我的计量论文作业Word文档下载推荐.docx

《我的计量论文作业Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《我的计量论文作业Word文档下载推荐.docx(28页珍藏版)》请在冰豆网上搜索。

2.80%

24.10%

8.461

-0.223

1.82

1995

59810.5

2.90%

17.10%

-0.1429

1.91

1996

70142.5

3%

8.30%

8.314

0.6514

1.77

1997

78060.8

3.10%

8.28

0.3022

1.79

1998

83024.3

-0.80%

8.26

-0.0397

1.28

1999

88479.2

-1.40%

0.1918

1.39

2000

98000.5

0.40%

0.5173

1.26

2001

108068.2

3.60%

0.70%

-0.2062

0.98

2002

119095.7

4%

8.277

-0.1752

0.9

2003

135174.0

4.30%

1.20%

0.1027

0.82

2004

159586.7

4.20%

3.90%

-0.154

0.41

2005

185808.6

1.80%

8.1917

-0.083

0.39

2006

217522.7

4.10%

1.50%

7.8087

1.304

0.33

2007

267763.7

4.80%

7.7035

0.9666

0.26

2008

316228.8

5.90%

6.8505

-1.286

0.24

2009

343464.7

-0.70%

6.8189

0.7998

0.29

2010

400041.2

6.6227

-0.1431

0.3

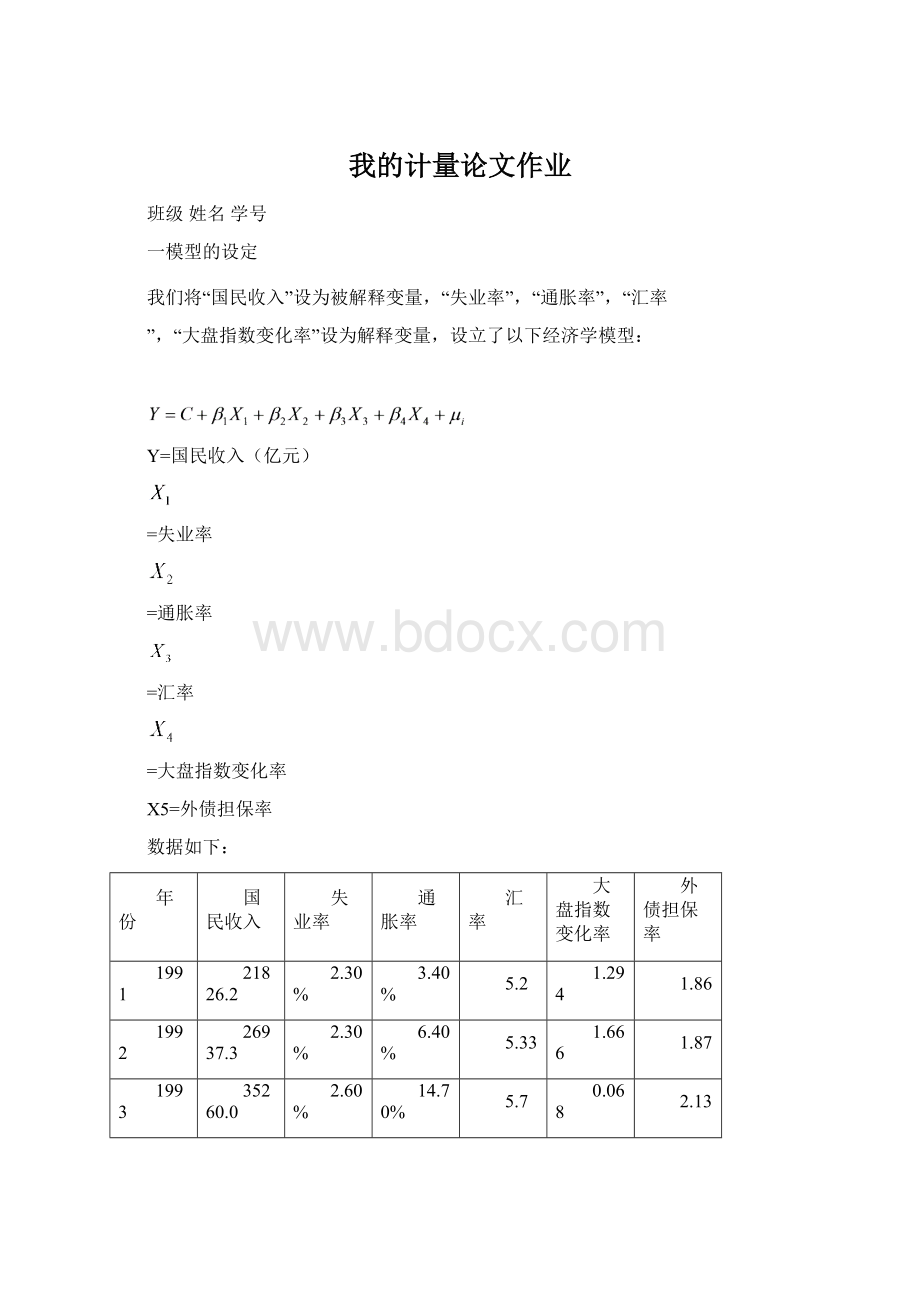

二参数估计

模型为

X5=外债担保率

DependentVariable:

LOG(Y)

Method:

LeastSquares

Date:

06/14/11Time:

19:

18

Sample(adjusted):

19912007

Includedobservations:

9afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

3.300339

2.799141

1.179054

0.3234

LOG(X1)

-0.847528

0.624481

-1.357172

0.2678

LOG(X2)

0.005220

0.031940

0.163432

0.8806

LOG(X3)

2.560787

0.346992

7.379966

0.0051

LOG(X4)

-0.123677

0.047515

-2.602903

0.0802

LOG(X5)

-0.944396

0.138662

-6.810795

0.0065

R-squared

0.996845

Meandependentvar

11.24235

AdjustedR-squared

0.991586

S.D.dependentvar

0.888625

S.E.ofregression

0.081511

Akaikeinfocriterion

-1.941445

Sumsquaredresid

0.019932

Schwarzcriterion

-1.809962

Loglikelihood

14.73650

F-statistic

189.5641

Durbin-Watsonstat

4.045962

Prob(F-statistic)

0.000600

LOG(Y)=3.300339-0.847528LOG(X1)+0.005220LOG(X2)+2.560787LOG(X3)-0.123677LOG(X4)-0.944396LOG(X5)

R2接近于1;

F检验通过;

但X1、X2、X4的参数未通过t检验,故解释变量间可能存在多重共线性。

1.000000

-0.449477

0.785400

-0.173970

-0.814595

-0.510952

-0.079836

0.301552

-0.175767

-0.432978

-0.264473

LOG(X1)LOG(X5)

30

Sample:

19912010

20

23.92099

1.122626

21.30807

0.0000

3.650893

0.331194

11.02343

0.870982

11.56900

0.863815

0.832606

0.307259

0.572388

1.699346

0.671961

-3.723880

121.5159

0.441441

0.000000

LOG(Y)=23.92099+3.650893LOG(X1)

R^2=0.870982

31

16

10.58560

0.673101

15.72661

-0.280130

0.192666

-1.453968

0.1680

0.131191

11.51426

0.069134

0.880592

0.849607

2.628383

10.10565

2.724957

-19.02707

2.114022

0.160927

0.168005

LOG(Y)=10.58560-0.280130LOG(X2)

R^2=

7.963480

2.330952

3.416407

0.0031

1.789969

1.153763

1.551418

0.1382

0.117945

0.068942

0.803393

2.494694

11.61792

2.594267

-22.94694

2.406898

0.061851

0.138206

32

19912009

11afteradjustments

11.43309

0.356896

32.03479

0.054845

0.281895

0.194557

0.8501

0.004188

11.39259

-0.106458

0.914023

0.961446

2.922208

8.319398

2.994553

-14.07214

0.037852

0.068566

0.850061

33

11.41318

0.076964

148.2917

-0.952219

0.096173

-9.901057

0.844869

0.836251

0.336922

0.756710

2.043298

0.856283

-5.567098

98.03094

0.388073

可见,第1个式子的拟合优度最高,可确定为初始回归模型

55

24.32676

1.501484

16.20181

3.744196

0.403281

9.284329

0.028152

0.079633

0.353530

0.7294

0.886143

0.868626

0.319175

0.721207

1.324346

0.866067

-2.769657

50.58897

0.500512

0.000001

20:

04

25.48138

1.920268

13.26970

3.817632

0.370658

10.29960

-0.494597

0.493838

-1.001536

0.3306

0.878171

0.863838

0.307233

0.615059

1.604663

0.764419

-3.150588

61.26987

0.514257

05

24.41519

1.211071

20.16000

3.760349

0.349684

10.75356

0.123257

0.076321

1.614987

0.1450

0.935567

0.919458

0.259399

0.366101

0.538302

0.474618

0.986442

58.07952

0.659393

0.000017

06

18.75787

1.823338

10.28765

2.147088

0.532763

4.030099

0.0009

-0.460338

0.141085

-3.262831

0.0046

0.920665

0.911332

0.247927

0.186118

1.044954

0.335478

1.138820

98.64071

0.395572

LOG

(1)LOG(5)的拟合优度最高,可确定为初始回归模型

08

升级会员

升级会员