世联信立怡高月报Word文件下载.docx

《世联信立怡高月报Word文件下载.docx》由会员分享,可在线阅读,更多相关《世联信立怡高月报Word文件下载.docx(26页珍藏版)》请在冰豆网上搜索。

土地竞拍虽然激烈,但成交土地的楼面地价大多低于前期同区域成交地块价格,调控政策影响下,土地市场成交趋于理性。

★2011年6月成交土地明细

第二章各物业市场分析

【监测时间】:

2011年6月1日-6月30日。

南北以绕城高速为边界;

东部以济南市与章丘市行政划分为边界;

西部以济南市区与长清区行政划分为边界。

写字楼物业按照其特有的板块特点进行区域划分(详细划分参见附录Ⅱ),其余物业区域划分同土地市场。

【指标解释】:

1.“供应量”指对市场形成实际供应的可售房源数量,未推出房源不在统计之列;

2.“成交量”以实际签订协议为准;

3.“均价”,对具体楼盘来说,是指打折优惠后的楼盘整体均价,它不受剩余房源楼层高低的影响;

对区域来说,该指标为区域内各在售楼盘“均价”的算术平均值,用于分析区域房价的走势。

4.“成交均价”,指住宅市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

【数据来源】:

本章数据,均来自我司研究人员实地采集的一手信息。

第一节普通住宅

建筑面积在2万平米以上或者具有一定代表性的普通住宅项目;

尚未开盘项目不在监测范围之内。

“普通住宅”区别于别墅,主要指70年产权的住宅产品。

市场上也存在产权50年,但规划和产品完全按照居住功能进行设计、建造的项目,本文将类似项目纳入“普通住宅”类别。

6月住宅市场基本延续了5月的热销行情,市场仍然延续较高的新增供应量,消化量仍然保持高位运行,高性价比产品满足刚性需求释放仍是其主因。

价格方面仍然保持平稳上涨,达到年内最高位。

◎供应量及区域分布

★市场供应量月度变化

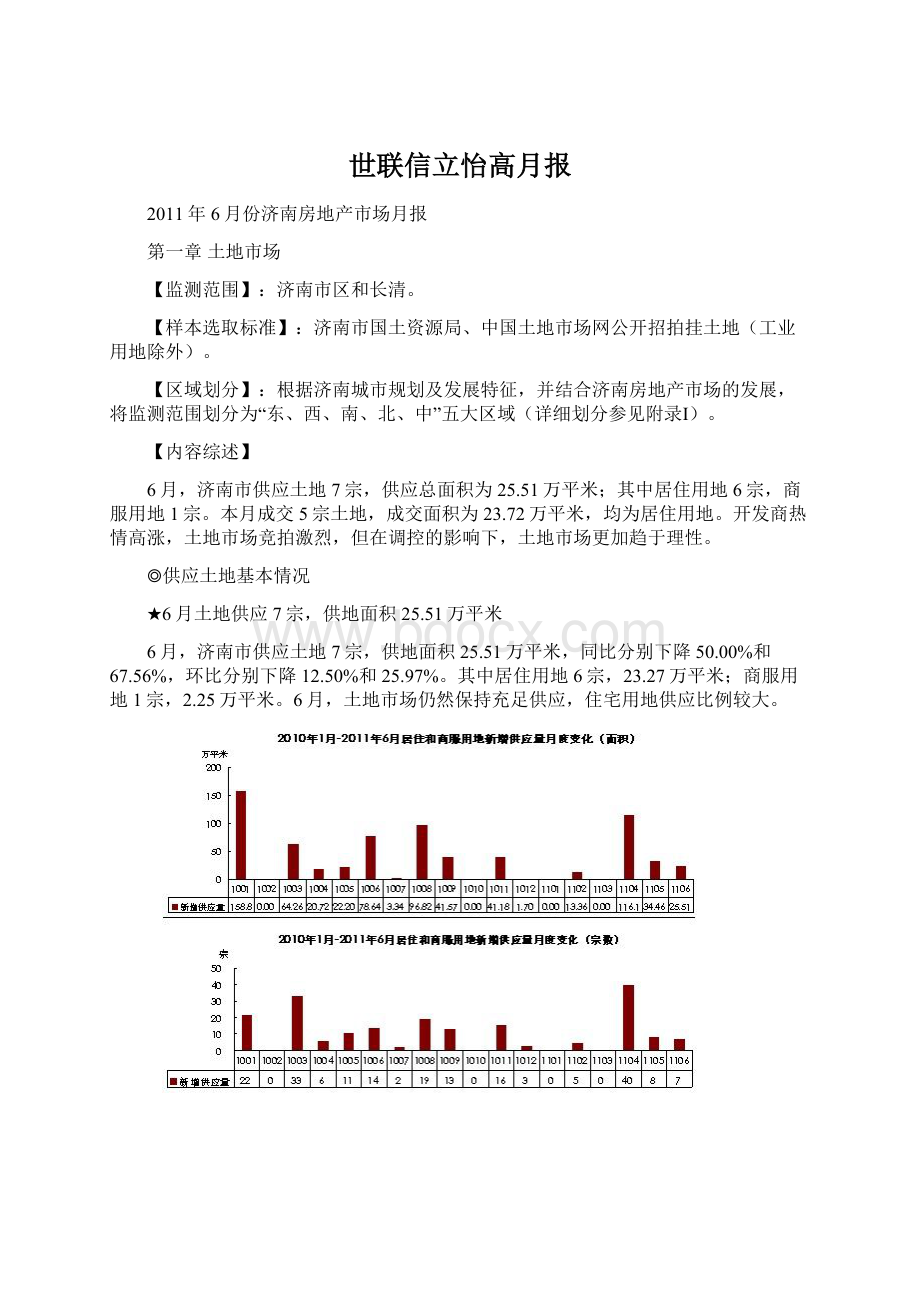

6月住宅总供应量为7561套,85.8万平米,同比上升53.1%和55.4%,环比上升2.2%和0.2%。

6月,济南住宅市场仍然保持高速推盘的势头,大量高性价比项目推出入市,延续了5月份以来的充足供应。

6月,新增供应3658套,39.5万平米,同比上升75.8%和71.7%,环比下降4.2%和8.8%。

6月,市场延续了上月以来新增供应充足的状况,尤其是经过上月的热卖,高性价比项目已经成功寻找到了逆势热销的生存之道。

在整体市场日趋收紧的环境下,加大新增供应,快速回笼资金,成为目前开发商的主流选择。

★各区域供应情况

6月,东部仍旧是住宅供应的热点区域,供应量为2616套,占总供应量的35%;

西部位于第二,供应量为2212套,占总供应量的29%;

中部本月在新项目的带动下,供应量大幅增加,供应量为1423套,占总供应量的19%;

南部、北部供应量均在10%以内。

6月,西部在两个新项目的入市带动下,新增供应居于首位,共新增1306套,占新增供应总量的35%;

其次为东部,新增供应量为1193套,占新增供应总量的33%;

中部位列第三,新增供应量为858套,占新增供应总量的23%;

南部、北部供应较少,新增供应均不足10%。

◎成交量及区域分布

★市场成交量月度变化

6月,住宅成交量为2653套,29.2万平米,同比上升46.7%和46.7%,环比下降24.1%和25.9%。

相比2010年同期,今年6月市场表现无疑是“逆势火爆”的行情,前期高性价比产品的热销,带动了一大批以中小户型为主的项目加紧推货,而一些看准形势的开发企业也开始果断、快速的推出这一类型产品,同时打出“起价”“低价”等价格宣传,吸引市场上购买热情不减的刚性需求,绿地国际花都、恒大系列均是其中翘楚。

★各区域成交情况

6月,东部仍旧是市场成交的主力区域,共成交1034套,12.1万平米,套数、面积分别占总成交的39%和41%;

其次为西部,共成交678套,6.7万平米,套数、面积分别占总成交的26%和23%;

中部新增房源成交较好,带动中部成交位居第三位,共成交649套,6.9万平米,套数、面积均占总成交的24%;

南部、北部成交较少,均不足200套。

◎价格及变化趋势

★均价

注:

自2010年6月起,住宅市场整体均价由原来的各区域均价之和,除以区域数量,调整为住宅市场每月在售项目价格之和,除以在售项目数量。

诚基中心和万豪君悦府住宅为LOFT产品,因其产品的特殊性,计算住宅均价时,将两项目价格扣除,不计算在内。

6月,市场整体均价为9905元/平米,同比上涨14.8%,环比上涨1.2%。

由于多个项目新推房源价格上调,带动市场整体价格出现环比小幅上涨。

6月,市场仍然保持供需两旺的态势。

时至年中,开发商迫于年度任务以及资金回笼的压力,开始积极推盘。

在市场竞争激烈的形势下,市场表现活跃的大多是一些以高性价比产品为主的品牌开发项目,“品牌”+“刚需产品”+“低价”的组合成为目前市场供需的主力,是购房群体中刚需客户的置业首选。

★成交均价

“成交均价”,指住宅市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

6月,市场整体成交价格为8326元/平米,同比上涨1.4%,环比上涨1.3%。

6月,多个项目新推房源上调价格,带动整体市场成交价格小幅上涨。

第二节写字楼

总体量不小于1.5万平米的写字楼项目。

6月,写字楼市场供应量仅为5.75万平米,达年内最低值;

市场整体均价为13154元/平米,整体价格走势较为平稳。

★市场供应量月度变化

6月,写字楼市场供应量5.75万平米,同比下降34.7%,环比下降6.43%。

本月市场供应量较少,为年内最低值,从区域市场看,仅经十路板块加推少量房源,其余板块均无新房源推出。

从整体市场来看,本月无新项目入市,在售项目可售房源较少,市场整体供应不足。

★各板块供应量情况

6月,高新区板块仍为写字楼市场的供应主力,供应量为3.43万平米,占总供应的59.8%;

其次为纬二路板块,供应量为1.50万平米,占总供应的26.2%;

再次为经十路板块,供应量为0.46万平米,占总供应的8.0%;

其他零星分布的写字楼和泺源大街板块供应较小,供应量分别为0.20万平米和0.15万平米,均不足总供应的4%;

奥体板块、二环东路板块、山大路板块目前无市场供应。

★市场成交量月度变化

6月,写字楼市场共成交1.16万平米,同比上升107.1%,环比上升14.9%。

本月写字楼市场成交有所回暖,在售项目成交量均略好于上月。

预计下月随着新项目的入市,成交量将有一个大的突破。

★各板块成交量情况

6月,纬二路板块仍为写字楼市场成交的绝对主力,共成交0.86万平米,占总成交的74.1%;

其次为高新区板块,共成交0.16万平米,占总成交的13.8%;

泺源大街板块和经十路板块,并列第三,均成交0.06万平米,占总成交的5.2%;

其他零星分布的写字楼,位列第四,共成交0.02万平米,占总成交的1.7%;

二环东路板块、山大路板块、奥体板块因无房源供应,均无成交。

★报盘均价

报盘均价的计算为写字楼市场每月在售项目对外报价之和,除以在售项目数量。

6月,写字楼市场整体均价为13154元/平米,同比上升10.8%,环比上升1.1%。

从市场各板块来看,仅纬二路板块受万达广场价格上调影响,出现均价小幅上升,其余板块价格均无变动。

“成交均价”,指写字楼市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

6月,写字楼市场整体成交均价为12830元/平米,同比上升10.4%,环比上升11.1%,市场总体走势较为平稳。

本月万达广场、中铁汇展国际仍为市场成交主力。

第三节商业

在售商业分为底商和纯商业进行研究,底商样本选取标准为:

住宅监测范围内所有含商业的项目、住宅部分销售完毕但底商部分在售的项目以及底商面积在15000平方米以下的写字楼及综合体底商项目;

纯商业样本中,除纯商业项目外,还包含底商面积在15000平方米以上的写字楼及综合体底商。

泉乐坊、鲁商广场、晶都国际、红尚坊均已售罄,本月退出监测范围。

6月底商市场因新项目入市,供应量已连续三个月保持上涨,本月成交量与上月持平,价格走势平稳。

纯商业市场本月随着新项目推出,成交量也有较大幅度的上升。

底商

◎供应量及区域分布

★市场供应量月度变化

2011年6月底商供应量为2.11万平米,同比下降22.43%,环比上涨29.45%。

本月保利花园、海尔绿城和齐源大厦底商新推入市。

★各区域供应量情况

6月底商供应量最大的区域为东部,供应量为0.76万平米,占总供应量的35.71%;

保利花园和海尔绿城本月均推出底商,使得东部的供应量跃居为各板块之首。

其他四个板块供应量相当,均为0.33-0.35万平米。

◎成交量及区域分布

★市场成交量月度变化

6月底商成交量为0.37万平米,同比上升48%,环比下降2.63%。

本月虽然新增了3个底商项目,但成交量仍与上月基本持平。

★各区域成交量情况

6月仅东部和西部底商有成交。

东部成交量最多,为0.23万平米,占总成交量的62.16%;

西部成交量位列第二,为0.14万平米,占总成交量的37.84%;

南部、北部和中部均无成交。

东部本月新推了三个底商项目,其中保利花园底商成交量相对较大,直接拉升了区域总成交量;

西部依然保持正常销售,成交量与上月基本相当。

◎价格及变化趋势

★整体均价

6月底商价格为23891元/平米,同比上涨14.62%,环比上升1.16%,底商价格走势较为平稳。

纯商业

◎市场供应量月度变化

2011年6月,纯商业总供应量为7.88万平米,同比上升266.51%,环比上升0.25%。

本月新增供应为1.2万平米,本月明湖湾•开元广场商业新推。

◎市场成交量月度变化

5月纯商业成交量为1.07万平米,同比上升328%,环比上升幅度较大,较上月增加了0.92万平米。

纯商业市场本月新推项目(明湖湾•开元广场),销售情况较好,该项目的成交量直接拉升了市场总成交量。

◎在售纯商业项目介绍

根据样本选取标准,符合监测要求的在售项目共有3个,分别为:

齐鲁鞋城品牌港、诚基•泉城新时代商业步行街、明湖湾开元广场。

第四节公寓

建筑面积在1万平米以上或者具有一定代表性的公寓项目,尚未开盘项目不在监测范围之内。

从用地性质和土地使用年限看,“公寓”区别于住宅,主要是非居住用地、40年和50年产权,一梯多户,由一条走廊贯穿整个楼座的产品;

从产品的功能定位与配套上看,“公寓”不同于写字楼,它是兼具办公和居住功能,具有一定的居住和办公配套的产品。

按照以上标准,选取的公寓项目为:

汇展•香格里拉、鲁商•国奥城、发祥1号公馆、历山名郡、华强广场。

6月,华强广场加推E栋公寓新增房源204套,其余在售公寓项目以自然销售为主,销售较平缓。

在新政下公寓市场并没有先前预想的那样火爆,整个6月公寓市场较平静。

6月,公寓市场总供应量为537套,3.7万平米,同比下降64%和58%,环比增长25%和16%。

本月华强广场加推E栋公寓新增房源204套。

★各区域供应情况

6月,中部为市场供应的主力,供应套数为305套,占市场总供应量的56%;

西部位居第二,供应套数为154套,占市场总供应量的29%;

东部位列第三,供应套数为78套,占市场总供应的15%;

南部及北部均无供应。

6月华强广场E栋公寓加推204套新房源,拉高了中部整体的房源供应套数。

6月,公寓市场共成交109套、0.6万平米,同比减少113套,0.8万平米;

环比增长11.2%和20.0%,本月无新公寓楼盘入市,仅华强广场加推204套房源,市场整体成交有小幅度增长,但仍然处于自然销售状态。

6月,中部由于华强广场加推E栋公寓204套房源,供应量相对其他区域较充足,成为市场成交主力,共成交93套,0.45万平米,分别占总成交的85%和80%;

其次为东部,成交10套、0.07万平米,分别占总成交的9%和13%;

西部位列第三,共成交6套,0.04万平米,分别占总成交的6%和7%。

报盘均价的计算为公寓市场每月在售项目对外报价之和,除以在售项目数量。

由于MINI公馆loft公寓和银座中心•名寓loft公寓单价的特殊性,本文在计算整个济南市的公寓均价时,均将以上两个项目排除在外。

6月,公寓市场整体均价为13800元/平米,同比增长58%,环比增长0.7%,市场价格走势呈小幅上涨趋势,主要由于本月华强广场的E栋公寓加推,价格有所上涨,使得公寓市场的整体均价呈上涨趋势。

“成交均价”,指公寓市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

6月,公寓市场成交均价为17190元/平米,较上月有所增长,同比增长37%,环比增长53%,市场整体呈上升趋势。

因成交均价受项目成交量影响明显,本月华强广场加推新房源,使得成交均价大幅上升,除华强广场外其余在售公寓楼盘都属于自然销售,华强广场支撑整个公寓市场的成交量,直接导致成交均价上涨。

第三章政策分析

2011年度时已过半,各项调控政策已逐步落实到位,但保障房的相关工作仍无实质性进展。

融资渠道等问题始终牵绊保障房工程实施进度。

为引导更多社会资金参与保障性住房建设,如期完成“十二五”时期建设3600万套保障性住房的任务,国家主管部门陆续出台一系列政策通知。

本月的政策焦点主要集中在保障房的相关问题上:

如建设时点的规定要求、利用债券融资支持保障房等。

相关政策的出台同时意味着保障房融资、投资和建设将会提速,各项工作也进入了可执行阶段。

◎行业政策

★财政部、住房和城乡建设部:

6月1日《关于切实落实保障性安居工程资金加快预算执行进度的通知》

1、政策内容

一、切实加大地方公共预算用于保障性安居工程资金规模。

二、确保住房公积金增值收益按规定用于保障性安居工程。

三、各地应当按照当年实际缴入国库的招标、拍卖、挂牌和协议出让国有土地使用权取得的土地出让收入,扣除相关规定项目后,严格按照不低于10%的比例安排资金,统筹用于保障性安居工程建设。

四、各地要严格按照国家有关规定,全面落实对保障性安居工程建设免收各项行政事业性收费和政府性基金。

廉租住房、城市棚户区改造中的安置住房、经济适用住房以及面向经济适用住房对象供应的公共租赁住房建设用地,要严格按照规定实行划拨方式供应,除依法支付土地补偿费、拆迁补偿费外,一律免缴土地出让收入。

五、创新财政支持公共租赁住房建设和运营方式。

六、加快各类保障性安居工程资金预算执行进度。

七、定期报送保障性安居工程工作进展情况。

2、政策解读

在千万套保障房建设带来的资金压力下,中央两部委对地方政府再度强调土地出让净收益10%要用于建保障房。

虽然关于土地出让净收入的10%应用于保障房建设的规定早已出台,但部分地方政府却并未严格执行。

随着房地产调控的深入,不少重点城市土地收入同比大幅下降,用于保障房建设的提取资金也会相应减少,这将成为地方政府的新难题。

★住房和城乡建设部:

6月7日《国有土地上房屋征收评估办法》

办法规定,被征收房屋价值评估应当考虑被征收房屋的区位、用途、建筑结构、新旧程度、建筑面积以及占地面积、土地使用权等影响,被征收房屋价值的因素评估价值应精确到元。

被征收房屋室内装饰装修价值,机器设备、物资等搬迁费用,以及停产停业损失等补偿,由征收当事人协商确定;

协商不成的,可以委托房地产价格评估机构通过评估确定。

办法还规定,房屋征收部门应当将分户的初步评估结果在征收范围内向被征收人公示。

被征收人应当协助注册房地产估价师对被征收房屋进行实地查勘,提供或者协助搜集被征收房屋价值评估所必需的情况和资料。

房屋征收部门、被征收人和注册房地产估价师应当在实地查勘记录上签字或者盖章确认。

被征收人拒绝在实地查勘记录上签字或者盖章的,应当由房屋征收部门、注册房地产估价师和无利害关系的第三人见证,有关情况应当在评估报告中说明。

继《国有土地上房屋征收与补偿条例》在今年1月公布实施后,住建部7日发布了《国有土地上房屋征收评估办法》,确定了房屋征收补偿的评估办法。

较之前有几点变化,其一,在新的《国有土地上房屋征收评估办法》中,对房屋价值的评估,已经不再综合政府定期发布的“指导价”,而是完全按照市场交易的价格。

其二,评估机构由被征收人选。

其三,在原房屋拆迁的补偿中,体现的主要是房屋的价值。

而新的条例中,评估更多体现土地价值。

6月9日保障房需在11月底前全面开工

各地要公布保障房建设相关信息,同时,保障房项目需在11月底前全面开工。

要公开的信息包括:

年度建设计划、开工项目和竣工项目信息。

具体而言,各市县需公布的年度建设计划还需按照廉租房、公租房、经适房、限价房、棚户区改造安置住房的类别公布,公开的建设信息不仅包括开工套数,而且包括竣工套数。

虽此前住建部要求各地政府在6月6日前必须公布保障房的项目进程,但据调查显示,目前各地保障房建设开工仅三成,资金短缺仍是最大障碍。

同时,在开建的保障房工程中,质量问题仍频频出现。

住建部将在今年对保障房质量展开专项检查,保障房的质量也将纳入对地方政府的考核。

★国家发改委:

6月27日《关于利用债券融资支持保障性住房建设有关问题的通知》

一、地方政府投融资平台公司发行企业债券应优先用于保障性住房建设;

二、支持符合条件的地方政府投融资平台公司和其他企业,通过发行企业债券进行保障性住房项目融资;

三、企业债券募集资金用于保障性住房建设的,优先办理核准手续;

四、强化中介机构服务,加强信息披露和募集资金用途监管,切实防范风险。

《通知》明确,支持符合条件的地方政府投融资平台公司和其他企业,通过发行企业债券进行保障性住房项目融资。

地方政府投融资平台公司从事包括公租房、廉租房、经济适用房、限价房、棚户区改造等保障性住房项目建设的,如果符合《通知》要求以及投融资平台公司发债的各项条件,可申请通过发行企业债券的方式进行保障性住房建设项目的融资。

但只有在满足当地保障性住房建设融资需求后,投融资平台公司才能发行企业债券用于当地其他项目的建设。

为引导更多社会资金参与保障性住房建设,如期完成“十二五”时期建设3600万套保障性住房的任务,国家发改委发布了该通知。

支持符合条件的地方政府投融资平台公司和其他企业,通过发行企业债券进行保障性住房项目融资。

企业债券具有期限长、利率低的优势,是保障性住房项目市场融资的较好工具。

这意味着保障房建设专项融资的瓶颈已突破,保障房融资、投资和建设将会提速。

同时,也存在一些问题不容忽视:

如何保证发债筹集的资金进入保障房领域、如何保障投资者权益等。

★济南市政府:

6月10日济南所有保障性安居工程10月份须开工每户必验

济南市今年保障性安居工程任务目标为2.6万套。

相关部门要求,6月底前要开工一批,所有项目10月份都要开工。

济南保障房将实行每户必验、每间必检,所有安居工程将率先设置标明工程质量责任主体的永久性标牌,工程质量实行终身负责制。

对于没有达标或出现质量安全事故的工程,济南市也有严格的惩处措施。

未经分户验收或分户验收不达标的保障性安居工程,建设单位一律不得交付使用,施工单位不得参与评优和企业升级。

凡参与保障性安居住房建设的单位因职责不到位,出现质量安全事故的,其企业及其相关管理人员一年内不得在济南市参加保障性安居住房工程投标,不得承接新的保障性住房项目。

另外,对施工期间被下达责令限期整改通知书工程相关的参建施工、监理单位在全市通报批评,公示其不良记录,整改合格前不得在济南市承接新的工程项目。

济南积极贯彻住建部的相关要求,保障房的建设不但有了明确的时间节点要求,同时保障房的质量监管和审核体系也逐渐完善。

表明了济南对保障住房任务的积极落实予以高度重视,各项工作也进入了可执行阶段。

◎金融政策

★中国人民银行:

6月14日宣布,6月20日起上调存款准备金率0.5个百分点

央行6月14日宣布,从2011年6月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

这是央行今年以来第六次上调存款准备金率。

今年存款准备金率一直保持着“一月一调”的提升节奏。

在过去5个月里,央行先后5次上调存款准备金率。

自去年以来央行更是先后12次上调准备金率。

此次上调之后,大中型金融机构存款准备金率达到了21.5%的高位。

5月份我国居民消费价格(CPI)同比涨幅达到5.5%,创下近3年来新高,物价走升的背后是由于前期超常规的货币信贷投放。

因此通过准备金率的继续上调,意在进一步回笼市场的流动性,控制物价上涨的货币因素,缓解居高不下的通胀压力。

存款准备金率的提高,将会使得银行信贷额度继续从紧,从而流向房地产市场的资金将更加有限。

第四章城市规划建设

◎泺口林桥社区保障房工程开工

6月16日上午,天桥区泺口街道林桥社区保障房工程正式开工。

该项目位于济泺桥附近的小清河南岸、泺口街道林桥紫金山小区北端,是济南市推进市区村庄改造建设的重点项目,也是小清河综合治理工程沿线开发的第一个大型社区保障房建设项目。

项目总建筑面积241282平方米,总投资约6.5亿元。

建设工期三年。

此处的建设功能定位为集商业、居住、商务、办公、餐饮、休闲、娱乐于一体的多功能性建筑综合体。

项目建成后,将进一步壮大泺口商圈规模,提升区域城市形象和综合竞争力,并将进一步带动滨河新区的开发建设。

◎槐荫重点打造特色街区和生态片区

借助京沪高铁的建设,西部新城的建设也将驶入快车道,建成后的西部新城将成为省城标志性区域。

西部新城的建设又给槐荫区发展提供了机遇,为此,槐荫区制定了长期发展规划,将要打造“特色街区”和“生态片区

升级会员

升级会员