长期股权投资核算方法Word文件下载.docx

《长期股权投资核算方法Word文件下载.docx》由会员分享,可在线阅读,更多相关《长期股权投资核算方法Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

银行存款

被投资单位实现净利润时,不做账务处理

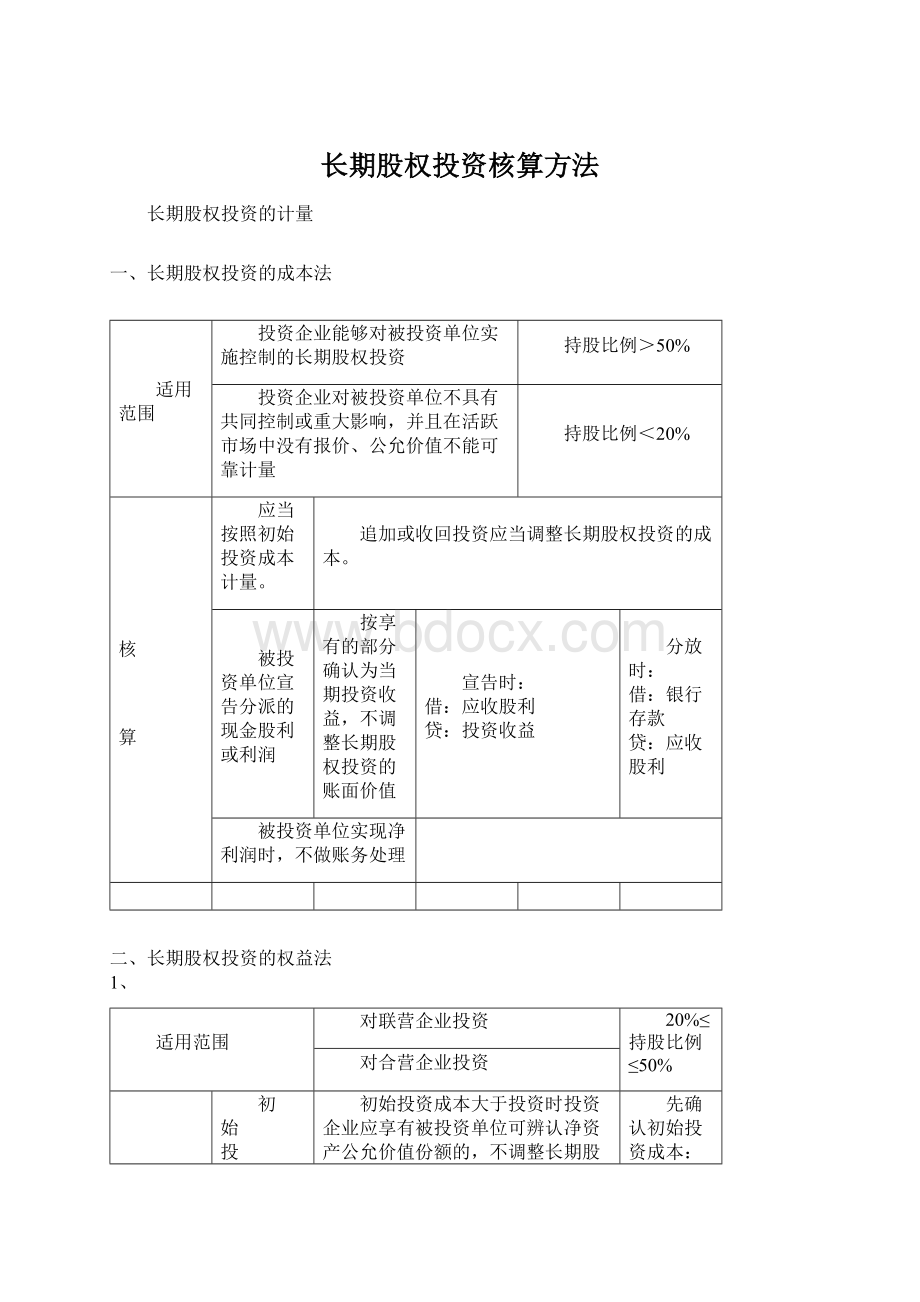

二、长期股权投资的权益法

1、

对联营企业投资

20%≤持股比例≤50%

对合营企业投资

初

始

投

资

成

本

初始投资成本大于投资时投资企业应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本,其差额视为商誉。

先确认初始投资成本:

借:

长期股权投资--投资成本

贷:

再将差额作如下处理:

(若差额为商誉则不做此步账务处理)

长期股权投资--投资成本

营业外收入

初始投资成本小于投资时投资企业应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入营业外收入,同时调整增加长期股权投资的账面价值。

损

益

的

确

认

被投资单位实现净利润时

长期股权投资--损益调整(被投资方实现净利×

持股比例)

发生亏损时

投资企业确认应分担被投资单位发生的亏损

先减记长期股权投资的账面价值

再冲长期权益的账面价值

最后确认预计负债计入当期投资损失

被投资单位以后期间实现盈利的

先冲减原已确认的预计负债;

再恢复长期权益的账面价值;

最后恢复长期股权投资账面价值

以公允价值为基础计提的折旧或摊销与原账面价值基础计提的折旧额或摊销额产生的差异导致对净利润的影响

长期股权投资--损益调整

(被投资方实现的公允净利润×

贷:

顺流逆流交易

在内部交易标的物没有对外(第三方)出售前,是存在未实现内部交易损益的,该未实现内部损益虚增或减少了企业的利润,如果不进行抵消调整,那么确认的投资收益就是不准确的。

投资企业与其联营企业及合营企业之间发生的无论是顺流交易还是逆流交易产生的未实现内部交易损失,属于所转让资产发生减值损失的,有关的未实现内部交易损失不应予以抵消。

宣告分派利润或现金股利时

自被投资单位取得的现金股利或利润,应抵减长期股权投资的账面价值;

自被投资单位取得的现金股利或利润超过已确认的损益调整部分,应视同投资成本收回,冲长期股权投资的账面价值。

①宣告时:

长期股权投资――损益调整或成本

②发放时:

2、被投资单位除净损益以外所有者权益的其他变动

因增资扩股而增加的资本溢价

长期股权投资--其他权益变动

贷:

资本公积

(或反之)

因可供出售金融资产公允价值变动形成的资本公积

因自用的房地产转为以公允价值模式计量的投资性房地产,公允价值大于账面价值的差额形成的资本公积等投资企业应按享有的份额

联营企业与合营企业

联营企业是指投资者对其有重大影响,但不是投资者的子公司或合营企业的企业。

当某一企业或个人拥有另一企业20%或以上至50%表决权资本时,通常被认为投资者对被投资企业具有重大影响,则该被投资企业可视为投资者的联营企业。

合营企业按合同约定对某项经济活动所共有的控制,是指由两个或多个企业或个人共同投资建立的企业,该被投资企业的财务和经营政策必须由投资双方或若干方共同决定。

合营企业不同于联营企业。

投资者对联营企业只具有重大影响,即对被投资企业的经营决策和财务决策只具有参与决策的权利,而不具有控制权;

而合营者对投资企业的经营决策和财务决策具有控制权,虽然这种控制权是共同控制。

长期股权投资权益法:

长期股权投资权益法下如何做账务处理

问:

长期股权投资权益法下如何做账务处理?

答:

1.取得长期股权投资时

①初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,等同于购买商誉,不调整长期股权投资的初始投资成本。

②初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,等同于接受捐赠,这种情况下,其差额计入当期损益(营业外收入),同时调整长期股权投资的成本。

会计处理如下所示:

当按照初始成本入账时:

长期股权投资-成本

贷:

其他货币资金

当初始成本小于应享有被投资单位可辨认净资产公允价值份额的部分时:

2.持有长期股权投资期间被投资单位实现净利润或发生净亏损

①实现净损益时,投资企业确认投资收益并调增长期股权投资的账面价值。

②投资企业按照被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少长期股权投资的账面价值(因为当宣告现金股利时,被投资单位的净资产减少了,所以要调减长期股权投资的账面价值)。

投资单位实现净利时

长期股权投资-损益调整

注意:

确认的损失,一般以长期股权投资账面价值减记至零为限。

比如说,被投资单位亏损,投资单位占有份额为1050万,账面价值为1000万,这种情况下投资单位只承担只承担1000万的账面价值损失,剩下的50万记备查,等到以后盈利再抵。

被投资单位宣告现金股利时

这种情况下,资产金额没有变化,只是长期股权投资-账面价值减少了,通过长期股权投资-损益调整来体现。

3.投资企业对于被投资单位除净损益以外所有者权益的其他变动

在持股比例不变的情况下,企业按持股比例计算应享有的部分,调整长期股权投资的账面价值,同时增加或减少资本公积(其他资本公积)。

会计处理为:

长期股权投资-其他权益变动

资本公积-其他资本公积

4.长期股权投资的处置

处置长期股权投资时,按实际取得的价款和长期股权投资账面价值的差额计入当期投资收益,并同时结转已计提的长期股权投资减值准备。

同时,还应结转原计入资本公积的金额。

会计处理如下:

假如长期股权投资的账面价值、损益调整明细户、其他权益明细户有借方余额,那么在处置(出售)时就要在贷方转出去。

或者(投资收益)

长期股权投资-损益调整

长期股权投资-其他权益变动

投资收益

同时,

问题:

1.母公司对子公司的长期股权投资平时采用成本法核算的原因?

首先,对母公司来说,既然通过股权投资在外形成了子公司,对外提供财务信息时,一定是合并的财务报表而非个别报表。

合并财务报表中已体现了对子公司投资计价的权益基础,提供更多的有用信息。

为了简化核算,个别报表中不再采用权益法计价。

这与国际财务报告准则的做法一致。

其次,由于子公司受母公司“控制”,平时采用成本法核算对子公司的股权投资,母公司要对子公司的投资增加报表利润,就必须宣告分配现金股利。

可见,改按成本法能提高投资方所确认的投资收益的质量,使投资方的业绩更加真实,缩小财务报表操纵的空间,并避免上述“不良行为”。

2.编制合并财务报表必须按照权益法进行转换的原因

(一)采用成本法编制合并报表,母公司容易操纵利润。

由于母公司对子公司实施控制,母公司可根据自身的现金或利润状况,决定子公司股利分配,从而以自己喜好的收益水平来报告收益。

例如,母公司可以要求子公司只在母公司自己的经营发生亏损或萧条的年份支付股利。

(二)采用成本法编制合并报表与采用权益法编制合并报表的一个最大差别在于:

无法提供数据的验证功能。

我们知道,通过合并报表中的抵销,合并净利润或期末留存收益应与母公司个别报表中的相关指标金额相等。

通过这种数据关系,可自动验证合并报表编制的正确性。

而成本法不具备这一特征。

(三)采用成本法编制合并报表,集团的净利润均大于母公司个别报表利润,计算出的集团相关财务指标不真实,投资回报率也易被歪曲。

采用权益法编制合并报表,则可克服上述不足。

3.成本法与权益法的优缺点

成本法的优缺点

成本法的优点在于:

(1)投资账户能够反映投资的成本;

(2)核算方法简便:

(3)企业实际获得的利润或现金股利情况能够得到如实地反映,且与其现金流入在实践上基本吻合;

(4)与法律上企业法人的概念相符,即投资企业与被投资单位是两个法律主体,被投资单位实现的净利润或发生的净亏损不会自动成为投资企业的利润或亏损,只有被投资单位宣告分配利润或现金股利时,投资收益才会实现;

(5)成本法确认的投资收益时间与我国税法上确认应纳税所得额时投资收益的确认时间一致,不存在会计核算上与税法不一致的问题。

成本法的缺点在于:

(1)投资账户只反映初始或追加投资时的投资成本,不能反映投资企业在被投资单位中的权益;

(2)如果投资方有能力操纵被投资单位利润或股利分的分配,则为投资方操纵利润提供了条件,这可能会导致投资企业的投资收益不能真正反映其应当获得的利益。

权益法的优缺点

权益法的优点在于:

(1)投资账户能够反映投资企业在被投资单位中的权益,反映了投资企业拥有被投资单位所有者权益份额的经济现实;

(2)投资收益反映了投资企业经济意义上的投资收益,无论被投资单位分配多少利润或现金股利,什么时间分配利润或现金股利,投资企业享有被投资单位净利润的份额或应承担亏损的份额才是真正实现的投资收益,而不受到利润分配政策的影响,体现了实质重于形式的原则。

权益法的缺点在于:

(1)会计核算比较复杂;

(2)投资收益的实现和现金流入的时间不相吻合,即确认投资收益在先,实际获得利润或现金股利在后;

(3)与法律意义上的企业法人的概念相悖。

投资企业和被投资单位虽然从经济意义上看作是一个整体,但从法律意义上看,仍然是两个分别独立的法人实体。

被投资单位的利润不可能成为投资企业的利润,被投资单位发生的亏损也不可能形成投资企业的亏损。

投资企业在被投资单位宣告分派利润或现金股利前是不可能分回利润或现金股利的。

联营性企业权益性投资收益上的确认与税法的不同:

根据上述规定,企业所得税法中关于股息、利息收入确认时间为被投资企业股东会或股东大会作出利润分配或转股决定的日期;

与会计上按权益法确认投资损益的规定是不同的。

一点的痕迹,山风呼呼,细雨微微。

人行翦翦,心韵盈盈。

思邃恒古,本义使然,让思想的光芒照亮每个心灵,让身心的热量变作普照大地的明媚,让蠕风的蠢蠢欲动万木复苏的定格。

在这片神圣的土地上,色彩是洁净的象征,静物是可修复的抱朴,人境是可绝缘的尘,合沓车马也无喧。

吾生有无涯而也无涯,知也以有而随无也,有有也者,有无也者,有未始有无也者,有未始有夫未始有无也者。

俄而有无矣,而未知有无之果孰有孰无也。

今我则已有谓矣,而未知吾所谓之其果有谓乎,其果无谓乎?

摘自于《庄子·

齐物论》。

多一事不如少一事,少一事不如没一事,没一事不如了一事,了一事不如空无一事。

人之所以不开心,那是因为想要的太多,人之所以不顺心,是因为付出太少,之所以不如意,也是因为,总计较那些得与失。

一念起千山万水,一念灭沧海桑田。

念人念心念天念地,随心律动,心随所动,虽有嘉肴,弗食不知其旨也;

虽有至道,弗学不知其善也。

是故学然后知不足,教然后知困。

知不足,然后能自反也;

知困,然后自强也。

故曰:

教学相长也。

她也惟有付之一叹,青年的容貌,盛气,都渐渐地消磨去了。

她怕见旧时的挚友。

她改变了的容貌,气质,无非添加他们或她们的惊异和窃议罢了。

为了躲避,才来到这幽僻的一隅,而花,鸟,风,日,还要逗引她愁烦。

她开始诅咒这逼人太甚的春光了。

……

灯光绿黯黯的,更显出夜半的苍凉。

在暗室的一隅,发出一声声凄切凝重的磬声,和着轻轻的喃喃的模模糊糊的诵经声,(差一段)她心里千回百转地想,接着,一滴冷的泪珠流到冷的嘴唇上,封住了想说话又说不出的颤动着的口。

Welcome!

!

欢迎您的下载,

资料仅供参考!

升级会员

升级会员