《财务分析》复习参考资料doc文档格式.docx

《《财务分析》复习参考资料doc文档格式.docx》由会员分享,可在线阅读,更多相关《《财务分析》复习参考资料doc文档格式.docx(16页珍藏版)》请在冰豆网上搜索。

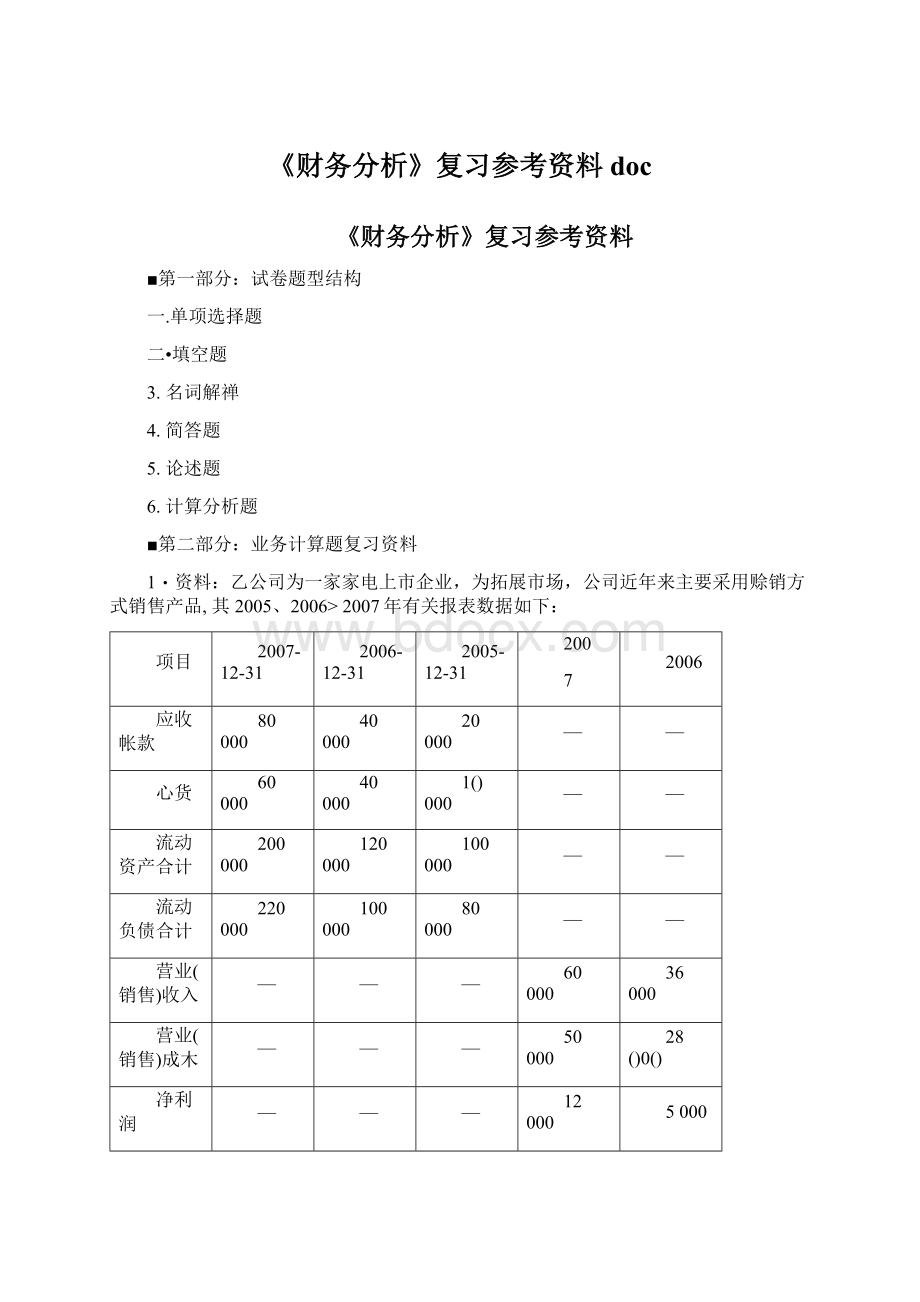

应收帐款周转率为6次,存货周转率为12次,流动资产周期率为2次,流动比率为2,速动比率为1,现金流动负债比率为0.5o假泄2006年上述有关指标的行业平均值与2007年相同。

要求:

(1)请从公司营运能力的和度,分析公司营运资金管理存在的问题。

(2)请从公司偿债能力的介度,分析公司短期偿债能力存在的问题。

答案:

(1)公司营运能力存在的问题:

1应收帐款周转率:

2007—60000*((80000+40000)*2)二]次

2006—36000*((40000+20000)*2)二1.2次

从公司应收帐款管理角度看,公司2007年应收帐款周转率为1次;

2006年应收帐款周转率为1.2次,均远低于行业平均值。

说明该公司应收帐款周转速度慢,发牛坏帐损失的可能性大,而且有逐年恶化的趋势。

2存货周转率:

2007—50000*((60000+40000)*2)=1次

2006—28000*((40000+10000)*2)=1.12次

从公司存货管理角度看,公司2007年存货周转率为1次;

2006年存货周转率为1.12次,均远低于行业平均值。

说明该公司存货周转速度慢,存货管理效率较低,而H-有逐年恶化的趋势。

3流动资产周转率:

2007—60000*((20000+120000)*2)=0.375次

2006—36000*((120000+100000)*2)=0.327次

从公司流动资产整体管理角度,公司2007年流动资产周转率为0.375次;

2006年流动资产

周转率为0.327次,均远低于行业平均值。

说明该公司流动资产利用效果较差。

(2)公司短期偿债能力存在的问题:

1流动比率:

2007—200000*220000=0.91

2006—120000*100000=1.2

从流动比率分析看,公司2007年流动比率为0.91,不到行业平均值的一半,而且比上年明显下降。

说明公司短期偿债能力较差。

2速动比率:

2007—(200000-60000)*220000=0.18

2006—(120000-40000)*100000=0.8

从速动比率分析看,公司2007年速动比率仅为0.636,远低于行业平均值,而且比上半年明显下降。

3流动现金负债比率:

2(X)7—-40000*220()(X)=-0.18

2006—-10000*100000=-0.1

从现金流动负债比率分析看,公司2007年的经营活动现金流量为-40000)i元,现金流动负债比率为不仅远低于行业平均值,而口出现了负数,比上年也有大幅度下降。

说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而口经营活动本身所需的资金相当紧张,短期偿债能力差。

2•资料:

某股份有限公司是一家生产彩电和空调等家用电器的企业。

公司2()03年12月31日的股东权益总额为20亿元],负债总额为20亿元,资产总额为40亿元。

2004年至2007年,公司每年1月1日新增长期银行借款1亿元,年利率为5%,期限为10年,每年年末支付当年利息。

2004年至2007年,公司实现的销售收入、净利润和息税前利润以及每年年末的股东权益、长期借款和资产总额如下(单位:

万元):

项n

2004

年

2005

2007

销借收入

1000

()0

2000

(X)

3500

00

5000

6000

1200

1600

息税前利润

1205

1940

2875

3610

股东权益

2020

2080

2200

2360

长期借款

3000

4000

资产总额

5020

6080

7200

8360

健:

(1)公司负债除长期银行借款外,其他均忽略不计;

公司长期借款利息(利率均为5%)2004年起计入当期损益。

(2)所在行业的有关指标如卜:

项口

资产负债率

总资产周转率

净资产收益率

销售增长率

行业平均

46%

2」

10.4%

37%

(3)该公司2004年的有关指标:

资产负债率(%)

5.976

总资产周转率(%)

0.22

净资产收益率(%)

1.0

(1)计算并填写答题纸表格屮2005—2007年的资产负债率、总资产周转率、净资产收益和销售增长率等指标;

(2)对给公司的偿债能力、莒运能力、盈利能力和发展能力进行分析。

1.

(1)计算相关财务指标:

项11

2004年

2005年

2006年

2007年

65.79

69.44

71.77

总资产周转率(次)

0.36

0.53

0.64

1.00

2.93

5.61

7.02

销售增长率(%)

100

75

42.86

(2)分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率來看。

公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

3•资料:

甲企业于1990年成立,专门生产经营畜禽饲料。

由于产品质量好、服务周到,逐

步形成品牌,已发展成为国内一家著名饲料加工企业。

2003年,该企业年度合并财务报表

反映,资产总额50()00万元,净资产250()0万元,应收帐款1()000万元,短期借款10()00

万元,应付帐款5U00万元;

主营业务收入200000万元,净利润6000万元。

2004年初,因爆发禽流感疫情,畜禽养殖业遭受严重打击,甲企业经营受到严重影响,

必须寻找新的利润增长点,尽快走出困境。

2004年至2006年,甲企业根据市场情况分析,实施以下发展战略:

(1)2004年2月,在其原料采购地投资成立一家全资粮食购销企业(乙企业),注册

资木6000万元,除供应甲企业原料外,还开展购销业务。

甲金业委派一名董事副总经理和一名财务总监常驻乙企业,并由葷事副总经理全面主持工作。

乙企业当年实现主营业务收入

100000万元,净利润200万元。

(2)2005年1月,在乙企业所在地低价收购一家己停产一年的而粉生产销售企业,继续聘-任该而粉企业原总经理全而主持工作,并注入流动资金4000万元。

由于产甜质量原因,该而粉当年实现主营业务收入6000万元,亏损600万元。

(3)2005年6月,鉴于国内有色金属材料价格口益趋涨,投资成立了一家全资育色金属贸易公司,注册资木10000万元,以传统的低进高出做法获取差价。

该有色金属贸易公司当年实现主营业收入80000万元,净利润400万元。

(4)2006年11月,山于房地产市场升温,投资成立了一家全资房地产公司,注册资木2()00()万元;

12月,在城郊收购了某地块用于商品房开发。

甲企业2006年度合并财务报表反映,资产总额16()0()0万元,净资产2()()()0万元,应收款帐30000万元,短期借款60000万元,应付帐款20000万元,经营活动现金流量净额1000万元;

主营业务收入400000力元(其小饲料销售收入140000万元,粮食销售收入120000万元,而粉销售收入20000万元,有色金属贸易收入120000万元),净利润2000万元(其中,饲料业务实现净利润1200万元,粮食业务实现净利润200万元,而粉业务发主亏损600万元,有色金属贸易实现净利润1200万元。

除上述资料外,不考虑其他因素。

(1)从企业的盈利能力、偿债能力、资产运营能力、发展能力等方血进行分析,简要评价甲企业在实施发展战略后的财务变动状况及存在的问题;

(2)根据甲企业的财务变动状况及存在的问题,分析该企业在资本结构、人员配备、风险控制等方而有哪些值得改进和提高之处?

答案:

(1)盈利能力;

企业盈利能力下降;

2003年主营业务利润率(销售利润率)=3000/100000=3%

2006年主营业务利润率(销售利润率)=1000/200000=0.5%

或:

2003年净资产收益率=3000/12500=24%

2006年净资产收益率=1000/10000=10%

2003年资产净利率=3000/25000=12%

2006年资产净利率=1000/80000=87.5%

偿债能力:

发展能力不强

营业销售增长率二(200000-100000)/100000=100%

资本积累率二(10000-12500)/12500=-20%

评价:

甲企业在实施发展战略后财务状况恶化(财务风险加人);

存在的问题:

粮食购销规模有所扩大,但盈利能力没有改善;

面粉厂未能实现预期的寻找新的利润增长点发展目标;

传统主业饲料经营逐年出现萎缩,盈利能力下降;

房地产还处于开发投入阶段,未来财务结果难以确定。

(2)资木结构:

权益资木减少,短期负债增加,说明对外长期投资的资金来源于短期借款,资本结构失衡,应改善资本结构,降低偿债风险;

人员配备:

皓任原血粉厂主持工作,产品质量不髙,经营亏损,说明该总经理不能胜任工作,应引进或培养更合适的总经理替换该总经理;

风险控制:

有色金属贸易和启地产业务与甲企业传统业务无关,并且受价格波动影响很大,经营风险较大,甲企业应建立相应的风险管理体系。

4•某商业企业2006年营业收入为2()()0万元,营业成本为160()万元;

年初、年末应收帐款余额分别为200万元和4()万元;

年初、年末存货余额分别为200万元和600万元;

年末速动比率为1.2,年末现金比率为0.7o假定该企业流动资金由速动资产和存货组成,速动资产由应收帐款和现金资产组成,一年按360天计算。

要求;

(1)计算2006年应收帐款周转犬数。

(2)计算2006年存货周转天数。

(3)计算2006年年末流动负债余额和速动资产余额。

(4)计算2006年年末流比率。

答案:

(1)计算2(X)6年应收帐款周转天数

应收帐款周转天数二{360X((200+400)*2)}/2000=54(天)

(2)计算2(X)6年存货周转天数

存货周转天数=(360X((200+600)*2)}/1600=90(天)

(3)计算2006年年末流动负债余额和速动资产余额

年末速动资产/年末流动负债二1.2

(年末速动资产-400)/年末流动负债=0.7

解之得:

年末流动负债=800(万元)

年末速动资产=960(万元)

(4)计算2006年年末流比率

流动比率=(960+600)/800=1.95

5•某企业的资产负债率为60%,流动比率为180%,资产负债率的标准值为50%,流动比率的标准值为200%o要求:

计算资产负债率和流动比率的单项指数。

50%-(60%・50%)

资产负债率的单项指数二X100%=80%

50%

200%・(200%・180%)

流动比率的单项指数二X100%=90%

200%

6•某企业2005、2006年度有关资料见表:

数据资料表金额单位:

元

250000

优先股股息

25000

普通股股息

150(X)()

200()0()

普通般股利实法数

180000

普通股权益平均额

1600000

1800000

发行在外的普通股平均数

800000

1000000

每股市价

4

4.5

(1)根据所给资料计算该公司2006年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率指标。

(2)用差额分析法对普通股权益报酬率进行分析。

(1)每股收益二(250000-25000)/1000000=0.225

普通股权益报酬率二(250000-25000)/1800000X100%=12.5%

股利发放率二(180000*1000000)/0.225X100%=80%

价格■收益比率=4.5/0.225=20

(2)根据所给资料,2005年度普通股权益报酬率为(200000-25000)/1600000X100%=10.94%

2006年普通股权益报酬率比2005年度增加了1.56%,对于其变动原因,用差额分析法分析如下:

净利润变动对普通权益报酬率的影响:

(250000-25000)・(200000-25000)

X100%=3.125%

1600000

普通股权益平均额变动对普通股权益报酬率的影响:

225000225000

(・)X100%=-1.56%

180********000

两因素共同作川的结果使普通股权益报酬率升高了1.56%

7.某企业年末流动负债为60万元,速动比率为2・5,流动比率为3・0,销货成本为81万元。

已知年初和年末的存货相同,并假定流动资产由速动资产与存货组成。

计算存货周转率。

速动比率二年末速动资产/年末流动负债=2.5

则:

年末速动资产=2.5X年末流动负债

=2X600000=1200000(元)

流动比率二(年末速动资产+年末存货)/年末流动负债

=(1200000+年末存货)/600000=3.0

年末存货=600000(元)

年初存货=年末存货=600000(元)

存货周转率二销货成木/年平均存货二810000/600000

8•某企业上年流动资金平均占用额为150000元,本年为180000元,上年产品销售收入为

300000元,本年为450000元。

(1)iP算由于加速流动资产周转节约的流动资金;

(2)计算由于加速流动资产周转增加的销售的收入。

上年流动资产周转率二300000/150000=2(次)

本年流动资产周转率=450000/180000=2.5(次)

(1)节约的流动资金=450(X)0X(1/2-1/2.5)=45(X)0(元)

(2)增加的销售收入=150000X(2.5-2)75000

9•某公司有关资料如下表:

单位:

万元

3600

营业收入

28000

年末资产总额

30000

年末普通股股东权益总额

19500

22000

年末普通股股数

18000

假定2003年每股市价为4.8元。

要求计算2006年的如下指标:

(1)销售净利润率;

(2)总资产周转率;

(3)每股净资产;

(4)每股收益;

(5)市盈率。

(1)销售净利润率二净利润/营业收入=3600/28000=12.86%

(2)总资产周转率二主营业务收入净额/)总资产平均总额=28000/((28000+30000)/2)=0.97(次)

(3)每股净资产二普通股股东权益/普通股股数=22000/18000=1.22(元/股)

(4)每股收益二净利润/年末普通股股数=3600/18000=0.2(元/股)

(5)市盈率二每股市价/每股收益=4.8/0.2=24

10•某公司年末资产负债表简略形式如下:

资产负债表单位:

资产

期末数

权益

货币资金

应付帐款

应收帐款净额

应交税金

存货

长期负债

固定资产净值

294()0()

实收资木

30()000

未分配利润

总计

432000

己知:

(1)期末流动比率=1.5

(2)期末资产负债率=50%(3)木期存货周转次数=4.5次

(4)本期销售成本=315000元(5)期末存货二期初存货

根据上述资料,写出计算过程并填列资产负债表中的空项。

315000

(1)存货周转次数二=4.5

期初存货=期末存货二=70000

(2)应收帐款净额=435000-294000-70000-25000=43000

流动资产432000-294000

(3)流动比率二==1.5

流动负债流动负债

138000

流动负债二=92000

1.5

应付帐款=92000-25000=67000

(4)资产负债率=50%

负债总额=432000X50%=216000

长期负债=216000-92000=124000

(5)因为资产负债率=50%,所以净资产二负债总额=216000

为分配利润=216000-300000=・84000

11・某公司2005年度、2006年度有关资料见下表:

普通股股利

200(X)()

普通股股利实发数

普通股权益平均数

根据所给资料计算该公司2006年度每股收益、普通股权益报酬率、每股股利、股利发放率和价格比率等指标。

每股收益二(250000-25000)/I000000=0.225

普通股权益报酬率二(250000-25000)/I800000X100%=12.5%每股股利=180000/1000000=0.18

股利发放率=每股股利/每股收益=0.18/0.225X100%=80%

价格和收益比率=4.5/0.225=20

12•某公司有关资料见下表

数据资料农单位:

千元

项日

上年

本年

31420

营业成本

21994

13250

13846

其中:

6312

6148

应受帐款

3548

3216

(I)计算流动资产周转速度指标;

(2)计算流动资产垫支周转速度指标;

(3)计算应收帐款周转速度指标;

(4)计算存货周转速度指标;

答案

31420

流动资产周转率==2.32次

(13250+13846)*2

流动资产周转期=360/2.32=155.23(天)

21994

流动资产垫支周转率二=1.62次

流动资产热支周转期=360/1.62=221.76(犬)

(3548+3216)*2

应收帐款周转期=360/9.29=38.75(天)

存货周转率==3.53次

(6312+6148)*2

存货周转期=360/3.53=101.97(天)

13•某公司2005、2006年两个年度的有关资料如下:

根据资料表单位:

平均总资产

9638

15231

平均净资产

8561

11458

产品销售收入

12000

15867

利润总额

1700

所得税率

30%

耍求:

结合杜帮分析法和差额分析法计算各因素变动对净资产收益率的影响程度。

相关指标计算:

项H

1..245

1.042

销售净利润(%)

7.5

权益乘数

1.126

1.329

净利润(千元)

1200X(1-30%)=840

1700X(1-30%)=1190

9.81

10.39

分析对象:

10.39%・9.81%=0.57%

采用差额分析法计算如下:

销售净利润变动的影响为:

(7.5%-7%)X1.245X1.126=1.71%

总资产周转率变动的影为:

7.5%X(1.042-1.245)X1.126=1.71%

权益乘数变动的影响为:

7.5%XI.042X(1.329-1.126)=1.59%

14•春风公司现金流量和相关资料如下:

单位:

力元

项目

经营活动产生的现金流量净额

886

投资活动产生的现金流量净额

—456

筹资活动产牛的现金流量净额

—120

汇率变动对现金的影响额

现金及现金等价物净增加额

310

另外该公司2006年的流动负债、长期负债分别为1000万元、500)]元,支出现金股利280万元,支付利息160万元,2006年到期债务本金为300万元,用于资本性支出700万元,实现税前利润2800万元,所得税税率为40%,经营活动产生的现金流入量为2000万元。

耍求:

根据上述资料计算现金与流动负债比率,从现金净流量的组成观察分析该公司所处的发展期和竞争力。

现金与流动负债比率=现金*流动负债=310*1000X100%二31%

从现金与流动负债比率可以看出,该公司的现今具有偿还1/3左右的流动负债能力,短期偿债能力较强。

从现金现流量的组成初步观察结论为:

(1)经营活动产牛的现金流量净额为正,说明经营活动有一定回笼资金能力,

升级会员

升级会员