税务师《税法一》考点税收的立法和实体法体系增值税概述纳税人和扣缴义务人征税范围Word格式文档下载.docx

《税务师《税法一》考点税收的立法和实体法体系增值税概述纳税人和扣缴义务人征税范围Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《税务师《税法一》考点税收的立法和实体法体系增值税概述纳税人和扣缴义务人征税范围Word格式文档下载.docx(4页珍藏版)》请在冰豆网上搜索。

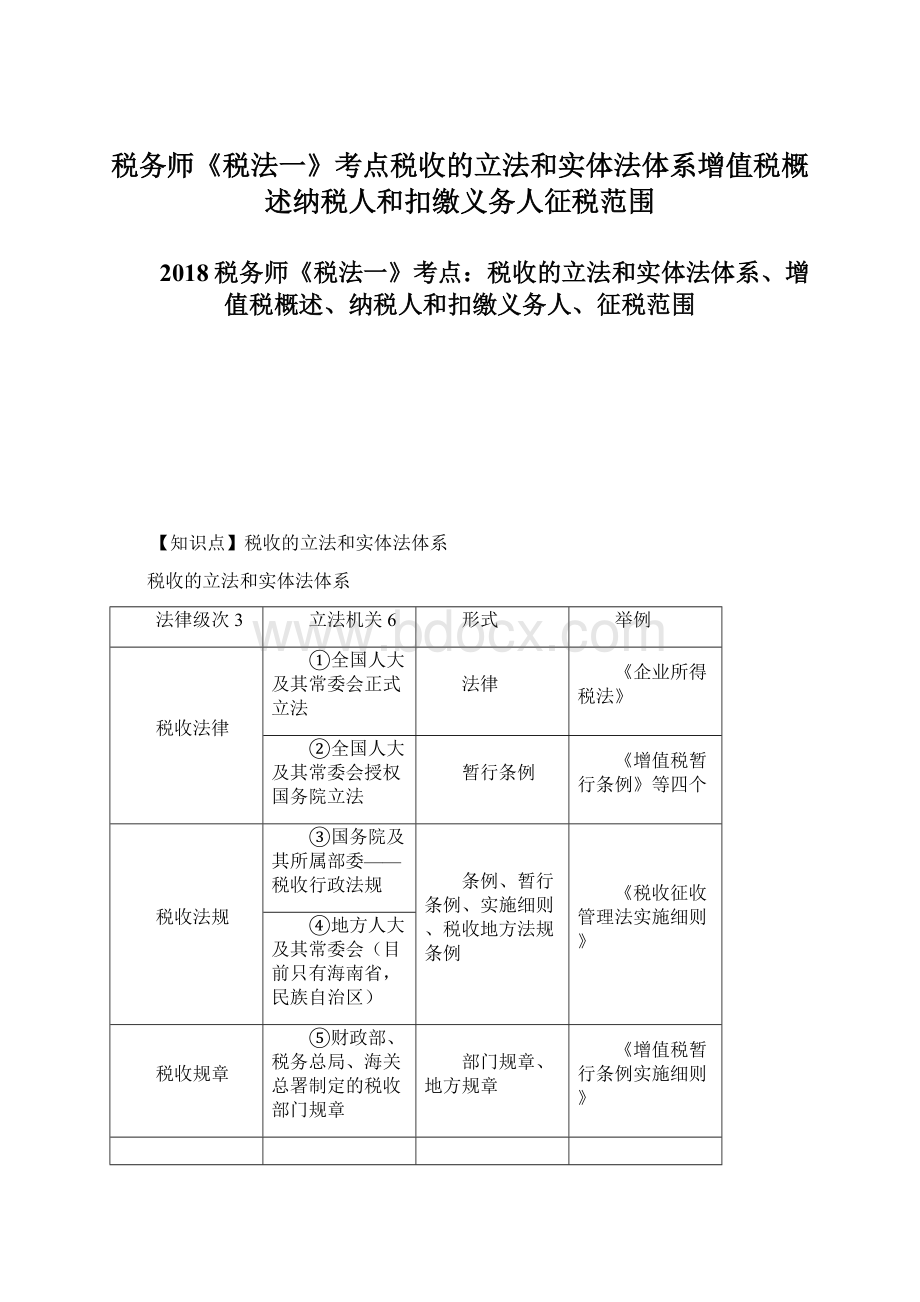

税收的立法和实体法体系

法律级次3

立法机关6

形式

举例

税收法律

①全国人大及其常委会正式立法

法律

《企业所得税法》

②全国人大及其常委会授权国务院立法

暂行条例

《增值税暂行条例》等四个

税收法规

③国务院及其所属部委——税收行政法规

条例、暂行条例、实施细则、税收地方法规条例

《税收征收管理法实施细则》

④地方人大及其常委会(目前只有海南省,民族自治区)

税收规章

⑤财政部、税务总局、海关总署制定的税收部门规章

部门规章、地方规章

《增值税暂行条例实施细则》

【知识点】增值税概述

增值税是对在我国境内销售货物或者提供加工、修理修配劳务、提供应税服务,以及进口货物的单位和个人,就其取得的货物或应税劳务和应税服务的增值额,以及进口货物的完税价格计算税款,并实行税款抵扣制的一种流转税。

增值额与增值税

售价-进价

【知识点】纳税人和扣缴义务人

纳税人和扣缴义务人

一、基本规定

凡在中华人民共和国境内销售货物、无形资产和不动产或者提供加工、修理修配劳务和应税服务,以及进口货物的单位和个人,为增值税的纳税义务人。

1.增值税纳税人:

在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产,以及进口货物的单位和个人,为增值税的纳税人。

2.增值税的扣缴义务人:

境外单位或个人在境内的代理人或购买者。

二、两类纳税人的划分及标准

一般纳税人和小规模纳税人的标准

【知识点】征税范围

征税范围的框架

一、征税范围的一般规定

1.销售或进口货物

2.提供加工、修理修配劳务

3.提供应税服务、销售无形资产和不动产

(一)销售或者进口货物

【解释1】货物指有形动产,包括电力、热力、气体在内。

【解释2】一般增值税的“销售”,必须符合两个条件:

第一,货物的所有权转移;

第二,必须有偿的转移。

升级会员

升级会员