投资学真题精选Word格式.docx

《投资学真题精选Word格式.docx》由会员分享,可在线阅读,更多相关《投资学真题精选Word格式.docx(14页珍藏版)》请在冰豆网上搜索。

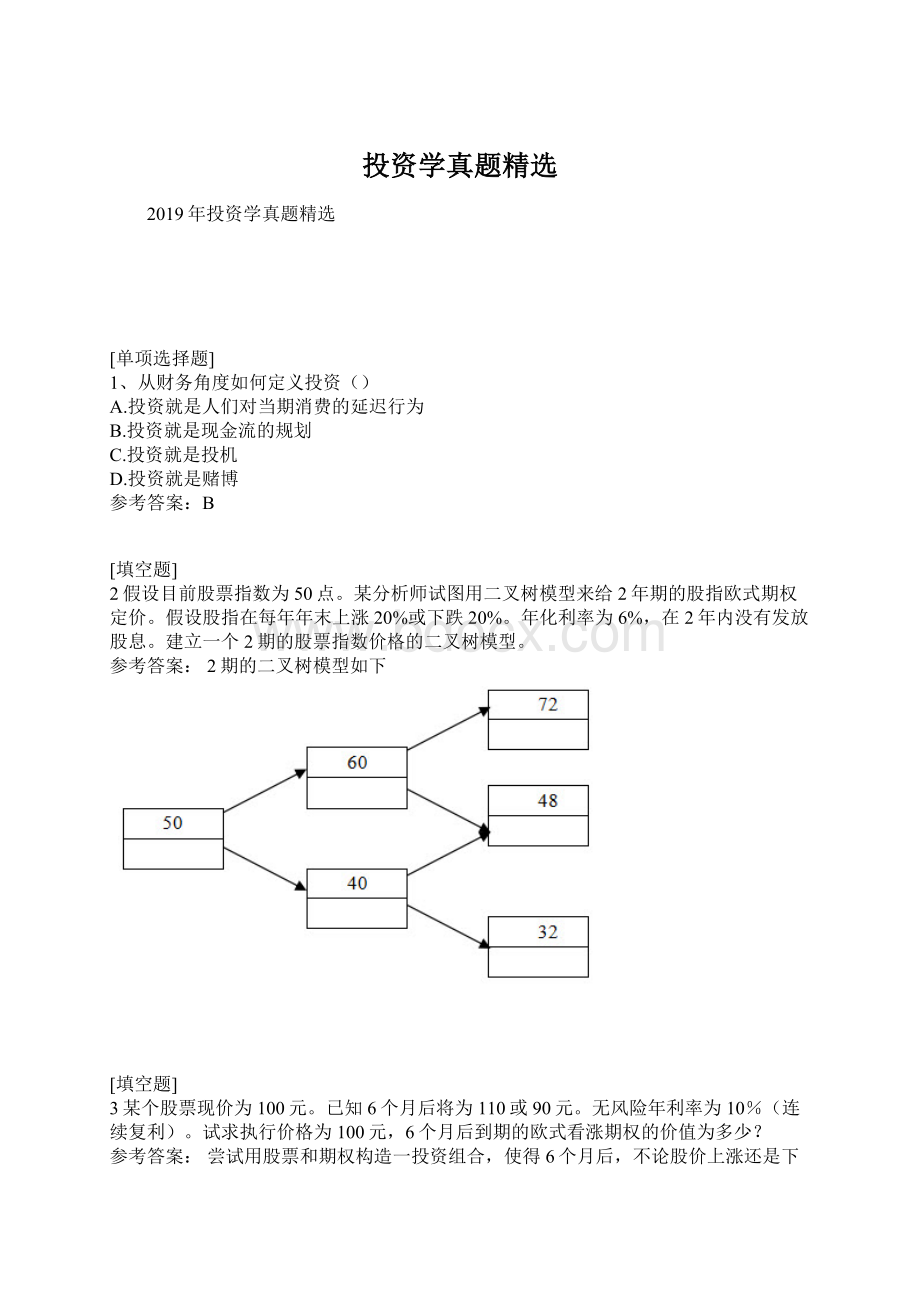

C.20万元

D.50万元

E.上述各项均不准确

C

5假设c1、c2和c3是三个标的资产和期权期限都相同的欧式看涨期权的价格,它们各自的执行价格分别为K1、K2和K3,且K3>

K2>

K1,K3-K2=K2-K1。

证明c2≤0.5(c1+c3)。

6、下面对资产组合分散化的说法哪些是正确的()

A.适当的分散化可以减少或消除系统风险

B.分散化减少资产组合的期望收益,因为它减少了资产组合的总体风险

C.当把越来越多的证券加入到资产组合当中时,总体风险一般会以递减的速率下降

D.除非资产组合包含了至少30只以上的个股,否则分散化降低风险的好处不会充分地发挥出来

7股票价格为50元,无股息,6个月后到期,执行价格为55元的欧式看涨期权价格为3元,同样期限和执行价格的欧式看跌期权价格为7.5元,年利率为5%。

问是否存在套利机会,如果存在,该如何套利?

根据看涨-看跌期权平价关系式,

由题意得

代入上式,等式左边为56.64,等式右边为57.5,两边不相等,因此存在套利机会。

套利者应借入1份看跌期权和1份股票并卖出,可得57.5元,将其中的3元用来买入1份看涨期权,剩下的54.5元存入银行。

半年后,存款连本带息可得55.88元。

如果股价高于执行价格,则套利者可通过对看涨期权的行权买回股票并偿还;

如果股价低于执行价格,则套利者可以以低于执行价格的价格买入股票并偿还,加上支付看跌期权的收益。

不论是那种情况,套利者均可获得0.88元的无风险收益。

8、按照CAPM模型,假定市场预期收益率=15%,无风险利率=8%,XYZ证券的预期收益率=17%,XYZ的贝塔值=1.25,以下哪种说法正确()

A.X、Y、Z被高估

B.X、Y、Z是公平定价

C.X、Y、Z的阿尔法值为-0.25%

D.X、Y、Z的阿尔法值为0.25%

91份4个月后到期的欧式看跌期权价格为1.5元。

股票价格为47元,执行价格为50元,利率为6%,股票无股息。

欧式看跌期权的价格下限为

目前期权价格低于该下限,因此存在套利机会,投资者可买入借入金额为

的资金来买入股票和期权,以获得无风险套利。

10、在发行时,息票债券通常都是()

A.高于票面价值

B.接近或等于票面价值

C.低于票面价值

D.与票面价值无关

E.上述各项均不正确

11用B-S-M公式求无红利支付股票的欧式看跌期权的价格。

其中股票价格为$60,执行价格为$58,无风险年收益率为5%,股价年波动率为35%,到期日为6个月。

12、某股票在今后三年中不打算发放红利,三年后,预计红利为每股2美元,红利支付率为40%,股权收益率为15%,如果预期收益率为12%,目前,该股票的价值最接近于()

A.27美元

B.33美元

C.53美元

D.67美元

[判断题]

13、证券市场是为了解决长期资本和短期资金供求矛盾而产生的市场。

对

14论述在不发放股息的情况下,美式看跌期权提前行权可能是最优的选择。

假设股票价格下跌到足够低的程度,例如考虑一个极端情况,当股价下跌为0时,此时立即行权,投资者可获得的回报为K。

如果继续等待,股价不可能再低,况且也损失了把获得的K进行再投资所得的收益,因此当股价下降到足够低的时候,美式看跌期权应该被行权。

15、下面哪项不是宏观经济分析有关的关键经济变量()

A.GDP

B.失业率

C.汇率

D.基尼系数

D

16论述为何在不发放股息的情况下,美式看涨期权不应该提前行权。

可分以下几点讨论:

1)假如投资者看好该股票,想长期持有

在此情况下,他应该一直等待到期权到期再行权。

这样可避免由于提前行权后股价下跌所造成的损失,而继续等待不会带来任何损失。

2)假如投资者不看好该股票

在此情况下,他应该选择卖出期权,而不是提前行权后再卖出股票。

这样可减少交易费用及额外风险。

综上所述,在不发放股息的情况下,美式看涨期权不应该提前行权。

17、趋势线被突破后,说明股价下一步的走势将要反转;

越重要、越有效的趋势线被突破,其转势的信号就越强烈。

18、下列哪种是证券投资基金对于投资者的作用()

A.保存和管理记录

B.分散化和可分性

C.专业管理

D.降低交易成本

E.上述各项均正确

E

19、贴现债券是属于折价方式发行的债券。

20简述欧式看涨期权的价格上下限如何确定?

首先看涨期权价格不应超过股价本身,即c≤S0。

其次我们可以构造两个组合:

1.包含1份看涨期权加上金额为

的现金

2.1份股票

可以证明,当期权到期时,组合1的收益总是大于或等于组合2,根据无套利原理,有

,即看涨期权的价格上下限为

21、某投资人有100万元用来申购开放式基金,假定申购的费率为2%(前端收费,采用净额费率即外扣法计算申购费),申购当日单位基金净值为1.5元。

那么申购价价格()

A.1.53元

B.1.8元

C.2.5元

D.4元

A

更多内容请访问《睦霖题库》微信公众号

22、QDII是我国人民没有实现可自由兑换、资本项目尚未开放的情况下,有限度的允许境内机构投资者投资境外资本市场的一项过渡性的制度安排。

23简述如何构造牛市价差并画出其收益图形。

投资者可通过买入较低执行价格的看涨期权并卖出同样存续期的较高执行价格的看涨期权来构造牛市价差。

投资者预期股价将上涨,其收益图形如下:

24、下面哪项是保护性看跌期权组合的作用()

A.防止股价下跌的保证

B.在未来股价波动中获利

C.赚取期权费

D.在未来股价稳定时获利

25、股票的内在价值取决于股息收入和市场收益率。

26证明基于同一股票资产的欧式平值看涨期权的价格必然要高于对应的欧式看跌期权的价格(即两期权有相同的执行价格及存续期,且假设股票在期权存续期内没有发放股息)。

从看涨-看跌期权平价关系式可知:

当K=S时可得c>

p。

27、改变当代投资环境的重要趋势表现在()

A.全球化;

B.证券化;

C.信用增益;

D.金融工程;

28、固定收益证券不易受到购买力风险的损害。

错

29期货和期权的主要区别有哪些?

1.期货到期必须履约,期权到期可以放弃行权。

2.进入期货合约时无需支付费用,进入期权合约时要支付费用。

30、在()购买新发行的股票。

A.二级市场

B.一级市场

C.投资银行家的帮助下

D.A和B

E.B和C

31、证券交易应遵循公开、公平、公正的“三公”原则。

32用无套利条件简要推导看涨-看跌期权平价关系式

可构造以下两个组合:

1.1份看涨期权加上等价于执行价格的现金的现值;

2.1份看跌期权加上1份股票。

可证明在期权到期时,不论股价大于或低于执行价格,组合1和组合2的收益都是一样的,根据无套利原理,这两个组合在今天的价格必然相等,此即看涨-看跌期权平价关系式。

33、共同基金的管理费用和其他费用包括()

A.前端费用

B.撤离费

C.12b-1费用

D.A、B

E.A、B、C

[多项选择题]

34、影响期权价格的主要因素有()。

A.标的物价格及行权价格

B.标的物价格波动率

C.距到期日前剩余时间

D.无风险利率

A,B,C,D

35列举构造熊市价差的两种方法。

1.买入较高执行价格的看跌期权并卖出较低执行价格的看跌期权。

2.买入较高执行价格的看涨期权并卖出较低执行价格的看涨期权。

36、在收益-标准差坐标系中,下列哪一项是正确的?

纵坐标轴代表收益,横坐标轴代表标准差)()I.投资者个人的无差异曲线可能相交II.无差异曲线的斜率是负的III.在一系列的无差异曲线中,最高的一条代表的效用最大IV.两个投资者的无差异曲线可能相交

A.只有I、II.

B.只有II、III

C.只有I、IV

D.只有III、IV

E.以上各项均不准确

37、下列关于债券的性质的说法中,正确的是()。

A.债券属于有价证券

B.债券是一种虚拟资本

C.债券的债权的表现

D.债券是一种实际资本

A,B,C

38如何用股票和期权来构造保护性看跌期权?

如何用看涨期权来实现同样的收益?

买入股票并买入看跌期权。

可通过买入看涨期权来实现同样的收益。

39、下列有关资本配置线的说法哪个是错误的?

()

A.资本配置线显示了风险收益的综合情况

B.资本配置线的斜率等于风险资产组合增加的每单位标准差所引起的期望收益的增加

C.资本配置线的斜率也称作酬报-波动性比率

D.资本配置线也称作风险资产有效边界

E.A和B正确

40、个人投资者投资证券的主要目的有()。

A.谋求操纵证券市场

B.追求盈利

C.谋求资本的保值

D.谋求资本的增值

B,C,D

41简述按标的资产分类,期权的主要种类。

包含股票期权、外汇期权、债券期权、期货期权等。

42、在均值-标准差表中,无风险利率和最优风险组合P的连线叫作()

A.证券市场线

B.资本配置线

C.无差异曲线

D.投资者效用线

43短期投资

按国际收支统计分类,一年以内的债权被称为短期投资。

44、当投资者预期股价将大幅波动,但不确定变动方向时,可采用以下何种交易策略()

A.牛市价差

B.熊市价差

C.多头对敲

D.空头对敲

C,D

45、证券市场包括()。

A.基金市场

B.同业拆借市场

C.债券市场

D.股票市场

A,C,D

46某技术改造项目的筹资来源有贷款、债券、优先股及普通股4种,其资金来源的构成和各种资金成本见下表,求筹资加权平均成本。

表:

资金来源构成和各种资金成本

先计算各种资金来源的比重:

W贷=4/10=40%;

W债=2/10=20%;

W优=2/10=20%;

W普=2/10=20%。

然后计算加权平均成本:

K0=W贷·

K贷+W债K债+W优K优+W普K普=40%×

2.75%+20%×

3.2%+20%×

8.3%+20%×

16.50%=6.7%

47债券甲和债券乙的基本情况如下表所示。

问:

①假设市场利率由8%上升20个基点,两只债券的价格变动幅度是多少?

请用直接计算法和久期近似计算法两种方法计算,并比较结果。

②如果市场利率由8%上升100个基点,再次计算结果。

①债券甲和债券乙久期分别为8.57年和7.24年。

以债券价格计算的跌幅约为:

1.57%和1.33%,用久期计算的跌幅约为:

1.59%和1.34%。

②直接计算的跌幅分别为7.49%和6.42%,用久期计算的跌幅分别为:

7.94%和6.70%,这时的偏差已经明显加大。

48假设目前面值均为100元的1年期、2年期和3年期零息国债的价格分别为96元、94元、93元。

请分析市场预期未来三年的市场利率是多少?

三只零息债券的到期收益率约为4.17%、3.14%和2.45%,显示出利率曲线向下倾斜。

经计算,未来三年市场利率分别为4.17%、2.12%和1.08%。

49()是指投资活动劳动占用量和劳动耗费量同取得的有用效果的比值。

投资经济效果

50招标的方法有以下几种:

()。

公开招标、选择招标(邀请招标)、定向议标

51、当股票价格波动加剧时,下面哪些说法是正确的()

A.看涨期权价格上涨

B.看跌期权价格上涨

C.看涨期权价格下跌

D.看跌期权价格下跌

A,B

52投资目的是指()。

投资者的意图及所要取得的效果

53、按照付息的方式分类,债券可以分为()。

A.附息债券

B.零息债券

C.息票累息债券

D.累进利率债券

54、BS模型的基本假设包括()

A.无摩擦的市场环境,即没有交易成本和税收

B.股票价格服从波动率和无风险利率为常数的对数正态分布

C.所有证券均高度可分且连续性交易

D.不存在无风险套利机会

55、假设有两种收益完全负相关的证券组成的资产组合,那么最小方差资产组合的标准差为一个()的常数。

A.大于零

B.等于零

C.等于两种证券标准差的和

D.等于1

56现有5年期和6年期两种债券,其到期收益率都是8%。

息票率都是8%。

某投资人拟将100万元投资在一只债券上,5年后获得留学需要资金146.93万元。

如果市场利率此后不发生变化,两只债券都能达到投资人要求。

但若利率在第三年下降或上升50个基点,则应该买入哪只债券?

①若在第3年市场利率下跌50个基点降到7.5%,则投资5年期债券到期时的现金流,包括利息再投资、收回本金等,共计为:

8(1+8%)(1+7.5%)3+8(1+7.5%)3+8(1+7.5%)2+8(1+7.5%)+108=146.5168万

投资6年期债券到第5年末的现金流,包括利息再投资、第5年末出售债券的价格等,共计为:

8(1+8%)(1+7.5%)3+8(1+7.5%)3+8(1+7.5%)2+8(1+7.5%)+8+100.4651=146.9819万

由上分析可知:

投资人买入5年期债券届时资金缺口约为0.41万元(146.52-146.93),而买入6年期债券有0.05万元(146.98-146.93)的资金剩余。

②如果在第3年市场利率上升50个基点到8.5%,则投资5年期债券到期时的现金流,包括利息再投资、收回本金等,共计为:

8(1+8%)(1+8.5%)3+8(1+8.5%)3+8(1+8.5%)2+8(1+8.5%)+108=147.3519万

8(1+8%)(1+8.5%)3+8(1+8.5%)3+8(1+8.5%)2+8(1+8.5%)+8+99.5392=146.8911万

买入5年期债券有0.42万元(147.35-146.93)的资金剩余,而买入6年期债券的资金缺口为0.04万元(146.89-146.93)。

综上所述,6年期债券能够较好应对市场利率波动的影响,完成或基本完成投资目标,投资人应买入6年期债券。

其原因是该6年期债券的久期是4.99年,几乎和投资人投资年限相等。

57、马克维茨的资产组合理论最主要的内容是()

A.系统风险可消除

B.资产组合分散风险的作用

C.非系统风险的识别

D.以提高收益为目的的积极的资产组合管理

58、以下哪一种形态,属于典型的持续整理形态。

A.矩形

B.双重顶

C.双重底

D.圆弧形

59、下列各说法中,属于债券票面基本要素的是()。

A.债券的发行日期

B.债券的到期日期

C.债券的承销机构名称

D.债券持有人的名称

60、由两只证券组合成的所有可能的资产组合,它们的期望收益率和标准差组成的直线是()

A.风险收益替代线

C.有效边界

D.资产组合集

E.证券市场线

升级会员

升级会员