会计软件实务操作习题二_精品文档.doc

《会计软件实务操作习题二_精品文档.doc》由会员分享,可在线阅读,更多相关《会计软件实务操作习题二_精品文档.doc(8页珍藏版)》请在冰豆网上搜索。

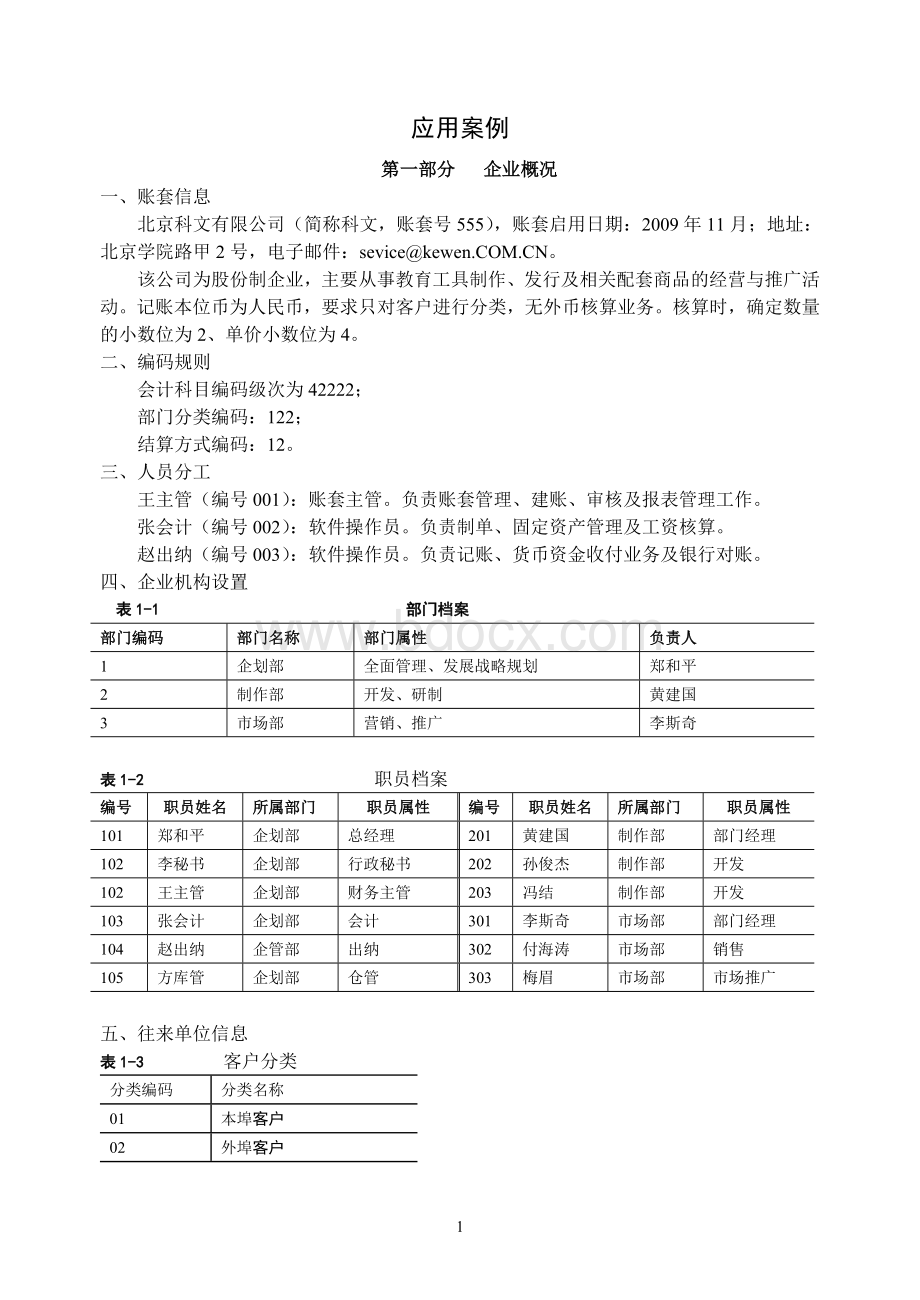

应用案例

第一部分企业概况

一、账套信息

北京科文有限公司(简称科文,账套号555),账套启用日期:

2009年11月;地址:

北京学院路甲2号,电子邮件:

sevice@kewen.COM.CN。

该公司为股份制企业,主要从事教育工具制作、发行及相关配套商品的经营与推广活动。

记账本位币为人民币,要求只对客户进行分类,无外币核算业务。

核算时,确定数量的小数位为2、单价小数位为4。

二、编码规则

会计科目编码级次为42222;

部门分类编码:

122;

结算方式编码:

12。

三、人员分工

王主管(编号001):

账套主管。

负责账套管理、建账、审核及报表管理工作。

张会计(编号002):

软件操作员。

负责制单、固定资产管理及工资核算。

赵出纳(编号003):

软件操作员。

负责记账、货币资金收付业务及银行对账。

四、企业机构设置

表1-1部门档案

部门编码

部门名称

部门属性

负责人

1

企划部

全面管理、发展战略规划

郑和平

2

制作部

开发、研制

黄建国

3

市场部

营销、推广

李斯奇

表1-2职员档案

编号

职员姓名

所属部门

职员属性

编号

职员姓名

所属部门

职员属性

101

郑和平

企划部

总经理

201

黄建国

制作部

部门经理

102

李秘书

企划部

行政秘书

202

孙俊杰

制作部

开发

102

王主管

企划部

财务主管

203

冯结

制作部

开发

103

张会计

企划部

会计

301

李斯奇

市场部

部门经理

104

赵出纳

企管部

出纳

302

付海涛

市场部

销售

105

方库管

企划部

仓管

303

梅眉

市场部

市场推广

五、往来单位信息

表1-3客户分类

分类编码

分类名称

01

本埠客户

02

外埠客户

表1-4客户档案

编号

客户名称

简称

所属分类码

纳税号

开户银行

银行账号

001

上海科文公司

上海欣文

02

002

北京新世纪公司

北京新世纪

01

六、收付结算信息

表1-6结算方式

结算方式编码

结算方式名称

是否进行支票管理

1

支票

否

11

转账支票

否

2

汇兑

否

3

委托收款

否

表1-7开户银行

编码

银行名称

银行账号

01

中国工商银行海淀区支行学院路办事处

012-345678

第二部分账务处理系统

一、业务处理要求

采用计算机软件对凭证进行自动编号,客户往来款项和供应商往来款项在总账系统中核算,出纳凭证暂不需由出纳签字,其它参数暂取软件系统的默认值,不加控制。

二、2009年11月末会计科目体系及期初余额

1.发生额及余额表

表2-1发生额及余额表

科目名称

年初余额

本期累计

借方发生额

本期累计

贷方发生额

方

向

期末余额

库存现金

5000.00

4000.00

借

1000.00

银行存款

500000.00

200000.00

546000.00

借

154000.00

应收账款

1104000.00

借

1104000.00

材料采购

1300000.00

1300000.00

借

库存商品

1300000.00

500000.00

借

800000.00

甲教材

1300000.00

500000.00

借

800000.00

固定资产

借

累计折旧

贷

短期借款

200000.00

贷

200000.00

应付账款

1000000.00

贷

1000000.00

应付利息

833.33

贷

833.33

应付职工薪酬

10080.00

贷

10080.00

工资

72000.00

72000.00

职工福利

10080.00

贷

10080.00

应交税费

465008.85

423017.70

贷

-41991.15

应交增值税

296008.85

296008.85

贷

进项税额

169000.00

169000.00

借

销项税额

127008.85

127008.85

贷

未交增值税

169000.00

127008.85

贷

-41991.15

其他应付款

贷

实收资本

500000.00

贷

500000.00

本年利润

565253.33

976991.15

贷

411737.82

利润分配

贷

生产成本

21660.00

借

21660.00

主营业务收入

976991.15

976991.15

贷

主营业务成本

500000.00

500000.00

借

销售费用

14136.00

14136.00

借

管理费用

50284.00

50284.00

借

工资费用

46284.00

46284.00

借

其他费用

4000.00

4000.00

借

财务费用

833.33

833.33

借

合计

6575166.66

6575166.66

2.辅助核算及账页格式要求

(1)库存现金:

日记账。

(2)银行存款:

日记账、银行账。

(3)应收账款:

客户往来。

(4)库存商品——甲教材:

数量核算,单位:

箱,账页格式为“数量金额式”。

(5)管理费用:

部门核算。

3.库存商品结存数量

表2-2库存商品结存数量表

商品编号

商品名称

计量单位

库存数量

单价

库存金额

备注

01

甲教材

箱

1600

500

800000.00

4.应收账款账户期初余额

表2-4应收账款期初余额

日期

客户名称

摘要

方向

余额

业务员

票号

09-9-4

上海科文

销售甲教材1000箱,含税售价1104元/箱,适用税率13%。

借

1104000.00

付先生

9876

三、凭证类型设置

统一采用记账凭证格式进行制单。

四、2009年11月份发生以下部分经济业务:

(1)5日,开出转账支票,由银行代发工资36000元(转账支票号#1234)。

借:

应付职工薪酬——工资36000

贷:

银行存款36000

(2)10日,市场部向上海科文销售甲教材100箱,含税售价1104元/箱。

货已发出并开具增值税发票(#56789),货款尚未收到。

借:

应收账款110400

贷:

主营业务收入97699.12

应交税费——应交增值税(销项税额)12700.88

(3)20日,接到银行通知,陆续收到上海科文偿还前欠教材款的汇兑结算单据三张,共计1104000元。

(结算票号:

1111、2222、3333,原发票号9876)。

借:

银行存款1104000

贷:

应收账款1104000

(4)22日,开出转账支票一张,直接购入18座小客车一辆,原值215290元,预计使用年限6年,净残值率5%。

立即交付企划部使用。

借:

固定资产215290

贷:

银行存款215290

(5)28日,分配工资费用,其中:

企划部人员工资20300元,制作部人员工资9500元,市场部人员工资6200元。

借:

生产成本9500

销售费用6200

管理费用——工资费用20300

贷:

应付职工薪酬——工资36000

(6)30日,结转本月所销售甲教材100箱的成本,单位成本500元。

借:

主营业务成本50000

贷:

库存商品50000

要求:

(1)对以上经济业务进行制单。

(2)对本月所有记账凭证进行审核、记账处理。

(3)月终进行银行对账(假设期初无未达账项)。

表2-5银行对账单

日期

摘要

结算方式及结算号

收入

支出

结余

09-11-01

上月结存

154000

09-11-05

银行代发工资

1-1234

36000

118000

09-11-10

收到上海科文货款

2-1111

500000

618000

09-11-15

收到上海科文货款

2-2222

200000

818000

09-11-20

收到上海科文货款

2-3333

404000

1222000

09-11-23

购买18座小客车

1-1235

215290

1006710

09-11-29

支付财产保险费

3-6543

2400

1004310

09-11-31

本月合计

1104000

253690

1004310

五、2009年11月份发生以下部分自动转账业务:

表2-6自动转账分录表

序号

转账说明

方向

金额公式

1

计提短期借款利息

借

对方科目金额

贷

应付利息贷方余额*5%/12

2

结转本月未交增值税

借

对方科目金额

升级会员

升级会员