量化投资Word格式文档下载.docx

《量化投资Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《量化投资Word格式文档下载.docx(11页珍藏版)》请在冰豆网上搜索。

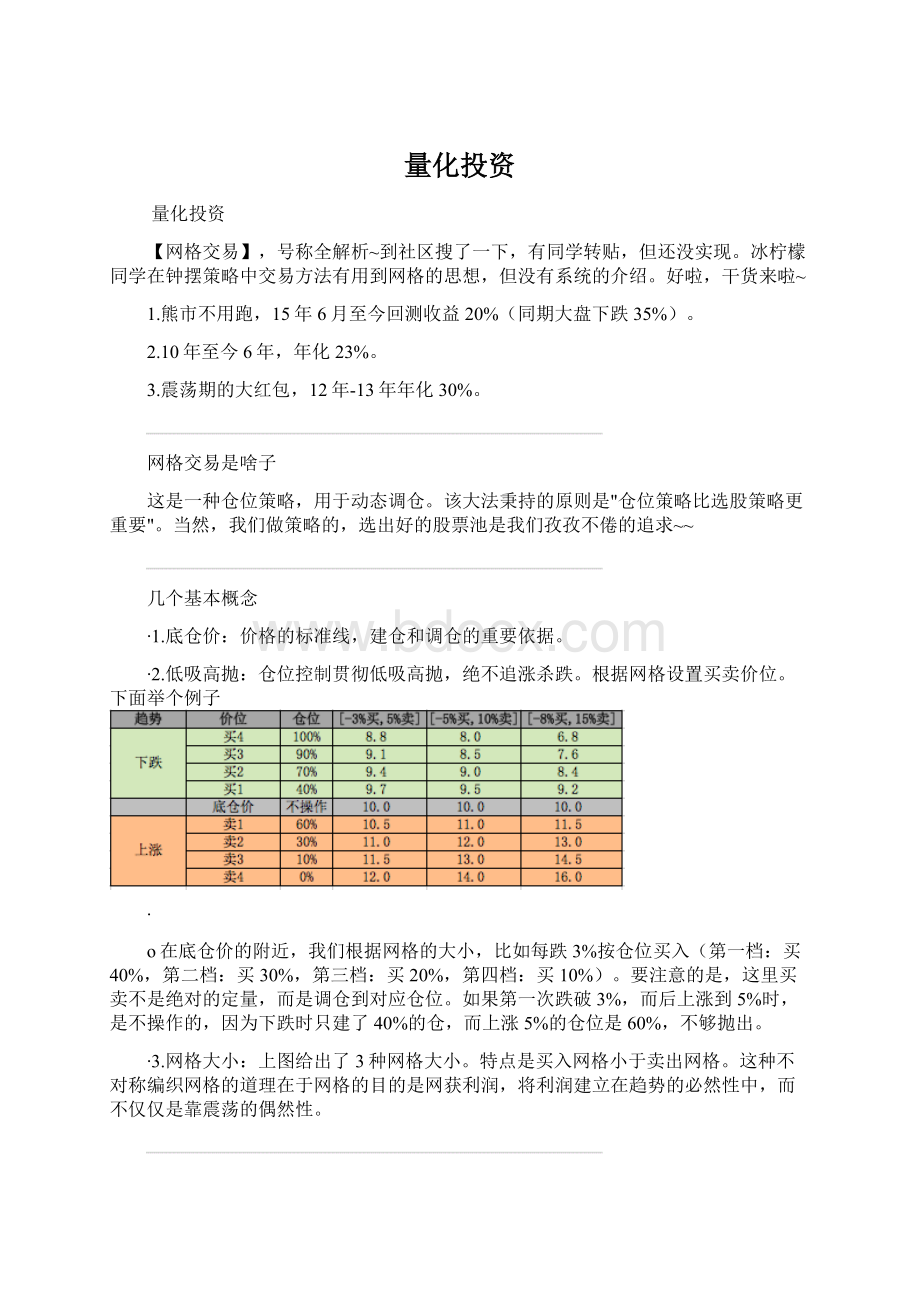

特点是买入网格小于卖出网格。

这种不对称编织网格的道理在于网格的目的是网获利润,将利润建立在趋势的必然性中,而不仅仅是靠震荡的偶然性。

先讲特点和局限吧

首先,定理&

公理:

没有万能的策略。

∙1.趋势决定策略的成败。

在长期的上涨趋势中策略才能获得满意回报。

∙2.选股集中在波动大、成长性好的中小市值股票。

不断盘整的周期股、大盘股和业绩不佳的垃圾股踩中就麻烦了。

∙3.底仓价格设定在安全边际内。

在估值顶部设立底仓价格风险极大,会造成很大的损失。

∙4.牛市表现不佳。

分散的仓位策略,没有依据价格形态来修改网格,都可能在牛市中跑输大盘。

降低贝塔的代价就是阿尔法也较低。

∙5.买卖规则不灵活,可能使一些重要的突破支持或阻力位置的买卖点被忽略在网格之外。

来看看策略步骤

1.选股

∙重点行业:

I64互联网和相关服务,I65软件和信息技术服务业

∙低估值PE小:

PE<

50

∙小市值:

分行业按市值排列选市值小的30只

∙高波动:

分行业在市值最小的30只中选出过去一年波动率最大的5只股票

∙So,我们的股票池有10只股。

每3个月按上述条件更新一次股票池,更新时不在新股票池的股票全部清仓。

2.网格:

[-3%买,5%卖]、[-5%买,10%卖]、[-8%买,15%卖]、[-12%买,20%卖]

∙四种大小的网格都会相应尝试一下看看效果。

3.资金安排:

在仓位控制时,满仓的概念是(总资金/股票池总数*2.5)

∙后面的乘数是为了提高资金利用率,因为3个月的周期内可能不是每只股票都能达到满仓。

好啦,收韭菜的时候到了

回测做了很多组,大致是分市场行情(牛、震荡和熊)各做了一次。

然后在震荡期调整网格大小分别做了4次。

结论

∙1.记住啦:

熊市大网格、震荡小网格、长周期中间网格。

这个比较好理解,网格小意味着操作频繁,震荡周期就是勤能补拙了,多多的交易,熊市的话大网格容忍度高一些。

∙2.【熊市】:

选取2015-6-1至2016-1-26日,大网格-12%买,20%卖。

最好的结果是半年多盈利20%(大盘同期大跌35%),年化40%+

∙【长周期】:

选取2010-1-1至2015-12-31日,中网格-8%买,15%卖。

最好的结果是6年241%(大盘同期4%),年化23%。

∙【震荡期】:

选取2012-1-1至2013-12-31日,小网格-3%买,5%卖。

最好的结果2年68%(大盘同期-0.5%),年化29.6%。

∙3.下面上一个熊市大网格的回测结果,剩下的大家可以自己克隆代码改参数试咯~

补充

1.小市值选股对策略的影响。

这是个讲交易方法的策略,那么高收益是否因为按小市值筛选股票得来的呢?

仔细看代码会发现,这个策略选股的要点是波动率,而非小市值。

下面加一下去掉小市值条件的长周期回测效果(加小市值:

240%,不加小市值232%,并没太大的影响)

2.行业选取对策略的影响

高成长性行业的股票本来就收益可观,那我们看看控制单一变量,去掉网格交易方法,长期持有股票池的股票效果如何。

注意:

这里每3个月股票池轮换还是在做的,大盘止损的条件也不变。

(长期持有:

157%,运用网格交易:

240%,采用网格交易收益更高,回撤也小一些)

最后:

这不是教科书,这不是教科书,这不是教科书。

精要的是思想,细节的东西大家到搬砖贴里自行学习,有问题欢迎交流讨论,欢迎拍砖~

importnumpy

importpandasaspd

frompandasimportSeries

definitialize(context):

g.count=30

g.cash=1000000

g.buy_stock=[]

g.initial_price={}

g.month=context.current_dt.month

run_monthly(select_stock_by_industry,1,'

open'

)

#选股

#重点行业,低估值PE小,优质蓝筹市值大,高波动

defselect_stock_by_industry(context):

#每3个月更新

month=context.current_dt.month

ifmonth%3!

=g.month%3:

return

industry_list=[

#'

C27'

'

C39'

I63'

'

I64'

I65'

K70'

M73'

M74'

#,'

N77'

R86'

R87'

]

stocks=[]

forindustry_codeinindustry_list:

stock_set=get_industry_stocks(industry_code)

#选fundamental比较好的前15只,pe_ration<

30,market_cap,按market_cap取后20只股票。

q=query(

valuation.code,valuation.market_cap,valuation.pe_ratio

).filter(

valuation.code.in_(stock_set),

valuation.pe_ratio<

50

).order_by(

valuation.market_cap.desc()

).limit(

g.count

)

df=get_fundamentals(q)

stock_set=list(df['

code'

])

#取波动率最高的2只

variance_list=[]

forstockinstock_set:

variance_list.append(variance(stock))

s1=Series(variance_list,index=stock_set).rank()

stocks=list(s1[s1<

6].index)

forstockinstocks:

g.buy_stock.append(stock)

g.initial_price[stock]=0

set_universe(g.buy_stock)

reset_position(context)

returnNone

#轮换选股后清除新股票池外的持仓

reset_position(context):

ifcontext.portfolio.positions.keys()!

=[]:

forstockincontext.portfolio.positions.keys():

ifstocknoting.buy_stock:

order_target_value(stock,0)

#计算波动率

defvariance(security_code):

hist1=attribute_history(security_code,180,'

1d'

'

close'

df=False)

narray=numpy.array(hist1['

sum1=narray.sum()

narray2=narray*narray

sum2=narray2.sum()

N=len(hist1['

mean=sum1/N

var=sum2/N-mean**2

returnvar

#计算股票前n日收益率

defsecurity_return(days,security_code):

hist1=attribute_history(security_code,days+1,'

security_returns=(hist1['

][-1]-hist1['

][0])/hist1['

][0]

returnsecurity_returns

#止损,根据前n日收益率

defconduct_nday_stoploss(context,security_code,days,bench):

ifsecurity_return(days,security_code)<

=bench:

forstocking.buy_stock:

order_target_value(stock,0)

log.info("

Sell%sforstoploss"

%stock)

returnTrue

else:

returnFalse

#计算股票累计收益率(从建仓至今)

defsecurity_accumulate_return(context,data,stock):

current_price=data[stock].price

cost=context.portfolio.positions[stock].avg_cost

ifcost!

=0:

return(current_price-cost)/cost

#个股止损,根据累计收益

defconduct_accumulate_stoploss(context,data,stock,bench):

ifsecurity_accumulate_return(context,data,stock)!

=None\

andsecurity_accumulate_return(context,data,stock)<

bench:

returnTrue

#选股:

连续N日下跌

defis_fall_nday(days,stock):

his=history(days+1,'

[stock],df=False)

cnt=0

foriinrange(days):

daily_returns=(his[stock][i+1]-his[stock][i])/his[stock][i]

ifdaily_returns<

0:

cnt+=1

ifcnt==5:

returnTrue

#比较现价与N日均价

defcompare_current_nmoveavg(data,stock,days,multi):

moveavg=data[stock].mavg(days)

ifcurrent_price>

multi*moveavg:

returnFalse

#初始底仓选择,判断没有initial_price,则建立基准价

definitial_price(context,data,stock):

ifg.initial_price[stock]==0:

g.initial_price[stock]=data[stock].price

#补仓、空仓:

分n买入/卖出

defsetup_position(context,data,stock,bench,status):

bottom_price=g.initial_price[stock]

ifbottom_price==0:

return

cash=context.portfolio.cash

amount=context.portfolio.positions[stock].amount

current_value=current_price*amount

unit_value=g.cash/40

returns=(current_price-bottom_price)/bottom_price

#卖出

if(status=='

short'

):

ifreturns>

benchandcurrent_value>

6*unit_value:

order_target_value(stock,6*unit_value)

2*benchandcurrent_value>

3*unit_value:

order_target_value(stock,3*unit_value)

3*benchandcurrent_value>

1*unit_value:

order_target_value(stock,1*unit_value)

4*benchandcurrent_value>

#买入

long'

)andcash>

ifreturns<

benchandcurrent_value<

4*unit_value:

order_target_value(stock,4*unit_value)

2*benchandcurrent_value<

7*unit_value:

order_target_value(stock,7*unit_value)

3*benchandcurrent_value<

9*unit_value:

order_target_value(stock,9*unit_value)

4*benchandcurrent_value<

10*unit_value:

order_target_value(stock,10*unit_value)

returnTrue

#每个单位时间(如果按天回测,则每天调用一次,如果按分钟,则每分钟调用一次)调用一次

defhandle_data(context,data):

#指数止损,前一天跌幅大于3%

ifconduct_nday_stoploss(context,'

000001.XSHG'

2,-0.03):

ifconduct_accumulate_stoploss(context,data,stock,-0.2):

#1.连续5日下跌,不操作

ifis_fall_nday(5,stock):

return

#2.大于5日平均或10日平均1.5倍以上,不操作

ifcompare_current_nmoveavg(data,stock,5,1.5)\

orcompare_current_nmoveavg(data,stock,10,1.5):

#初始设置底仓

initial_price(context,data,stock)

#补仓步长:

-3%,-5%,-8%,-12%

setup_position(context,data,stock,-0.08,'

#空仓步长:

5%,10%,15%,20%

setup_position(context,data,stock,0.15,'

升级会员

升级会员