大小非减持综述Word文档格式.docx

《大小非减持综述Word文档格式.docx》由会员分享,可在线阅读,更多相关《大小非减持综述Word文档格式.docx(5页珍藏版)》请在冰豆网上搜索。

因此,在新的政策和措施出台之前,中小散户应研究大小非减持的新特点。

大小非减持规章制度

目前,对于“大小非”减持主要的规章制度如下:

中国证监会《上市公司解除限售存量股份转让指导意见》(以下称《指导意见》;

《上市规则》;

上海证券交易所《关于实施“上市公司解除限售存量股份转让指导意见”有关问题的通知》、《大宗交易系统解除限售存量股份转让业务操作指引》、《证券异常交易实时监控指引》和《关于督促上市公司股东认真执行减持解除限售存量股份的规定的通知》等。

第一,禁止减持窗口:

年报、半年报公告前30日内——仅针对控股股东

《指导意见》规定,上市公司控股股东在该公司的年报、半年报公告前30日内不得转让解除限售存量股份。

本次半年报披露前30日内不得转让其解除限售存量股份;

上市公司董事、监事、高级管理人员和其他涉密人员在年报、半年报编制期间对其内容负有保密义务。

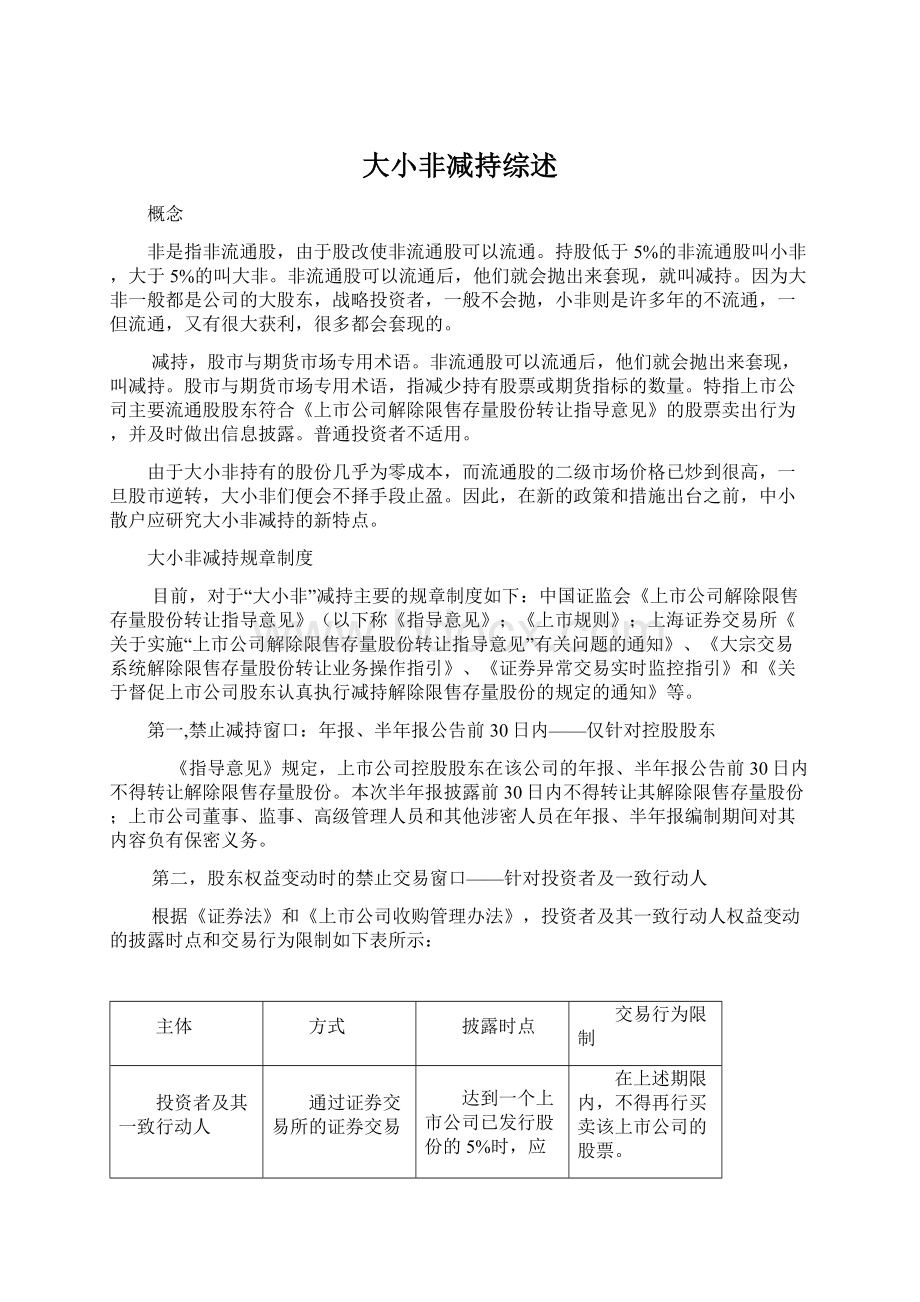

第二,股东权益变动时的禁止交易窗口——针对投资者及一致行动人

根据《证券法》和《上市公司收购管理办法》,投资者及其一致行动人权益变动的披露时点和交易行为限制如下表所示:

主体

方式

披露时点

交易行为限制

投资者及其一致行动人

通过证券交易所的证券交易

达到一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内

在上述期限内,不得再行买卖该上市公司的股票。

持有5%以上权益的投资者及其一致行动人

拥有权益的股份占该上市公司已发行股份的比例每增加或者减少5%

在报告期限内和作出报告、公告后2日内,不得再行买卖该上市公司的股票。

通过协议转让方式、行政划转或者变更、执行法院裁定、继承、赠与等方式(5种)

拟达到或者超过一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内

在作出报告、公告前,不得再行买卖该上市公司的股票。

通过协议转让方式、行政划转或者变更、执行法院裁定、继承、赠与等方式

投资者及其一致行动人权益变动达到上述披露时点时,还应按照《证券法》和《上市公司收购管理办法》的要求,履行报告(向中国证监会、证券交易所提交书面报告,抄报派出机构)和信息披露义务(编制权益变动报告书并予公告)。

需要注意的是,“通过证券交易所的证券交易”包括通过本所竞价交易系统和大宗交易系统买卖上市公司股份。

第三,内幕信息公告前禁止交易——针对内幕信息知情人

根据《证券法》第74条之规定,“持有公司百分之五以上股份的股东及其董事、监事、高级管理人员,公司的实际控制人及其董事、监事、高级管理人员”为法定的“证券交易内幕信息的知情人”。

根据证监会发布证监公司字[2007]128号《关于规范上市公司信息披露及相关各方行为的通知》及《证券法》相关规定,对于内幕信息的知情人,在内幕信息公开前,不得买卖该公司的证券,或者泄露该信息,或者建议他人买卖该证券。

第四,其他相关窗口期

1、在年报、半年报披露前30日内、半年度业绩预告或业绩快报披露前10日内,上市公司不得公布股权激励计划、向激励对象授予股票期权和限制性股票或办理股票期权的行权。

2、上市公司董事、监事和高管人员在年报、半年报公告前30日内和业绩预告、业绩快报公告前10日内不得买卖本公司股票。

3、持有解除限售存量股份的股东预计未来1个月内公开出售解除限售存量股份的数量超过该公司股份总数1%的,应当通过证券交易所大宗交易系统转让所持股份。

根据《上市公司股权分置改革管理办法》第39条之规定,持股5%以上的股改限售股股东减持达到1%的,应当在该事实发生之日起两个工作日内做出公告,公告期间无须停止出售股份。

注:

对于拥有上市公司权益的股份达到或超过该公司已发行股份30%的股东及其一致行动人禁止增持股份的窗口期则为:

(1)上市公司定期报告公告前30日内,因特殊原因推迟定期报告公告日期的,自原预约公告日前30日起算。

(2)上市公司业绩预告、业绩快报公告前10日内。

(3)自可能对本公司股票交易价格产生重大影响的重大事项发生之日或在决策过程中,至依法披露后2个交易日内。

第五,董、监、高管的减持规定

沪深交易所主板、中小板规定:

上市公司高管每年减持公司股份数量不能超过自身持有数量的25%;

在高管申报离任6个月后的12个月内,减持公司股份数量不得超过自身持有该股份总量的50%;

12个月期满后,将全部解锁。

深圳创业板规定:

《关于进一步规范创业板上市公司董事、监事和高级管理人员买卖本公司股票行为的通知》,对创业板上市公司董监高股份管理以及董监高离任后减持本公司股票的行为提出了进一步的要求。

上市公司董监高在首次公开发行股票上市之日起6个月内(含第6个月)申报离职的,自申报离职之日起18个月内不得转让其直接持有的本公司股份;

在首次公开发行股票上市之日起第7个月至第12个月之间(含第7个月、第12个月)申报离职的,自申报离职之日起12个月内不得转让其直接持有的本公司股份。

减持税率方面计算

根据财税[2009]167号第三条规定:

个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。

即:

①应纳税所得额=限售股转让收入-(限售股原值+合理税费)

②应纳税所得额=限售股转让收入-限售股转让收入×

15%

应纳税额=应纳税所得额×

20%

限售股转让收入:

指转让限售股股票实际取得的收入。

限售股原值:

指限售股买入时的买入价及按照规定缴纳的有关费用。

合理税费:

指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

令补充:

国家规定个人所得税其中中央财政收取60%,地方财政收取40%。

(注:

方法②适用于限售股成本无法合理取得,为了合理避税,当减持人限售股的成本小于转让收入的15%,即使能合理取得限售股成本,也可以不提供成本,按15%计算)

减持要点

一、高价收购大小非。

拥有券商、私募和大机构的丰富客户资源,只要你想减持,高价全额承接!

二、高于市价减持大小非。

双方约定高于市场价的价格减持,约定一个时间段,待达到价格后减持。

三、大小非税费优惠政策。

地方性政策优惠,减税额最高可达税费总额的32%!

简单示例:

如果根据国家财税政策,股东本身需要缴纳100万元所得税款,经过筹划最高可以返32万元,节省相当大的投资成本。

大小非减持涉及的个人税问题

(一)征收起始日;

经国务院批准,自2010年1月1日起,对个人转让上市公司限售股取得的所得征收个人所得税。

(二)征收税率;

按照“财产转让所得”,适用20%的比例税率征收个人所得税。

(三)限售股界定。

三部委关于个人转让限售股征收所得税通知(简称为本通知)所称限售股包括:

1、上市公司股权分置改革完成后,股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股(以下统称股改限售股);

2、2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下简称新股限售股);

3、财政部、税务总局、法制办和证监会共同确定的其他限售股。

限售股解禁即“大小非”解禁,包含有控股股东、大股东和其他股东的股票解禁。

实际上解禁只是为股东们制造了减持的可能和需要,但是解禁并不是一定就等于减持。

今年解禁后相当一部分股票实现了全流通,我认为是一种正常的事情,所以,解禁以后股东是减持、增持还是转移,完全看股东的意愿,更要看当时的客观形势。

基本有四种影响因素:

一是看跟随大盘所处的时期是牛市还是熊市抑或是牛市向熊市的转换时期还是熊市向牛市的转换时期,这个时期非常重要,它从价值上决定公司股票是抛售、转移还是惜售、持有,这是根本的利益取向。

在一定时期可能增持,在一定时期可能就减持;

二是看股东对象是上市公司、控股股东还是其他股东,这一点决定了对股票的负责程度;

三是看是大非还是小非以及股票的筹码集中度大小,决定了股票的基本走向。

四是看公司的现金流现状,是否能够满足日常生产、流通的正常需要。

拿600837海通证券来说,08.12.22当时有1.6亿限售股上市流通,在二、三天时间内股价从8.65降到7.16,跌幅达到-17%;

同样是这支股票,08.12.29有20.7亿限售股上市流通,当日就高开低走,跌幅仅5%,随后一路上扬,最高达到14.9元,比最低价7.16元涨了108%,这就说明不同时期和大小非有不同的处理办法。

控股股东持有的问题。

总股本为4.32亿股的600809山西汾酒,09.5.11有2.6亿限售股上市流通,但限售股股东为控股股东一家所有,上市几日内交易成交量未见丝毫放大迹象,说明东家惜售,股票表现正常。

同样的总股本4.69亿的000755山西三维,09.5.11有1.3亿限售股上市流通,占总股本的27.37%,为控股股东所有,当日股价仅有-0.24%跌幅,而该股票的筹码集中度相当好。

还有一种情况是“正常转移”,比如目前拥有145亿股本的601899紫金矿业,2009.4.27有49亿限售股上市流通,为其他股东,在基本不影响股价走势的情况下,发现成交量很大,说明有新庄家进场建庄了,进场、建庄合二而一倒省了不少的事,实现了正常过渡。

这就是解禁后和减持的基本区别和联系。

附:

1、《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》财税[2009]167号(2009年12月31日)

2、《关于个人转让上市公司限售股所得征收个人所得税有关问题补充通知》财税[2010]70号(2010年11月10日)

3、2012年限售股解禁表

升级会员

升级会员