燃煤价格变动对电厂盈亏平衡的影响及数据模型设计研究文档格式.docx

《燃煤价格变动对电厂盈亏平衡的影响及数据模型设计研究文档格式.docx》由会员分享,可在线阅读,更多相关《燃煤价格变动对电厂盈亏平衡的影响及数据模型设计研究文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

Theinfluencefactorsforoperationcostofpowerplantincludeoperationtime,coalprice,depreciationandamortization,additionofsalestaxes.Forfinancialuncertainty,accordingtothemodeloftheBEPindexbasedonoperationtime,theprincipleofmathematicsandfinancial,whichinfluencingbreakeven,beanalyzed.Important,themodelofBEPindexbasedoncoalpricebededucedandcreated.CombinationusageofthesetwoBEPindex,decryptsthegeometricmeaningwithimage,andprovidenecessarybasisforinvestmentdecision,tomeettherequirementforthetrendnamedas“separatingplantfromgird,andmarkingthroughpricecompetition”.

[Keywords]:

Powerplant;

Coalprice;

Breakeven;

Investmentdecisions

1.引言(450字)

近年来,随着一次能源价格的不断上涨,火力发电企业的盈利空间被逐渐压缩,在进行新建项目可行性研究时,项目的偿债能力和持续盈利能力受到更多重视。

预测项目建成后的财务经济性,一般侧重在最敏感的燃煤价格、售电和售热价格,以及项目生产能力利用率。

目前,煤炭行业的价格已形成市场主导的格局,而电力行业的价格仍然处于政府主导的态势[4]。

在国家电网统一调度电厂运行时间,价格主管部门严格控制二次能源价格的上涨,以免对下游行业产生价格传递。

项目投资方在进行投资决策时,关注度就集中在了唯一的盈利弹性因子上,即燃煤价格。

笔者参与的几个火力发电项目投资决策过程,充分感受到了投资方对项目盈利能力的重视程度,尤其重视未来燃煤价格继续上涨之后项目的盈利能力甚至生存能力。

目前,国内电力投资咨询行业在预测项目财务指标时,普遍采用发展改革委和建设部2006年发布的《建设项目经济评价方法与参数》(第三版)[5]。

该《方法和参数》对项目年利用小时数对项目盈亏的影响建立了计算数学模型,但对投资方最关心的燃煤价格对项目盈亏的影响,未作明确规定。

2.盈亏平衡点BEP的常规数学模型(600字)

按经济学定义,盈亏平衡点是指当固定生产成本、可变生产成本和销售税金附加之和,刚好等于销售收入时的生产设备利用率[3],数据模型如下:

(1)

式中:

BEP——break-even-point,即盈亏平衡点,%

Cf——固定生产成本,万元;

Is——销售收入,万元;

Cv——可变生产成本,万元;

Ts——销售税金附加,万元;

对于有长期贷款的项目,每年的长期贷款利息计入固定成本,用于采购原材料等短期贷款产生的短期贷款利息,一般计入可变成本。

在设计生产能力和盈亏平衡点之间,短期贷款利息的变动值,相对于营业收入比例很小,一般在计算BEP时,不考虑其变化。

在盈亏平衡点的生产能力工况下,各生产数据有以下关系:

Cf‘=Cf

(2)

Is‘=BEP×

Is(3)

Cv‘=BEP×

Cv(4)

Ts‘=BEP×

Ts(5)

那么式

(1)的形式就可整理为:

Cf‘=Cf=BEP×

(Is+Cv+Ts)=Is‘+Cv+Ts‘(6)

从上式可以看出,Is‘、Cv、Ts‘都分别是Is、Cv、Ts的一阶等比函数,此处BEP往往小于100%。

以火力发电厂为例,在具有较好盈利能力的情况下,上述BEP往往小于100%,如果某一发电厂年设计运行时间为5000h,BEP值一般小于70%,即年运行时间在3500h以下。

这说明销售收入扣除固定生产成本之后,相对于可变生产成本与税金附加之和,尚有剩余,发电设备利用率有向下调整的空间,大约1500h。

发电设备利用率的向下调整也往往伴随着投资收益率的下降,直到每年投资收益率仅仅足够满足偿债需求,而资本金的内部收益率为零,仅达到“保本”的目标,此时资本金的时间价值为“零”。

3.基于燃煤价格变动的盈亏平衡计算模型(1000字)

在火力发电企业,影响可变生产成本的主要因素,包括燃煤用量及其价格、原材料(如化学药品等)用量及其价格、用水量及其价格等。

但在设计生产能力下,影响可变生产成本的因素集中在燃煤、原材料、用水的价格方面,尤其是燃煤价格。

如果要探究燃煤价格变动对项目盈亏的影响,就应该设置一个临界点,这个临界点应该定义为:

在实际生产能力等于设计生产能力的水平下,项目整个寿命期的年平均销售收入,刚好等于年平均固定生产成本、年平均可变生产成本,与年平均销售税金附加的三项之总和。

此时,BEP应取值为1,而式

(1)可整理为:

Cv=Is–Cf–Ts(7)

根据火力发电工程财务评价的数学模型,上式中的变量可以进一步按如下函数表示:

Cv=j(x,y,z,ξ)=jx(x,ξ)+jy(y,ξ)+jz(z,ξ)(8)

Cf=k(s,t,u,v,w)(9)

Ts=m(Tf,ξ)(10)

x,y,z,ξ分别是可变生产成本Cv的燃煤价格、原材料价格、用水价格、设备利用率的影响因子,为简便计算,燃煤价格采用运费在内的综合价格。

s,t,u,v,w分别是固定生产成本Cf的工资、大修费、折旧和摊销费、财务费用、其他费用的影响因子,其中,财务费用包括采购燃煤所需的短期贷款利息,由于燃煤价格波动导致的短贷利息波动忽略不计;

Tf,ξ分别是销售税金附加Ts的基准销售税额、生产设备利用率的影响因子。

在设计生产能力下,ξ是定值,当仅有燃煤价格发生变化时,上述Cf、Ts、jy、jz是定值,而jx是燃煤价格的一次等比函数。

由此整理公式(7)、(8)、(9)、(10),可得:

jx=(Is–Cf–Ts)–(jy+jz)

而jx=燃煤用量×

燃煤价格

(11)

此处的燃煤价格,即为盈亏平衡点的燃煤价格,如果燃煤价格超过此数值进一步提高,项目将无法达到“保本”的最基本要求。

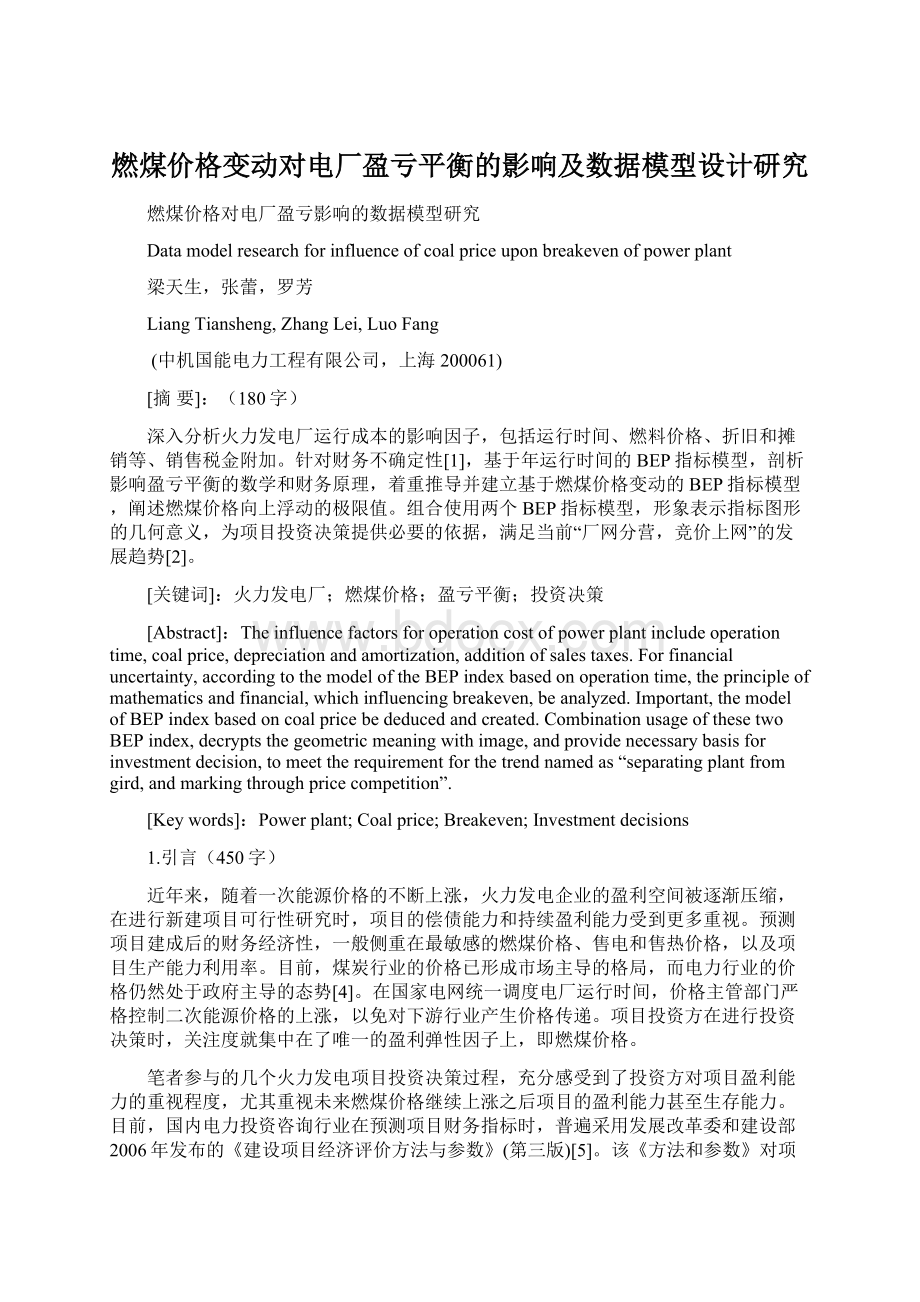

将式(11)用图形表示如下:

由图示和公式(11)可知,图中矩形阴影的面积,为年均燃煤成本,假定过原点的斜线的斜率代表燃煤价格,那么斜线与横轴围成的三角形面积,也就是年均燃煤成本,当达到盈亏平衡时,矩形面积和三角形面积相等。

当燃煤价格相对于BEP燃煤价格上升时,三角形面积将大于矩形面积,为使式(11)达到平衡,燃煤用量必须降低,此时将导致生产时间低于设计值,也就是说促使降低运行时间。

当燃煤价格相对于BEP燃煤价格下降时,三角形面积将小于矩形面积,为使式(11)达到平衡,燃煤用量必须提高,此时将导致生产时间高于设计值,也就是说促使提高运行时间。

运行时间根据燃煤价格变动而相应变动的趋势,与实际运行情况是一致的,即“赚钱时倾向于扩大生产”,而“赔钱时倾向于压缩生产”。

从这个角度分析,同样能解释“竞价上网”的内在原理及其合理性。

4.基于燃煤价格变动的盈亏平衡模型的应用(1150字)

以某2×

350MW热电联产工程为例,在给定边界条件下,20年经营期总成本费用表和现金流量表中的主要数据如下:

年运行时间:

5000h;

不含税综合标煤价:

440元/吨;

总成本费用:

1776310(万元);

可变生产成本:

1039128(万元),其中燃煤费990871(万元)、材料费44914(万元)、水费3343(万元);

固定生产成本:

1776310-1039128=737182(万元);

热电销售总收入:

2087447(万元);

销售税金附加(城建及教育):

33186(万元)。

3.1基于生产时间变化的BEP计算

按公式

(1),

=737182/(208747-1039128-33186)×

100%

=72.6%

盈亏平衡点的年生产时间为5000×

72.6%=3630h

3630h表示,燃煤价格在20年经营期不变的情况下,每年只要运行3630小时,项目即可保本。

但是,在燃煤价格持续上升的大趋势中,对于以“保本”为底线的投资方来说,3630h这个标杆已经基本上失去意义。

3.2基于燃煤价格变化的BEP计算

为测算项目应对燃煤价格上涨的抗风险能力,有必要针对燃煤价格进行盈亏平衡测算。

在每年运行5000h的情况下,20年经营期燃煤总量=990871÷

440=2252万吨。

按公式(11),燃煤价格=(Is–Cf–Ts–jy–jz)÷

燃煤用量

=(20877447-737182-33186-44914-3343)÷

2252

=563.4(元/吨)

可得出基于燃煤价格变动的BEP指标:

563.4÷

440×

100%=128%

说明在其他条件,在上网电价、水费、材料费、工资等主要边界条件不变的情况下,20年经营期内平均煤价只要不超过563.4元/吨,项目都能够保本,或者说在保本的投资底线之上,项目还有抵御煤价上浮28%的抗风险能力。

3.3两种BEP的混合应用

3.1小节和3.2小节,推导计算了两种极限情况下的盈亏平衡,即:

1)燃煤价格不变的情况下,年运行时间的下浮极限;

2)年运行时间不变的情况下,燃煤价格的上浮极限;

在实际运行和财务测算中,当一个变量变动时,为保证盈亏平衡,另外一个变量必将有且仅有一个数值与其相对应。

从前述若干公式可知,可变生产成本和销售收入关于燃煤价格和年运行时间两个变量的函数,对其中任何一个变量的一阶偏导数,都是另外一个变量的一次线性函数,所以两个变量极限组合值,在图标上将是一段直线,可以下式表示(推导过程从略):

P=kξ+b(12)

P——表示燃煤价格,元/吨

ξ——表示运行时间,小时

k——表示直线斜率

b——表示直线与纵轴的交点。

以上述工程实例为例,横轴坐标表示年运行时间,纵轴坐标表示燃煤价格,可知该线段经过两点:

BEP1(3630,

)和BEP2(5000,563.4)。

解方程可得:

P=0.178ξ-326.7

结果可用下图表示:

5.盈亏平衡极限组合值曲线的几何意义(250字)

从图2可以看出,式(12)表示了一条与横向正半轴有交点的单调增直线,不难理解,在这条直线上的点,表示了一组年运行时间和燃煤价格组合,使得项目实现盈亏平衡。

在这条直线以下的工况点,图中阴影部分,项目将产生正收益,且距离该直线越远,盈利能力越明显,而电厂机组竞价上网能否获胜的关键就是如何确定报价曲线[6]。

当P=0(元/吨)时,表示燃煤价格为零,此时运行时间只要大于1835小时,营业收入就能满足各类成本费用支出。

当S=8760(小时)时,表示全年连续运行不停机,此时只要燃煤价格低于1232.6元/吨,营业收入也能满足各类成本费用支出。

6.结论(210字)

燃煤价格对于项目盈亏平衡的影响非常明显,但完全可以根据一套较完整的财务试算结果,进而得基于燃煤价格变动的BEP指标,即价格上浮极限值,从而为项目投资提供充分和必要的决策依据。

基于燃煤价格变动的BEP指标,与基于年运行时间的BEP指标组合运用,可在图表上清晰地表示项目的投资可行性区间,为决策者提供更感性的直观概念。

综上所述,基于燃煤价格变动的BEP指标是一个非常有用的决策参考,在实践中加以灵活应用,可以为项目决策和评价提供更具现实意义的支持。

参考文献:

[1]阳育英,王春玲.盈亏平衡分析在经济评价中的应用[J].水科学与工程技术,2008年第2期:

P30-33.

[2]江岳春,姚建刚,毛弋.电网发电竞价上网数据申报及信息发布系统[J].湖南大学学报(自然科学版),2004年第3期:

P65-68.

[3]袁德,张媛敏,杜楠.从产业关联角度分析煤电联动机制[J];

改革与战略;

2008年04期.

[4]国家发展改革委和建设部[M];

建设项目经济评价方法与参数(第三版);

中国计划出版社:

2006年8月.

[5]陈晓宇.盈亏平衡分析在火电项目经济评价中的应用[J];

电力建设;

2006年4期:

P66-69.

[6]张宇波,罗先觉,薛钧义.非完全信息下电力市场中电厂机组竞价上网的博奕解[J];

电力系统及其自动化学报;

2003年1月:

P27-32.

作者简介:

梁天生,男,1975年10月生,西安交通大学毕业,MBA,高级工程师,现就职于某中型电力设计院,从事发电工程设计管理及项目前期咨询管理工作。

张蕾,女,1977年12月生,上海交通大学毕业,注册咨询(投资)工程师,现就职于某中型电力设计院,从事发电工程项目前期咨询和造价、评价工作。

罗芳,女,1964年2月生,上海理工大学管理学院教授,博士生导师,主要研究方向:

区域经济发展战略与规划、产业经济、国际经济等。

升级会员

升级会员