美国的贸易保护主义Word下载.docx

《美国的贸易保护主义Word下载.docx》由会员分享,可在线阅读,更多相关《美国的贸易保护主义Word下载.docx(13页珍藏版)》请在冰豆网上搜索。

由于NX=S-I,所以,I减少也必然使NX增加。

因此,国外储蓄的减少导致本国贸易盈余。

图6-4说明了一个从贸易平衡出发的小型开放经济如何对国外财政扩张作出反应。

由于政策变动发生在国外,所以,国内储蓄与投资曲线保持不变。

唯一的变动是世界利率从r1*上升到r2*。

贸易余额是储蓄和投资曲线之间的距离;

因为r2*时的储蓄大于投资,所以,存在贸易盈余。

因此,从贸易平衡开始,由于国外财政扩张引起的世界利率上升导致了贸易盈余。

一个大到足以影响世界储蓄和投资的国外经济的财政扩张使世界利率从r1*上升到r2*。

较高的世界利率减少了这个小型开放经济中的投资,造成贸易盈余。

投资需求的移动考虑如果小型开放经济的投资曲线向外移动——也就是说,如果每一利率水平下的投资品需求都增加,我们的小型开放经济会发生什么变动。

例如,如果政府通过提供投资税收抵免而改变税法和鼓励投资,就会出现这种需求的移动。

图6-5说明了投资曲线移动的影响。

在一个给定的世界利率,投资现在更多了。

由于储蓄不变,一些投资现在必须通过从国外借贷来融资。

由于资本流入经济为增加的投资融资,因此资产净流出是负的。

换个说法,由于NX=S-I,I的增加意味着NX的减少。

因此,从平衡的贸易开始,投资曲线向外移动引起贸易赤字。

投资曲线从I(r)1向外移动到I(r)2增加了世界利率为r*时的投资量。

结果,现在投资大于储蓄,这意味着该经济要从国外借贷和出现贸易赤字。

·

案例研究:

美国的贸易赤字

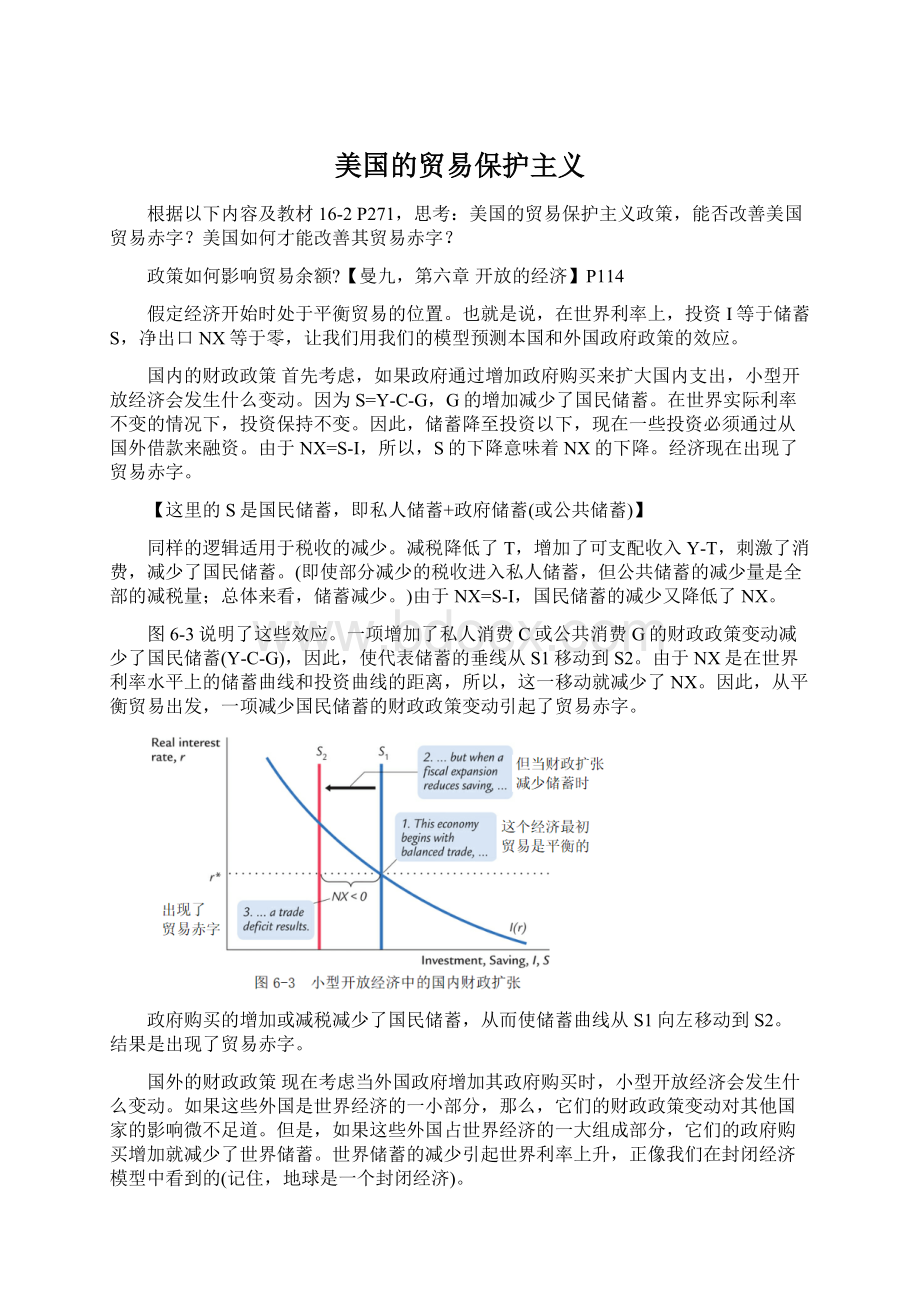

20世纪80年代、90年代和21世纪头十年,美国经历了巨额的贸易赤字。

图6-6(a)通过显示净出口占GDP的百分比记录了这段经历。

贸易赤字的确切规模随时间波动,但在这30年中一直都很大。

2013年,贸易赤字达4970亿美元,也就是GDP的3.0%。

正如核算恒等式所要求的,这个贸易赤字不得不通过从外国借贷(或者,等价地,通过向国外出售美国的资产)来融资。

在这一时期,美国从世界最大的债权国变成了世界最大的债务国。

是什么引起了美国的贸易赤字?

没有单一的解释。

但为了理解一些起作用的因素,看看图6-6(b)所示的国民储蓄和国内投资是有用的。

记住,贸易赤字是储蓄和投资之间的差额。

贸易赤字的开始与国民储蓄的下降恰好同时发生。

20世纪80年代的扩张性财政政策可以解释这个巧合。

在里根总统的支持下,国会1981年通过了在此后三年大幅度削减个人所得税的立法。

由于在减税的同时,政府支出并没有等量地削减,联邦预算出现了赤字。

这些预算赤字是和平与繁荣时期所经历的最大赤字之一,而且在里根总统卸任后还持续了很长时间。

根据我们的模型,这种政策应该减少国民储蓄,从而引起贸易赤字。

事实上情况正是如此。

由于政府预算和贸易余额大约同时出现赤字,这种情况被称为双赤字(twindeficits)。

20世纪90年代,当美国联邦政府的财政状况井然有序时,情况开始发生变化。

第一位布什总统和克林顿总统都签署了增税计划,同时国会也控制了支出。

除了这些政策变化,20世纪90年代末快速增长的生产力提高了收入,从而进一步增加了税收。

这些发展使得美国联邦预算从赤字变为盈余,而这又引起国民储蓄上升。

与我们模型所预测的相反,国民储蓄的增加并不与贸易赤字的缩减并行发生,因为与此同时,国内投资也上升了。

可能的解释是信息技术的繁荣引起了美国投资函数的扩张性移动。

即使财政政策推动贸易赤字向盈余移动,但是,投资的繁荣是一种推动贸易平衡向赤字方向移动的更强劲的力量。

21世纪初,财政政策再次对国民储蓄产生向下的压力。

随着第二位布什总统入主白宫,2001年和2003年减税计划被签署和变成法律,而反恐战争导致政府支出大幅度增加。

联邦政府再次陷入预算赤字。

国民储蓄下降到历史低点,贸易赤字达到历史高点。

几年后,随着经济经历了房价的大幅下降(第12章和第17章的案例研究将考察的一种现象),贸易赤字开始出现某种程度的缩减。

更低的房价导致住房投资的大幅下降。

贸易赤字从2006年高峰值时的占GDP的5.5%降到2013年的3.0%。

图(a)显示了贸易余额占GDP的百分比。

正数表示盈余,负数表示赤字。

图(b)显示了1960-2013年国民储蓄和投资占GDP的百分比。

贸易余额等于储蓄减去投资。

贸易政策的影响【曼九】P124

既然我们有了一个解释贸易余额和实际汇率的模型,我们就有了考察贸易政策的宏观经济影响的工具。

贸易政策的广义定义是设计用于直接影响产品与服务进口与出口数量的政策。

贸易政策通常采取保护国内产业免受国外竞争的形式——或者通过对外国进口品征税(关税),或者通过限制可以进口的产品与服务的数量(配额)。

作为一个保护主义贸易政策的例子,考虑如果政府禁止外国汽车的进口,经济会发生什么情况。

对于任何给定的实际汇率,进口将会更低,这意味着净出口(出口减去进口)将会更高。

因此,净出口曲线向外移动,如图6-12所示。

为了看出这种政策的影响,我们比较原来的均衡与新的均衡。

在新的均衡,实际汇率更高,净出口则保持不变。

尽管净出口曲线移动了,但净出口的均衡水平仍然相同,这是因为保护主义政策既没有改变储蓄,也没有改变投资。

这一分析表明,保护主义贸易政策并不影响贸易余额。

在关于贸易政策的普遍争论中,这个令人吃惊的结论常常被忽略。

由于贸易赤字反映了进口超过出口的部分,所以人们可能会猜测,减少进口——例如通过禁止外国汽车的进口——会减少贸易赤字。

但我们的模型说明,保护主义政策只是导致实际汇率上升。

国内产品价格相对于国外产品价格的上升往往通过刺激进口和抑制出口而减少净出口。

这样,汇率升值抵消了由于贸易限制而直接增加的净出口。

虽然保护主义贸易政策没有改变贸易余额,但它们确实影响了贸易量。

正如我们已经看到的,由于实际汇率升值,我们生产的产品与服务和对于国外产品与服务变得更昂贵了。

因此,在新的均衡处,我们的出口更少了。

由于净出口不变,我们的进口也必然减少了。

(汇率升值在某种程度上确实刺激了进口,但这仅仅部分抵消了由于贸易限制引起的进口减少。

)因此,保护主义贸易政策既减少了进口量又减少了出口量。

总贸易量的这种下降是经济学家通常反对保护主义政策的原因。

通过允许每个国家专业化生产本国最具有比较优势的产品与服务以及为每个国家提供更多品种的产品与服务,国际贸易使所有国家受益。

保护主义政策减少了这些来自贸易的获益。

虽然这些政策使社会内的某些群体获益——例如,禁止进口汽车有利于国内的汽车生产者,但当这些政策减少了国际贸易量时,平均而言,整个社会的状况恶化了。

一项保护主义贸易政策,如禁止进口汽车,使净出口曲线从NX(ε)1移动到NX(ε)2,这使实际汇率从ε1上升到ε2。

注意,尽管净出口曲线移动了,但均衡的净出口水平保持不变。

结论:

美国作为一个大型开放经济【曼九】P130

在本章中,我们看到了一个小型开放经济是如何运行的。

我们考察了为资本积累所用的资金的国际流动与产品和服务的国际流动的决定因素。

我们还考察了一国的实际汇率与名义汇率的决定因素。

我们的分析说明了各种政策——货币政策、财政政策和贸易政策——如何影响贸易余额和汇率。

我们研究的经济是“小型的”,其含义是它的利率是由世界金融市场固定的。

也就是说,我们假设这种经济不影响世界利率和该经济可以按世界利率无限量地借款或贷款。

这一假设与我们在第3章中研究封闭经济时所作出的假设相反。

在封闭经济中,国内利率使国内储蓄与国内投资达到均衡,这意味着,影响储蓄或投资的政策也会改变均衡利率。

我们应该运用这两种分析中的哪一种来分析像美国这样的经济呢?

回答是这两种分析都有可用的部分。

美国既没有大到也没有孤立到不受国外发生的事情影响的程度。

20世纪80年代、90年代和21世纪头十年的巨额贸易赤字说明了国际金融市场对为美国投资提供资金的重要性。

因此,第3章关于封闭经济的分析本身无法完全解释各种政策对美国经济的影响。

但是,美国经济也没有小到和开放到本章的分析完全适用的程度。

首先,美国是一个大国,足以影响世界金融市场。

其次,资本可能并非在各国间完全流动的。

如果个体偏好以本国资产而不是外国资产的形式持有自己的财富,那么,用于资本积累的资金就不会自由流动而使所有国家的利率相等。

由于这两个原因,我们不能把我们的小型开放经济模型直接运用于美国。

当我们分析像美国这样的国家的政策时,我们需要把第3章封闭经济的逻辑与本章的小型开放经济的逻辑结合起来。

本章的附录建立了一个介于这两种极端之间的经济的模型。

在这种中间情况下,存在国际借贷,但利率不是由世界金融市场固定的。

取而代之的是,该经济从国外借款越多,它必须向外国投资者提供的利率就越高。

毫不奇怪,结果是我们已经考察过的两种极端情况的混合。

例如,考虑由于财政扩张引起的国民储蓄的减少。

正如在封闭经济中一样,这种政策提高了实际利率并挤出了国内投资。

正如在小型开放经济中一样,它也减少了资本净流出,导致贸易赤字和汇率升值。

因此,尽管我们这里考察的小型开放模型没有准确地描述像美国这样的经济,但它确实对政策如何影响贸易余额和汇率这一问题提供了一个大致正确的答案。

附录大型开放经济【曼九】P132

当分析像美国这样的国家的政策时,我们需要把第3章封闭经济的逻辑与本章小型开放经济的逻辑结合起来。

本附录介绍了一个介于这两种极端之间的经济——称为大型开放经济(largeopeneconomy)——的模型。

资本净流出

小型和大型开放经济之间的关键差别是资本净流出的行为。

在小型开放经济模型中,在一个固定的世界利率r*,资本自由地流入该经济或从该经济流出。

大型开放经济模型对资本的国际流动作了一个不同的假设。

为了理解这个假设,牢记资本净流出是国内投资者向国外贷款的量减国外投资者向国内贷款的量。

设想你是一个要决定把你的资金投在哪里的国内投资者——例如一个大学捐赠基金会的证券组合投资经理。

你可以在国内投资(例如,通过贷款给美国公司),或者你也可以在国外投资(通过贷款给外国公司)。

许多因素可以影响你的决策,但你可以赚到的利息肯定是其中之一。

你在国内能赚到的利息越高,你会发现国外投资的吸引力越小。

国外投资者面临着类似的决策。

他们要在投资于本国和向在美国的某个人提供贷款之间进行选择。

美国的利率越高,外国人就越愿意贷款给美国公司和购买美国的资产。

这样,由于国内与国外投资者的行为。

资本向其他国家的净流动——我们将其标记为CF——与国内实际利率r负相关。

随着利率上升,我们的储蓄流到国外的越来越少,从其他国家流入的用于资本积累的资金越来越多。

我们可以把这写为:

CF=CF(r)

这个方程是说,资本净流出是国内利率的函数。

图6-15说明了这种关系。

注意CF既可以是正的,也可以是负的,这取决于该经济在世界金融市场上是债权人还是债务人。

更高的国内利率抑制国内投资者贷款给国外,鼓励国外投资者贷款给国内。

因此,资本净流出CF与利率负相关。

为了看出这个CF函数如何与我们以前的模型相关,考虑图6-16。

这幅图显示了两个特例:

垂直的CF函数和水平的CF函数。

在图(a)所表示的封闭经济中,对于所有利率,资本净流出都为零。

在图(b)所表示的具有完全资本流动性的小型开放经济中,在世界利率r*,资本净流出是完全有弹性的。

封闭经济是图6-16(a)中所表示的特例。

在封闭经济中,没有国际借贷,利率调整使国内储蓄与投资达到平衡。

这意味着,在所有利率水平,CF=0。

如果国内与国外投资者无论收益如何都不愿意持有外国资产,就会出现这种情况。

如果像一些政府所做的那样,政府禁止其公民在外国金融市场上进行交易,也会出现这种情况。

具有完全资本流动性的小型开放经济模型是图6-16(b)所表示的特例。

在这种情况下,在固定的世界利率r*,资本自由流入一个国家和从该国流出。

如果国内与国外投资者购买收益最高的任何资产并且如果这个经济小到不影响世界利率,就会出现这种情况。

该经济的利率将固定在世界金融市场现存的利率。

为什么像美国这样的大型开放经济的利率不由世界利率固定呢?

原因有两个。

第一,美国大到了足以影响世界金融市场。

美国给国外的贷款越多,世界经济中贷款的供给就越大,全世界的利率就越低。

美国从国外借贷越多(也就是说,CF负得越多),世界利率就越高。

因为这个模型适用于一个大到足以影响世界利率的经济,所以我们给这个模型贴上了“大型开放经济”的标签。

但是,一个经济的利率可能不由世界利率所固定还有第二个原因:

资本可能不能完全自由流动。

也就是说,国内与国外投资者可能喜欢以国内资产而不是国外资产的形式持有自己的财富。

由于对国外资产的不完全信息或由于政府对国际信贷的限制,这种对国内资产的偏好就产生了。

在任何一种情况下,用于资本积累的资金不能自由流动使所有国家的利率都相等。

相反,资本净流出将取决于国内利率相对于国外利率的水平。

只有当美国的利率相对较低时,美国投资者才给国外提供贷款;

只有当美国利率相对较高时,外国投资者才给美国提供贷款。

因此,如果资本不能自由流入一个小型经济和从该经济流出,那么,大型开放经济模型甚至也会适用于这样的小型经济。

因此,无论是由于大型开放经济影响世界利率,还是由于资本不完全流动,或者也许是由于这两个原因,CF函数向右下方倾斜。

除了这个新的斜率为负的CF函数之外,大型开放经济模型与小型开放经济模型相似。

在下一节里,我们把这些内容整合起来。

模型

为了理解大型开放经济如何运行,我们需要考虑两个关键市场:

可贷资金市场(利率由此决定)和外汇市场(汇率由此决定),利率和汇率是指导资源配置的两个价格。

可贷资金市场一个开放经济的储蓄S用于两个方面:

为国内投资I筹资和为资本净流出CF筹资。

我们可以写为:

S=I+CF

考虑这三个变量是如何决定的,国民储蓄由产出水平、财政政策和消费函数决定。

投资和资本净流出都取决于国内实际利率。

图6-17表示可贷资金市场,可贷资金的供给是国民储蓄,可贷资金的需求是国内投资需求与国外投资需求(资本净流出)之和,利率调整到使供给和需求达到均衡。

在均衡利率处,来自储蓄S的可贷资金供给与来自国内投资I和国外资本投资CF的可贷资金需求达到平衡。

外汇市场接下来,我们考虑资本净流出与贸易余额之间的关系。

国民收入账户恒等式告诉我们:

NX=S-I

由于NX是实际汇率的函数且CF=S-I,所以我们可以写出:

NX(ε)=CF

图6-18表示外汇市场的均衡。

再一次地,实际汇率是使贸易余额与资本净流出达到平衡的价格。

在均衡汇率处,来自资本净流出CF的美元供给与来自我们的产品和服务净出口NX的美元需求达到平衡。

我们应该考虑的最后一个变量是名义汇率。

和以前一样,名义汇率是实际汇率乘以价格水平的比率:

e=ε×

(P*/P)

实际汇率的决定如图6-18所示,价格水平是由国内与国外的货币政策决定的,正如我们在第5章中讨论的那样。

使实际汇率或价格水平变动的力量也会使名义汇率变动。

大型开放经济中的政策

现在我们能够考虑经济政策如何影响大型开放经济。

图6-19显示了我们分析所需要的三幅图形。

图(a)表示可贷资金市场的均衡;

图(b)表示均衡利率与资本净流出之间的关系;

图(c)表示外汇市场的均衡。

国内财政政策考虑扩张性财政政策——政府购买增加或减税——的影响。

图6-20显示了所发生的变动。

该政策减少了国民储蓄S,从而减少了可贷资金的供给并提高了均衡利率r。

更高的利率减少了国内投资I和资本净流出CF。

资本净流出的减少降低了需要换成外国通货的美元供给。

汇率升值,净出口减少。

注意,这个模型中财政政策的影响是封闭经济中财政政策的影响与小型开放经济中影响的结合。

正如在封闭经济中一样,大型开放经济中的财政扩张提高了利率并挤出了投资。

正如在小型经济中一样,财政扩张引起贸易赤字和汇率升值,

图(a)表示可贷资金市场决定了均衡利率。

图(b)表示利率决定了资本净流出,资本净流出又决定了需要换成外国通货的美元的供给。

图(c)表示实际汇率进行调整,使美元供给和来自净出口的对美元的需求达到平衡。

图(a)表示国民储蓄的减少降低了可贷资金的供给,均衡利率上升了。

图(b)表示更高的利率减少了资本净流出。

图(c)表示资本净流出的下降意味着外汇市场上美元供给的减少。

美元供给的减少引起实际汇率升值和净出口下降。

一种理解这三种类型的经济如何相关的方法是考虑恒等式

S=I+NX

在所有这三种情况下,扩张性财政政策都减少了国民储蓄S。

在封闭经济中,S的减少伴随着I的等量减少,NX为常数0。

在小型开放经济中,S的减少伴随着NX的等量减少,I保持在由世界利率所固定的水平。

大型开放经济是中间情况:

I和NX都减少,每一项的减少都小于S的减少。

投资需求的移动假定投资需求曲线向外移动,这也许是由于国会通过了投资税收抵免规定,图6-21显示了它的影响。

可贷资本需求增加了,这提高了均衡利率。

更高的利率减少了资本净流出:

美国人向国外贷款得更少,外国人向美国贷款得更多。

资本净流出的减少降低了外汇市场上的美元供给。

图(a)表示投资需求的增加引起利率上升。

图(c)表示资本净流出的减少引起实际汇率升值和净出口下降。

贸易政策图6-22显示了贸易限制(如进口配额)的影响。

在图(c)中,进口需求的减少使净出口曲线向外移动。

由于可贷资金市场没有发生变动,利率保持不变,这又意味着资本净流出保持不变。

净出口曲线的移动引起汇率升值。

汇率升值使美国产品相对于外国产品更昂贵,这就抑制了出口并刺激了进口。

结果,贸易限制没有影响贸易余额。

资本净流出的移动CF曲线的移动有多种可能的原因。

一个原因是国外财政政策。

例如,假定德国采用增加德国储蓄的财政政策,该政策降低了德国利率,更低的德国利率抑制了美国投资者贷款给德国,鼓励了德国投资者贷款给美国。

对于任何给定的美国利率,美国的资本净流出减少了。

CF曲线可能移动的另一个原因是国外政治的不稳定性。

假定在另一个国家爆发了战争或革命。

全世界的投资者都想从这个国家撤出他们的资产并在美国这样稳定的国家寻找一个“避风港”。

结果是美国资本净流出减少。

进口限制增加了净出口需求,如图(c)所示。

实际汇率升值,而均衡贸易余额保持不变。

图(a)中所示的可贷资金市场和图(b)中所示的资本净流出都没有变化。

图6-23表示CF曲线向左移动的影响。

可贷资金需求的减少使均衡利率下降。

更低的利率往往会增加资本净流出,但是,由于这只是部分抵消了CF曲线移动带来的CF的减少,因此,CF仍然下降。

汇率上升,净出口下降。

图(a)表示CF曲线向下移动减少了贷款需求,从而使均衡利率下降。

图(b)表示资本净流出水平下降;

图(c)表示实际汇率上升,净出口下降。

结论

大型与小型开放经济有什么不同呢?

当然,政策会影响大型开放经济中的利率,这与小型开放经济不同。

但是,在其他方面,两个模型得出了类似的结论。

在大型和小型开放经济中,增加储蓄或减少投资的政策都导致贸易盈余。

类似地,减少储蓄或增加投资的政策都导致贸易赤字。

在这两种类型的经济中,保护主义贸易政策都引起汇率升值而并不影响贸易余额。

由于结果如此相似,所以,对大多数问题,我们可以用更简单的小型开放经济模型,即使所考察的经济实际上并不小。

宏观备忘录16-6贸易保护主义能否扭转经常账户逆差【马丁森】16。

有完整章

本节一开始探讨了贸易保护主义政策对于一国经常账户的潜在影响。

需要注意的是,在对等式4的讨论中,并未涉及关税、配额、补贴以及其他形式的贸易保护主义行为。

在如何解决经常账户逆差问题的讨论中,贸易保护主义通常是无法回避的内容之一,因为在应对经常账户逆差时,很多人的第一反应就是——采取贸易保护主义。

等式4表明,只有当贸易保护主义以某种方式增加了私人部门净储蓄与政府财政盈余/赤宇之和时,经常账户状况才会得到改善。

下面的例子将有助于加深我们对于等式4的理解。

假设你在巴西工作,此时该国的经常账户出现了持续增长的大规模逆差。

此外,巴西的政治家们将此归咎于阿根廷以低于成本价的价格向巴西出口产品(即倾销)。

在该国媒体的推波助澜下,巴西政治家们认为,该国需要提高对阿根廷货物与服务的关税水平,使从阿根廷进口的货物与服务的价格相对上升。

于是,巴西的进口下降,国内生产了更多产品,该国经常账户状况得到改善。

这一系列推理过程似乎完美无睱,然而,如果在等式4的框架内考虑该问题时,就可能得出不一样的结论。

例如,若关税提高导致巴西对于阿根廷货物与服务的进口减少,同时对于阿根廷比索的需求也将下降,那么阿根廷比索相对于巴西的货币(即雷亚尔)的价值也会降低。

比索的贬值将会增加(而非减少)巴西对于阿根廷产品的购买。

结果,关税提高导致的进口减少很可能会被比索贬值导致的进口增加所抵消(部分或全部)。

此外,如果阿根廷对巴西的出口下降,阿根廷的国内生产总值可能会降低,导致阿根廷对于巴西的进口需求也降低。

与前文一样,巴西征收关税带来的潜在收益可能会被阿根廷收入水平下降带来的(从巴西)进口减少所抵消。

虽然贸易保护主义者的理论有一定道理,但问题在于其过于短视。

某些单独看起来很有道理的说法(例如“提高关税会减少本国进口”),在更高一层的视角下就不一定有效了。

我们可以说,等式4是国际贸易理论最核心的基础之一,它揭示了非常重要的国际宏观经济关系,为分析一国经常账户提供了极为广阔的理论框架。

由等式4可知,除非贸易保护主义政策能够改变净私人储蓄与政府赤字/盈余之和,否则无法改变一国经常账户的状况。

关税可能会起作用,例如,提高关税可能会降低某些产品的消费,因此提高一国国民储蓄。

另外,关税收入增加可以降低政府预算赤字或提高政府预算盈余,但是需要注意的是,这种表述与关税倡导者们惯用的表述之间存在差异,同时还应注意到,该结论的前提是外国不

升级会员

升级会员