成都房地产市场分析报告Word文档下载推荐.docx

《成都房地产市场分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《成都房地产市场分析报告Word文档下载推荐.docx(13页珍藏版)》请在冰豆网上搜索。

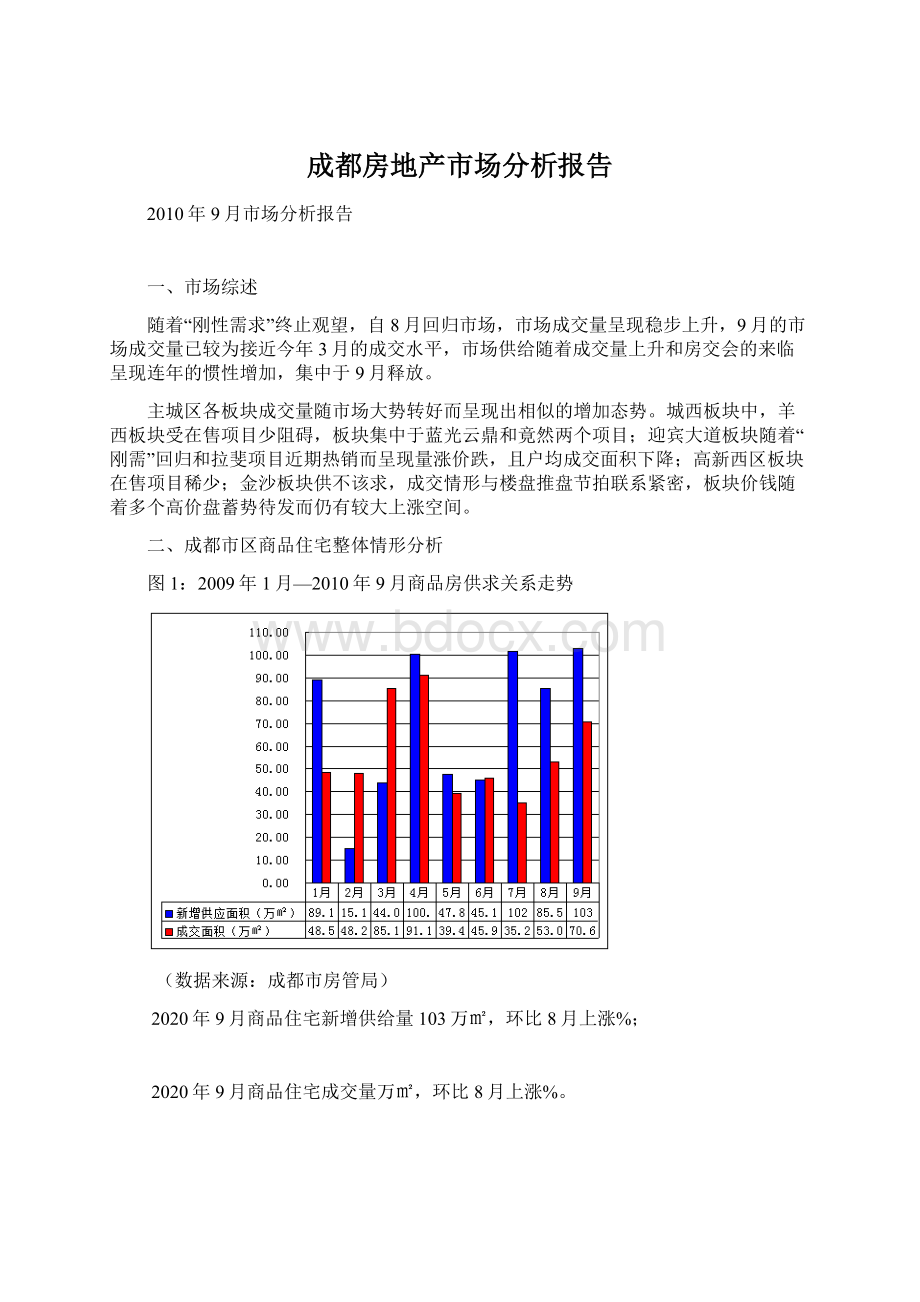

二、成都市区商品住宅整体情形分析

图1:

2009年1月—2010年9月商品房供求关系走势

(数据来源:

成都市房管局)

2020年9月商品住宅新增供给量103万㎡,环比8月上涨%;

2020年9月商品住宅成交量万㎡,环比8月上涨%。

与2020年“金融危机”救市不同,2020年8月以来的市场反弹是购房者“刚需”的市场反映,经历了2020、2020年两个截然不同的市场考验后,政府的限“需”方式有限;

开发商的应“调”策略更为全面;

购房者的观望态度更为理性。

因此,在调控数月,房价持续稳固的情形下,购房者纷纷入市,形成了“金九”的市场态势。

这种态势也湮灭了政府的调控预期,随之出台了更为具体的“二次调控”,估量“银十”将在购房者又一轮观望中悄然度过。

图2:

2009年1月—2010年9月商品住宅可售数据分析

(数据来源:

随着2020年八、9月成交量的猛然上升,市场新增供给量也随之上涨,从而使市场存量进一步高走,成都市商品住宅可售建筑面积约万㎡,依照2020年5月以来的成交量平均水平(万㎡/月)预测,目前的存量去化周期为个月,较2020年8月的去化周期有所缩短,供求关系处于平稳状态。

图3:

2010年1月—9月日均商品住宅成交情形

2010年9月日均成交套数套,环比8月上涨%,日均成交面积万㎡,环比8月上涨%。

图4:

2020年1月—9月成交情形量价分析

成都市房管局、易居中国)

2020年9月,成都市商品住宅成交价达到了8073元/㎡,较8月的市场成交价略有下降,价钱水平维持稳固。

三、成都市板块分析

(一)城西要紧板块

一、羊西板块

2020年1月—9月羊西板块量价分析

易居中国)

2020上半年,羊西板块要紧为多个现房项目去化存量,下半年整个板块要紧由蓝光云鼎和竟然两个项目的供给支撑,由于云鼎项目售价较高(销售均价12000元/平方米),因此在下半年拉高了板块均价。

图5:

2020年1月—9月羊西板块户均成交情形

羊西板块的户均成交面积要紧集中在85—90平方米/户,随着存量房慢慢售罄,支撑板块供给的云鼎和竟然目前以小户型销售为主,因此户均成交面积在近期下降较快。

二、高新西区板块

图6:

2020年1月—9月高新西区板块量价分析

图7:

2020年1月—9月高新西区板块户均成交情形

高新西区板块目前项目量较少,自中海国际社区橙郡项目售罄后成交量持续走低,月销售量维持在2万平方米左右,成交价维持在6500元/平方米左右。

由于成都合院项目户型面积偏大,因此板块的户均成交面积在100平方米/户左右。

3、迎宾大道板块

图8:

2020年1月—9月迎宾大道板块量价分析

图9:

2020年1月—9月迎宾大道板块户均成交情形

该板块首改、再改型项目较集中,因此受新政阻碍较为明显,大户型高价楼盘(金域西岭、西锦城)的销售走淡,西岸观邸、拉斐等项目占据了板块主导,板块成交均价下降,户均成交面积走低,成交量随市场形势转好走高。

4、金沙板块

图10:

2020年1月—9月金沙板块量价分析

图11:

2020年1月—9月金沙板块户均成交情形

金沙板块五、6月的成交量高点要紧源自金沙鹭岛和保利金香槟两个项目在此期间的集中放量销售,金沙板块目前的成交均价集中在7000—8000元/平方米区间,估量随着中海金沙府等项目的集中推盘,该板块价钱走势将呈现“W”型,成交均价区间将冲破9000元/平方米。

该板块户均成交面积受近期所推楼盘因素阻碍,要紧集中在85—90平方米/户。

(二)市场重点板块

一、成龙路板块

图12:

2020年1月—9月成龙板块量价分析

成龙路板块在4月新政调控后显现“领跌”,仅万科·

金润华府等具有品牌价值和高赠送率产品价值(单价高,实得面积均价低)的项目仍维持较好的销售势头,因此价涨量跌,随着需求回归市场,该板块商品住宅近期成交量价稳固,板块成交价钱维持在7300元/平方米的水平。

图13:

2020年1月—9月成龙板块户均成交情形

成龙路板块长期以来都是首置、首改型楼盘占市场主导,其户均成交面积要紧集中在80—85平方米/户这一面积水平,部份楼盘的可变户型为首改家庭提供了置业条件。

二、三圣乡板块

图14:

2020年1月—9月三圣乡板块量价分析

三圣乡板块楼盘较为集中,4月新政对“四海逸家”这种再改型项目的冲击最大,其它楼盘包括卓锦城、鑫苑名家、锦江城市花园等要紧以首置、首改产品为主,量价较为平稳,目前该板块的售价维持在6000—6500元/平方米这一价钱区间。

图15:

2020年1月—9月三圣乡板块户均成交情形

三圣乡板块的首置型产品较为丰硕,因此其户均成交面积要紧集中在70—80平方米/户这一面积区间。

3、新城南板块

图16:

2020年1月—9月新城南板块量价分析

新城南板块在新政实施后房价显现了一个较为明显的折线,并在近期持续下跌,至八、9月稳固在8500—9000元/平方米的价钱区间。

该板块由于沿骨干道形成,因此价钱随区间距离而有较大起伏。

图17:

2020年1月—9月新城南板块户均成交情形

新城南板块的楼盘类型要紧为首改、再改型楼盘和奢侈居家型楼盘,因此户均面积相对其它板块偏大,板块户均成交面积要紧集中在120平方米/户左右。

4、光华板块

图18:

2020年1月—9月光华板块量价分析

图19:

2020年1月—9月光华板块户均成交情形

光华板块的改善型楼盘较为集中,因此受新政阻碍明显,4月以后成交量下跌较快,但由于该板块的配套环境优越,专门是教育配套突出,使板块的抗风险能力增强,近期成交量慢慢上升,成交价随着天合凯旋天际湾等多个高端楼盘入市而持续走高。

该板块户均成交面积要紧集中在90平方米/户左右。

5、外双楠板块

图20:

2020年1月—9月外双楠板块量价分析

2020年1月—9月外双楠板块户均成交情形

外双楠板块的覆盖区域较广(二环—三环外),楼盘类型丰硕,因此新政的实施并未对板块内的成交量和售价造成相对更明显的阻碍,售价维持在8000元/平方米水平。

该板块的以后要紧进展区域集中在环—3环外的武侯大道沿线,近期随着中海锦城、保利花园等项目的推出,板块户均成交面积达到了100平方米/户。

6、五块石板块

2020年1月—9月五块石板块量价分析

图21:

2020年1月—9月五块石板块户均成交情形

五块石板块目前的供给要紧依托蓝光花满庭和龙湖北城天街两个项目,由于花满庭项目为经济型快销楼盘,其受新政阻碍低,成交量维持稳固,从而使板块的成交量和价钱持续稳固,随着北城天街项目的销售,该板块的售价开始显现上升,大体维持在7000元/平方米的售价水平,相当于花满庭(6500元/平方米左右)和北城天街(8500元/平方米左右)的成交价中值。

板块户均成交面积稳固在80—85平方米/户的水平。

升级会员

升级会员