非平稳序列的确定性分析Word文档格式.docx

《非平稳序列的确定性分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《非平稳序列的确定性分析Word文档格式.docx(21页珍藏版)》请在冰豆网上搜索。

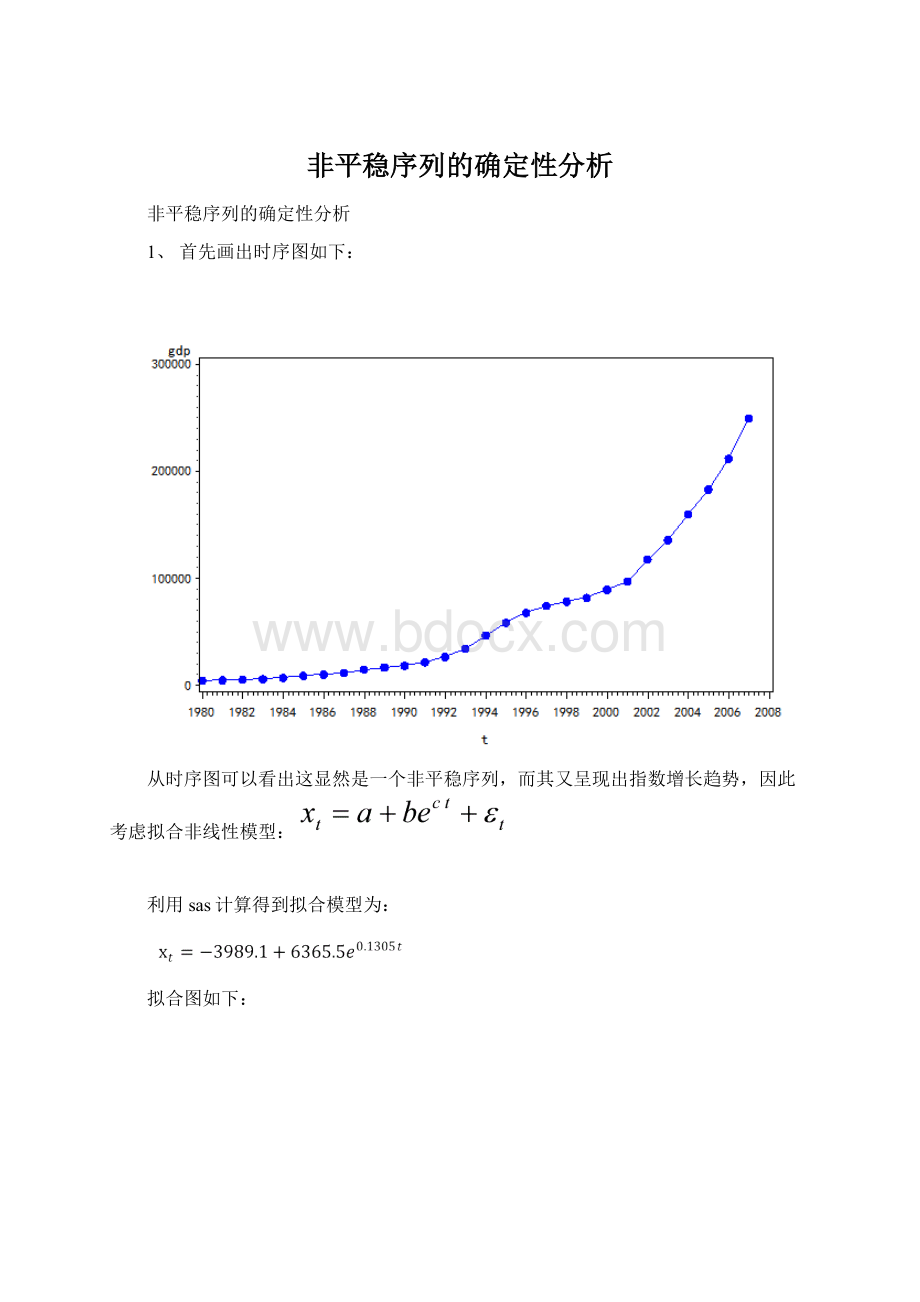

可以看出p值都小于0.05,没有通过检验,考虑到其指数趋势,因对序列取对数,得到时序图:

取对数后的序列呈现线性增长趋势,对取对数后的数据进行一阶差分,时序图:

再进行平稳性检验:

Autocorrelations

LagCovarianceCorrelation-198765432101234567891StdError

00.00394911.00000||********************|0

10.00241540.61164|.|************|0.192450

20.000700150.17730|.|****.|0.254457

3-0.0005546-.14045|.***|.|0.258992

4-0.0014108-.35726|.*******|.|0.261798

5-0.0015622-.39558|.********|.|0.279272

6-0.0011031-.27934|.******|.|

可以看出序列已经平稳。

所以接下来根据平稳序列建模预测:

根据之前平稳序列分析并利用sas可知模型为:

(平稳序列建模过程略)

预测图为:

本题代码:

dataaa;

inputgdp@@;

t=intnx('

year'

'

01jan1980'

d,_n_-1);

formattyear4.;

cards;

4517.84862.45294.75934.571718964.410202.2

11962.514928.316909.218547.921617.826638.134634.4

46759.458478.167884.674462.678345.282067.589442.2

97314.8118020.7135822.8159878.3183217.4211923249530

;

procgplot;

plotgdp*t;

symbolc=bluei=jionv=dot;

run;

databb;

inputx_t@@;

t=_n_;

procnlinmethod=gauss;

modelx_t=a+b*exp(c*t);

parametersa=1b=0.5c=0.5;

der.a=1;

der.b=exp(c*t);

der.c=t*b*exp(c*t);

outputpredicted=x_thatout=result;

procgplotdata=result;

plotx_t*t=1x_that*t=2/overlay;

symbol1c=blacki=nonev=dotl=1w=1;

symbol2c=bluei=jionv=dotl=2w=2;

datacc;

epli=x_t+3989.1-6365.5*exp(0.1305*t);

procarima;

identifyvar=eplinlag=12;

datadd;

y=log(gdp);

ploty*t;

dataee;

y1=dif(y);

1jan1980'

ploty1*t;

procarimadata=ee;

identifyvar=y

(1)nlag=8minicp=(0:

5)q=(0:

5);

estimatep=1;

forecastlead=5id=tinterval=yearout=results;

procgplotdata=results;

ploty*t=1forecast*t=2l95*t=3u95*t=3/overlay;

symbol1c=blueki=jionv=star;

symbol2c=redi=jionv=nonel=1w=1;

symbol3c=greeni=jionv=nonel=2w=2;

2、首先画出时序图:

从时序图中我们发现生猪屠宰量随季节变动较强,对序列进行平稳性检验:

01974413671.00000||********************|0

11080958560.54748|.|***********|0.062257

2942926080.47757|.|**********|0.078737

31013850020.51349|.|**********|0.089261

4722588600.36598|.|*******|0.100058

5849071260.43004|.|*********|0.105118

6754987130.38239|.|********|0.111729

7700354350.35472|.|*******|0.116691

8660856120.33471|.|*******|0.120798

9695059990.35203|.|*******|0.124341

10600090070.30393|.|******|0.128146

11712799720.36102|.|*******|0.130910

12925196690.46859|.|*********|

发现其相关系数并没有落在两倍标准差之内,这是个非平稳序列。

接下来使用x11过程进行季节调整得到平均季节指数图:

消除季节趋势后得到的序列图如下:

可以看出,剔除季节效应后序列呈现不规则的波动,并没有明显的递增或下降趋势。

使用移动平均方法拟合得到:

随机波动项:

从中可以看出x11过程对季节效应提取比较充分。

接下来预测未来一年的屠宰数据:

ParameterEstimates

VariableDFEstimateErrortValuePr>

|t|

Intercept1102481135375.76<

t1-102.335711.6710-8.77<

对趋势项trend拟合的线性回归模型为:

以1994年9月到1995年8月季节指数作为1995年9月到1996年8月季节指数进行预测如下:

ObstSEASONtrendpx

1196099.46883139.5582697.63

21960107.12683037.2288954.68

3196089.67782934.8874373.21

4196095.66682832.5579242.33

51960107.44482730.2188888.74

6196090.89882627.8775107.18

7196099.45382525.5482074.44

8196097.19482423.2080110.21

91960105.64682320.8786968.96

101960104.30582218.5385757.87

11196099.50882116.2081712.47

121960103.30782013.8684726.13

dataa;

inputx@@;

month'

763787194733873964281050849574111064710033194133103055

905951014577688981291916439622810273610026410349197027

9524091680101259109564768928577395210937719820297906

100306940891026807791993561117062812258835710617591922

1041141099599788010538696479975801094901101919097498981

1071889417711509711369611453212011093607110925103312120184

103069103351111331106161111590994471019878533386970100561

89543892658271979498748467381977029784468697875878

69571757226418277357632925938078332723815597169750

85472701337912585805817788685269069795568817466698

72258734457613186082754437396978139786466626973776

8003470694818237564075540822297534577034

procx11data=a;

monthlydate=t;

varx;

outputout=outb1=xd10=seasond11=adjusted

d12=trendd13=irr;

datab;

setout;

procprintdata=b;

procautoregdata=b;

modeltrend=t;

keeptseason;

if'

01sep1994'

d<

=t<

='

01aug1995'

dthenoutput;

datac;

dot=189to200;

trend=102481-102.3357*t;

output;

end;

datayuce;

mergebbc;

px=season*trend/100;

procprintdata=yuce;

3、时序图如下:

从中可以发现该序列有明显的季节递增特征,因此尝试混合模型:

计算得到季节指数为:

Obsmonthindex

112.84293

222.72986

332.66264

442.63650

552.67869

662.75406

772.68929

882.71988

992.92208

10103.05008

11113.18537

12123.86366

季节指数图:

生成消除季节影响后趋势序列:

因为序列的时序图显示该序列有一个基本线性递增的趋势,故用一元线性回归模型对其进行拟合。

对趋势序列拟合线性回归模型:

ParameterStandard

VariableDFEstimateErrortValuePr>

Intercept11015.5222026.8266337.86<

t120.931780.4802643.58<

该线性趋势模型为:

接下来生成随机波动序列进行向前一年预测:

Obsindexptpxtime

10.982153045.932991.572001

20.943093066.862892.332001

30.919873087.792840.362001

40.910843108.722831.542001

50.925413129.652896.222001

60.951453150.592997.632001

70.929083171.522946.582001

80.939653192.452999.772001

91.009503213.383243.902001

101.053723234.313408.062001

111.100463255.253582.262001

121.334793276.184373.012001

最后绘制序列实际值和预测值的拟合图如下:

databin1;

doyear=1993to2000;

domonth=1to12;

inputmilk@@;

end;

977.5892.5942.3941.3962.21005.7963.8959.81023.31051.111021415.5

1192.21162.71167.51170.41213.71281.11251.512861396.21444.11553.81932.2

1602.21491.51533.31548.71585.41639.71623.61637.1175618181935.22389.5

1909.11911.21860.11854.81898.319661888.71916.42083.52148.32290.12848.6

2288.52213.52130.92100.52108.22164.72102.52104.42239.623482454.92881.7

2549.52306.42279.72252.72265.223262286.12314.62443.125362652.23131.4

2662.12538.42403.12356.823642428.82380.32410.92604.32743.92781.53405.7

2774.728052627257226372645259726362854302931083680

setbin1;

time=intnx('

1jan1993'

d,_n_-1);

formattimeyear4.;

procprint;

procgplotdata=bin1;

plotmilk*time/haxis='

dto'

1jan2000'

dbyyear;

symbolc=bluei=joinv=none;

procsql;

selectavg(milk)

frombin1;

createtablebin2(monthnum,indexnum);

insertintobin2

selectmonth,avg(milk)/2030.7135asindex

frombin1

groupbymonth;

quit;

procprintdata=bin2;

procgplotdata=bin2;

plotindex*month/vaxis=0.9to1.35by0.05;

symbolc=bluei=joinv=square;

procsortdata=bin1out=bin3;

bymonthyear;

databin4;

mergebin2bin3;

bymonth;

admilk=milk/index;

procsortdata=bin4out=bin5;

byyearmonth;

procgplotdata=bin5;

plotadmilk*time/haxis='

dbyyear;

symbolc=bluei=nonev=circle;

databin5;

setbin5;

procreg;

modeladmilk=t;

outputp=pmilkout=trend;

plotpmilk*t=1admilk*t=2/overlay;

symbol1i=joinc=greenv=none;

symbol2i=nonec=bluev=circle;

databin6;

settrend;

noise=admilk-pmilk;

keepnoisem;

procgplotdata=bin6;

plotnoise*m;

symboli=nonec=bluev=circl

升级会员

升级会员