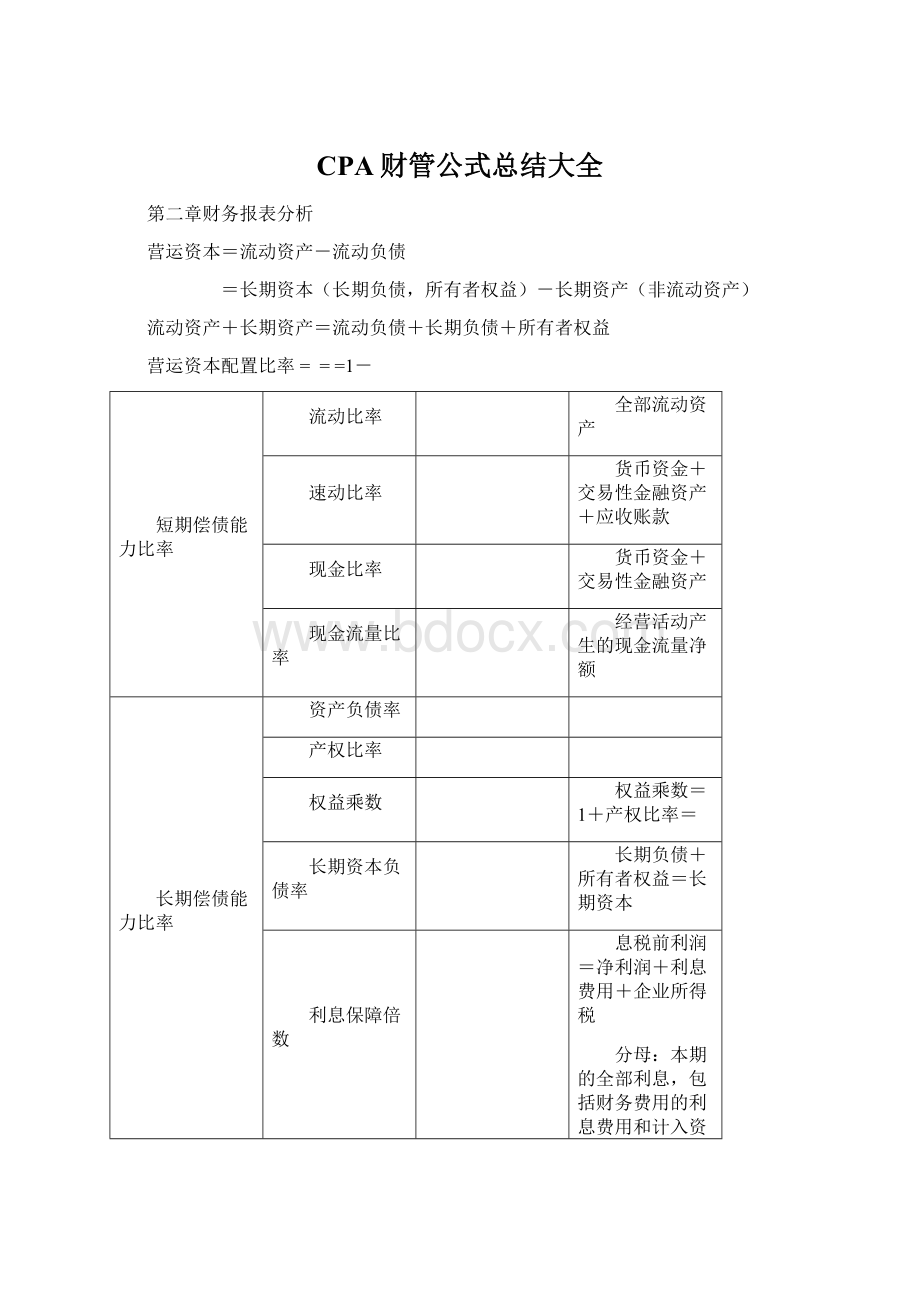

CPA财管公式总结大全Word文档下载推荐.docx

《CPA财管公式总结大全Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《CPA财管公式总结大全Word文档下载推荐.docx(53页珍藏版)》请在冰豆网上搜索。

权益净利率=资产净利率×

权益净利率=销售净利率×

总资产周转率×

某某周转率

周转次数(周转率)

周转天数

与收入比

应收账款

存货

或

流动资产

净营运资本

非流动资产

总资产

总资产周转次数不等于各项资产周转次数和

总资产周转天数等于各项资产周转天数和

总资产与收入比等于各项资产与收入比之和

1.管理用报表公式:

资产负债表

利润表

现金流量表

净(金融)负债=金融负债-金融资产

平均所得税率=

营业现金毛流量=税后经营净利润+折旧与摊销

净经营资产=经营资产-经营负债

=净金融负债+所有者权益

金融损益,指金融负债利息与金融资产收益的差额,扣除利息收入、金融资产公允价值变动收益等

营业现金净流量=营业现金毛流量-经营营运资本净增加

经营性营运资本=经营性流动资产-经营性流负

经营损益:

除金融损益外的

净经营长期资产总投资=净经营长期资产增加+折摊

净经营资产总投资=净经营资产增加(净经营资产净投资)+折旧与摊销

净经营性长期资产=经营性长期资产-经营性长负

利息费用=财务费用-金融资产公允价值变动收益-金融资产投资收益+金融资产的减值损失

财务费用全部作为金融损益——在这里利息费用的意义不同

实体现金流量=营业现金净流量-(净经营长期资产增加+折旧与摊销)

=(税后经营净利润+折摊)-经营营运资本净增加-(净经营长期资产增加+折摊)

净经营资产=经营性营运资本+净经营性长期资产

净利润=经营损益+金融损益

=税后经营净利润-税后利息费用

=税前经营利润×

(1-所得税税率)-利息费用×

(1-所得税税率)

债务现金流量=税后利息费用-净负债增加

=税后利息费用-(金融负债增加-金融资产增加)

可以通过现金流入流出考虑,跟负债有关的流出,为正。

流入,为负。

管理用利润表中“经营利润所得税,利息费用抵税”,用平均所得税率计算

股权现金流量=股利分配-股权资本净增加

=股利分配-股份发行(或+股份回购)

2.现金流量基本等式

来源

实体现金流量=(税后经营净利润+折旧与摊销)-经营营运资本净增加-(净经营长期资产增加+折旧与摊销)

思考:

为什么实体现金流量不减利息?

这么想:

债务现金流量是含利息的,如果减了,公式两边不平衡

去向

融资现金流量=债务现金流量+股权现金流量

关系

实体现金流量=融资现金流量

3.改进的财务管理公式:

主要财务比率

相关指标的关系

权益净利率= -

这算是核心公式

税后经营净利率=

净经营资产净利率=税后经营净利率×

净经营资产周转次数

净经营资产周转次数=

净经营资产净利率=

税后利息率=

净负债=金融负债-金融资产

经营差异率=净经营资产净利率-税后利息率

(赚钱能力-债务负担)×

避税能力,就是我们与别人的经营差距

净财务杠杆=

注意:

净财务杠杆与财务杠杆两者无关联

杠杆贡献率=经营差异率×

净财务杠杆

与别人的经营差距,再通过净财务杠杆放大,就成了杠杆贡献率

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×

=净经营资产净利率+杠杆贡献率

总结权益净利率的计算公式

权益净利率=销售净利率×

净经营资产周转率×

净经营资产权益乘数

第三章 长期计划与财务预测

本年的留存收益,就是“留存收益增加”=预计销售收入×

预计销售净利率×

(1-股利支付率)

筹资总需求=预计净经营资产合计-基期净经营资产合计=(经营资产销售百分比-经营负债销售百分比)×

销售收入增加

留存收益率=1-股利支付率

§

1增量法:

外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加

=⊿净经营资产-可以动用的金融资产-留存收益增加

⊿净经营资产=⊿经营资产-⊿经营负债

外部融资额=(经营资产销售百分比-经营负债销售百分比)×

销售收入增加-预计销售收入×

(1-股利支付率)-可动用金融资产

经营资产是含长短期的。

我的理解:

为什么第一项是乘以销售收入增加?

因为经营资本是一直留存滚动的,只要投入进去,销售收入不变,净经营资本就不变。

所以外部融资额,先是由于销售收入的变动而引起的。

2外部融资销售增长比:

假设可动用金融资产为0:

外部融资额那个等式,两边除以(销售收入×

增长率)得

外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×

[(1+增长率)÷

增长率]×

一般算得是小数,不用百分号。

用外部融资额÷

⊿销售额,照样得出此指标

3内含增长率

企业外部融资=0,即外部融资销售增长比=0时的销售增长率

可动用金融资产为0不是求内含增长率的必要条件,可以不为0

设外部融资销售增长比=0,则:

经营资产销售百分比-经营负债销售百分比-预计销售净利率×

×

收益留存率=0

一般用来求销售增长率的。

式中的“增长率”就是内含增长率

4可持续增长率

不发行新股,不改变销售净利率,资产周转率,负债/权益比(或权益乘数),利润留存率时,公司销售所能增长的最大比率。

1)可持续增长率与企业外部融资额为0的这个前提无关。

因为有可能为了满足财务政策要求,而去借贷。

2)本年的可持续增长率与上年的可持续增长率:

如果那4个率有变化,则本年的可持续增长率不等于上年的

3)下面7率相等,是指本年的7率相等,不意味着本年一定等于上年。

因为如果那4个率有变化,就不可能等于上年的。

要想等于,必须那4个率也不变

4)见经营效率想销售净利率和资产周转率,见财务政策想产权比率,利润留存率

假设条件

含义分析

不发行新股

(1)不愿意或者不打算增发新股和回购股票(包括股份回购,下同)

所有者权益增长只来源于留存收益增加额

所有者权益增加=留存收益增加

经营效率不变

(2)公司销售净利率将维持当前水平,并且可以涵盖增加债务的利息

销售净利率不变

(净利润与销售收入同比增长)

销售增长率=净利润增长率

(3)公司资产周转率将维持当前水平

资产周转率不变

(资产总额与销售收入同比增长)

销售增长率=总资产增长率

财务政策不变

(4)公司目标资本结构不变

权益乘数不变或资产负债率不变

可以推出权益乘数、产权比率不变

总资产增长率=负债增长率=所有者权益增长率

资产、负债、所有者权益同比增长

(5)公司目前的股利支付率不变

利润留存率(或股利支付率)不变

净利增长率=股利增长率=留存收益增加额的增长率

留存收益增加额=销售收入×

销售净利率×

利润留存率

上述5假设条件成立的情况下,销售的实际增长率=可持续增长率

根据期末所有者权益计算

根据期初所有者权益计算

可持续增长率=×

=

可持续增长率=

=期初权益净利率×

利润留存率

销售增长率=总资产增长率=负债增长率=所有者权益增长率=净利润增长率=股利增长率=留存收益增加额的增长率。

记忆方法:

两个公式:

资产=负债+所有者权益§

净利润=股利+留存收益企业赚得的利润,用来发股利和留下来。

在稳定状态下,本年的销售增长率=本年的实体现金流量增长率=本年的股权现金流量增长率。

5存在通货膨胀的情况下:

1)

基期销售收入=单价×

销量

2)

预计销售收入=单价×

(1+通货膨胀率)×

销量×

(1+销量增长率)

=基期销售收入×

(1+通货膨胀率)(1+销量增长率)

3)注意销量增长率就相当于实际增长率

销售收入的名义增长率=

=(1+通货膨胀率)×

(1+销量增长率)-1

4)单价变动引起的销售增长变动。

其实这个跟通货膨胀率那个公式类似。

销售收入增长率=(1+单价增长率)×

(1+销量增长率)—1

6所有者权益增长率的计算

所有者权益增加额=净利润×

所有者权益增长率==

7可持续增长率与实际增长率

1)首要明确:

可持续增长率与实际增长率不一定相等

2)若下期同时满足可持续增长的5个假设条件,即下期在本期基础上实现可持续增长时,才会:

下期实际增长率=下期可持续增长率=本期可持续增长率

在不增发新股的条件下,资产周转率和资本结构(权益乘数、资产负债率、产权比率)不变

在不增发新股的条件下,资产周转率和资本结构(权益乘数、资产负债率、产权比率)不变,则:

下期实际增长率=下期可持续增长率

=下期资产增长率=下期股东权益增长率

销售净利率或

利润留存率提高

下期实际增长率>本期可持续增长率

下期可持续增长率>本期可持续增长率

利润留存率降低

下期实际增长率<本期可持续增长率

下期可持续增长率<本期可持续增长率

理解:

下期的销售净利率提高使留存收益超常增长,使下期实际增长率超过了本期的可持续增长率

在不增发新股的条件下,销售净利率和利润留存率不变

资产周转率或权益乘数提高

下期实际增长率>下期可持续增长率>本期可持续增长率

资产周转率或权益乘数降低

下期实际增长率<下期可持续增长率<本期可持续增长率

4个财务比率不变

增发新股

下期实际增长率>下期可持续增长率

下期可持续增长率=本期可持续增长率

推导解释:

资本结构(权益乘数)不变

不发新股

资产周转率提高

1)资产周转率=资产周转率提高收入的增长率>资产的增长率下期实际增长率>下期资产增长率

2)资本结构不变下期资产增长率=下期股东权益增长率

3)不发新股下期股东权益增长率=下期可持续增长率

影响可持续增长率的因素提高,(资产周转率提高)

权益乘数提高(或资产负债率,产权比率提高)

1)资产周转率=资产周转率不变收入的增长率=资产增长率下期实际增长率=下期资产增长率

2)权益乘数=权益乘数提高下期资产的增长率>下期股东权益增长率

影响可持续增长率的因素提高,(权益乘数提高)

1)资产周转率不变下期实际增长率=下期资产增长率

2)资本结构(权益乘数)不变下期资产增长率=下期股东权益增长率

3)增发新股下期股东权益增长率>下期可持续增长率

4)影响可持续增长率的4个比率不变下期可持续增长率=本期可持续增长率

总结:

可持续增长率与实际增长率是两个不同的概念:

1)可持续增长率——不发行新股,不改变销售净利率,资产周转率,权益乘数,利润留存率时,公司销售所能增长的最大比率

2)实际增长率——公司本年销售额与上年销售额相比的增长百分比

不发股票、回购股票的情况下:

四个比率不变——实际增长率=本年可持续增长率=上年可持续增长率

有比率增加——1)实际增长率>

上年可持续增长率2)本年可持续增长率>

上年可持续增长率

有比率减少——1)实际增长率<

上年可持续增长率2)本年可持续增长率<

四个比率到了极限,只有发行新股才能提高销售增长率

资产周转率和资本结构(权益乘数、资产负债率、产权比率)不变的情况下

同一期间的实际增长率=可持续增长率

理解可持续增长率与实际增长率:

每年年末,根据本年的实际数据(年末数据都是确定的历史了)可以计算一个可持续增长率,这个增长率,是假设未来(下一年)保持和本年指标(这些已知的指标)一样,且不发新股时候,能达到的最大增长率。

也就是每年计算的是下一年可以达到的增长率,换到下一年的角度来看,实际增长率不一定等于上年末计算时候的那个可持续增长率,只有下年满足了这些假设,才可能使得这些指标不变的情况下达到,可持续增长。

如果下一年指标变了,那在下年末,根据变了的指标计算得到的就是下一年的可持续增长率,结合之前的解释,这个可持续增长率是下一年末计算的,下下年满足假设能达到的增长率。

1.实际增长率,就是企业的销售收入增长率

2.实际增长率不受可持续增长率的约束,企业收入能增长多少,实际增长率就是多少

3.可持续增长率只是不进行外部融资所算出的理论中的增长率,它不是事实。

实际上经过企业一年的经营,企业的实际增长率和可持续增长率经常不一致,当然有的时候也可能是相等的

4.在不增发新股和不回购股票的情况下,本年的可持续增长率=本年股东权益增长率。

资产周转率上升时,本年实际增长率>

本年资产增长率;

由于资产负债率不变,即:

本年资产增长率=本年股东权益增长率,所以,本年实际增长率>

本年股东权益增长率;

由于:

本年可持续增长率=本年股东权益增长率,因此,本年实际增长率>

本年可持续增长率

5.销售净利率或者留存收益率上升,由于资产周转率不变,本年实际增长率=本年资产增长率;

由于资产负债率不变,本年资产增长率=本年股东权益增长率,所以本年实际增长率=本年股东权益增长率=本年的可持续增长率

第四章 财务估价的基础概念

1年金,复利

红与蓝互为倒数

复利现值系数

(P/F,i,n)

复利终值系数

(F/P,i,n)

记忆:

我现在投入的,要年年收回

年金现值系数

(P/A,i,n)

投资回收系数

(A/P,i,n)

我年年攒钱,终于到最后把债还清了

年金终值系数

(F/A,i,n)

偿债基金系数

(A/F,i,n)

预付年金现值

期数减1,系数加1

或者=普通年金现值系数×

(1+i)

预付年金终值

期数加1,系数减1

或者=普通年金终值系数×

永续年金现值

P=

2三个利率

报价利率

金融机构提供的利率,就是题目中给出的利率(还得给出每年的复利次数)

计息期利率(周期利率)

计息期利率=

有效年利率

有效年利率=(1+)m-1m就是每年复利次数

3样本方差,标准差

1)期望值=各历史数据的简单平均,或者各数据的加权平均(概率为权数)

2)算方差、标准差的公式有三种

方差公式

标准差公式

注意事项

总体方差

总体方差=

标准差σ=方差开平方

注意分母是N

样本方差

样本方差=

样本标准差的公式中是不存在概率项

分母是n-1

概率方差

概率方差=

给出了各个预期收益率发生的概率时用

——注意:

概率不要也平方!

3)标准差σ=方差开平方

4)变化系数==

4投资组合

设有两个股票,股票A和股票B

AB两股票的协方差=两个股票的相关系数×

股票A的标准差×

股票B的标准差

σAB=γAB×

σA×

σB

A证券与它自己的协方差,就是A证券的方差(γAA就是1)

相关系数=

γAB=

r=-1:

完全负相关

r=0:

非相关

r=1:

完全正相关

-1<

r<

0,负相关;

0<

1,正相关

AB两股票投资组合的标准差σ

a,b是股票A股票B各自所占的比重

σ=

协方差=0,说明两个是无关的。

别与相关系数=0混淆!

相关系数=1,不能分散风险。

相关系数越小,分散能力越强

资本市场线:

由无风险资产与风险资产组合构成的投资组合:

总期望收益率=Q×

风险组合的期望报酬率+(1-Q)×

无风险利率

总标准差=Q×

风险组合的标准差

其中:

Q=

Q代表投资者自有资本总额中投资于风险组合的比例——投资于风险组合的资金与自有资金的比例

1-Q代表投资于无风险资产的比例

如果贷出资金,Q<1理解:

自有资金中只拿了一部分投在风险资产里,另一部分买了国债,借钱给国家了

如果借入资金,Q>1理解:

向银行借钱,连同自有资金一起投入风险投资

5资本资产定价模型

系数的计算:

定义法

回归直线法

=

投资组合的

系数

=相关系数×

=

所有单项资产

的加权平均数

Ri=Rf+

(Rm–Rf)

Rf:

无风险报酬率

Rm:

市场组合收益率

Rm–Rf:

风险溢价

(Rm–Rf):

风险报酬率

第五章 债券和股票估价

1债券,股票估价模型

债券估价

典型债券

PV=++...++

M是到期归还的本金

纯贴现债券(零息)

PV=

永久债券

流通债券

会出现非整数计息期的问题

股票估价

g:

股利增长率

D0:

已支付股利

D1:

预期支付股利

零增长股票

固定股利增长率股票

P==

非固定增长股票

分段计算

股票收益率

Rs=

Rs=+g

注意区分:

零增长股票,是固定支付股利的股票。

比如,每年都支付2元钱股利。

固定增长股票,是g恒定,假如g=5%,今年1元股利,明年1.05,后年1.1025元

第六章资本成本

普通股成本

一)资本资产定价模型

Rs=Rf+β×

(Rm-Rf)

式中:

Rf──无风险报酬率;

β──该股票的贝塔系数;

Rm──平均风险股票报酬率;

(Rm-Rf)──权益市场风险溢价;

β×

(Rm-Rf)──该股票的风险溢价。

无风险利率Rf的估计:

一般用用名义货币编制预计财务报表并确定现金流量,与此同时,使用名义的无风险利率计算资本成本。

只有

(1)存在恶性的通货膨胀。

(2)预测周期特别长。

才用实际利率

1+R名义=(1+R实际)(1+通货膨胀率)——名无实,实无名。

有“名”的都是虚的(含通胀)

β的估计

1)回归直线法;

2)定义公式法

权益市场风险溢价的估计

用历史数据分析——1)算术平均法

2)几何平均法:

只用一头一尾俩数

1

2

3

4

5

头

.....

......

尾

n=4

二)股利增长模型

增长率g的估计

1)历史增长率——用几何平均数,算术平均数求

2)可持续增长率——假设那堆东西不变,股利增长率=可持续增长率=……

3)证券分析师预测——前n年股利增长率不恒定,n年后股利增长率是g。

做法:

把n+1年当做稳定期第一年。

n+1年的股利是Dn×

(1+g),根据求出在n时点的股价,再÷

折算到0时点

==++...++

P0是股价。

最后一项的分子相当于

画图

也可以把n时点当做稳定期第一年,这样最后一项就是

债务成本

到期收益率法

Po=

Po:

债券的市价

Kd:

到期收益率——即税前债务成本

注意,别用成税后债务成本。

这样记忆:

Kd是债权人想知道债券值多少钱,企业交不交税关债权人屁事

n:

债务的期限

风险调整法

税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

有发行成本的影响

有债券发行成本:

P×

(1–F)=

F:

债券的发行费率

普通股发行成本

第七章企业价值评估

假设前提:

企业价值评估时,假设无金融资产

企业实体价值=股权价值+净债务价值

净经营资产=净负债+所有者权益

1现金流量折现模型

种 类

计算公式

股利现金流量模型

股权价值=

股权现金流量模型

实体现金流量模型

实体价值=

股权价值=实体价值-净债务价值

净债务价值=

公式法确定现金流量:

基本方法

记忆方法

毛流量

净流量

营业现金毛流量=税后经营净利润+折旧摊销

营业现金净流量=税后经营净利润+折旧摊销—经营营运资本增加

实体现金流量

实体现金流量=营业现金净流量—净经营长期资产总投资

=税后经营净利润—净经营资产净投资

1)毛流量,净流量,对应总投资

2)税后经营净利润,对应净投资

3)前面项有折摊的(毛流量),后面就要把折摊减去(总投资)

前面项没有折摊的(净利润),后面就不减折摊(净投资)

总之,实体现金流量中不要有折摊的数额

公式推导

实体现金流量=税后经营净利润+折旧摊销—经营营运资本增加—净经营长期资产总投资

=税后经营净利润+折旧摊销—经营营运资本增加—(净经营长期资产增加+折旧摊销)

=税后经营净利润—(经营营运资本增加+

升级会员

升级会员