金地集团武汉项目前期市场研究报告Word文档下载推荐.docx

《金地集团武汉项目前期市场研究报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《金地集团武汉项目前期市场研究报告Word文档下载推荐.docx(65页珍藏版)》请在冰豆网上搜索。

12.40%

462.00

7.13%

1999

1085.68

8.36%

14773.00

7.30%

112.23

12.20%

431.25

7.20%

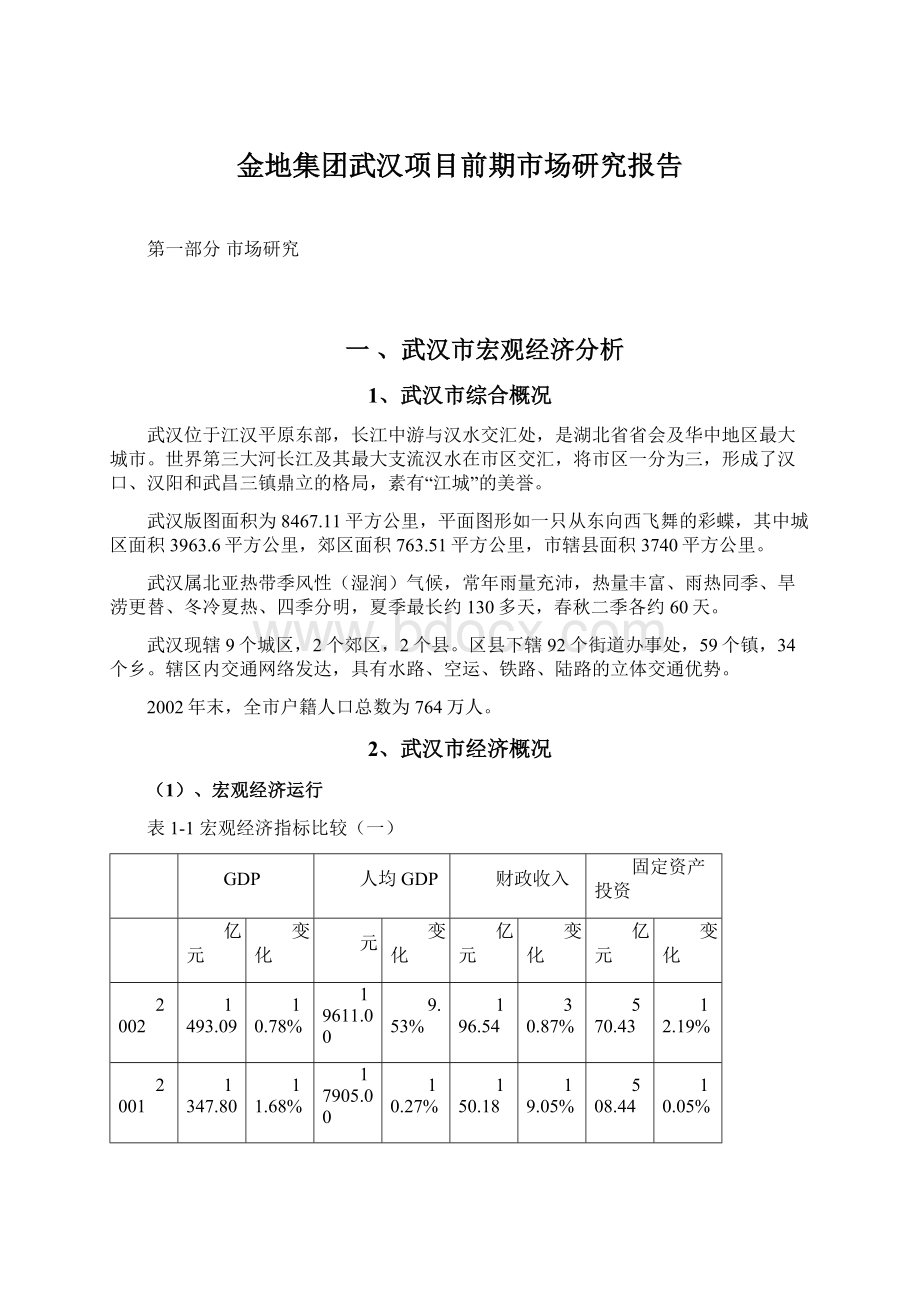

图1-11995-2002GDP指标增长趋势图

以上数据显示:

1)GDP总量升幅稳定(保持在年增幅11%左右),全社会经济总体运行良好;

2)财政收入逐步增加,且2001-2002年增幅加快,这与城市经济结构调整过程中,第二、第三产业增加值增长较快有关,更显示企业经营状况逐步向好,企业技术改造力度增强,工业经济效益综合指数提高;

3)城市的固定资产投资规模近两年增长速度加快,显示经济的发展活力逐步趋强,投资拉动对国民经济总体运行状况的作用不容小觑。

(2)、居民收入与消费

在经济总体健康运行的基础上,居民收入、消费取向呈现出不完全相同的趋势:

一方面,职工平均工资及城区居民人均可支配收入均保持了与总体经济发展较为紧密的相关性,相应指标增幅稳定;

另一方面,居民消费在“量”增加的同时,价格总水平却止步不前,除2000年微幅上调外,其余各年度消费价格总水平均较前一年有所下降,2002年,这一趋势仍然延续。

表1-2居民收入与消费指标比较

职工平均工资

城区人均可支配收入

消费价格总水平

社会消费品零售总额(不含居民购置商品房)

10039.00

10.49%

7820.00

7.05%

-1.40%

770.08

12.42%

9086.00

19.08%

7305.05

8.01%

-0.50%

685.00

13.04%

7630.00

7.60%

6763.00

8.21%

0.50%

606.00

11.40%

6250.00

-3.90%

544.00

可以看出:

1)宏观经济、人均收入的持续增长,带来居民购买能力的增强;

2)从消费价格总水平来看武汉市民习惯于在一种稳定、朴实的固有环境和方式下生活。

消费观念与生活方式上相对保守、严谨的态度,在一定程度制约了武汉整体经济水平的快速发展。

随着沿海经济及新观念的冲击及投资对总体经济、消费的拉动效应的逐步显现,武汉市民的消费观念将会进一步改善。

(3)、经济外向性

需要引起一定注意的是,武汉经济的外向性仍然不够明显,尽管在历史上有“九省通衢”的辉煌,但其现状外资、外贸均未能出现大幅增长的情况(且进出口总额增幅逐步减缓),其工业基础、人才等多方面的优势均未能充分发挥,这样的城市活力将较大程度上影响武汉经济在较短时间内取得较大提升的期望。

表1-3经济外向性指标

进出口总额

实际利用外资

亿美元

22.02

2.13%

15.76

10.06%

21.56

6.00%

14.32

9.90%

20.34

13.38%

13.03

11.75%

17.94

4.10%

11.66

10.42%

近年来,武汉市经济的外向性得到了持续的发展,但基数较低,增幅较小,参考2002年其它兄弟城市的经济外向性指标水平如下:

图1-2不同城市经济外向性指标对比

武汉经济的外向性从规模、发展势头上看均有较大的提升空间。

(4)、城市其它主要宏观指标对比

武汉市作为老的工业城市、华中重镇,其历史、地理地位十分重要。

然而近年来,武汉市的经济发展显示出一定的滞后,与沿海、甚至内地的部分城市相比,差距较为明显。

表1-4不同城市的主要宏观指标对比

(亿元)

(元)

社会消费品零售总额

武汉

1347.80

508.44

685.82

北京

2817.60

1530.50

11578.00

1593.50

上海

4950.84

1984.31

12884.00

1861.30

深圳

1908.15

673.37

23544.00

609.26

广州

2684.83

11964.08

14416.00

1243.90

天津

1826.67

705.10

8959.00

832.70

重庆

1749.75

801.82

6721.00

699.33

成都

1491.00

582.20

8126.00

627.50

沈阳

1238.00

302.80

6386.00

623.50

宁波

1310.58

470.30

11991.00

414.18

杭州

1568.00

628.23

10896.00

458.82

大连

1235.60

305.10

7418.00

534.20

南京

1154.44

464.91

8848.00

465.83

青岛

1316.00

384.40

8731.00

352.90

备注:

上表为2001年数据

可见,“大武汉”的经济发展规模(GDP)、固定资产投资规模均小于内地城市重庆、成都,而人均可支配收入在上述城市中排名倒数第三;

同时,其社会消费品零售总额却排名第六,显示其商业相对发达,居民的消费较为积极。

持续、稳定地提升城市的总体经济发展水平,提高城市地位,增强居民对未来的合理预期,是逐步引导居民消费观念,提升生活方式的基础,也是房地产行业健康发展的基础。

(5)、发展潜力

尽管武汉市的经济发展水平在与沿海发达城市相比时仍有较大差距,甚至与内地部分兄弟城市相比时也未见明显优势,但其经济的综合发展潜力非常巨大,后劲很足。

1)武汉具备无可比拟的地理位置优势。

武汉扼水路、陆路交通的要害,作为华中片区最具规模的中心城市,在经济发展由沿海地区向内地逐步渗透的过程中,其经济核心、辐射中心的位置无可替代,其核心的地位将逐步显现;

同时,由于华中片区的特殊性,武汉完全有机会成为包括上海、北京、广州、西安、成都、沈阳等城市在内的国内各区域中心的核心,成为连接东西、纵贯南北的纽带。

2)武汉的工业基础雄厚,在加工业势必逐步成为未来一定时期内中国对外经济的主要的比较优势时,其完备的基础设施设备、熟练的技术工人、可供补充的有效劳动力数量、相对低廉的综合成本等方面都具有绝对的优势。

实际上,武汉是一个拥有优良的工业传统的城市,在世界经济全球化日益显著的今天,随着武汉为自身定位的进一步清晰,其优势的焕发将会为包括其它产业的共同发展打下坚实的基础。

“大武汉”应当选择一条与“大上海”不同的二次发展之路,以工业(加工业)为基础的外向型经济将会为武汉的综合发展加入有效的催化剂。

3)武汉是国内为数不多的高等院校聚集的城市,这为其技术支持、科技创新、高级人才储备打下了扎实的基础,而这样一个良好的环境更可以为城市的发展源源不断地输送动力,使其快速进入良性循环的轨道,以自身具备的优势超越兄弟省市。

随着武汉城市建设的进一步完善,投资环境的进一步提高,武汉经济的发展潜力将十分巨大,而这恰恰是许多沿海经济发展较早城市所不具备的。

二、武汉市房地产宏观市场分析

1、房地产总体市场分析

(1)、市场特征及环境分析

1)市场特征

武汉的房地产市场特征明显。

由于社会、经济、历史、人文等多方面的综合原因,武汉市的房地产市场较之发达地区的同类市场还存在一定的差距,当前总体上仍处于一个不断规范、市场化的过程中。

其明显的特征表现在:

◆区域化特征明显

汉口、武昌、汉阳之间自成体系,跨区域购房只占到成交数量的极小比例,尽管近年此特征有逐步改变的趋势,一段较长的时间内,区域划分的存在将是市场的主流;

◆房产二级市场的现状价格偏低

包括重庆、沈阳、成都等在内的内地城市(人均可支配收入相差不大),房价均高于武汉;

◆城市总体建设相对落后

武汉市旧城改造几乎没有展开,居民居住条件较差,住房改善的潜在需求十分巨大,商品房市场消化速度缓慢;

◆多种性质房产同时存在

房改房、集资房、合作开发、经济适用房、商品房等同时存在;

◆企事业单位住房政策参差不齐

部分国家机关仍有分房,部分事业单位采取住房一次补偿,部分单位与开发企业合作开发(商品房性质),部分单位完全市场化等;

◆大多数市民对居住的要求仍然停留在旧有的生活方式上,对居住品质尚没有清晰的认识;

2)、市场环境

武汉市的总体市场环境在近年来呈现出一些可喜的变化,如:

♦存量房买卖交易额增加、市场日趋活跃;

2002年,存量房成交55622套,面积为524.10万平方米,金额62.29亿元,分别同比增长8%、26%、39%;

而这样的增长,是在2001年较2000年分别增长20%、18%、24%的基础上取得的,市场的发展十分迅速。

♦个人成为住房市场消费主体:

99年以后达到87%以上;

♦住房金融支持力度加大

2002年,公积金全年发放8亿元,增长27%;

个人商业贷款发放总额57.41亿元,同比增长56.69%。

♦土地供给规范化:

2002年7月1日后,武汉市土地供给实行统一管理,开发商有了公平竞争的基础。

所有这些变化,极大的推动了武汉房地产二级市场的快速发展。

(2)、武汉市房地产市场供需分析

1)、市场供给

98年宏观调控之后,武汉市房地产市场曾出现大幅下滑:

供给方面,98年房地产总投资较上年下滑17.29%;

99年,总投资的增长率仅3.53%(基于98年下滑之后的投资额)。

随总体市场环境的变化,武汉市房地产市场自1999年开始出现转机,且在2000年以突变的方式展开——1999年,新开工面积增长40.89%,总投资增长11%,施工面积增长17.14%,近年来,武汉市房地产市场的供给总体上呈现了稳定、持续的上升趋势。

图2-1房地产开发总投资

1999年以后,房地产开发的持续上升态势尤其显著,其中,2000年由于市场拐点的作用,开发指标增长幅度较1999年之前有较大幅度提高,后续各年度,由于开发取向、结构的变化,各指标呈现出不同的发展过程,体现了开发领域的不同侧面:

表2-1武汉市1999-2002年房地产供给指标比较

总投资

施工面积

新开工面积

竣工面积

增幅

万平米

132.50

14.83%

1735.07

7.66%

809.17

25.53%

628.48

4.40%

115.39

13.92%

1611.67

6.22%

644.60

2.06%

601.99

20.18%

101.29

11.00%

1517.25

17.14%

631.59

40.89%

500.89

12.51%

91.25

3.53%

1295.27

-3.71%

448.28

8.72%

445.21

0.03%

总投资(总供给的代表指标):

2000年以后保持了持续、稳步加快的增幅,显示市场供给的节奏处于健康、良性的发展通道,2000年的市场变化成为启动的起点,未出现后继乏力的情况,后文中我们将看到,这样的态势与同样趋势的市场需求配合,推动了市场的顺利发展。

施工面积:

与总投资的上升趋势不同,施工面积增幅除2000年保持较高的增幅外,2001、2002均保持相对较低的增幅。

比较施工面积与总投资的增长比例,我们可以看到,2001、2002年,单位施工面积的投资持续保持加大,房地产开发结构在发生较大的变化——从单位投资较低的中、低端产品向单位投资较高的中高端产品转移,这是武汉市房地产开发市场近年来发生的一个重要变化!

在后文的分析中我们可以看到,这样的开发结构的变化实际上在1999年即以住宅的结构变化为契机展开,由于住宅在总体供给中比例的变化,使总体市场的数据在2001年才显示出明显的趋势,而这样的趋势在经历了一定时间的供需磨合之后,正逐步被市场需求所接受,并推动市场向新的层面转化。

新开工面积:

2000年,新开工面积增幅高达40.89%,显示当年由于市场好转造成的供给的增加以加量的方式展开(总体来看,单位面积投资额的变化不大);

而2001年,增幅回落到2.06%,显示了与施工总体面积指标相一致的趋势——即市场供给开始发生较大规模的结构性转变——单位面积的投资额增大;

2002年,其增幅再度上升,结合施工面积的变化趋势,可以推断在开发结构继续转化的同时,市场在此基础上开始放量。

竣工面积:

竣工面积的变化趋势,与前一年度的新开工面积变化趋势相比,呈现相对一致的走向,显示武汉市建设项目施工平均周期大约保持在1年左右的时间,市场物业类型仍以多层、小高层为主。

2)、市场需求

房地产市场的有效需求,通过预售/销售金额最直接的体现出来。

表2-21999-2002房地产预销售金额比较

年度

预销售金额

涨幅

132.46

31.84%

100.47

18.83%

84.55

48.05%

57.11

-1.35%

自2000年开始,武汉市房地产预售/销售金额持续上涨,显示出市场需求在近年来大幅增加,其中,2000年、2002年增幅较大,这样的增加,与武汉市经济持续发展、人民收入提高、房地产总体市场逐步走出低谷、日渐繁荣的必然趋势有关,也与近年来若干住房、城市土地政策的出台对市场的直接刺激等因素相关。

与销售金额同步提高的,是全市的销售/预售面积。

表2-31999-2002年房地产需求指标比较(已剔除出租物业)

预销售面积

现售面积

预售面积

现售涨幅

预售涨幅

2002年

660.39

19.21%

485.99

7.53%

174.40

71.00%

2001年

553.96

18.54%

451.97

23.54%

101.99

0.52%

2000年

467.32

46.16%

365.86

56.88%

101.46

17.25%

1999年

319.74

/

233.21

86.53

36.05%

预/销售面积近年来保持了持续的上升趋势,除2000年外,增幅稳定;

由于所能得到的关于市场总体的分析数据中,销售金额均包括了新房出租(如写字楼、商业用房等)的部分,且这一部分的数量近年来上升很快,租金价格与销/预售价格合二为一,无法滤出,使得我们很难对市场总体价格的走势进行判断。

我们将在后文的住宅领域分析中着重分析住宅的价格变化趋势,这对金水岸住宅项目也更具意义。

3)、供需综合分析

总体来看,武汉市房地产市场供需总体基本持平;

图2-2武汉市1999-2002供需指标对比分析

预/销售面积连续三年超过竣工面积,显示市场需求的实际增长略超出市场前期的预期;

但与新开工面积相比,供需基本持平。

经过几年的发展,武汉市的房地产市场日趋成熟,近期来,呈现了如下特点:

⏹外地品牌发展商纷纷进入武汉;

⏹产品和营销创新意识不断增强;

⏹大盘项目频频亮相;

⏹市区精品中小项目成为新亮点;

⏹别墅市场异军突起。

(3)、武汉市房地产市场2003-2004年展望

⏹房地产开发结构继续从单位投资较低的中、低端产品向单位投资较高的中高端产品转移,市场的需求也会继续相应的转化;

⏹新区开发与旧城改造形成联动之势;

⏹房地产相关政策将对市场结构产生巨大影响;

⏹“三区五片”继续保持热点走势;

⏹外地品牌发展商的介入使得市场竞争更为激烈;

⏹发展商日趋成熟与专业分工不断细化;

⏹房地产开发的市场导向性加强;

⏹发展商沟通学习意识加强与竞争合理有序化。

2、武汉市房地产住宅市场分析

在武汉市房地产总体市场的发展中,住宅的开发逐步成为主流,在总投资、总施工面积、新开工面积、总竣工面积四项主要指标中,住宅的所占百分比均不断提高。

房地产市场的健康发展与住宅发展的市场化程度关联度越来越大。

(1)、市场供给

住宅的发展态势呈现出与总体市场略微不同的特点:

表2-41999-2002年住宅供给指标

住宅投资

住宅施工

住宅新开工

住宅竣工

(万平米)

107.62

12.71%

1407.70

11.71%

730.67

32.15%

536.7

6.06%

95.49

27.68%

1260.15

24.97%

552.92

22.37%

506.04

34.12%

74.79

23.46%

1008.34

451.86

9.79%

377.31

8.59%

60.58

29.67%

941.91

14.23%

411.58

24.62%

347.46

5.16%

从住宅开发的数据看,其投资一直保持了较为稳定的增长,即使是在宏观调控尚未结束的1999年,住宅投资依然保持了稳健的上升势头。

同时,武汉市住宅结构的调整在1999年已经开始展开,2000年进入规模较大的变化期,即单位施工面积的投资成本上升较快,市场供给的结构开始变化(中、高端产品开始出现,所占百分比逐步扩大),而这样一个变化较总体市场的类似变化早了1至2年;

同样,在进入2001年后,经过一轮整理的市场开始在此结构下的继续小幅调整与放量。

图2-3年度单位施工面积平均投资额

武汉市住宅总体市场处于品质提升的阶段,从整体住宅市场来看,结构调整还将持续一定的时间,从后文对需求的分析看,这样的调整顺应了市场的潜在需求,逐渐被市场认可。

(2)、市场需求

与市场供给相一致,武汉市房地产市场的需求不断增长。

居民对住房的有效需求,通过房产预售/销售得到体现。

图2-4住宅市场预销售总金额比较

1999年以来,武汉市住宅预销售金额呈现较为迅速的增长态势,从增幅来看,保持了与房地产总体市场一致取向。

其中,2000年、2002年增幅较大。

同时,需求的稳步增长体现在成交面积的变化和价格的变化两个方面:

表2-5住宅市场需求指标比较

住宅销预售金额

住宅销预售面积

住宅销预售平均单价

117.84

32.14%

617.81

18.09%

1907.38

11.90%

89.18

18.59%

523.18

16.96%

1704.57

1.39%

75.20

56.37%

447.30

49.82%

1681.19

4.37%

48.09

298.56

1610.73

从2000年及2002年来看,两个年度的增长方式截然不同。

2000年,由于市场拐点的作用,需求的增长以在旧有住宅品质的基础上大幅加量的方式展开,在面积增长49.82%的基础上,价格仅上涨4.37%,居民对居住条件的提升以居住面积的扩大为主(尽管在此时,从房地产开发的角度看已经开始出现住宅开发结构的大幅变化)。

2001年,市场仍然在这样的观念指导下运行,在有效需求稳步提高的前提下,平均价格微幅上调,市场对产品品质的重视度仍处于孕育期。

2002年,从宏观层面看,经过供需两方面的充分磨合,加上武汉市关于土地供给政策的调整,触发了需求对较高品质楼盘的认可,在有效需求增长32.14%的情况下,市场以量、价齐升的方式展开,其中平均价格上升11.90%,市场对住宅的有效需求开始出现大规模的结构调整;

从微观上看,由于市场上逐步出现了高品质楼盘的购买者,其亲密人群对该类产品的认识逐渐加强,对这种生活方式的选择逐渐认可,居民对住宅的要求从重“量”向重“质”演化,这也使得统计意义的需求结构变化成为必然。

对于武汉的房地产市场,这样的来自需求的结构调整尽管比开发的调整滞后了较长的一段时间,但这样的调整对金水岸地块的开发、营销的指导意义非常重大。

三年来,在需求及其增长方式的作用下,武汉市住宅销预售价格平均增长幅度为5.88%。

对于不同的市场、不同的市场阶段,不同综合品质(档次)的住宅项目其短、中期的发展趋势可能截然不同。

在市场发展的成熟阶段,由于中高档楼盘获利丰厚,使市场供给越来越大,此时的该类楼盘的价格走向趋于弱势,体现在市场价格上甚至可能出现价格的下调(或提升缓慢、或持平),在这样的发展阶段,新楼盘继续定位在中高档,风险较大。

不同的是,对于正处于需求结构变化、中高端的需求被初步激发的市场,中高端的产品将成为引领市场走向的重要力量,也将成为后一阶段市场有效需求所追逐的方向,把握时点、提前半步的开发商将获益非浅。

从武汉市住宅市场的供需机构变化看,在目前的阶段介入中高端市场,潜力巨大。

三、区域市场分析

1、区域经济概况分析

武汉市总体旧城改造的进度较为滞后,房地产市场的发展在近年来以热点片区的形式展开。

现状来看,突出的开发热点有:

武昌的南湖片区、光谷片区、汉口的后湖片区、东西湖的金银湖片区、汉阳的沌口片区;

除此五个片区以外,武昌的徐东/中北路沿线、汉口的西/北湖-金融街片区、姑嫂树-杨汊湖一带也显示出较强的活力;

而一些老牌的大型居住片区如汉口的常青花园,百步亭花园

升级会员

升级会员