材料投资题Word文档格式.docx

《材料投资题Word文档格式.docx》由会员分享,可在线阅读,更多相关《材料投资题Word文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

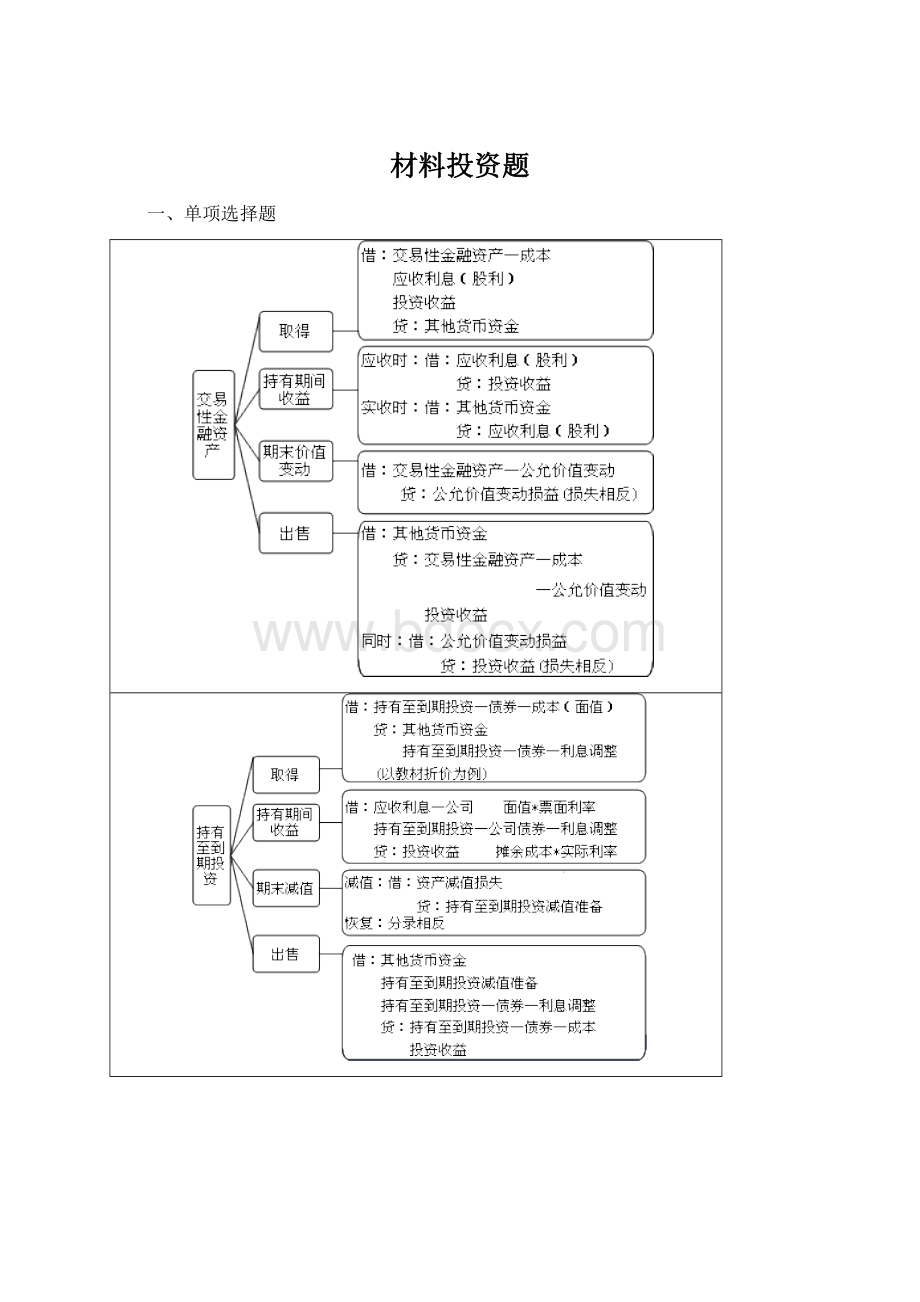

资产减值损失

长期股权投资减值准备

处置

长期股权投资减值准备

投资收益

—损益调整

—其他权益变动

—其他综合收益

其他综合收益

【例题·

不定项1】甲公司2012年对外投资有关资料如下:

(1)2012年1月1日,甲公司购入A公司发行的公司债券,该笔债券于2011年7月1日发行,面值为2500万元,票面利率为4%。

上年债券利息于下年初支付。

甲公司将其划分为交易性金融资产,支付价款为2600万元(其中包含已到期但尚未领取的债券利息50万元),另支付交易费用30万元。

2012年1月8日,收到购买价款中包含的已到期但尚未领取的债券利息。

(2)2012年12月31日,A公司债券的市价为2560万元。

(3)2013年1月25日,收到持有A公司的公司债券利息。

(4)2013年1月30日,甲公司出售A公司债券,价款2580万元。

(5)2013年2月1日,甲公司支付价款180万,支付交易费用20万,从上海证券交易所购入C公司同日发行的5年期公司债券12500份,债券票面价值总额250万,票面年利率4.72%,于年末支付本年度债券利息,本金在债券到期时一次性偿还。

甲公司将其划分为持有至到期投资,实际利率为10%。

(6)2013年3月1日,甲公司购入B公司发行的公司债券,该笔债券于2012年7月1日发行,面值为2500万,票面利率为4%。

甲公司将其划分为可供出售金融资产,支付价款为2600万(其中包含已到付息期但尚未领取的利息50万元),另支付交易费用30万元。

1.下列各项中,会计处理结果正确的是( )。

A.购入A公司债券的交易费用计入投资收益

B.购入B、C公司债券的交易费用计入资产的初始入账金额

C.购入A公司债券的入账金额为2600万元

D.A公司债券价值的变动计入投资收益

『正确答案』AB

2.甲公司出售A公司债券的会计处理结果正确的是( )。

A.影响投资收益的金额是20万元

B.影响投资收益的金额是30万元

C.影响营业利润的金额是20万元

D.影响营业利润的金额是30万元

『正确答案』BC

3.甲公司购入B、C公司债券,会计处理结果正确的是( )。

A.借:

持有至到期投资—C公司债券—成本 250

贷:

其他货币资金—存出投资款 200

持有至到期投资—C公司债券—利息调整 50

B.借:

其他货币资金—存出投资款 250

C.借:

可供出售金融资产—B公司债券—成本 2500

—B公司债券—利息调整 80

应收利息—B公司 50

其他货币资金—存出投资款 2630

D.借:

可供出售金融资产—B公司债券—成本 2630

『正确答案』AC

4.下列各项表述中,正确的是( )。

A.交易性金融资产账户核算投资资产的公允价值

B.权益法下长期股权投资账户余额是初始投资成本

C.持有至到期投资账户核算投资资产的摊余成本

D.可供出售金融资产的公允价值变动计入资本公积

【业务解析】

借:

交易性金融资产—成本 2550

应收利息 50

投资收益 30

贷:

其他货币资金—存出投资款 2630

2012年1月8日,收到购买价款中包含的已到期但尚未领取的债券利息:

其他货币资金-存出投资款 50

应收利息 50

交易性金融资产—公允价值变动10

公允价值变动损益 10

应收利息 100

投资收益 100

其他货币资金—存出投资款 100

应收利息 100

(4)2013年1月30日,甲公司出售持有A公司债券,价款2580万元。

其他货币资金—存出投资款2580

交易性金融资产—成本 2550

—公允价值变动10

投资收益 20

同时:

公允价值变动损益 10

投资收益 10

持有至到期投资—C公司债券—成本 250

其他货币资金—存出投资款 200

持有至到期投资—C公司债券—利息调整50

可供出售金融资产—B公司债券—成本 2500

—B公司债券—利息调整80

应收利息—B公司 50

其他货币资金—存出投资款 2630

单选题】

(2014年)某企业采用计划成本法进行材料的日常核算,2013年4月初,库存材料计划成本为20000元,材料成本差异科目贷方余额为4000元,4月份购进原材料计划成本为480000元,材料成本差异为节约20000元,该月发出材料计划成本为80000元,该企业库存原材料期末实际成本为( )元。

A.420000 B.406560

C.399840 D.402500

『正确答案』C

『答案解析』材料成本差异率=(-4000-20000)/(20000+480000)×

100%=-4.8%

库存原材料计划成本=20000+480000-80000=420000(元)

库存原材料实际成本=420000+420000×

(-4.8%)=399840(元)。

第二部分 习题讲解

一、单项选择题

(2014年)2013年12月,某公司甲产品生产成本的有关资料如下:

计划耗用材料数量为480千克,材料计划单位成本为25元;

实际耗用材料数量为450千克,材料实际单位成本为28元。

假定不考虑其他因素,该产品耗用材料的实际成本与计划成本的差额为( )元。

A.超支1350 B.超支600

C.节约750 D.节约840

『正确答案』A

『答案解析』材料价格变动的影响=实际数量×

(实际价格-计划价格)=450×

(28-25)=1350(元)。

(2014年)下列各项中,不属于库存商品的是( )。

A.接受外来材料的代制品

B.寄存在外销售的商品

C.为外单位加工代修品

D.已完成销售手续,客户未领取的商品

『正确答案』D

『答案解析』库存商品具体包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品、寄存在外的商品、接受来料加工制造的代制品和为外单位加工修理的代修品等。

已完成销售手续但购买单位在月末未提取的产品,不应作为企业的库存商品,而应作为代管商品处理,单独设置代管商品备查簿进行登记。

(2014年)某企业采用售价金额法核算库存商品成本,本月月初库存商品成本为18万元,售价总额为22万元,本月购进商品成本为16万元,售价总额28万元,本月销售商品收入为15万元,该企业本月结转销售商品成本总额为( )。

A.10.2

B.23.8

C.26.2

D.19

『答案解析』商品进销差价率=(4+12)/(22+28)×

100%=32%

本月销售商品应分摊的商品进销差价=15×

32%=4.8(万元)

本月销售商品的成本=15-4.8=10.2(万元)。

(2014年)某商场库存商品采用售价金额法核算,2013年5月,该商场期初库存商品的进价成本总额为200万元,售价总额为220万元,当月购入商品进价成本总额为70万元,售价总额为80万元,当月销售收入总额为240万元,该商场2013年5月的销售成本总额为( )万元。

A.216 B.200

C.70 D.210

『答案解析』商品进销差价率=(期初库存商品进销差价+本期购入商品进销差价)/(期初库存商品售价+本期购入商品售价)=(20+10)/(220+80)=10%

本期销售商品应分摊的商品进销差价=240×

10%=24(万元)

本期销售商品的成本=240-24=216(万元)。

(2014年)A企业盘盈甲材料一批200公斤,每公斤5元;

盘亏乙材料300公斤,每公斤10元,(不考虑其他因素)期末待处理财产损溢的金额是( )。

A.1000

B.2000

C.3000

D.4000

『正确答案』B

『答案解析』材料盘盈计入待处理财产损溢科目贷方1000元,盘亏计入待处理财产损溢科目借方3000元,期末待处理财产损溢的余额为借方2000元。

(2014年)2012年1月1日,甲公司支付125000元购入乙公司同日发行的5年期债券,债券票面价值总额为150000元,票面年利率为4%,实际年利率为8%。

债券利息每年末支付(即每年利息为6000元),本金在债券到期一次性偿还。

甲公司将其划分为持有至到期投资。

2013年12月31日,该债券的账面价值为( )元。

A.150000 B.125000

C.133320 D.129000

『正确答案』C

『答案解析』

2012年1月1日:

持有至到期投资—成本 150000

其他货币资金 125000

持有至到期投资—利息调整25000

2012年12月31日:

应收利息 (150000×

4%)6000

持有至到期投资—利息调整 (10000-6000)4000

投资收益 (125000×

8%)10000

2012年期末摊余成本即2013年期初摊余成本,也就是125000+4000=129000(元)

2013年12月31日:

应收利息 (150000×

4%)6000

持有至到期投资—利息调整(10320-6000)4320

投资收益 (129000×

8%)10320

2013年12月31日的摊余成本=129000+4320=133320(元)。

(2014年)下列各项中,属于资产负债表日计算持有至到期投资实际利息的是( )。

A.持有至到期投资公允价值乘以实际利率

B.持有至到期投资票面价值乘以票面利率与实际利率的差额

C.持有至到期投资公允价值乘以票面利率

D.持有至到期投资摊余成本乘以实际利率

(2014年)某企业采用成本法核算长期股权投资,被投资单位宣告发放现金股利时,投资企业应按所持股份份额进行的会计处理正确的是( )。

A.冲减投资收益

B.增加投资收益

C.冲减长期股权投资

D.增加资本公积

『答案解析』成本法下,被投资方宣告发放现金股利,投资方按应享有的份额确认为投资收益:

(2014年)2013年5月10日,甲公司以总款7000万元,从二级市场购入乙公司股票500万股准备长期持有,占乙公司30%的股份,对乙公司有重大影响。

购入股票时,乙公司可辨认净资产的公允价值为20000万元,甲公司持有长期股权投资的入账价值为( )。

A.20000 B.1000

C.7000 D.6000

=

『答案解析』长期股权投资的初始投资成本7000万元大于投资时应享有被投资单位可辨认净资产的公允价值份额6000万元(20000×

30%),差额1000万元不调整已确认的初始投资成本。

(2013年)某企业对材料采用计划成本核算。

2013年12月1日,结存材料的计划成本为800万元,材料成本差异贷方余额为12万元;

本月入库材料的计划成本为3200万元,材料成本差异借方发生额为60万元;

本月发出材料的计划成本为3000万元。

该企业2013年12月31日结存材料的实际成本为( )万元。

A.1000 B.3000 C.1012 D.3036

『答案解析』材料成本差异率=(-12+60)/(800+3200)=0.012,800+3200-3000=1000(万元),1000+1000×

0.012=1012(万元)。

(2013年)存货发出计价采用先进先出法,11月1日结存200件,单位成本4元,2日发出150件,5日购入300件,单位成本4.4元,7日发出100件,11月7日发出存货实际成本( )万元。

A.424

B.400

C.420

D.440

『答案解析』先进先出法,是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法。

采用这种方法的具体做法是:

先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存存货的成本。

11月7日发出存货实际成本=50×

4+50×

4.4=420(万元)。

(2013年)某商场采用毛利率法计算期末存货成本,甲商品4月1日期初成本3600万元,本月购入6000万元,当月销售收入6800万元,该商品第一季度毛利率为25%,4月30日,期末结存成本为( )万元

A.4500 B.1100

C.5100 D.7900

『答案解析』期末结存成本=(3600+6000)-6800×

(1-25%)=4500(万元)。

(2013年)12月31日原材料余额20万,已计提存货跌价准备4万,由于市价上升,预计可变现净值19万,年末应转回存货跌价准备金额( )万元

A.4 B.1

C.3 D.5

『答案解析』本题考核存货跌价准备的转回。

19-(20-4)=3(万元)。

(2013年)不应计入存货入账价值的有( )。

A.购买存货而支付的进口关税

B.入库前挑选整理费

C.购买存货支付的价款

D.入库后的仓储费用

『答案解析』一般纳税人购入商品入库后的储存费用,应在发生时计入当期损益。

(2013年)采用计划成本核算,月初库存材料35万元,材料成本差异超支2万元,本月购入材料65万元,计划成本70万元,本月发出材料90万元,则期末结存材料成本差异为( )万元

A.0.7

B.0.3

C.-0.45

D.-0.3

『答案解析』材料成本差异率=(2-5)/(35+70)≈-0.03

结存材料的计划成本,结存材料的计划成本=月初材料的计划成本+本月购入材料的计划成本-本月发出材料的计划成本=35+70-90=15(万元)

结存材料的成本差异=结存材料的计划成本×

材料成本差异=15×

(-0.03)=-0.45。

(2013年)销售库存商品,收到价款200元,该商品成本170万元,已提存货跌价准备35万元,应结转销售成本( )万元

A.135 B.165

C.205 D.170

『答案解析』因为已经计提已提存货跌价准备35万元,所以应结转销售成本=170-35=135(万元)。

(2013年)持有至到期投资的面值与实际支付的金额的差额应计入( )。

A.持有至到期投资—利息调整

B.投资收益

C.应收利息

D.持有至到期投资—成本

『答案解析』持有至到期投资,投资的面值与实际支付的金额的差额应计入“持有至到期投资—利息调整”科目。

(2013年)用800万元投资准备长期持有,其中含有已宣告尚未发放现金股利40万元,另支付交易费用5万元,占被投资单位30%股权,具有重大影响,该投资初始成本为( )万元。

A.765 B.760

C.720 D.805

『答案解析』投资初始成本=800-40+5=765(万元)。

(2013年)1月1日,用300万元购入乙公司股票,占30%股份,另支付交易费用10万元,具有重大影响,乙公司可辨认净资产公允价值900万元,该投资初始入账金额为( )万元

A.280

B.310

C.300

D.270

『答案解析』本题考核长期股权投资权益法。

初始投资成本:

300+10=310(万元)

投资时应享有被投资单位可辨认净资产公允价值份额:

900×

30%=270(万元)

因为310>

270,所以不用调整已确认的初始投资成本,所以初始入账金额为310万元。

(2013年)关于长期股权投资表述正确的是( )

A.处置净收益计入营业外收入

B.合营企业采用成本法核算

C.联营企业用成本法核算

D.子公司采用成本法核算

『答案解析』选项A,处置净收益计入投资收益;

选项B,合营企业采用权益法核算;

选项C,联营企业用权益法核算。

【例题·

不定项2】

(2013)甲公司为一家上市公司,2012年发生对外投资业务如下:

(1)1月1日,甲公司委托证券公司购入乙公司当日发行的面值总额为600万元,3年期、票面利率为6%的不可赎回债权;

该债券按年付息到期还本,实际利率为3.77%;

甲公司实际支付价款660万元,另支付交易费用6万元,该债权划分为持有至到期投资,按年确认投资收益。

同日购入丙公司面值总额为400万元的债券,实际支付价款440万元,另支付交易费用4万元,将其划分为交易性金额资产。

(2)6月30日,甲公司持有的丙公司债券公允价值为480万元。

(3)7月10日,为筹集生产线扩建所需资金,甲公司将持有的丙公司债券的50%予以出售,取得价款250万元。

(4)12月31日,甲公司确认应收乙公司债券利息36万元,按照实际利率与摊销成本确认的实际利息收入为25.11万元。

(5)12月31日,经减值测试,甲公司持有乙公司债券的预计未来现金流量现值为600万元。

要求:

根据上述资料,分析回答下列小题。

(1)1月1日,甲公司委托证券公司购入乙公司当日发行

升级会员

升级会员