1中国石油和化工行业运行分析.docx

《1中国石油和化工行业运行分析.docx》由会员分享,可在线阅读,更多相关《1中国石油和化工行业运行分析.docx(29页珍藏版)》请在冰豆网上搜索。

1中国石油和化工行业运行分析

2009年1-6月中国石油和化工行业运行分析

2009年1-6月中国石油和化工行业运行分析

2009-7-30

石化工业是世界经济链条中的一个重要环节。

石油作为当今世界最重要的能源和最初级的化工原料,处于诸多行业的上游。

它所涉及的下游石化产业链长而宽,影响力大。

在金融危机向实体经济转移的大背景下,石化行业是受影响最直接和传导最迅速的行业之一。

2009年上半年,我国石油和化工行业经济总体仍呈低位运行态势,但生产降幅进一步缩小,行业经济运行总体平稳趋好。

不过行业经济还远未走出金融危机的阴影,生产下降的趋势尚未发生根本性逆转,石化市场需求总体依然疲弱,价格走势乍暖还寒,出口形势依然严峻,部分石化产品受进口冲击较大。

不过,此次金融危机对国内石化行业来说是“危”中有“机”。

从行业角度看,石化行业可在国家政策支持的基础上充分调整由于长期疲于应对国内快速增长的需求而没有得到合理规划的产业结构,为未来发展作好铺垫;从企业角度看,由于危机造成的资产价格下降,石化企业可利用前期高速发展积累的资金实力实施“走出去”战略,并购海外战略性资源。

相信经过本轮外因及内因促进下的行业结构调整,我国石化企业将更具活力、国际竞争力和投资吸引力。

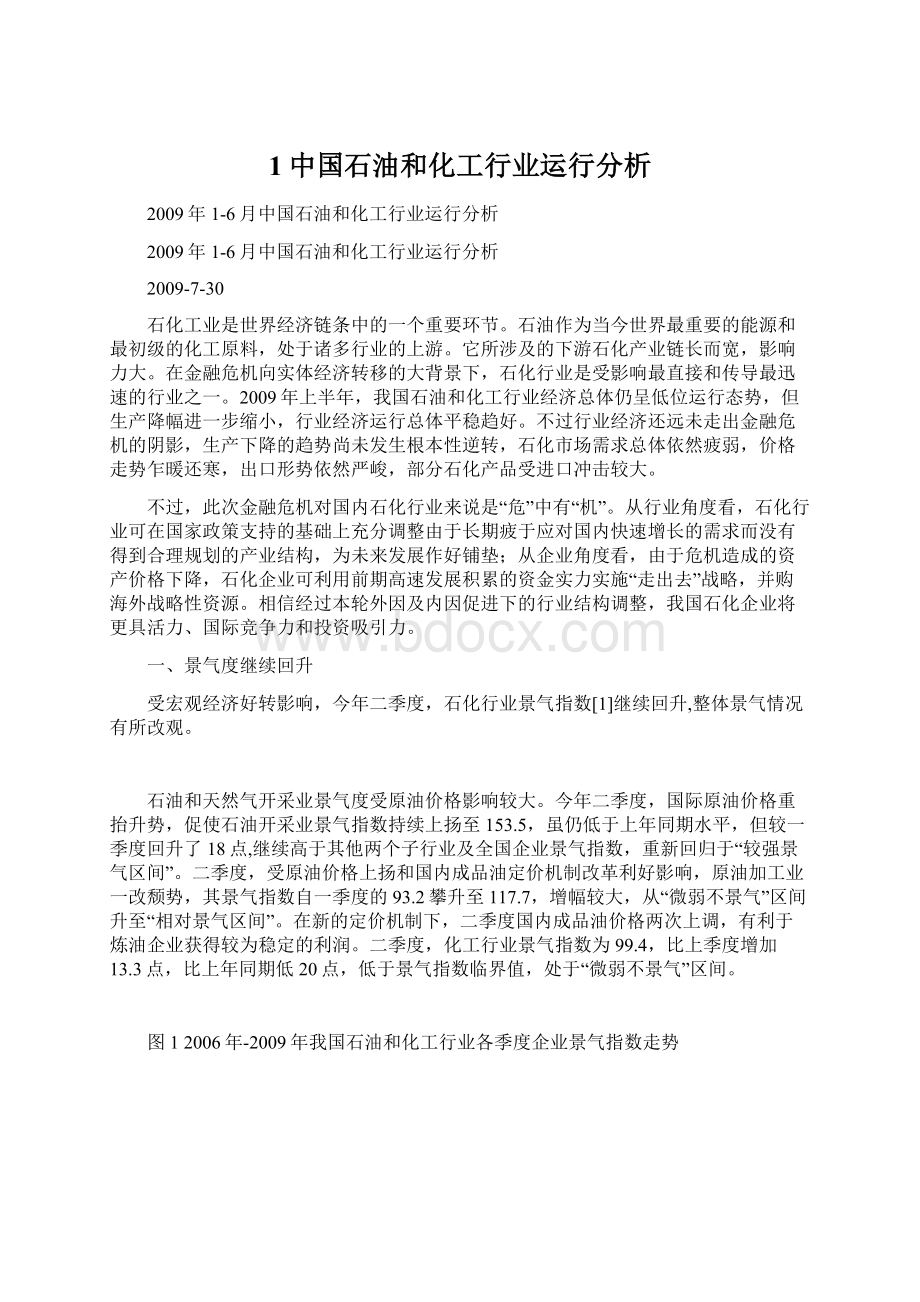

一、景气度继续回升

受宏观经济好转影响,今年二季度,石化行业景气指数[1]继续回升,整体景气情况有所改观。

石油和天然气开采业景气度受原油价格影响较大。

今年二季度,国际原油价格重抬升势,促使石油开采业景气指数持续上扬至153.5,虽仍低于上年同期水平,但较一季度回升了18点,继续高于其他两个子行业及全国企业景气指数,重新回归于“较强景气区间”。

二季度,受原油价格上扬和国内成品油定价机制改革利好影响,原油加工业一改颓势,其景气指数自一季度的93.2攀升至117.7,增幅较大,从“微弱不景气”区间升至“相对景气区间”。

在新的定价机制下,二季度国内成品油价格两次上调,有利于炼油企业获得较为稳定的利润。

二季度,化工行业景气指数为99.4,比上季度增加13.3点,比上年同期低20点,低于景气指数临界值,处于“微弱不景气”区间。

图12006年-2009年我国石油和化工行业各季度企业景气指数走势

数据来源:

国家统计局

二、固定资产投资增速下滑

1-6月,我国石油和化工行业固定资产投资4381.0亿元,同比增长19.7%,比前5个月加快1.3个百分点。

其中,原油开采业投资增速下降,累计实际完成959.9亿元,同比仅增长0.3%,比1-5月下降近10个百分点;随着石油加工行业的回暖,部分炼油项目陆续开工,固定资产投资额止跌回升,1-6月实际完成932.1亿元,同比增长7.5%,增速较上年同期低50个百分点;化工行业投资增速尽管有所减缓,但依然保持在较高水平,实际完成2489.0亿元,同比增长29.1%。

表12009年1-6月我国石油和化工主要子行业城镇固定资产投资及占全国比重情况

全国城镇固定资产投资

石油和天然气开采业

石油加工、炼焦及核燃料加工业

化学原料及化学品制造业

石油和化工行业自年初累计共计完成

自年初累计实际完成(亿元)

78098.4

959.90

932.1

2489.0

4381.0

同比增长(%)

33.6

0.3

7.5

29.1

19.7

占全国比重(%)

100

1.23

1.19

3.19

5.61

数据来源:

国家统计局

图错误!

未定义书签。

2007年-2009年我国石油和化工行业累计固定资产投资及同比增长率

数据来源:

国家统计局,国研网行业研究部制图

图错误!

未定义书签。

2007年-2009年我国石油和化工各子行业累计固定资产投资增速

数据来源:

国家统计局,国研网行业研究部制图

三、能源类及主要化工产品产量回升

(一)原油加工量和成品油产量继续增长

二季度我国原油产量仍在下降,但原油加工量在逐月增长。

从单月产量来看,6月份我国原油加工量3191.7万吨,同比微涨6%,连续4个月保持正增长。

由于国内汽车销量大增提升需求,加上出口的拉动,我国成品油生产提速。

1-6月,汽油和煤油产量分别为3480万吨和657.7万吨,同比分别增长13.9%和12.3%,尤其是汽油单月产量连续4个月保持了15%以上的增长率。

由于国内工业仍处于低迷期,因此柴油需求尚未全面回暖,1-6月柴油产量为6461.3万吨,同比下降1.1%,但自4月开始柴油单月产量在稳步回升。

从需求来看,1-5月我国原油表观消费量降幅逐月收窄。

三大类成品油表观消费量虽然仍在下降,但降幅趋缓。

汽油作为终端消费产品,需求相对刚性,加之上半年由于我国汽车销售量大幅上升,进一步为汽油消费提供强有力支撑,1-5月汽油表观消费量增速达10.3%,比1-4月回升3.5个百分点。

由于国内经济企稳向好带动了国内航线旅客运输的高速增长,航空煤油需求随之增加,1-5月我国煤油的表观消费量增长4.9%,为近8月个月来的最高增速。

1-5月我国柴油表观消费量同比仍在下跌,柴油销量的近一半来自于交通运输、仓储和邮政业,其次为农林牧渔和水利,柴油消费量持续下跌表明国内工业情况尚未完全好转。

但柴油表观消费量的累计同比跌幅正在不断缩小,由1-2月的-15%逐月收窄至1-5月的-8.0%,5月份内同比跌幅减少7个百分点。

由此可见,随着经济的缓慢复苏,国内柴油的需求在逐渐回升,预计未来的几个月内,柴油的消费量将继续增长。

图42007年1月-2009年6月我国原油单月产量及同比增长率

数据来源:

国家统计局

图52007年1月-2009年6月我国原油单月加工量及同比增长率

数据来源:

国家统计局

图72009年4-6月我国三大成品油月度产量对比

数据来源:

国家统计局

图82007年-2009年5月我国原油和主要成品油累计表观消费量增速

数据来源:

国家统计局

(二)化工原料产量实现正增长

受益于我国一系列经济刺激政策的实施,二季度,国内主要化工原料产量降幅进一步趋缓,有的产品月产量已连续回升。

6月份,硫酸、烧碱、纯碱、纯苯、精甲醇、冰醋酸等化工产品产量均实现正增长,浓硝酸、盐酸、电石、乙烯等产量继续下降,但降幅收窄。

表32009年6月我国主要化工原料产量

当月产量

(万吨)

同比增长%

自年初累计产量

(万吨)

累计同比增长%

硫酸(折100%)

498.3

12.3

2728.8

5.1

浓硝酸(折100%)

18.1

-7.6

100.9

-0.4

盐酸(含HCl31%以上)

61.5

-4.4

383.4

0.9

氢氧化钠(烧碱)(折100%)

172.1

5.9

914.8

-4.9

碳酸钠(纯碱)

160.5

1.3

900.5

-4.5

碳化钙(电石)(折300L/kg)

134.0

-5.5

672.3

-12.8

乙烯

76.2

-2.8

480.4

-6.8

纯苯

38.7

13.7

210.1

-1.0

精甲醇

102.7

9.4

493.8

-7.6

冰醋酸

18.5

16.0

98.9

-1.4

数据来源:

国家统计局

图92008年1月-2009年6月我国主要无机化工产品单月产量同比增长率

数据来源:

国家统计局

图102008年1月-2009年6月我国主要有机化工产品单月产量同比增长率

数据来源:

国家统计局

(三)合成材料产量保持增长

今年以来,主要合成材料国际市场的需求依然没有明显改观,但国内市场在国家经济刺激政策的拉动下显示出一定的复苏迹象。

1-6月,我国合成树脂产量1647.4万吨,与上年同期基本持平,自3月开始,单月产量持续回升,呈现良好增长态势。

得益于促进汽车消费政策的实施,1-6月合成橡胶产量也在增长,尤其是1-4月,合成橡胶单月产量迅速增加,但二季度以来国际油价上涨加大成本,因此5月产量出现下降,6月增势也并不明显。

从上半年合成纤维行业发展的态势来看,该行业已经逐渐回暖,下游纺织品市场需求逐步提升,合纤生产企业的产能也在逐渐释放。

上半年,合成纤维单体产量为538.5万吨,同比下降3.9%,其中6月份为108.1万吨,同比增长24.7%,环比增长16.53%,增速逐月加快。

1-6月合纤聚合物产量为659.9万吨,同比增长11.4%,其中6月份为116.9万吨,同比增长23.1%,增速自2月以来逐月加快。

表42009年6月我国主要合成材料产量

名称

当月

(万吨)

同比%

自年初累计

(万吨)

累计同比%

合成树脂及共聚物

290.3

3.2

1647.4

-0.1

其中:

聚氯乙烯树脂

80.2

2.6

428.9

-4.1

聚乙烯树脂

58.9

-2.7

374.4

-5.8

聚丙烯树脂

62.5

2.0

385.6

4.9

合成橡胶

24.3

9.9

125.8

2.0

合成纤维单体

108.1

24.7

538.5

-3.9

合成纤维聚合物

116.9

23.1

659.9

11.4

数据来源:

国家统计局

图112008年1月-2009年6月我国合成材料单月产量同比增长率

数据来源:

国家统计局

(四)化肥和农药产量继续回升

2009年一季度,随着春耕备肥、用肥的全面展开,化肥销量明显增加,各化肥企业开工率和产量相应增加。

4月份以来化肥市场行情却急转直下,虽然目前已进入了农民用肥旺季,但市场需求不振,价格持续下跌。

不过,化肥产量增长势头并未因此放缓。

1-6月,我国化肥产量3250.4万吨,同比增长9.5%。

2月以来产量持续增长,月平均增长率达10%以上,其中3月产量622.2万吨,同比增长17.4%,创近五年来的新高,并连续4个月突破500万吨大关。

1-6月氮肥、磷肥、钾肥和磷酸铵肥产量均有不同程度增长。

产量急增而需求不振的直接结果就是库存增加,价格下跌。

上半年,我国农药产量为116.8万吨,同比增长10.5%,受刚性需求支撑,农药市场受危机影响相对较轻,但与近年来产量平均15%以上增速相比,整体来看农药行业仍未能走出低迷。

1-6月杀虫剂原药增长12.9%,增速上升5.9个百分点;杀菌剂原药产量下降0.6%,而上年同期的增长率高达94.8%;除草剂原药增长8.7%,增速下降近17.9个百分点。

表52009年6月我国主要农用化工产品产量

当月产量

(万吨)

同比增长%

自年初累计产量

(万吨)

累计同比增长%

化肥总计(折纯)

583.6

8.70

3250.4

9.5

其中:

氮肥(折含N100%)

422.1

6.9

2421.6

10.1

尿素(折含N100%)

259.9

9.0

1455.3

8.9

磷肥(折含P2O5100%)

116.4

11.4

673.3

6.1

钾肥(折含K2O100%)

45.0

20.6

154.9

16.1

磷酸铵肥(实物量)

149.7

26.8

820.7

18.7

化学农药原药(折100%)

22.0

12.1

116.8

10.50

其中:

杀虫剂原药(折100%)

9.0

12.30

43.1

12.9

杀菌剂原药(折100%)

2.1

33.1

12.4

-0.6

除草剂原药(折100%)

7.2

升级会员

升级会员