企业所得税优惠政策汇总表税法规定类Word下载.docx

《企业所得税优惠政策汇总表税法规定类Word下载.docx》由会员分享,可在线阅读,更多相关《企业所得税优惠政策汇总表税法规定类Word下载.docx(19页珍藏版)》请在冰豆网上搜索。

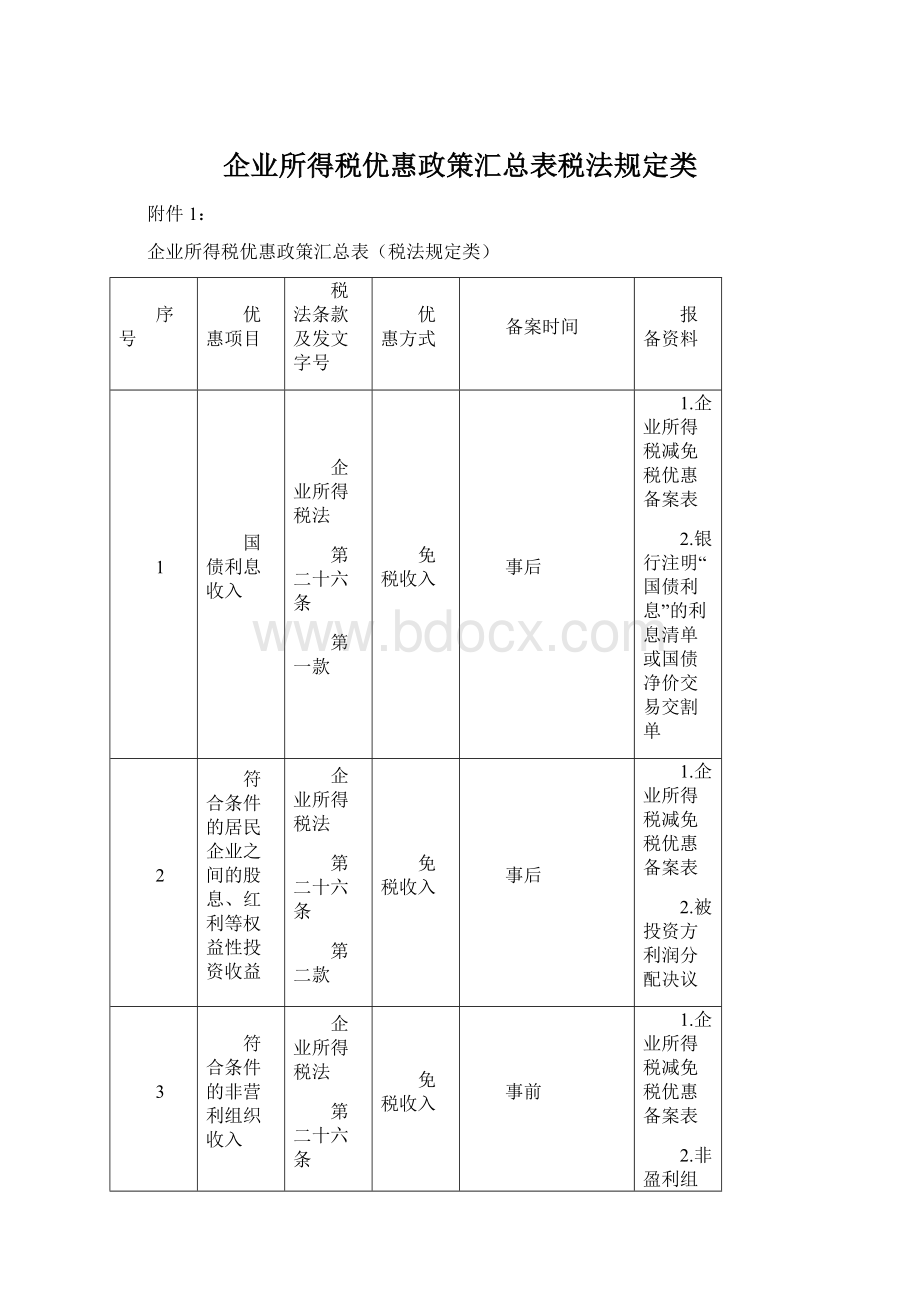

2

符合条件的居民企业之间的股息、红利等权益性投资收益

第二款

2.被投资方利润分配决议

3

符合条件的非营利组织收入

第四款

事前

2.非盈利组织的资格证明

4

从事农、林、牧、渔业项目所得

第二十七条

国税函〔2008〕850号

免征、减征企业所得税

1.企业所得税减免税优惠备案表

2.农、林、牧、渔业项目或农产品初加工的核算情况说明

5

从事国家重点扶持的公共基础设施项目投资经营所得

国税发[2009]

80号

自项目取得第一笔生产经营收入所属纳税年度起,“三免三减半”

该项目取得第一笔生产经营收入后15日内

1.企业所得税税收优惠备案表

2.有关部门批准该项目文件复印件

3.该项目完工验收报告复印件

4.该项目投资额验资报告复印件

5.税务机关要求提供的其他资料

6

从事符合条件的环境保护、节能节水项目所得

第三款

7

符合条件的技术转让所得

国税函〔2009〕212号

一个纳税年度内,不超过500万元的部分免征;

超过500万元的部分,减半征收

2.技术转让合同(副本)

3.省级以上科技部门出具的技术合同登记证明材料

(省级以上商务部门出具的技术出口合同登记证书或技术出口许可证)

(4.技术出口合同数据表)

4.技术转让所得归集、分摊、计算的相关材料

5.实际缴纳相关税费的证明材料

6.主管税务机关要求提供的其他资料

8

符合条件的小型微利企业

第二十八条

减按20%的税率

9

国家需要重点扶持的高新技术企业

国税函〔2009〕203号

减按15%的税率

第一年

2.高新技术企业认定证书复印件

以后年度

1.产品(服务)属于《国家重点支持的高新技术领域》规定的范围的说明

2.企业年度研究开发费用结构明细表

3.企业当年高新技术产品(服务)收入占企业总收入的比例说明

4.企业具有大学专科以上学历的技术人员占企业当年职工总数的比例说明、研发人员占企业当年职工总数的比例说明

10

民族自治地方企业

第二十九条

属于地方分享的部分减征或免征

2.省级人民政府的批准文件

11

开发新技术、新产品、新工艺发生的研究开发费用支出

第三十条

国税发[2008]116号

未形成无形资产的,在据实扣除的基础上按研究开发费用的50%加计扣除;

形成无形资产的,按无形资产成本的150%摊销

2.自主、委托、合作研究开发项目计划书和研究开发费预算。

3.自主、委托、合作研究开发专门机构或项目组的编制情况和专业人员名单。

4.自主、委托、合作研究开发项目当年研究开发费用发生情况归集表。

5.企业总经理办公会或董事会关于自主、委托、合作研究开发项目立项的决议文件。

6.委托、合作研究开发项目的合同或协议。

7.研究开发项目的效用情况说明、研究成果报告等资料。

12

安置残疾人员及国家鼓励安置的其他就业人员所支付的工资

财税[2009]70号

安置残疾人院所支付的工资100%加计扣除

2.与每位残疾人签订的一年以上(含一年)劳动合同或服务协议、已缴纳相关社会保险的资料、定期通过银行实际支付的工资证明。

3.已安置残疾人员名单及其《中华人民共和国残疾人证》或《中华人民共和国残疾军人证(1-8级)》复印件。

13

创业投资企业从事国家需要重点扶持和鼓励的创业投资

第三十一条

国税发[2009]87号

按投资额的一定比例抵扣应纳税所得额

2.经备案管理部门核实后出具的年检合格通知书(副本)

3.关于创业投资企业投资运作情况的说明

4.中小高新技术企业投资合同或章程的复印件、实际所投资金验资报告等相关材料

5.中小高新技术企业基本情况(包括企业职工人数、年销售(营业)额、资产总额等)说明

6.由省、自治区、直辖市和计划单列市高新技术企业认定管理机构出具的中小高新技术企业有效的高新技术企业证书(复印件)

14

固定资产加速折旧

第三十二条

国税发[2009]81号

由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法

取得该固定资产后一个月内

2.固定资产的功能、预计使用年限短于《实施条例》规定计算折旧的理由、证明资料及有关情况的说明

3.被替代的旧固定资产的功能、使用及处置等情况的说明

4.固定资产加速折旧拟采用的方法和折旧额的说明

5.主管税务机关要求报送的其他资料

15

企业综合利用资源

第三十三条

国税函[2009]185号

生产符合国家产业政策规定的产品取得的收入,减按90%计入收入总额

企业所得税税收优惠备案表

《资源综合利用认定证书》复印件

资源综合利用情况及核算情况说明表

16

企业购置环境保护、节能节水、安全生产等专用设备

第三十四条

财税[2008]

48号

购置并实际使用列入相关目录的专用设备,可按专用设备投资额的10%抵免当年企业所得税应纳税额

购置的环境保护、节能节水、安全生产等专用设备情况表

所购之相关设备的支付凭证、发票、合同等资料复印件

购置设备所需资金来源说明和相关的原始凭证、记账凭证、明细帐等复印件

企业所得税优惠政策汇总表(专项优惠政策类)

备案(审批)时间

鼓励软件产业和集成电路产业发展的优惠政策

1号

略

老企业

审批

新办企业

事前备案

2.有权部门公布的国家规划布局内重点软件企业或集成电路设计企业名单文件或证明复印件(软件企业证书或集成电路设计企业证书及年审证明复印件)

3.软件生产或集成电路设计企业获利年度及核算情况说明

鼓励证券投资基金发展的优惠政策

1.企业所得税税收优惠备案表

2.证监会批准文件复印件

3.证券投资基金免税收入情况及核算情况表

中国清洁发展机制基金(以下简称清洁基金)和清洁发展机制项目(以下简称CDM项目)

财税[2009]

30号

文化企业

31号

2.文化企业相关证照

经营性文化事业单位转制为企业

34号

自转制注册之日免征企业所得税

转制注册之日起十五日内

3.转制相关批复文件

技术先进型服务企业

63号

参照高新技术企业

企业所得税优惠政策汇总表(过渡性优惠政策类)

税法条款及

发文字号

备案或

审批时间

报送资料

低税率优惠过渡

国发[2007]39号

自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率。

其中:

享受企业所得税15%税率的企业,2008年按18%税率执行,2009年按20%税率执行,2010年按22%税率执行,2011年按24%税率执行,2012年按25%税率执行;

原执行24%税率的企业,2008年起按25%税率执行。

沿用原规定

定期减免税优惠过渡

财税[2008]21号

自2008年1月1日起,原享受企业所得税“两免三减半”、“五免五减半”等定期减免税优惠的企业,新税法施行后继续按原税收法律、行政法规及相关文件规定的优惠办法及年限享受至期满为止,但因未获利而尚未享受税收优惠的,其优惠期限从2008年度起计算。

经济特区高新技术企业过渡

财税[2007]40号

对经济特区和上海浦东新区内在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业(以下简称新设高新技术企业),在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

继续执行西部大开发税收优惠政策

根据国务院实施西部大开发有关文件精神,财政部、税务总局和海关总署联合下发的《财政部、国家税务总局、海关总署关于西部大开发税收优惠政策问题的通知》(财税〔2001〕202号)中规定的西部大开发企业所得税优惠政策继续执行。

执行到期的六类企业所得税优惠政策

财税[2008]1号

对原有关就业再就业,奥运会和世博会,社会公益,债转股、清产核资、重组、改制、转制等企业改革,涉农和国家储备,其他单项优惠政策,自2008年1月1日起,继续按原优惠政策规定的办法和时间执行到期

升级会员

升级会员