试论财务管理中的杠杆效应.docx

《试论财务管理中的杠杆效应.docx》由会员分享,可在线阅读,更多相关《试论财务管理中的杠杆效应.docx(15页珍藏版)》请在冰豆网上搜索。

试论财务管理中的杠杆效应

杠杆原理

(一)杠杆的构成

杠杆的构成通常包括:

用力点、支点、阻力点及力臂。

杠杆原理亦称“杠杆平衡条件”。

杠杆平衡是包括杠杆处于静止状态或匀速转动的状态。

要使杠杆平衡,作用在杠杆上的两个力(用力点、支点和阻力点)的大小跟它们的力臂成反比。

即:

动力×动力臂=阻力×阻力臂,用代数式表示为:

从上式可看出,欲使杠杆达到平衡,动力臂是阻力臂的几倍,动力就是阻力的几分之一。

也就是当杠杆的一端发生较小变化时,其另一端则会发生较大变化。

杠杆原理之所以会发生作用,是由于支点的存在。

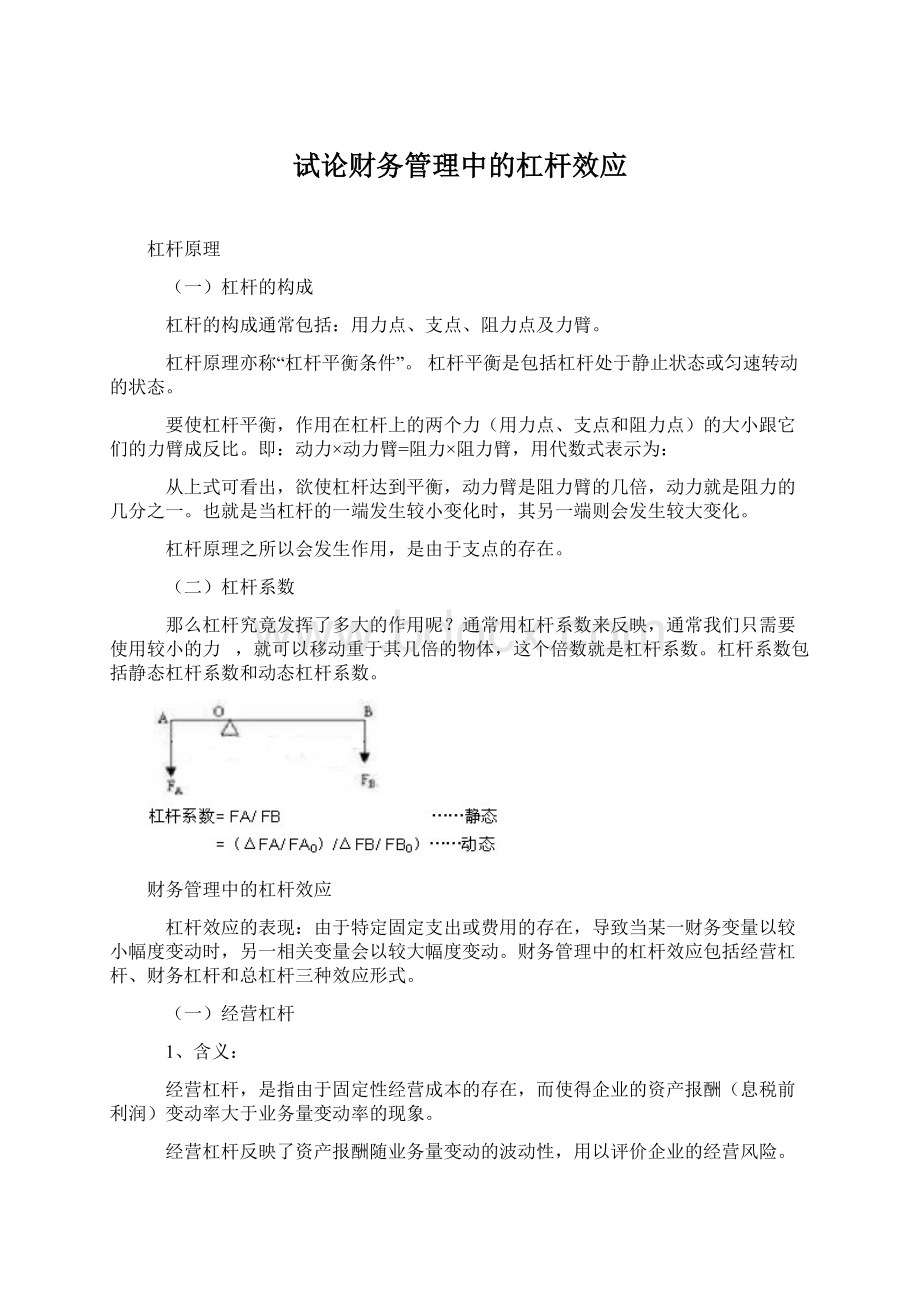

(二)杠杆系数

那么杠杆究竟发挥了多大的作用呢?

通常用杠杆系数来反映,通常我们只需要使用较小的力 ,就可以移动重于其几倍的物体,这个倍数就是杠杆系数。

杠杆系数包括静态杠杆系数和动态杠杆系数。

财务管理中的杠杆效应

杠杆效应的表现:

由于特定固定支出或费用的存在,导致当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。

财务管理中的杠杆效应包括经营杠杆、财务杠杆和总杠杆三种效应形式。

(一)经营杠杆

1、含义:

经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

经营杠杆反映了资产报酬随业务量变动的波动性,用以评价企业的经营风险。

用息税前利润(EBIT)表示资产总报酬,则有:

当产品成本中存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本,从而提高单位产品利润,使息税前利润的增长率大于产销业务量的增长率,进而产生经营杠杆效应。

当不存在固定性经营成本时,所有成本都是变动性经营成本,边际贡献等于息税前利润,此时息税前利润变动率与产销业务量的变动率完全一致。

2、经营杠杆系数

只要企业存在固定性经营成本,就存在经营杠杆效应。

测算经营杠杆效应程度,常用指标为经营杠杆系数。

经营杠杆系数(DOL),是息税前利润变动率与产销业务量变动率的倍数,定义计算公式为:

式中:

DOL:

经营杠杆系数;△EBIT:

息税前利润变动额;△Q:

产销业务量变动值。

上述定义式经整理后,经营杠杆系数的计算便简化为:

【提示】

不同产销业务量基础上,其经营杠杆效应的大小程度是不一致的,在其他因素不变的情况下,销售越小,经营杠杆系数越大,经营风险也越大,反之亦然。

当销售额处于盈亏临界点是,经营杠杆系数趋于无穷大,此时企业销售额销有减少便会导致更大亏损;

【例1】泰华公司产销某种服装,固定成本500万元,变动成本率70%。

年产销额5000万元时,变动成本3500万元,固定成本500万元,息前税前利润1000万元;年产销额7000万元时,变动成本为4900万元,固定成本仍为500万元,息前税前利润为1600万元。

要求:

计算该公司本年度经营杠杆系数。

【分析】此题可以采用两种方法求解。

【注意】通常情况在计算杠杆系数时都采用的是简化公式。

方法一:

定义公式法

方法二:

简化公式法

可见两种方法计算结果一致,使用定义式计算得到的是当期(即产销量变动后那期的)杠杆系数,而简化式计算得出则是预测期杠杆系数。

在使用简化公式时,一定要使用预测期前一期的数据计算杠杆系数。

(二)财务杠杆

1、含义

财务杠杆,是指由于固定性资本成本的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

财务杠杆反映了股权资本报酬的波动性,用以评价企业的财务风险。

用普通股盈余或每股盈余表示普通股权益资本报酬,则:

当有固定利息费用等资本成本存在时,如果其他条件不变,息税前利润的增加虽然不改变固定利息费用总额,但会降低每一元息税前利润分摊的利息费用,从而提高每股盈余,使得普通股盈余的增长率大于息税前利润的增长率,进而产生财务杠杆效应。

当不存在固定利息、股息等资本成本时,息税前利润就是利润总额,此时利润总额变动率与息税前利润变动率完全一致。

如果两期所得税率和普通股股数保持不变,每股盈余的变动率与利润总额变动率也完全一致,进而与息税前利润变动率一致。

2、财务杠杆系数

只要企业融资方式中存在固定性资本成本,就存在财务杠杆效应。

如固定利息、固定融资租赁费等的存在,都会产生财务杠杆效应。

在同一固定的资本成本支付上,不同的息税前利润水平,对固定的资本成本的承受负担是不一样的,其财务杠杆效应的大小程度是不一致的。

测算财务杠杆效应程度,常用指标为财务杠杆系数。

财务杠杆系数(DFL),是普通股盈余变动率与息税前利润变动率的倍数,计算公式为:

【例2】泰华公司,2008年资本总额均为1000万元,所得税率均为30%,每股面值均为1元,共500万股,其余资本通过负债筹集债务资本成本为10%;该公司2008年EBIT为200万元,2009年EBIT为300万元,EBIT增长了50%。

要求:

计算该公司2009年财务杠杆系数。

【分析】此题可以采用两种方法求解。

【注意】通常情况在计算杠杆系数时都采用的是简化公式。

方法一:

定义公式法

2008年每股收益=(200-500*10%)(1-30%)/500=0.21(元/股)

2009年每股收益=(300-500*10%)(1-30%)/500=0.35(元/股)

(三)总杠杆效应

1、含义

经营杠杆和财务杠杆可以独自发挥作用,也可以综合发挥作用,总杠杆是用来反映二者之间共同作用结果的,即权益资本报酬与产销业务量之间的变动关系。

由于固定性经营成本的存在,产生经营杠杆效应,导致产销业务量变动对息税前利润变动有放大作用;同样,由于固定性资本成本的存在,产生财务杠杆效应,导致息税前利润变动对普通股每股收益有放大作用。

可见,产销量变动通过息税前利润的变动,传导至普通股收益,使得每股收益发生更大的变动,这就是两种杠杆共同作用的结果,也就是总杠杆的作用结果。

总杠杆,是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

2、总杠杆系数

只要企业同时存在固定性经营成本和固定性资本成本,就存在总杠杆效应。

总杠杆系数(DTL)表示总杠杆效应程度,是普通股每股收益变动率与产销量变动率的倍数,计算公式为:

由于总杠杆是经营杠杆和财务杠杆共同作用的结果,因此它等于经营杠杆系数和财务杠杆系数的乘积,即DTL=DOL×DFL

【例3】某企业有关资料如下表所示:

单位:

万元

项目

20×8年

20×9年

销售收入(售价10元)

1000

1200

边际贡献(单位4元)

400

480

固定成本

200

200

息税前利润(EBIT)

200

280

利息

50

50

利润总额

150

230

净利润(税率20%)

120

184

每股收益(200万股,元)

0.60

0.92

要求:

根据上表中数据分别计算该企业20×9年经营杠杆系数、财务杠杆系数和总杠杆系数。

方法一:

定义公式法

方法二:

简化公式法

小结

关于杠杆效应的内容很多……,因此,记忆、掌握甚至达到熟练运用该部分知识都有一定的难度,接下来介绍两种掌握这部分知识的方法:

(一)图示法

(二)竖式法

【提示】

1.在企业不发生经营性亏损、息税前利润为正的前提下,只要有固定性经营成本存在,经营杠杆系数总是大于1;

2.只要有固定性资本成本存在,财务杠杆系数总是大于1;

3.影响经营杠杆的因素包括:

企业成本结构中的固定成本比重、息税前利润水平

息税前利润水平又受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响;

固定成本比重越高、成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大,反之亦然。

(减项越大,风险越大)

4.影响财务杠杆的因素包括:

企业资本结构中债务资本比重;

普通股盈余水平;所得税税率水平普通股盈余水平又受息税前利润、固定资本成本(利息)高低的影响。

债务成本比重越高、固定的资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。

(减项越大,风险越大)

^

|Youhavetobelieve,thereisaway.Theancientssaid:

"thekingdomofheavenistryingtoenter".Onlywhenthereluctantstepbysteptogotoit'stime,mustbemanagedtogetonestepdown,onlyhavestruggledtoachieveit.

--GuoGeTech

关于安徽XX机械制造公司的财务调查报告

(蚌埠电大09秋会计专业王华萍)

我对安徽XX机械制造有限公司(以下简称XX公司)的财务情况进行调查。

在调查过程中,得到了“XX公司”的支持和协助。

我本着客观,求实的原则,采取了详查会计资料等一系列必要的方法。

现将调查情况报告如下:

一、企业财务状况

“XX公司”于1999年11月成立,从事摩、汽配生产,现有注册资本118万元。

至2003年10月止该公司累计亏损400万元,潜亏60万元,实际亏损500万元。

经营期间,累计实现销售收入844万元,销售成本786万元,管理费用239.9万元,财务费用223.7万元,销售费用10万元,产品销售税金及附加2万元,盈余公积虚挂23万元。

2003年10月末资产总额1437万元,负债1819万元,所有者权益-382万元,资产负债率126%,目前处于资不抵债的状况。

由于XX公司领导层对财务管理意识不强,从企业建立之初就没有着手建立一套规范的财务运作机制,以至于在以后的发展和扩张中,使财务管理不可控制,几年来企业连年亏损,步入了资不抵债的境地。

这与其说是经营上的失败,不如说是财务上的失败。

主要有:

成本管理失控,成本控制管理是企业增加盈利的根本途径,是企业求得生存的主要保障,XX公司从建立之初,没有建立一整套的成本控制制度,没有目标成本预测,也没有成本目标考核制度,造成经营当中成本管理失控,其一、原材料摊消不合理,主要原材料未用完不办理退库手续,使其材料在车间积压或混用,使成本不符。

其二、自制模具所产生的材料消耗,费用,在各车间或工序领用时,不填用途或领用部门造成财务估计摊派,使其单位成本不实。

其三、有的低值易耗品,辅助材料等未按财务制度建立有关明细帐或备查辅助帐,在计算时,一次性进入制造费用中。

其四、财务人员更换频繁,在核算过程中不按连续性造成成本脱勾。

其五、外协加工费用摊派不合理,某产品需镀铬和烤漆后销售,单位价格8元,不需加工单位价格3元,直接进入产成品分配,造成部分产品成本加大,单位价格不实,给销售部门带来误导。

其六、成品库设置车间内不符合管理制度,易造成混乱,材料库由库管员自填领料单,上报资料是自编表而不是原始单据,从而出现了成品库帐,材料库帐与财务科帐不相符。

由于这各方面原因使产品各品种的实际生产成本不准确,无法对生产产品的品种结

升级会员

升级会员