习题一汽车运输业务计算题514文档格式.docx

《习题一汽车运输业务计算题514文档格式.docx》由会员分享,可在线阅读,更多相关《习题一汽车运输业务计算题514文档格式.docx(22页珍藏版)》请在冰豆网上搜索。

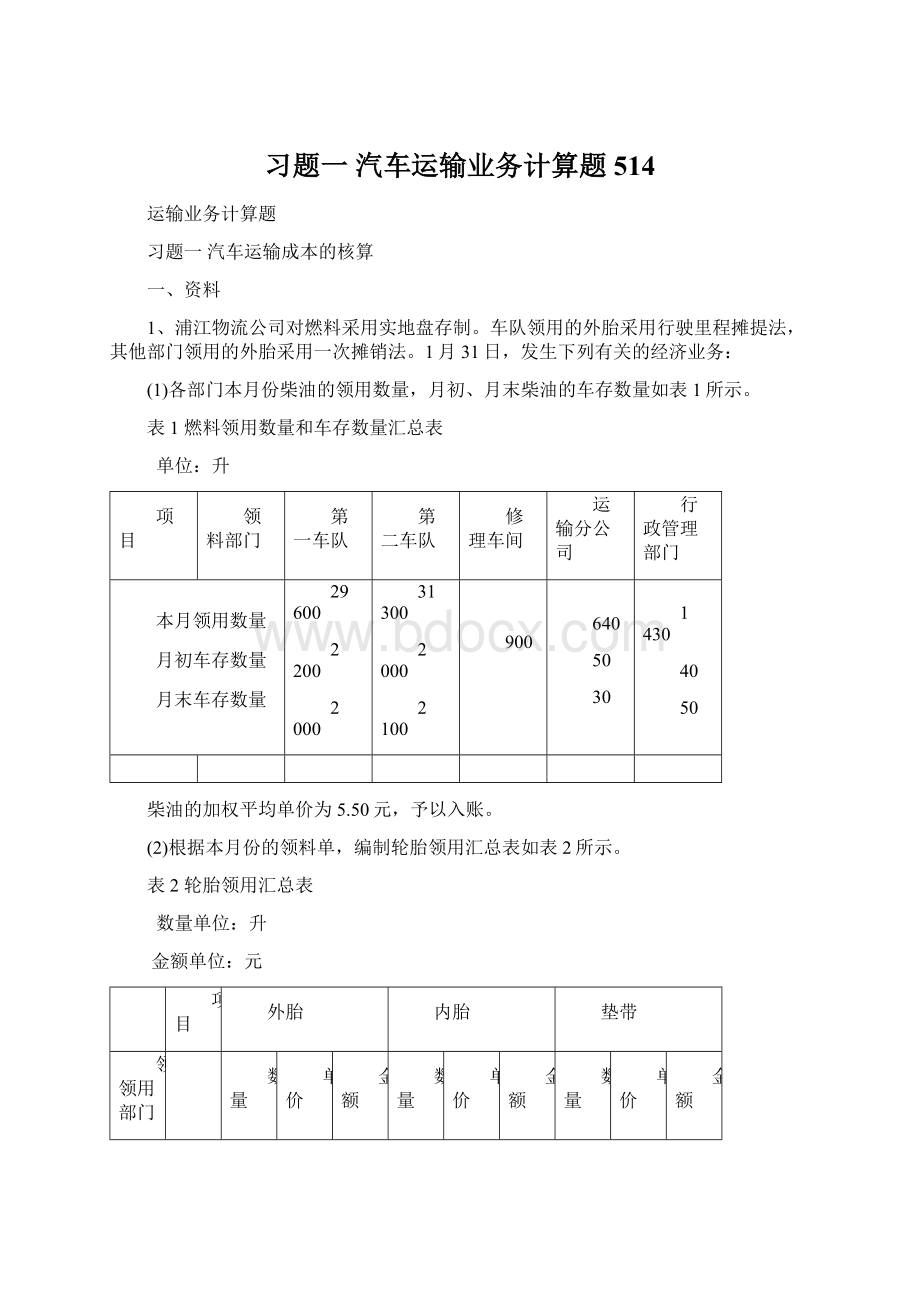

金额单位:

元

外胎

内胎

垫带

领领用部门

数量

单价

金额

9

10

1

750

320

8100

7500

15

20

2

70

55

36

1050

1100

72

18

22

14

330

324

28

合计

15920

—

2258

696

(3)本月份第一车队实际行驶144000公里,每车装胎6条,报废外胎超里程4000公里,轮胎规格为10.00,里程摊提率为0.95%。

第二车队实际行驶175500公里,每车装胎6条,报废外胎亏里程3000公里,轮胎规格为9.00-20.00,里程摊提率为0.80%,摊提本月份轮胎费用。

(4)本月份行政管理部门及汽车运输分公司发生工资总额为120000元,其中:

第一车队45000元,第二车队48000元,修理车间9000元,运输分公司7000元,行政管理部门11000元。

机动司机和助手5900元,机动司机和助手的工资按营运货物千吨/公里分配。

该月第一车队营运货物1150千吨/公里;

第二车队营运货物1210千吨/公里。

(5)按本月份工资总额的14%、2%、1.5%、7%和5%,分别计提职工福利费、工会经费、职工教育经费、住房公积金和社会保险费。

(6)该公司计提折旧,对营运车辆采用工作量法,对其他固定资产采用年限平均法,1月初固定资产原值、各车队营运车辆行驶里程和有关部门各类固定资产折旧率如表3所示。

表3各类固定资产折旧率表

固定资产类别

使用部门

原始价值/元

月折旧率%

月实际行驶千车/公里

车辆折旧率

运输工具

房屋及建筑物

机器设备

办公设备

汽车运输分公司

3060000

3150000

88000

160000

105000

120000

220000

320000

680000

420000

115000

0.28

0.21

0.8

144

176

386

335

8438000

(7)签发转账支票支付保险公司全年车辆保险费195300元。

其中:

第一车队90000元,第二车队97200元,汽车运输分公司3300元,行政管理部门4800元。

(8)摊销应由本月份负担的车辆保险费。

(9)修理车间修理车辆直接耗用材料汇总表4所示。

予以入账。

表4修理车间修理车辆直接耗用材料汇总表

2009年1月1-31日单位:

材料用途

维修保养

大修理

用料部门

南市运输公司

3572

5099

120

180

1200

19860

20972

13858

20506

23432

26071

13978

21706

10171

75196

85367

(10)修理车间本月份共领用机油、润滑油(燃料除外)等各种材料计2519元,领用各种工具2280元,采用一次摊销法核算。

(11)该公司修理车间本月份各成本计算对象实际耗用用工时如表5所示。

表5修理车间修理车辆实际耗用工时表

2009年1月份单位:

工时用途

用工部门

150

140

25

75

200

190

35

245

350

410

670

1080

按修理工人工时比例分配修理车间共同费用,修理车间共同费用为25380元。

(12)修理车间本月份承接的大修理车辆已全部完工,本公司大修理车辆的受益期限为18个月,结转所归集的辅助营运费用。

(13)摊销本月份应负担的车辆大修理费用53497元,其中:

第一车队24727元,第二车队25300元,汽车运输分公司1690元,行政管理部门1780元。

(14)汽车运输分公司本月份发生差旅费、水电费和办公费用共5770元,一并签发转账支票付讫。

(15)按本月份直接费用比例分配营运间接费用。

2、浦江物流公司1月份第一车队实际完成运输周转量为1150千吨/公里;

第二车队实际完成运输周转量为1210千吨/公里。

二、要求

1、根据“资料1”,编制会计分录。

2、根据会计分录设置并登记“主营业务成本——运输支出”明细账。

解:

表1会计分录

2011年

凭证号数

摘要

科目及子细目

借方

贷方

月

日

31

(1)

根据各部门本月份柴油领用数量和车存数量汇总表予以入账

主营业务成本——运输支出——第一车队——燃料

主营业务成本——运输支出——第二车队——燃料

辅助营运费用——共同费用

营运间接费用——汽车运输分公司

管理费用

原材料——燃料

163900

171600

4950

3630

7810

351890

(2-1)

根据本月份轮胎领用汇总表外胎转账

预提费用——轮胎

原材料——轮胎

15600

(2-2)

领用内胎和垫带转账

主营业务成本——运输支出——第一车队——轮胎

主营业务成本——运输支出——第二车队——轮胎

原材料——其他材料

1380

1424

100

2954

(3)

摊提本月轮胎费用

预提费用

8170

8448

16618

(4)

分配工资费用

主营业务成本——运输支出——第一车队——工资费用

主营业务成本——运输支出——第二车队——工资费用

应付职工薪酬——工资

45000

48000

9000

7000

11000

(5)

按本月工资总额的14%、2%、1.5%、7%和5%分别计提职工福利费、工会经费、职工教育经费、住房公积金和社会保险费

主营业务成本——运输支出——第一车队——其他人工费用

主营业务成本——运输支出——第二车队——其他人工费用

应付职工薪酬——职工福利

应付职工薪酬——工会经费

应付职工薪酬——职工教育经费

应付职工薪酬——住房公积金

应付职工薪酬——社会保险费

13275

14160

2655

2065

3245

16800

2400

1800

8400

6000

(6)

根据各类固定资产折旧率表计提折旧

主营业务成本——运输支出——第一车队——折旧费

主营业务成本——运输支出——第二车队——折旧费

累计折旧

55584

58960

3976

2182

3948

124650

(7)

支付全年车辆保险费

待摊费用

银行存款

195300

(8)

摊销本月负担的车辆保险费

主营业务成本——运输支出——第一车队——车辆保险费

主营业务成本——运输支出——第二车队——车辆保险费

275

400

16275

(9)

根据修理车辆直接耗用材料汇总表予以入账

辅助营运费用——维修保养费——第一车队

辅助营运费用——维修保养费——第二车队

辅助营运费用——维修保养费——汽车运输分公司

辅助营运费用——维修保养费——行政管理部门

辅助营运费用——维修保养费——南市运输公司

辅助营运费用——大修理费——第一车队

辅助营运费用——大修理费——第二车队

辅助营运费用——大修理费——汽车运输分公司

辅助营运费用——大修理费——南市运输公司

原材料

(10)

领用机油、润滑油等各种材料、各种工具采用一次摊销法核算

低值易耗品

4799

2519

2280

(11)

按修理工人工时比例分配修理车间费用

辅助营运费用——大维修费——南市运输公司

3525

3290

470

587.5

1762.5

4700

4465

822.5

5757.5

25380

(12)

结转所归集的辅助营运费用

主营业务成本——运输支出——第一车队——维修保养费

主营业务成本——运输支出——第二车队——维修保养费

营运间接费用——汽车运输分公司(维修保养费)

长期待摊费用——大修理费用——第一车队

长期待摊费用——大修理费用——第二车队

长期待摊费用——大修理费用——汽车运输分公司

其他业务成本

辅助营运费用

7097

8389

590

767.5

24560

25437

14680.5

29226

110747

(13)

摊销本月份应负担的车辆大修理费用

主营业务成本——运输支出——第一车队——修理费

主营业务成本——运输支出——第二车队——修理费

长期待摊费用

24727

25300

1690

1780

53497

(14)

支付汽车运输分公司本月发生费用

5770

(15)

按本月直接费用比例分配营运间接费用

主营业务成本——运输支出——第一车队——营运间接费用

主营业务成本——运输支出——第二车队——营运间接费用

11342.84

11959.16

23302

表2主营业务成本明细账

二级明细账户:

运输支出三级明细账:

第一车队单位:

2010年

直接材料

直接人工

其他直接费用

营运间接费用

燃料

轮胎

工资

费用

其他人工费用

折旧费

修理费

车辆保险费

行车事故损失

其他费用

31

耗用燃料

耗用内胎、垫带

耗用外胎

分配其他人工费用

计提折旧费

摊销车辆保险费

发生维修保养费

摊销大修理费用

摊销营运间接费用

本月合计

9550

31824

表3主营业务成本明细账

第二车队单位:

11959

9872

33689

356340.16

升级会员

升级会员