管理会计全面预算管理文档格式.docx

《管理会计全面预算管理文档格式.docx》由会员分享,可在线阅读,更多相关《管理会计全面预算管理文档格式.docx(55页珍藏版)》请在冰豆网上搜索。

【解析】财务预算是指企业在计划期内反映有关预计现金收支、财务状况和经营成果的预算,主要包括现金预算和预计财务报表。

三、预算工作的组织

预算工作的组织包括决策层、管理层、执行层和考核层,具体如下:

(一)企业董事会或类似机构应当对企业预算的管理工作负总责。

企业董事会或者经理办公会可以根据情况设立预算委员会或指定财务管理部门负责预算管理事宜,并对企业法定代表人负责。

(二)预算委员会或财务管理部门主要拟订预算的目标、政策,制定预算管理的具体措施和办法,审议、平衡预算方案,组织下达预算,协调解决预算编制和执行中的问题,组织审计、考核预算的执行情况,督促企业完成预算目标。

(三)企业财务管理部门具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议。

(四)企业内部生产、投资、物资、人力资源、市场营销等职能部门具体负责本部门业务涉及的预算编制、执行、分析等工作,并配合预算委员会或财务管理部门做好企业总预算的综合平衡、协调、分析、控制与考核等工作。

其主要负责人参与企业预算委员会的工作,并对本部门预算执行结果承担责任。

(五)企业所属基层单位是企业预算的基本单位,在企业财务管理部门的指导下,负责本单位现金流量、经营成果和各项成本费用预算的编制、控制、分析工作,接受企业的检查、考核。

其主要负责人对本单位财务预算的执行结果承担责任。

四、预算的编制程序

企业编制预算,一般应按照“上下结合、分级编制、逐级汇总”的程序进行。

(一)下达目标

企业董事会或经理办公会根据企业发展战略和预算期经济形势的初步预测,在决策的基础上提出下一年度企业预算目标。

包括销售或营业目标、成本费用目标、利润目标和现金流量目标,并确定预算编制的政策,由预算委员会下达各预算执行单位。

(二)编制上报

各预算执行单位按照企业预算委员会下达的预算目标和政策,结合自身特点以及预测的执行条件,提出详细的本单位预算方案,上报企业财务管理部门。

(三)审查平衡

企业财务管理部门对各预算执行单位上报的财务预算方案进行审查、汇总,提出综合平衡的建议。

在审查、平衡过程中,预算委员会应当进行充分协调,对发现的问题提出初步调整意见,并反馈给有关预算执行单位予以修正。

(四)审议批准

企业财务管理部门在有关预算执行单位修正调整的基础上,编制出企业预算方案,报财务预算委员会讨论。

对于不符合企业发展战略或者预算目标的事项,企业预算委员会应当责成有关预算执行单位进一步修订、调整。

在讨论、调整的基础上,企业财务管理部门正式编制企业年度预算草案,提交董事会或经理办公会审议批准。

(五)下达执行

企业财务管理部门对董事会或经理办公会审议批准的年度总预算,一般在次年3月底以前,分解成一系列的指标体系,由预算委员会逐级下达各预算执行单位执行。

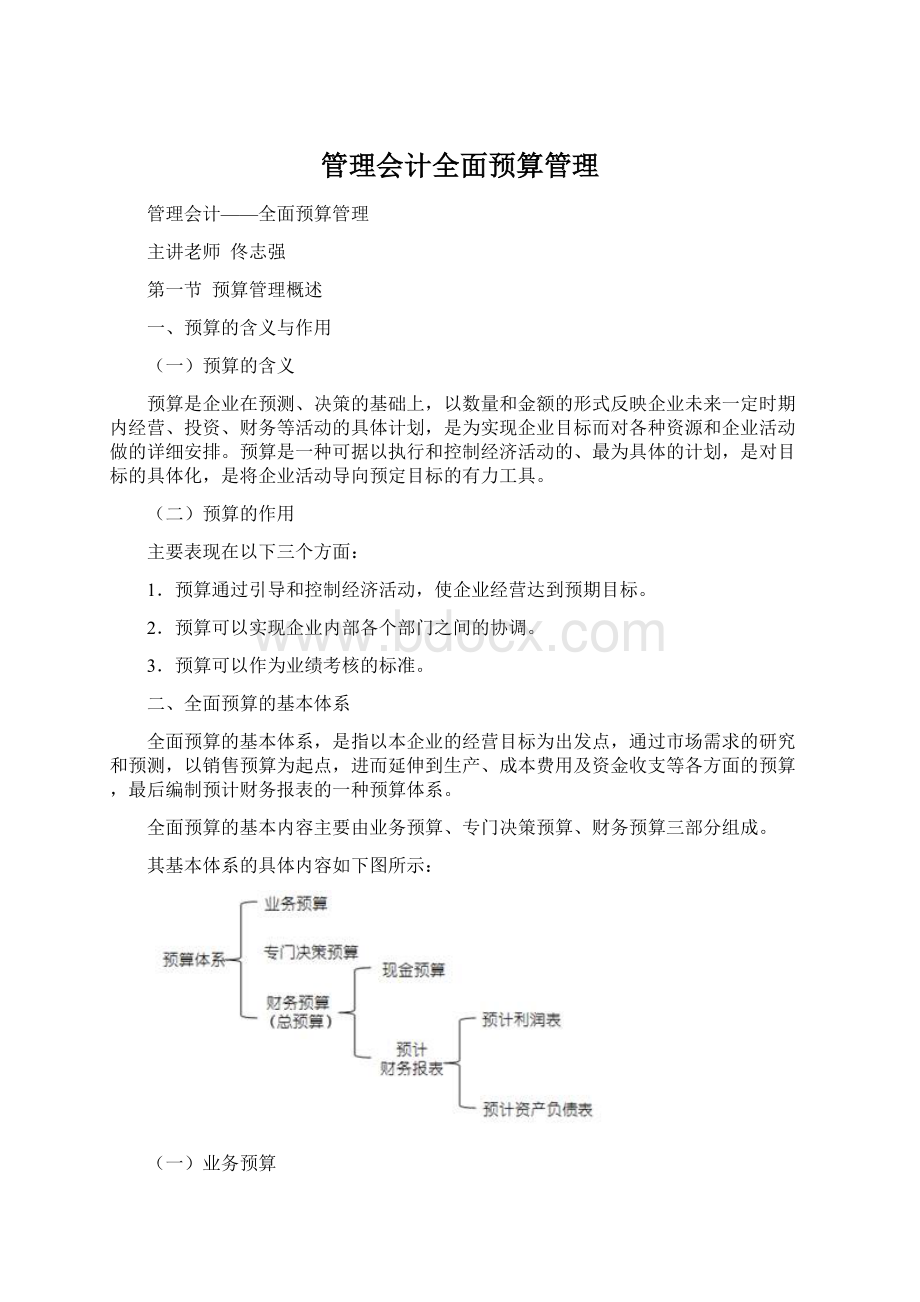

第二节

编制预算的方法

一、增量预算法与零基预算法

(一)增量预算法

增量预算法是指在基期成本费用水平的基础上,结合预算期业务量水平及有关降低成本的措施,通过调整有关费用项目而编制预算的方法。

增量预算存在一定的优缺点:

这种预算方法比较简单,但它是以过去的水平为基础,往往不加分析地保留或接受原有的成本项目,或按主观臆断平均削减,或只增不减,这样容易造成预算的不足,或者安于现状,造成预算不合理的开支。

(二)零基预算法

零基预算法是“以零为基础的编制计划和预算的方法”的简称。

它在编制预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是一切以零为出发点,根据实际需要逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算。

零基预算的最大特点是:

它避免了把过去的不合理的开支项目和开支额度,延续到下一个会计期间,从而使预算更具有科学性和先进性。

1.零基预算法的编制步骤

(1)企业内部各级部门的员工,根据企业的生产经营目标,详细讨论计划期内应该发生的费用项目,并对每一费用项目编写一套方案,提出费用开支的目的以及需要开支的费用数额。

(2)划分不可避免费用项目和可避免费用项目。

在编制预算时,对不可避免费用项目必须保证资金供应;

对可避免费用项目,则需要逐项进行成本与效益分析,尽量控制将可避免项目纳入预算当中。

(3)划分不可延缓费用项目和可延缓费用项目。

在编制预算时,应把预算期内可供支配的资金在各费用项目之间分配。

应优先安排不可延缓费用项目的支出,然后再根据需要按照费用项目的轻重缓急确定可延缓项目的开支。

2.零基预算法的优缺点

优点表现在:

不受现有条条框框限制,对一切费用都以零为出发点。

这样不仅能压缩资金开支,还能切实做到把有限的资金用在最需要的地方,从而调动各部门人员的积极性和创造性,量力而行,合理使用资金。

缺点表现在:

由于一切均以零为起点进行分析、研究,势必带来繁重的工作量,有时甚至得不偿失,难以突出重点。

【例题2】

与增量预算编制方法相比,零基预算编制方法的优点有(

A.编制工作量小

B.可以重新审视现有业务的合理性

C.可以避免前期不合理费用项目的干扰

D.可以调动各部门降低费用的积极性

【答案】BCD

【解析】运用零基预算法编制费用预算的优点是不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性,但其缺点是编制工作量大。

二、固定预算法与弹性预算法

(一)固定预算法

固定预算法是一种最基本的全面预算编制方法,也叫静态预算法。

在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。

固定预算法的缺点表现在两个方面:

一是适应性差。

因为编制预算的业务量基础是事先假定的某个业务量。

在这种方法下,不论预算期内业务量水平实际可能发生哪些变动,都只按事先确定的某一个业务量水平作为编制预算的基础。

二是可比性差。

当实际的业务量与编制预算所依据的业务量发生较大差异时,有关预算指标的实际数与预算数就会因业务量基础不同而失去可比性。

【例题3】

只根据预算期内正常的、可实现的某一业务量水平为唯一基础来编制预算的方法称为(

A.零基预算

B.定期预算

C.静态预算

D.滚动预算

【答案】C

【解析】固定预算,又称静态预算,是指在编制预算时,按照某一固定的业务量(如生产量、销售量等)编制预算的方法。

(二)弹性预算法

弹性预算就是在成本性态分析的基础上,充分考虑预算期各预定指标可能发生的变化而编制出的能适应各预定指标不同变化情况的预算,从而使得预算对企业在预算期的实际情况更加具有针对性,这种预算方法也称为动态预算。

由于未来业务量的变动会影响到成本费用和利润各个方面,因此弹性预算理论上适用于编制全面预算中所有与业务量有关的预算。

但在实务中,主要用于编制成本费用预算和利润预算,尤其是成本费用预算。

编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位。

例如,以手工操作为主的车间,就应选用人工工时;

制造单一产品或零件的部门,可以选用实物数量;

修理部门可以选用直接修理工时等。

弹性预算法所采用的业务量范围,视企业或部门的业务量变化情况而定,务必使实际业务量不至于超出相关的业务量范围。

一般来说,可定在正常生产能力的70%~110%之间,或以历史上最高业务量和最低业务量为其上下限。

弹性预算法编制预算的准确性,在很大程度上取决于成本性态分析的可靠性。

与按特定业务量水平编制的固定预算法相比,弹性预算法有两个显著特点:

弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围。

弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量的预算成本,以便于预算执行的评价和考核。

1.弹性预算法的编制步骤

(1)根据企业的生产经营情况,确定一个标准业务量的计量单位;

(2)确定合理的业务量相关范围;

(3)将费用按成本性态分为固定费用和变动费用,对混合成本按规定的分解方法进行分解;

(4)计算各项预算成本,并用一定的方式来表达。

2.弹性预算法又分为公式法和列表法两种具体方法

(1)公式法

根据成本性态,建立成本与业务量之间的数量关系:

y=a+bx

其中,y表示某项预算成本总额,a表示该项成本中的预算固定成本额,b表示该项成本中的预算单位变动成本额,x表示预计业务量。

可利用该公式计算任一业务量(x)的预算成本(y)。

公式法的优点是便于在一定范围内计算任何业务量的预算成本,可比性和适应性强,编制预算的工作量相对较小。

缺点是按公式进行成本分解比较麻烦,对每个费用子项目甚至细目逐一进行成本分解,工作量很大。

【例题4】

某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时。

则预算期油料费用预算总额为(

)元。

A.10000

B.20000

C.30000

D.40000

【解析】

预算期油料费用预算总额=10000+3000×

10=40000(元)

【例题5】

A企业经过分析,某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如表下所示。

业务量范围(人工工时)

420~660

项目

固定费用(元/每月)

变动费用(元/人工工时)

运输费用

0.20

电力费用

1.00

材料费用

0.10

修理费用

85

0.85

油料费用

108

折旧费用

300

人工费用

100

合计

593

2.35

备注

当业务量超过600工时后,修理费中的固定费用将由85元上升为185元

(2)列表法

列表法是在预计的业务量范围内将业务量分为若干个水平,然后按不同的业务量水平编制的预算。

应用列表法编制预算,首先要在确定的业务量范围内,划分出若干个不同水平,然后分别计算各项预算值,汇总列入一个预算表格。

列表法的优点是:

不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本;

混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。

列表法的缺点是:

运用列表法编制预算,在评价和考核实际成本时,往往需要使用插值法来计算实际业务量的预算成本,比较麻烦。

【例题6】

甲企业采用列表法编制的2015年6月制造费用预算如表下所示。

制造费用预算

单位:

元

业务量(直接人工工时)

420

480

540

600

660

占正常生产能力百分比

70%

80%

90%

100%

110%

变动成本:

运输费用(b=0.2)

84

96

120

132

电力费用(b=1.0)

材料费用(b=0.1)

42

48

54

60

66

546

624

702

780

858

混合成本:

442

493

544

595

746

192

204

216

228

240

634

697

760

823

986

固定成本:

400

总计

1580

1721

1862

2003

2244

设实际工时为500工时,实际发生制造费用1750元,要求评价其实际成本控制业绩。

【答案】

企业控制成本较好,节约了成本。

在考核时,将实际成本和实际业务量的预算成本进行对比。

实际业务量的预算成本=650+510+208+400=1768(元)

变动成本=500×

1.3=650(元)

固定成本=400(元)

①修理费

(500-480)÷

(540-480)=(x-493)÷

(544-493)

x=510(元)

②油料费

(540-480)=(y-204)÷

(216-204)

y=208(元)

三、定期预算法与滚动预算法

(一)定期预算法

定期预算,也称为阶段性预算,是指在编制预算时以不变的会计期间(如日历年度)作为预算期的一种编制预算的方法。

定期预算法的优点是:

能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价。

定期预算法的缺点是:

(1)盲目性。

由于定期预算往往是在年初甚至提前两三个月编制的,对于整个预算年度的生产经营活动很难作出准确的预算,尤其是对预算后期的预算只能进行笼统地估算,缺乏远期指导性,给预算的执行带来很多困难,不利于对生产经营活动的考核与评价。

(2)滞后性。

由于定期预算不能随情况的变化及时调整,当预算中所规划的各种活动在预算期内发生重大变化时(如预算期临时中途转产),就会造成预算滞后过时,使之成为虚假预算。

(3)间断性。

由于受预算期间的限制,致使经营管理者的决策视野局限于本期规划的经营活动,通常不考虑下期。

例如,一些企业提前完成本期预算后,以为可以松一口气,其他事等来年再说,形成人为的预算间断。

因此,按固定预算方法编制的预算不能适应连续不断的经营过程,从而不利于企业的长远发展。

为了克服定期预算法的缺点,在实践中可采用滚动预算的方法编制预算。

(二)滚动预算法

滚动预算法又称连续预算法或永续预算法,是指不将预算期与会计年度挂钩,使预算期始终保持为一个固定长度(一般为12个月),随着预算的执行不断地补充预算,逐期向后滚动,连续不断地以预算形式规划未来经营活动的一种预算方法。

滚动预算的基本做法是使预算期始终保持12个月,每过1个月或1个季度,立即在期末增列1个月或1个季度的预算,逐期往后滚动,因而在任何一个时期都使预算保持为12个月的时间长度。

这种预算能使企业各级管理人员对未来始终保持整整12个月时间的考虑和规划,从而保证企业的经营管理工作能够稳定而有序地进行。

采用滚动预算法编制预算,按照滚动的时间单位不同可分为逐月滚动、逐季滚动和混合滚动。

1.逐月滚动

逐月滚动是指在预算编制过程中,以月份为预算的编制和滚动单位,每个月调整一次预算的方法。

按照逐月滚动方式编制的预算比较精确,但工作量较大。

2.逐季滚动

逐季滚动是指在预算编制过程中,以季度为预算的编制和滚动单位,每个季度调整一次预算的方法。

逐季滚动编制的预算比逐月滚动的工作量小,但精确度较差。

3.混合滚动

混合滚动是指在预算编制过程中,同时以月份和季度作为预算的编制和滚动单位的方法。

这种预算方法的理论依据是:

人们对未来的了解程度具有对近期把握较大,对远期的预计把握较小的特征。

逐月滚动预算方式示意图

逐季滚动预算方式示意图

混合滚动预算方式示意图

运用滚动预算法编制预算,使预算期间依时间顺序向后滚动,能够保持预算的持续性,有利于结合企业近期目标和长期目标,考虑未来业务活动。

使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。

【例题7】

永续预算能够使预算期间与会计年度相配合,便于考核预算的执行结果。

(

)

【答案】错误

【解析】滚动预算,又称连续预算或永续预算,是指在编制预算时,将预算期与会计年度脱离。

而定期预算能够使预算期间与会计年度相配合,便于考核预算的执行结果。

【例题8】

某公司甲车间采用滚动预算方法编制制造费用预算。

已知2015年各季度的制造费用预算如下表所示(其中间接材料费用忽略不计)。

第一季度

第二季度

第三季度

第四季度

直接人工预算总工时

52000

51000

46000

200000

变动制造费用

间接人工费用

208000

204000

184000

800000

水电与维修费用

130000

127500

115000

500000

小计

338000

331500

299000

1300000

固定制造费用

设备租金

180000

720000

管理人员工资

80000

320000

260000

1040000

制造费用合计

598000

591500

559000

2304000

2015年3月31日公司在编制2015年第2季度至2016年第1季度滚动预算时,发现未来的四个季度中将出现以下情况:

(1)间接人工费用预算工时分配率将上涨10%,即上涨为4.4元/小时。

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%,即降低为576000元。

(3)2015年第2季度至2016年第1季度预计直接人工总工时分别为51500小时、51000小时、46000小时和57500小时。

要求:

编制2015年第2季度至2016年第1季度制造费用预算。

2015年第2季度至2016年第1季度制造费用预算

2015年度

2016年度

直接人工预算总工时(小时)

51500

57500

206000

226600

224400

202400

253000

906400

128750

143750

515000

355350

351900

317400

396750

1421400

144000

576000

224000

896000

579350

575900

541400

620750

2317400

【例题9】

丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下。

资料一:

2015年分季度的制造费用预算如下表所示。

11400

12060

12360

12600

48420

91200

×

387360

其中:

50160

53064

54384

55440

213048

56000

48500

194000

生产准备与车间管理

注:

表中“×

”表示省略的数据。

资料二:

2015年第二季度至2016年第一季度滚动预算期间。

将发生如下变动:

(1)直接人工预算总工时为50000小时。

(2)间接人工费用预算工时分配率将提高10%。

(3)2015年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:

2015年第二季度至2016年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成。

其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本。

根据历史资料分析,生产准备费的成本效益远高于车间管理费。

为满足生产经营需要,车间管理费总预算额的控制区间为12000元至15000元。

(1)根据资料一和资料二,计算2015年第二季度至2016年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2015年第二季度至2016年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

(1)间接人工费用预算工时分配率=(2

升级会员

升级会员