白糖行情展望及投资策略Word格式文档下载.docx

《白糖行情展望及投资策略Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《白糖行情展望及投资策略Word格式文档下载.docx(9页珍藏版)》请在冰豆网上搜索。

第三阶段:

2010年10月-11月初疯狂上涨。

“十一”长假之后,由于国际原糖过剩预期下调、国内新榨季增产预计有限、工业库存偏低等因素影响,白糖在市场资金积极推动下,内外盘轮动,走出了一波急速上涨行情,短短一个月,ICE原糖指数突破30美分大关,创下近30年高位。

郑糖指数也创下7447点的历史高点。

第四阶段:

11月中旬-至今冲高回落强势调整。

11月11日,国际市场上印度政府白糖出口200万吨许可消息影响,ICE原糖连续两日10%幅度的暴跌,将原糖指数带回至23美分附近,之后进入近一个月的强势调整,目前原糖指数反弹至30美分。

在原糖下跌的带动下,加上国内加息、调整准备金、国家行政手段物价调控及交易所保证金规则调整等因素,郑糖也冲高回落,在6200-7000点区间展开强势整理。

第二部分2011年白糖供求分析

一、国际供求分析

1、国际糖市供应紧张局面得到小幅缓解

在08/09榨季,世界各地的天气原因对全球糖产量带来巨大影响,印度食糖产量由上一榨季的2630万吨骤减至1480万吨,由食糖净出口国成为食糖净进口国,造成全球食糖供给形势的紧张,印度预计白糖供需缺口超过800万吨。

为弥补因国内食糖供给不足造成的缺口,印度联邦政府2009年4月20日正式允许免税进口白糖,以往白糖进口须征收60%的进口关税;

今年2月,印度联邦政府已放宽原糖进口限制,批准进口原糖后不再需要履行复出口白糖的义务,2009年印度进口白糖600万吨,09/10榨季印度的食糖产量可望出现恢复性增长。

而巴西最近三年产量也大幅度增加,在2008/09榨季巴西的糖产量并没有受太大影响,但是之后糖产量依旧大幅增长,带动全球糖产量在今年有所恢复性增长,预计下一个榨季全球糖产量将继续增长。

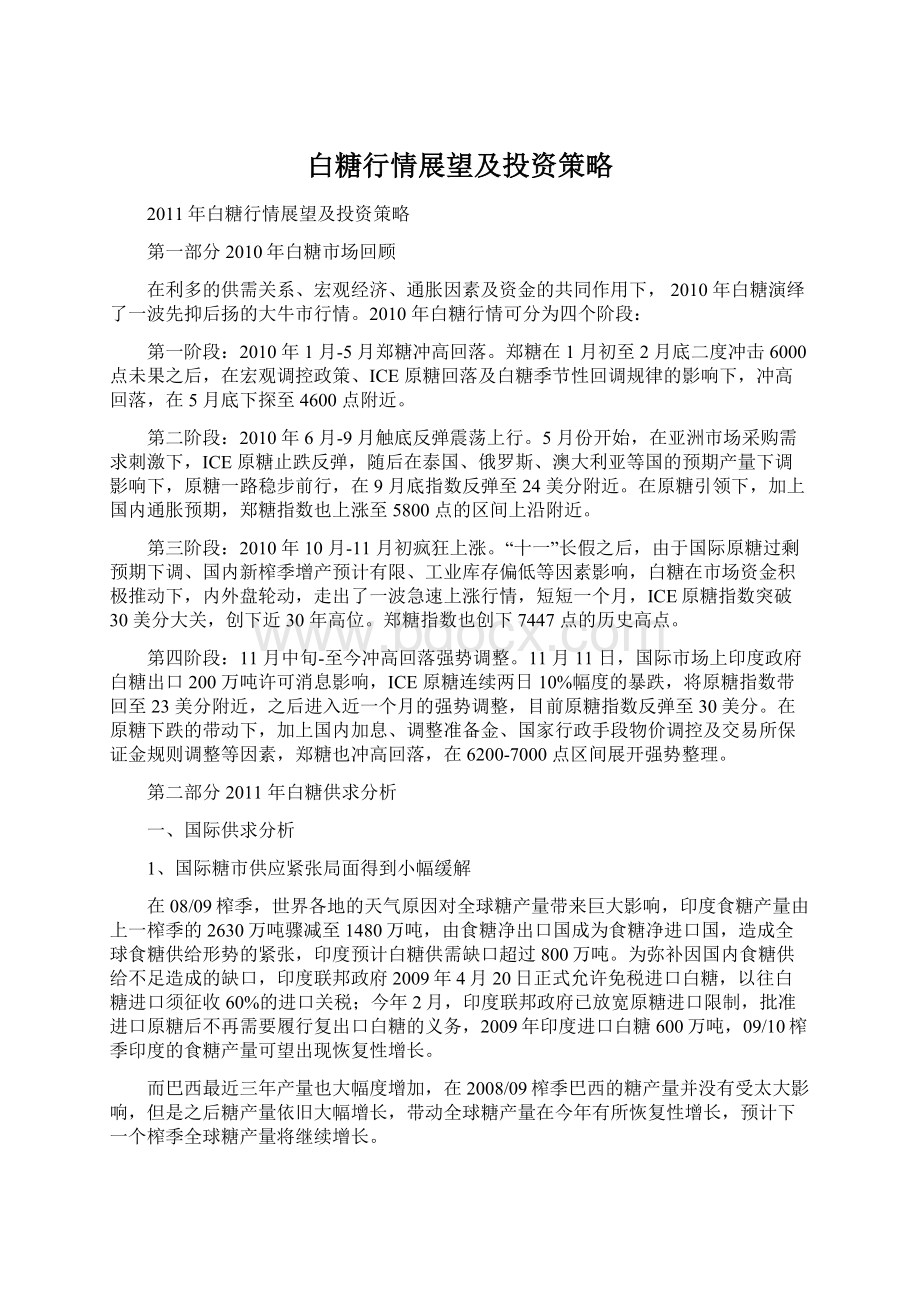

(世界历年食糖产量)

同样,从上图我们可以看出,全球糖产量在经历2008/09榨季的低迷后,逐渐开始恢复性增长,主要来自于印度的恢复性增长。

未来全球糖的总体供求紧张的局面将得到缓解。

根据权威机构的预测,09/10年度全球食糖处于维持供求偏紧状态,而2010/11年度全球食糖产量有望出现恢复性增长,从而扭转全球供求关系,全球可能在2010/11年度产量实现正常增长水平。

下图是各个机构预计的全球糖未来的供需水平,各个机构都预计将会出现供应过剩局面,只是过剩的幅度不同。

2、全球库存仍处于历史低水平

尽管全球糖产量将逐步提高,但是全球的库存仍处在较低水平,下图反映出全球食糖生产的波动非常大,09/10榨季和10/11榨季国际食糖产量显著回升,一方面是食糖生产国的产区天气好转,另一方面就是高糖价促使了糖料面积的增加。

而国际食糖消费量基本保持稳定增长态势,预计10/11榨季全球消费量将较本榨季增长2.3%,但由于产量的增幅超过消费增长幅度,10/11榨季国际糖市将从供给缺口转变为过剩。

从下表可以看出,大部分分析机构对本榨季全球糖市缺口的最新预估均较前次预测值有所下调,同时把10/11榨季的供应过剩量上调,这给国际糖价带来较大冲击。

分析机构LICHT预计,全球食糖产量将从原先预期的1.539亿吨增至1.5505亿吨。

由于生产食糖的利润明显好于酒精,估计10/11榨季巴西食糖产量将有较大幅度的提升。

不仅是巴西,由于天气条件转好、09/10榨季高糖价促使甘蔗种植面积扩大,估计印度食糖产量也将有较大幅度的提升。

另外,国内糖价上涨同样也刺激了中国、澳大利亚、泰国、巴基斯坦和印度尼西亚等产糖国的甘蔗生产。

虽然10/11榨季全球食糖市场供给过剩,但估计不会太困扰市场,在全球食糖库存量降至94/95榨季以来的最低水平之际,食糖供给适量过剩对补充食糖库存量有好处,也意味着大幅下跌的可能性也不大。

(世界历年食糖库存)

3、世界白糖需求增长在亚洲供应增长在南美

从世界角度讲,欧洲和美洲等发达国家,虽然糖需求量大,但是增长潜力不高;

而俄罗斯、非洲、澳洲、加勒比地区,虽然糖需求量较大,但是整体人口基数较小,人口增长速度慢,糖总体需求量小,增长潜力也不高;

而亚洲地区,总人口几乎占世界人口的一半,虽然人均糖消费量偏低,但是大部分亚洲国家是发展中国家,人均糖消费量增长潜力巨大,未来世界白糖消费的增长点将来自于亚洲。

以2010年为例,世界白糖消费量增长410万吨,而亚洲地区白糖消费量就增长了350万吨。

我们相信未来随着世界发展中国家的经济发展,世界白糖的需求将持续增加。

按照现在的增长速度,2011年整个世界白糖需求量将有望增加400万吨至1.63亿吨。

而从全世界白糖供应来看,欧洲、俄罗斯地区白糖供应以甜菜为主,而适宜耕种甜菜的土地又不多,从事农业生产的人口又较少,因此欧洲和俄罗斯甜菜种植区扩大产量较难;

东南亚是甘蔗主产区,但是人口众多,可开垦的土地又较少,继续扩种甘蔗缺少土地,而农业产业化不发达,受天气影响较大,产量经常上下变化较大。

全世界白糖供应量增加的唯一动力来自于巴西,巴西是世界上甘蔗产量最大的国家,大部分糖用于出口。

巴西土地肥沃,水资源丰富,而且热带雨林地区有大量可以开垦的土地,有充足的资源可以扩张甘蔗,未来世界白糖供应情况主要看巴西。

按照现在的增长速度,2011年巴西出口最乐观有望增加400万吨,刚刚满足世界需求。

二、国内供求分析

1、去年国内白糖明确减产2011白糖增产希望不大

10/11榨季(即上一年度)我国食糖产量预计为1180万吨左右,略微高于2009,产量为最近三年最低,这也符合白糖市场一贯三年的周期,由于目前甘蔗已经收割了一半,南方各个糖厂正在榨季当中,因此本榨季的产量几乎已经确定,未来差别将不会太大。

对于未来的11/12榨季,我们认为增产的希望仍然不大。

我们主要从种植面积和单产两方面分析。

(历年白糖产量及增长率)

09/10榨季食糖供应量的下降主要来自播种面积的下降和单产的下滑。

早在08/09榨季受甘蔗收购价格偏低影响,白糖种植面积大幅下降,09/10榨季尽管广西种植面积有所增加,但是由于云南2010年春天干旱,影响甘蔗的种植,受此影响,09/10种植面积增加并不明显。

对于新榨季的种植面积,我们认为新榨季种植面积不会大幅增加,具体有以下三个原因:

(1)甘蔗种植的收益不高。

广西地区甘蔗的单产为4.5吨左右,往年广西地区的收购价是每吨280元,尽管今年广西再次大幅提高甘蔗种植收购价至410元/吨,海南甘蔗收购价到达500元左右,但是折合每亩年收入才2000多元,这样的年收入也只是农民工进城打工一个月的收入,在中国从事农业生产的收入普遍偏低,甘蔗也不例外。

但是,和其他农作物相比,甘蔗的播种生长期间并不需要大量的人力,而收割期间必须依靠人力手工收割,甘蔗不能像其他作物一样依靠机器收割,这就造成了一年中大部分时间农民无所事事,而收割期间又必须投入大量的人力参与收割这一状况。

近些年来,由于进城打工收入远高于农业种植,大部分农村壮劳动力进城务工,农村壮劳力较少,而甘蔗的收割又需要投入大量人力,造成收割期间劳动力紧缺,雇佣砍工的报酬水涨船高,目前收割期间砍工的报酬为一天100元,而三四年前砍工的报酬只有10多元。

对于每亩年收入只有2000多元的农民来说,根本雇不起砍工来进行甘蔗收割,因此在广西目前参与甘蔗收割的大部分是老年人和留守妇女,对于他们来说能够维持现状的耕地正常生产已经非常不容易,根本没有人力来扩大种植面积。

未来即使广西能够扩大种植面积,但是人力的短缺将是限制甘蔗扩大种植面积的瓶颈。

(2)和其他农作物相比,种植甘蔗的收入也不高。

广西除了种植甘蔗,还可以种植木薯、桑蚕、玉米等,种植桑蚕的收益要远高于甘蔗,但是并不适合所有地区种植。

种植木薯较为简单,收入也要比甘蔗高,每亩年收入有3000元以上,虽然近些年来种植木薯收入下降,但是仍然比种植甘蔗收入高,广西近些年来有大量的土地用来种植木薯。

这也限制了甘蔗的种植面积。

(历年糖料种植面积)

我国短时间内很难能够明显提高甘蔗单产。

相对而言,巴西具有肥沃的土地,充足的水资源,巴西的甘蔗单产最高达到5.5吨。

我国相对而言土地资源有限,水资源有限,种植密度高,我国要想通过提高单产来增加产量,短时间也难以实现。

(历年糖料作物平均亩产)

对于2010/11榨季,我们预计白糖的产量将难以大幅度增加。

主要还是受限制于种植面积。

简单预计一下,本榨季白糖产量可能会继续持平,但是难以大幅增长,预计白糖产量1150万吨。

2、国内用糖行业需求强劲

同供应不同,最近几年白糖的需求量一直比较强劲,除了2006年白糖需求是负增长以外,最近几年白糖的需求增长幅度均超过5%,2007年更是达到了15%,最近几年白糖需求的平均增长速度在3%到5%左右。

我们认为,明年白糖的需求将会继续增加,报收估计和今年持平,达到1450万吨。

同时未来长期我们依然看好白糖的需求。

(历年白糖的消费量和增长速度)

白糖的需求中,40%为家用,60%为工业用途。

其中家庭的白糖需求有较强的刚性,一般不易改变。

我们重点分析工业用途。

我国用糖工业当中最大的两块分别是食品制造业和饮料制造业,这两项工业用途占整个用糖工业用途的60%。

下图表明我国食品制造业和饮料制造业各个月的工业增加值增长速度都超过10%,我们有理由相信,2010年食品制造业和饮料制造业的工业增加值将会继续增加。

(食品制造业和饮料制造业工业增加值增长速度)

上图是我国的饮料产量,饮料行业用糖量占整个白糖工业需求的35%左右。

从下图可以看出,2002年至2009年,我国饮料行业的产量增加幅度均超过15%,2008年的金融危机也没有对饮料业有任何影响。

如此估计,仅算饮料行业,2010年保守估计饮料行业产量增加12%,我国的白糖需求将增加70万吨左右,如果加上其他行业用糖量的增加,我国2011年白糖需求有望达到1500万吨。

3、国内白糖库存可能不足以弥补未来的缺口

以下是本轮上涨周期中白糖历次抛储的数量和价格,在2009年年末,根据上一轮下跌周期中国家的收储情况估计,国家库存是300万吨左右,到目前为止,累计国家抛储已经达到12次230万吨以上,未来国家可以用的库存预计100万吨左右。

去年我国白糖已经缺口300万吨了,如果今年产量难以大幅度增加,至少还将有300万吨供求缺口,届时国家库存可能也难以弥补这个缺口。

到时候只能依靠大幅度进口白糖来满足国内需求。

(本次上涨周期白糖历次抛储数量和价格)

4、白糖进口难以产生大影响但是未来需要扩大进口

我国白糖进口是配给制,每年白糖进口配额在120万吨左右。

每年的净进口量在100万吨左右,相对于我国每年1400万吨的需求量,白糖的进口量相对而言非常少,最近十年,白糖的进出口量不到总消费量的十分之一,白糖的进出口量对于国内白糖市场难以产生较大的影响,但是投资者也需要密切关注白糖的进出口,因为净进口量也作为白糖供应很重要的一部分。

像前文所说,如果未来人均白糖需求量增加至15公斤,那么未来我国白糖需求量将超过2000万吨,届时国内的供应有限,为了满足国内白糖需求,只有扩大进口一条出路。

现在的净进口量是100万吨左右,未来5年有望净进口量达到500万吨左右,届时,有望国内白糖市场由之前的封闭市场,变成开放的市场,世界白糖贸易的格局也将发生转变。

(我国历年白糖净进口量)

三、2011年榨季白糖供需分析:

09/10榨季白糖的总体供应量为1400万吨,由于白糖需求弹性较小,尽管白糖价格已经创历史新高,但是白糖需求不会因为高糖价而得到遏制,白糖今年需求有望达到1500万吨,由此可知,2011年将再现紧张,国内紧张的局面可能迫使国家扩大进口以弥补供求缺口。

如果国内2011年需要进口白糖,我们初步计算一下,按照30美分/磅的外盘价格计算,从泰国进口原糖之后加工成成品糖的成本是6800元左右,如果从巴西进口则达到6900元左右。

和国内的现货价格基本持平。

如果未来需要进口白糖,那么我国国内现货价格一定要高于外盘价格。

如果说以前我国不进口白糖,我们不用参考外盘价格,那么在2011年之后,我们应该更多的关注外盘价格。

从我们分析国际市场白糖供求得知,最近三年世界白糖供应连续增长,但是库存持续下降,发展中国家需求旺盛,未来白糖价格难以大幅下跌。

第三部分2011年白糖行情展望

如上图所示,白糖1109跌破7200之后进入回落阶段,均线系统逐步下压呈现空头排列。

短期关注6700附近支撑,或有反弹行情,但白糖市场的周期性致其在3至5月份表现较弱,这段时间内延续振荡回落的行情概率偏高。

由于上半年新糖上市,供应较为充足,下半年则趋紧,2011年白糖价格或现先抑后扬的走势。

上半年操作逢高做空为主,遇6700暂进减仓离场空单,乘反弹至7000之上再空,止损7200,若跌破6700关口,则继续持仓空单,直至回落进入5900-6200区域逢低离场;

下半年逢低做多为主,较佳建仓区域关注5900-6200区间,逢低买入,止损5900。

以上观点仅供参考,据此入市盈亏自负

研发部:

严琴芳

良茂期货泉州营业部

2011.3.17

升级会员

升级会员