中级财务管理50讲之第23讲混合成本Word格式文档下载.docx

《中级财务管理50讲之第23讲混合成本Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中级财务管理50讲之第23讲混合成本Word格式文档下载.docx(9页珍藏版)》请在冰豆网上搜索。

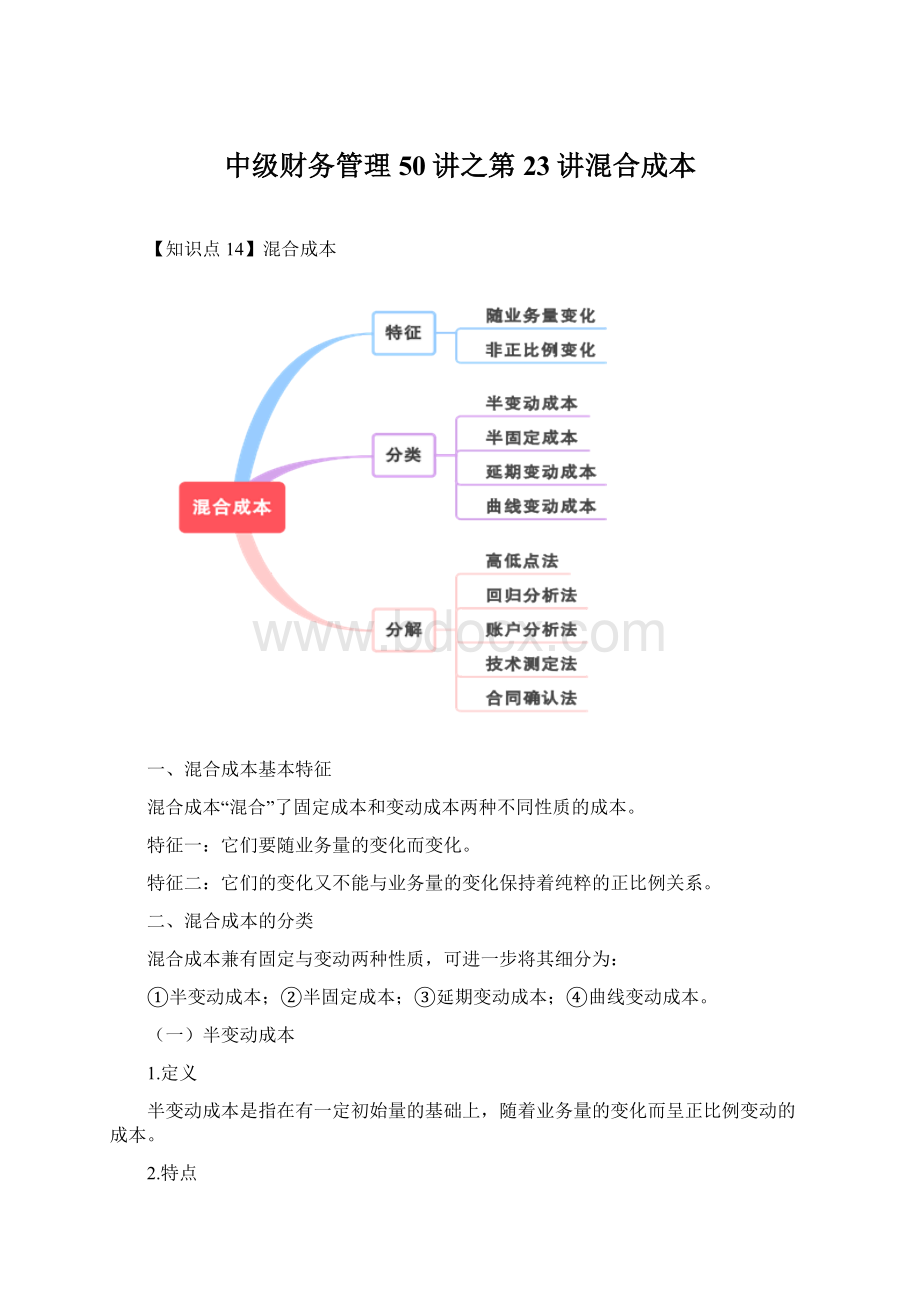

半变动成本通常有一个初始的固定基数,在此基数内与业务量的变化无关,这部分成本类似于固定成本;

在此基数之上的其余部分,则随着业务量的增加成正比例增加。

3.教材举例

如固定电话费,假设月租费为20元,只能拨打市内电话,每分钟0.10元,则如果某月的通话时间为1分钟,总的话费为20.10元;

如果某月的通话时间为100分钟,总的话费为30元。

(二)半固定成本

1.定义与特征

半固定成本也称阶梯式变动成本,这类成本在一定业务量范围内的发生额是固定的,但当业务量增长到一定限度,其发生额就突然跳跃到一个新的水平,然后在业务量增长的一定限度内,发生额又保持不变,直到另一个新的跳跃。

2.教材举例

企业的管理员、运货员、检验员的工资等成本项目就属于半固定成本。

以检验员的工资为例,假设1名检验员的工资为5000元,如果产量在10万件以内,只需要1名检验员;

产量在10万~20万件之内,需要2名检验员;

产量在20万~30万件之内,需要3名检验员。

则产量在10万件以内,检验员的工资总额为5000元;

产量在10万~20万件之内,检验员的工资总额为10000元;

产量在20万~30万件之内,检验员的工资总额为15000元。

(三)延期变动成本

延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,与业务量的增长成正比例变动。

(1)职工的基本工资。

在正常工作时间情况下是不变的;

但当工作时间超出正常标准,则需按加班时间的长短成比例地支付加班薪金。

(2)手机流量费。

假设每月的套餐费是50元,流量限额为2G,每月的流量超过2G之后,按照1元/兆收费,则如果某月的总流量在2G之内,流量费为50元,如果超出1兆,则流量费为51元,如果超出10兆,则流量费为60元。

(四)曲线变动成本

曲线变动成本通常有一个不变的初始量,相当于固定成本,在这个初始量的基础上,随着业务量的增加,成本也逐步变化,但它与业务量的关系是非线性的。

2.划型分类

递增曲线成本

随着业务量的增加,成本逐步增加,并且增加幅度递增。

累进计件工资、违约金等

递减曲线成本

用量越大则总成本越高,但增长越来越慢,变化率递减

有价格折扣或优惠条件下的水、电消费成本、“费用封顶”的通信服务费等

三、混合成本的分解

1.混合成本分解是决定特定成本的性态的过程,需要运用一定的方法估计成本与业务量之间的关系,并建立相应的成本函数模型。

2.混合成本的类型很多,情况也比较复杂。

把所有的混合成本都近似地看成是半变动成本,都用y=a+bx来表达,则混合成本的数学描述问题可以大大简化。

3.为确定固定成本和变动成本的历史平均值或标准值,而进行混合成本分解,目的是建立总成本的直线方程,以便在决策和计划中使用。

①由于一定期间的固定成本的发生额是稳定的,它可以用y=a来表示;

②变动成本的发生额因业务量而变,它可以用y=bx来表示;

③如果只有这两类成本,则总成本可以用y=a+bx来表示;

④只要确定了a和b,便可以方便地计算出在相关范围内任何业务量x下的总成本y。

4.混合成本的分解主要有:

①高低点法、②回归分析法、③账户分析法、④技术测定法和⑤合同确认法等。

(一)高低点法

高低点法是以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。

2.公式

公式一:

单位变动成本=

学习提示

分子不是(最高成本-最低成本),而是(最高点业务量成本-最低点业务量成本)。

业务量增加时,总成本的增加是变动成本增加引起的,所以,单位产品的增量成本就是单位产品的变动成本。

公式二:

固定成本总额=最高点业务量成本-单位变动成本×

最高点业务量

或:

固定成本总额=最低点业务量成本-单位变动成本×

最低点业务量

是根据已经计算出来的单位变动成本,推算业务量最高(或最低)期的变动成本总额,然后用总成本减去变动成本求得固定成本。

【经典例题】假设A公司的业务量以直接人工小时为单位,20×

7年12个月份的业务量在5.0万~7.5万小时之间变化,维修成本与业务量之间的关系如下表:

月份

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

业务量

(万小时)

5.1

5.5

5.6

6.0

6.1

7.5

7.4

7.2

7.0

6.8

6.5

5.0

维修成本

(万元)

100

104

105

108

109

120

121

118

115

112

111

101

本例中,最高点业务量为7.5万小时,对应的维修成本为120万元;

最低点业务量为5.0万小时,对应的维修成本为101万元。

=7.6(万元/万小时)

固定成本总额=120-7.6×

7.5=63(万元)或

固定成本总额=101-7.6×

5.0=63(万元)

本维修成本的一般方程式:

y=63+7.6x

这个方程式适用于5.0万~7.5万直接人工工时的业务量范围。

例:

20X8年1月份计划业务量为6.5万小时,则预计维修成本为:

y=63+7.6×

6.5=112.4(万元)

预计的结果,可能与实际成本不同,主要在于用方程式预计的维修成本代表历史平均水平,而实际发生额有一定偶然性。

3.高低点法评价

优点

计算简单

缺点

只采用了历史成本资料中的高点和低点两组数据,故代表性较差

(二)回归分析法

1.回归分析法是一种较为精确的方法。

2.根据过去一定期间的业务量和混合成本的历史资料,应用最小二乘法原理,算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。

(三)账户分析法

1.账户分析法,又称会计分析法,是根椐有关成本账户及其明细账的内容,结合其与业务量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。

2.这种方法简便易行,但比较粗糙且带有主观判断。

(四)技术测定法

1.技术测定法,又称工业工程法,是根据生产过程中各种材料和人工成本消耗量的技术测定来划分固定成本和变动成本的方法。

2.该方法通常只适用于投入成本与产出数量之间有规律性联系的成本分解。

(五)合同确认法

1.合同确认法是根据企业订立的经济合同或协议中关于支付费用的规定,来确认并估算哪些项目属于变动成本,哪些项目属于固定成本的方法。

2.合同确认法要配合账户分析法使用。

上述各种混合成本分解的方法,并不是完全独立的,不能指望使用一种方法解决全部混合成本分解问题,往往需要互相补充和印证。

①技术测定法可能是最完备的方法,可以用于研究各种成本性态,但也并非完全独立,在进入细节之后要使用其他技术方法作为工具。

②账户分析法是一种比较粗略的分析方法,在判定某项成本的性态时还要借助技术测定法或回归分析法等。

③高低点法和回归分析法,都属于历史成本分析的方法,它们仅限于有历史成本资料数据的情况,而新产品并不具有足够的历史数据。

【经典题解·

单选题】企业为维持一定经营能力所必须负担的最低成本是( )。

(2009年)

A.变动成本

B.混合成本

C.约束性固定成本

D.酌量性固定成本

【答案】C

【解析】约束性固定成本属于企业“经营能力成本”,是企业为维持一定的生产能力必须负担的最低成本。

单选题】下列混合成本的分解方法中,比较粗糙且带有主观判断特征的是( )。

(2013年)

A.高低点法

B.回归分析法

C.技术测定法

D.账户分析法

【答案】D

【解析】账户分析法,又称会计分析法,它是根椐有关成本账户及其明细账的内容,结合其与业务量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。

这种方法简便易行,但比较粗糙且带有主观判断。

单选题】根据成本性态,在一定时期一定业务量范围之内,职工培训费一般属于( )。

(2016年)

A.半变动成本

B.半固定成本

【解析】酌量性固定成本是指管理当局的短期经营决策行动能改变其数额的固定成本。

例如:

广告费、职工培训费、新产品研究开发费用等。

可知选项D正确。

单选题】某公司电梯维修合同规定,当每年上门维修不超过3次时,维修费用为5万元,当超过3次时,则在此基础上按每次2万元付费,根据成本性态分析,该项维修费用属于( )。

(2014年)

C.延期变动成本

D.曲线变动成本

【解析】延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,与业务量增长成正比例变动,因此选项C正确。

【本章回顾】

1.本章依次讲解了财务管理的基础性知识内容,包括:

货币时间价值、资产及其组合的收益与风险计量和成本性态分析三部分内容,是后面章节学习的理论基础与预备铺垫。

因此,本章是全书知识体系中的基础性重要章节,既可独立考查,也可与相关章节结合考查。

2.本章知识点考试题目相对灵活,有一定难度,适宜全题型考查。

但是题目考查套路具有明显规律性,有章可循。

3.本章所讲的三部分内容相对独立,在考试时“各考各的”,因此,在复习时要各个击破。

每部分内容要在理解的基础上进行学习与记忆,同时要重视教材的例题、举例等,这些都是实际考试出题的蓝本。

每部分内容学习要先建立框架体系,再进行细节记忆,即在理解基础上,将相关内容记全、记准、记牢,方可达到考试要求。

升级会员

升级会员