gestion de portefeuille文档格式.docx

《gestion de portefeuille文档格式.docx》由会员分享,可在线阅读,更多相关《gestion de portefeuille文档格式.docx(31页珍藏版)》请在冰豆网上搜索。

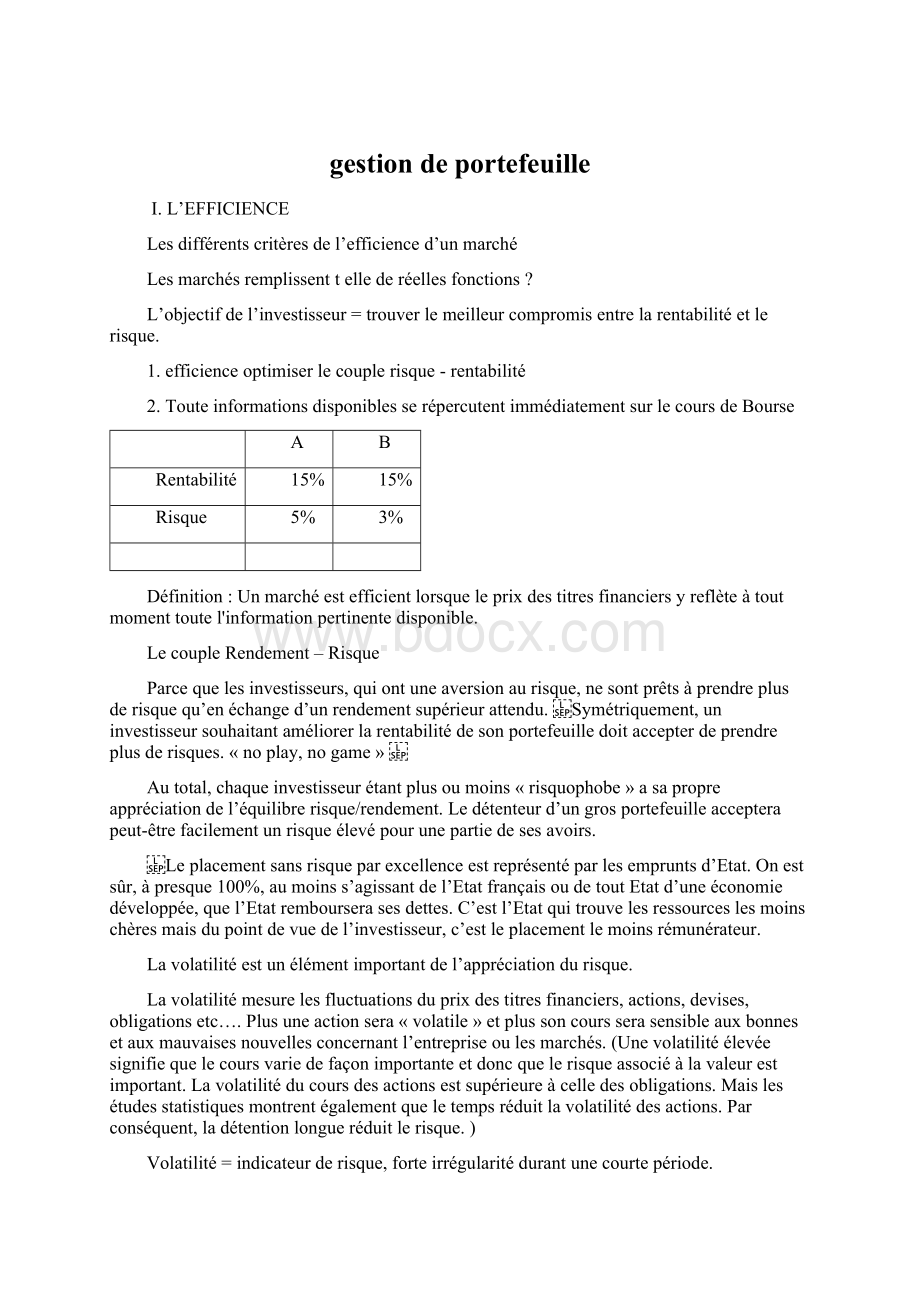

desonportefeuilledoitaccepterdeprendreplusderisques.«

noplay,nogame

»

Autotal,chaqueinvestisseuré

tantplusoumoins«

risquophobe»

asapropreappré

ciationdel’é

quilibrerisque/rendement.Ledé

tenteurd’ungrosportefeuilleaccepterapeut-ê

trefacilementunrisqueé

levé

pourunepartiedesesavoirs.

Leplacementsansrisqueparexcellenceestrepré

senté

parlesempruntsd’Etat.Onestsû

r,à

presque100%,aumoinss’agissantdel’Etatfranç

aisoudetoutEtatd’uneé

conomiedé

veloppé

e,quel’Etatrembourserasesdettes.C’estl’Etatquitrouvelesressourceslesmoinschè

resmaisdupointdevuedel’investisseur,c’estleplacementlemoinsré

muné

rateur.

Lavolatilité

estuné

lé

mentimportantdel’appré

ciationdurisque.

mesurelesfluctuationsduprixdestitresfinanciers,actions,devises,obligationsetc….Plusuneactionsera«

volatile»

etplussoncoursserasensibleauxbonnesetauxmauvaisesnouvellesconcernantl’entrepriseoulesmarché

s.(Unevolatilité

é

esignifiequelecoursvariedefaç

onimportanteetdoncquelerisqueassocié

à

lavaleurestimportant.Lavolatilité

ducoursdesactionsestsupé

rieureà

celledesobligations.Maislesé

tudesstatistiquesmontrenté

galementqueletempsré

duitlavolatilité

desactions.Parconsé

quent,ladé

tentionlongueré

duitlerisque.)

Volatilité

=indicateurderisque,forteirré

gularité

durantunecourtepé

riode.

Sipré

senced’unefortevolatilité

=iln’yarienà

fairesurcemarché

.

excessive=forteanomaliedesentreprises

∙Perceptiondurisquediffé

renteselonchacun.Nousn’avonspaslamê

mevisiondurisque.

∙Labourseestinfluencé

epartouteslesinformationspertinentesdisponibles.

-Lesport(jeuxOlympique

;

ledopageré

pé

té

deL.Amstrongetlapertedeses7mé

daillesaeuunimpactsursespartenariatsetlaBourse),

-Lesdenré

esalimentaires

-letemps(rareté

decertainesmatiè

res1è

re,lesé

ismeauJaponsuivid’unecatastrophenuclé

aireaengendré

unechutedelamonnaiejaponaiseet–20%surlabourseouToyota)

-lesé

mentsgé

ostraté

giques(Iran-Israë

l)

∙L’omnisciencesurtouslessujetsestirré

alisable

Lesdé

cideursrepré

sentent7%delapopulation

(Courtiersenbourse=efficienceorganisationnelleetstructurelle)

litd’initier=uneinformationestdisponiblemaispasà

laporté

edetous

ssontenpartieefficients.

Conditionà

l’apparitiondel’efficience.

1Allocationoptimaledesressources

2Justeré

rationdutempsdel’é

change

3Liquidité

4Atomicité

1.Unepersonnequialechoixinvestiradanscequ’illuiapporteraleplusderessourcesfinanciè

res(ressourcesfinanciè

requivontversdesinvestissementsrentableetcontribuantaubienfonctionnementdel’é

conomie.)

(Sidesfraissontelevé

ssurchaqueopé

ration=multiplierlesfrais)

2.L’efficienceestinefficacesous2conditions

-Fraistropé

-Qu’ilneseré

munè

repassuffisamment=failleenplusd’intermé

diaire.

3.unmarché

estefficients’ilbé

né

ficiedenombreuxé

changesdené

gociation=liquidité

dumarché

LeCAC40repré

sente80%dumarché

≠BoursedeParisenpossessionde1000entreprisesmaistrè

speudetransactionssontré

alisé

es

Ex

Hermes=entreprisenonliquide

seul1%destitressontné

gociables

3.Atomicité

=concurrenceparfaite

O=D(aucunn'

atteintuneimportancesuffisantepourqu'

ilpuisse,à

luiseul,modifierl'

offreoulademande,leprixdumarché

estalorsthé

oriquementindé

pendantdel'

actiondesproducteursetdesconsommateurs.)

Unprixestjustesiunepersonnemoralenedé

tientpasunetelleposition,qu’ilestcapablededé

formerouorienter,leprixà

sonavantage.Laconcurrencedoitê

tretrè

simportantepouré

viterdel’atomicité

Applepeutdé

tournerleurprixà

leuravantage.

GROSSMARKSHGLITZ=paradoxedansunmarché

efficient.Iln’yaaucunechancequ’uneactionsoitsurousous-é

valué

dueaumimé

tisme.

=lagestionactivenerapporteraipasd’argentsilemarché

taittotalement

cô

desholdingsentreprisesmè

resdé

tenantdesentreprisesfilles

M

A=100MillionsB=200MillionsC=300Millions

(Sicoté

enBourse=lavaleur=300Millionsest-cequelaholdingvaê

trepuissantepourimposersastraté

gieselonlaBourse.Lesholdingssonttoujourssous-é

sparrapportà

lasocié

mè

re.)

II.LAFINANCECOMPORTEMENTALE

Selonlathé

oriefinanciè

restandard,l'

investisseurn'

estpastoujoursrationneletquesessentimentssontsoumisà

deserreursdejugementssysté

matiques(appelé

es"

biaiscognitifs"

)ouà

desfacteursé

motionnelscommelapeuroul'

excè

sdeconfiance,quiinterfè

rentlorsdesaprisededé

cisions.

1.Biaisdetraitementdel’information

1.Baisderepré

sentation

2.Biaisdefuturproche

3.Biaisdefauxconsensus

4.Biaisderaisonnementanalogique

5.Biaisdeconservatisme

6.Biaisdefamiliarité

7.Biaisd’ancrage

1.Biaisderepré

sentation=Tendanceà

extrapoler(=gé

raliser)unesituationparticuliè

re.

monbeaufrè

reestsympathiquedonctouslesbeauxfrè

ressontsympathiques

Gé

ralisationdephé

nomè

neparticuliermaisaucunfaitparticulier

2.BiaisdeFuturproche=cequic’estpassé

dansunpassé

ré

centvaseproduiredansunfuturproche.

Corré

lation(=lien)é

tablieentremesanticipationspersonnellesetlaperceptionquejemefaisd’unconsensus(=accordentreplusieurspersonnes).

lamajorité

desdé

puté

spolitiquesdisent«

oui

laconstitutionmaislepeupleà

voté

«

non

=corré

lationé

tablie=micro-causeetdé

calageentrelaré

alité

etl’idé

eperç

ue.

3.Biaisdefauxconsensus=Enl’absenced’informationparticuliè

resurlecomportementd’autrui,l’effetdefauxconsensusestcompatibleavecl’hypothè

sedeconnaissancecommune

delarationalité

chaqueindividusupposequel’autreestrationneletagiracommeluiseraitamené

lefaire.

4.BiaisdeRaisonnementanalogique=

Diffé

renceentrelaprobabilité

elleetlaprobabilité

perç

ue,fonctionnementparcomparaisonanalogiqueetnonparlogique

(uneopé

rationenboursefonctionnetoujoursà

teldateetà

telmoment.)Lesinvestisseursaccordentplusd’importanceauvecteurchanceetforteprobabilité

(raisonnementtrè

ssuperficiel)audé

trimentd’unraisonnementprofond.

5.Biaisdeconservatisme

tendancenaturelleà

sur-é

valueruneinformationquimedonneraisonetdonc,à

sous-é

valueruneinformationquimedonnedé

faut.

7.Biaisd’ancrage=biaisleplusrobustedelapsychologiesociale.consisteà

sefierà

lapremiè

reimpression.Lecerveaurapprochedesinformationsn’ayantaucunlien.

dé

cisionpriseà

laseconde=erreurcarassociationd’idé

e,parfoisjustifié

etd’autresfoisinjustifié

scequipeutnousconduireà

deserreursmonumentales

6.Baisdefamiliarité

Peurexprimé

eenversunechoseinconnue

ê

treenpossessiondetitresCarrefourenbourse=peurisqué

dueà

lanotorié

del’enseignetandisquel’enseignesuivanteeIkoyoKadopré

sentedenombreuxrisquedueà

safaiblenotorié

Leraisonnementci-dessusé

voqué

estcomplè

tementfaux.=mauvaiseestimationdurisquecarcecirepré

senteuneimpressiondeconnaissanceillusoireetnonparfaitementmaitrisé

e.

Lerisquedoitê

treobservé

danssonensembleetnonligneparlignecarleré

sultatn’estpasidentique.

Labourseneselimitepasauxchiffresmaisà

l’environnementglobaletauxinformationsdisponibles.

L’Interventiondesé

motionstelquelescraintesd'

uninvestisseurquivientd'

enchaî

nerunesé

riedeplusieursé

checsetquiauratendanceà

craindredeplusenpluslesvaleursrisqué

es.

Unspé

cialistedelafinancepensequ’ilestmaitredecesé

motions,alorsquelesé

motionssontincontrô

lables.

Deplusdesanomaliescalendairesouencoremé

orologiquesontsouventunfortimpactsurlemarché

financier.

enpé

riodedebeautempsetdefê

teslabourseatendanceà

monte.Lemoisdeseptembreestengé

rallemoidescrisesdiverses(11/09,faillitedeLemanBrother,crisede1985=-25%en1journé

esoit-380Milliardsdedollars….).=SuperstitionquiinfluencentlaBourse.Toutcecicorrespondà

desidé

esfaussesetcomplè

tementirrationnel,soitsansré

flexionprofonde.

Lemanquederationalité

lachancedegagneraulotoestde1/4milliards

unacheteurrationnelnedevraitpasjouerauloto,carceschancesdegagnersontquasiinexistantesmaisl’espoirquotidienrepoussecetteirrationalité

Lemanquederationalité

conduità

l’analysesuivante

l’expé

rience(deSmithetKahneman)etl'

é

tudeducomportementdesinvestisseursmontrentquesil'

ongagne1000euros,onauratendanceà

lesretirerrapidementcaronpourraittoutreperdrelelendemain.Al'

inversesil'

onperd1000euroslorsd'

unejourné

e,onauratendanceà

tenirsespositionsenespé

rant"

serefaire"

lorsdesprochainessé

ancesaurisquedecreusersespertes.C'

estlevieuxdictondu"

pasvendu,pasperdu"

quipeutparfoisseré

vé

lerfataletquis'

expliqueparlapsychologiedesinvestisse

升级会员

升级会员