锂离子电池市场调研分析报告.docx

《锂离子电池市场调研分析报告.docx》由会员分享,可在线阅读,更多相关《锂离子电池市场调研分析报告.docx(32页珍藏版)》请在冰豆网上搜索。

锂离子电池市场调研分析报告

2017年锂离子电池市场调研分析报告

图表目录

表格目录

第一节新能源汽车产销依旧两旺,下半年会更好

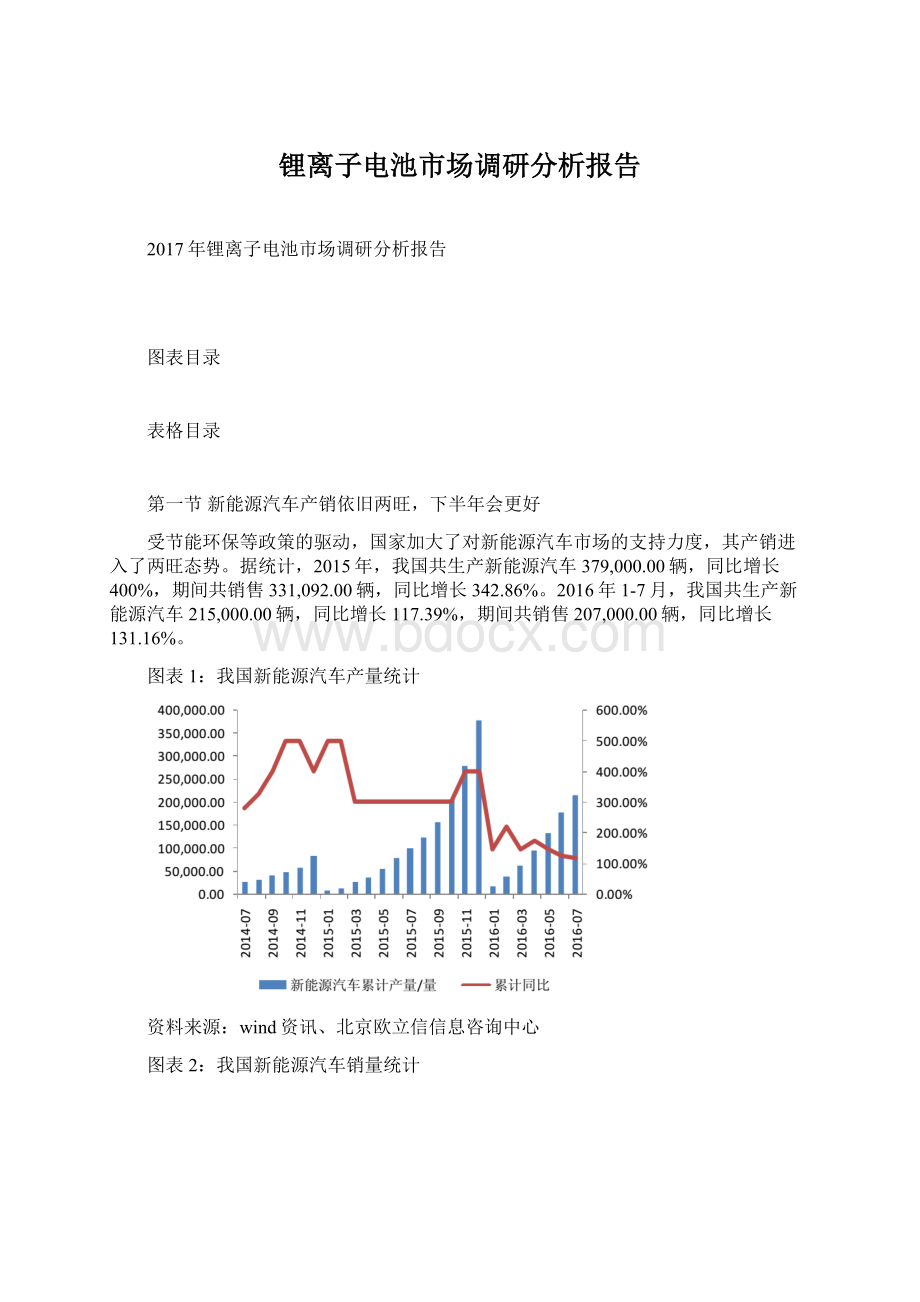

受节能环保等政策的驱动,国家加大了对新能源汽车市场的支持力度,其产销进入了两旺态势。

据统计,2015年,我国共生产新能源汽车379,000.00辆,同比增长400%,期间共销售331,092.00辆,同比增长342.86%。

2016年1-7月,我国共生产新能源汽车215,000.00辆,同比增长117.39%,期间共销售207,000.00辆,同比增长131.16%。

图表1:

我国新能源汽车产量统计

资料来源:

wind资讯、北京欧立信信息咨询中心

图表2:

我国新能源汽车销量统计

资料来源:

wind资讯、北京欧立信信息咨询中心

受骗补核查以及春节影响,今年一季度新能源汽车产销增速整体有所放缓,但是,随着核查结束,二季度开始又回归高增长轨道。

6月份的节能与新能源汽车产量为51,100.00辆,同比15年6月的26,133.00台增长95.54%,环比5月的35,947.00增长了42.15%。

而根据乘联会统计,6月的新能源乘用车销量为34,008.00台,同比15年6月的12,928.00台增长163%,环比5月的26,208.00增长了50%。

预计下半年产销增速将会好于上半年,将延续15年的高增长趋势,全年产量有望超过55万辆,将带动动力锂电池需求大幅提升。

图表3:

我国节能与新能源汽车1-6月份产量数据

资料来源:

节能与新能源汽车网、北京欧立信信息咨询中心

图表4:

我国新能源乘用车1-6月份销量数据

资料来源:

乘联会、北京欧立信信息咨询中心

第二节受新能源汽车行业支撑,动力锂电池需求激增,三元系有望领跑

一、动力锂离子电池需求大增

新能源汽车产量的快速增长,刺激了对动力离子电池的需求,成为推动锂离子电池需求增量快速提升的主要动因。

据统计,2011年我国电动汽车对锂离子电池的需求量为176.7万Kwh,占整个锂电池市场总需求的比重仅为6.6%;2015年需求量快速增长到1503.09万Kwh,5年增长了8倍多,市场份额也快速增长到19%左右,成为仅次于3C锂离子电池第二大细分市场。

根据高工产研锂电研究所(GGII)统计显示,2016年上半年中国锂电池产量25.3GWh,同比增长54%,环比下降16%,同比增长主要受动力型电池带动。

2016年上半年国内动力型电池产量12.72GWh,同比增长201%。

图表5:

我国动力锂电池市场需求统计及预测

资料来源:

GGII、北京欧立信信息咨询中心

图表6:

我国锂离子电池各消费领域占比

资料来源:

真锂研究、北京欧立信信息咨询中心

随着全球新能源汽车的快速发展,尤其是中国新能源汽车市场的爆发式增长已使得锂离子动力电池成为锂离子电池中增长最快的部分。

根据目前市场上新能源汽车的动力电池的装备情况看,A级乘用车一般一辆需要30Kwh容量电池,商用电动大巴车一辆需要200Kwh,中巴车约70Kwh。

根据2015年,我国所生产的新能源汽车种类构成,假设平均按每辆新能源汽车需要50Kwh计算,2016年若按照生产50万辆新能源汽车计算,预计将需要动力电池25Gwh。

根据IEA(国际能源署)统计,到2020年,全球新能源汽车年总销量将接近600万辆,届时新能源汽车保有量将达到2000万辆,对动力电池需求井喷式增长,预计到2020年动力电池需求量将超过90Gwh,“十三五”期间年均复合增速40%。

此外,由于动力电池一般衰减到20%就不再适用于电动汽车发电,产生更新需求,我们预计普通电动汽车的电池寿命为5年左右,而使用率较高的出租车和大巴车的电池更新周期缩短到3年左右。

因此,更新需求市场也相当可观,粗略按照5年更换周期测算,我们预计到2020年有望达到15Gwh,整个“十三五”期间,动力电池需求量分别为27.28、36.58、54.34、72.21、104Gwh,总量近300Gwh。

2020年需求量104Gwh相较于2015年15.7Gwh的6.62倍,年均复合增长率45.96%。

可以说,受新能源汽车需求驱动,动力电池将进入快速发展期。

表格1:

我国“十三五”期间动力电池需求预测

资料来源:

北京欧立信信息咨询中心

二、三元电池优势突出,有望领跑

三元锂电池是指正极材料使用镍钴锰酸锂(Li(NiCoMn)O2)或镍钴铝酸锂(Li(NiCoAl)O2)材料的锂电池,相较于磷酸铁锂电池和锰酸锂,三元电池的最大优势在于高能量密度,能够更好地满足电动汽车的动力需求,而在安全性和循环寿命方面,三元电池与磷酸铁锂电池的差距也在逐步缩小。

表格2:

几种锂离子电池正极材料性能对比

资料来源:

CNKI、北京欧立信信息咨询中心

具体来看,电池的能量密度由工作电压和材料克容量共同决定,三元电池的工作电压普遍在3.7V左右,部分高电压产品能够达到4.2V,而磷酸铁锂电池的工作电压维持在3.2V。

从材料克容量角度看,电极材料的克容量主要由材料分子量决定,铁锂材料的理论电容量为170mAh/g,而三元材料的理论电容量在280mAh/g左右。

图表7:

正极材料性能对比

资料来源:

比克电池网站、北京欧立信信息咨询中心

目前来看,由于三元电池突出的能量比优势,在乘用车和专用车上装配较多,而更加强调安全性能的客用车目前还是以磷酸铁锂为主,按照《节能与新能源汽车产业发展规划》,到2020年,动力电池模块比能量达到300Wh/kg以上,三元电池是最有潜力达到要求的技术路线。

第三节火爆市场,诱使资本纷纷投向锂电池产业

根据高工产研锂电研究所(GGII)统计显示,2016年上半年锂电池产业链的投资额已超过1160亿元,主要集中于锂电企业兼并购和产能扩张。

据统计,今年上半年,锂电行业共发生资本兼并购案例40起,材料环节12起,设备领域4起,电池环节10起,新能源汽车环节14起。

图表8:

2016年上半年锂电池行业并购案例统计

资料来源:

GGII、北京欧立信信息咨询中心

而受下游需求量突然增加影响,自去年至今,动力电市场供应呈现紧张态势。

为此,业内企业纷纷投资扩能,甚至部分房地产、纺织等传统产业企业开始转型投资锂电池产业。

据不完全统计,截止目前,锂电池行业固定资产投资已接近980亿,初步估算,将新增动力锂电池产能约177Gwh。

表格3:

锂电池欲投产能初步统计

资料来源:

GGII、公司公告、北京欧立信信息咨询中心

表格4:

截止目前2016年投产的我国动力电池相关产业项目汇总

资料来源:

GGII、公司公告、北京欧立信信息咨询中心

从上述两表可以看出,扩建产能从去年就陆续开始,今年逐步达产,且一些电池企业已与优质车企签订长期协议,产销两旺的形势2016年全年可持续。

第四节大量新产能将逐步释放,行业竞争将更加激烈,产能过剩局面将呈现

从锂电池各个投建项目的进度看,16年下旬至19年,将会有锂电池新产能陆续释放出。

一、下游市场需求难以支撑锂电池新产能全释放

从我国锂电池应用领域看,动力、储能以及3C等产业快速发展已成为锂离子电池的主要应用终端。

1、3C领域仍是锂离子电池的最大下游消费终端,但增速开始逐渐趋缓

3C产品指的是以笔记本电脑、手机、数码相机为代表的电子产品,其中笔记本电脑、手机以及平板电脑占比超过65%。

据统计,2015年,3C消费电子产品领域共需求锂电池25.37Gwh,同比增长17.64%,占比达到57.76%。

我国是3C产品生产大国,过去几年受益于国内及海外市场需求的快速增长,出口与内销增速保持强劲,但是,随着3C消费电子产品的普及,市场已趋于成熟,市场新增量逐渐趋缓,未来的销售市场更多的会来自新产品的更新换代,预计未来销量年均增速在10%左右。

因此,未来3C领域对锂离子电池需求将保持一个稳定的增速。

图表9:

我国3C领域锂离子电池需求统计预测

资料来源:

赛迪顾问、北京欧立信信息咨询中心

2、储能市场已在政策风口,但装机量短期难突破

储能主要应用于电力的削峰填谷、新能源发电的平滑入围以及分布式发电的调节。

可以说,储能是新能源进一步发展的有效支撑,在发电端、输配电端以及用电端都起着重要的作用。

图表10:

储能在电网中的作用

资料来源:

北极星电力网、北京欧立信信息咨询中心

作为新兴产业,全球储能行业在2008年之后一直保持较快增长,据不完全统计,全球储能项目在电力系统的装机总量已经从2008年的不足100MW发展到2014年的845MW,年复合增长率达到42.72%。

从地域分布上看,美国储能装机规模为357MW,在全球储能中占比最大达42%;日本装机规模为310MW,占比达37%。

随着我国进入工业化进程下半段,昼夜用电峰谷差越来越大,电网的安全稳定以及电能质量要求越来越高,可再生能源的大规模并表等因素,储能在燃料、发电、输配电和用电等环节应用越来越普遍。

而国内风能、太阳能等可再生能源在我国能源结构的占比持续增大,以及2015年电动车市场的整体爆发,储能作为能源互联网中主要的配套设施,其可协助可再生能源按计划分配,为大规模并网创造条件。

电改相关配套文件出台后,国家也加大了对储能领域的政策支持力度。

可以看出,政策风向上,国家也越来越重视储能的发展。

陆续出台的国家和地方相关政策也开始释放积极的信号,储能的十三五规划也在论证阶段。

有媒体曾披露,在国家层面讨论储能补贴的模式问题指日可待。

国家发改委能源研究所再生能源发展中心副主任高虎曾表示:

“2015年开始,储能技术将逐步开始商业化,2020年后,储能系统将成为电力生产运营的必备部分,预计2030年储能技术将进入大规模发展期”。

“两会”期间,《国民经济和社会发展第十三个五年规划纲要(草案)》提出,建设现代能源体系,同时提出“十三五”期间能源领域八大重点工程。

八大重点工程提及储能电站、能源储备设施,重点提出要加快推进大规模储能等技术研发应用。

此外,储能行业的“十三五”发展规划也有望在二季度出台,明确行业发展目标,对行业的扶持政策、补贴形式有望进一步落实。

“十三五”期间,储能列入了“十三五”规划百大工程项目,首次正式进入国家发展规划。

国家发改委、国家能源局近日下发了《能源技术革命创新行动计划(2016-2030年)》,并同时发布了《能源技术革命重点创新行动路线图》,对先进储能及微电网技术创新路线进行了规划。

随着能源互联网的逐步推进,微电网作为能源互联的核心要素之一,将迎来快速发展的机会。

储能技术是未来能源结构转变和电力生产消费方式变革的战略性支撑。

中国能源研究会常务副理事长史玉波表示,储能是世界能源科技创新领域的热点和难点,其改变了电力工业即发即用的传统模式,通过“调剂、优化、提高、保障”,使电力系统的平衡关系变得多样化,可选择控制、可最优化。

国家能源局新能源和可再生能源司副司长梁志鹏认为,电池储能技术首先要在交通领域率先取得大的突破。

从电力系统运行来看,储能问题不单纯是储电问题,还有系统控制与系统负荷平衡的问题,一定要处理好这些关系。

表格5:

我国近年来储能相关政策

资料来源:

政府网站、北京欧立信信息咨询中心

从我国目前储能构成上看,还主要是以抽水储能为主,而化学储能占比还较小。

我国的电化学储能于2011年起步,近几年保持着强劲的增长态势。

截止2015年底,我国最近三年的累计装机规模保持着30%以上的增长,累计电化学储能装机规模为105.5MW,占全球装机其总容量的12%左右。

但从化学储能来看,目前锂离子电池储能占比较大,据中关村储能产业联盟(CNESA)统计,目前占比超过66%。

图表11:

全球及中国电化学储能项目累计装机容量(MW)

资料来源:

CNESA、北京欧立信信息咨询中心

图表12:

我们目前储能结构

资料来源:

CNESA、北京欧立信信息咨询中心

相比国外储能的发展,

升级会员

升级会员