船舶制造行业分析报告文档格式.docx

《船舶制造行业分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《船舶制造行业分析报告文档格式.docx(21页珍藏版)》请在冰豆网上搜索。

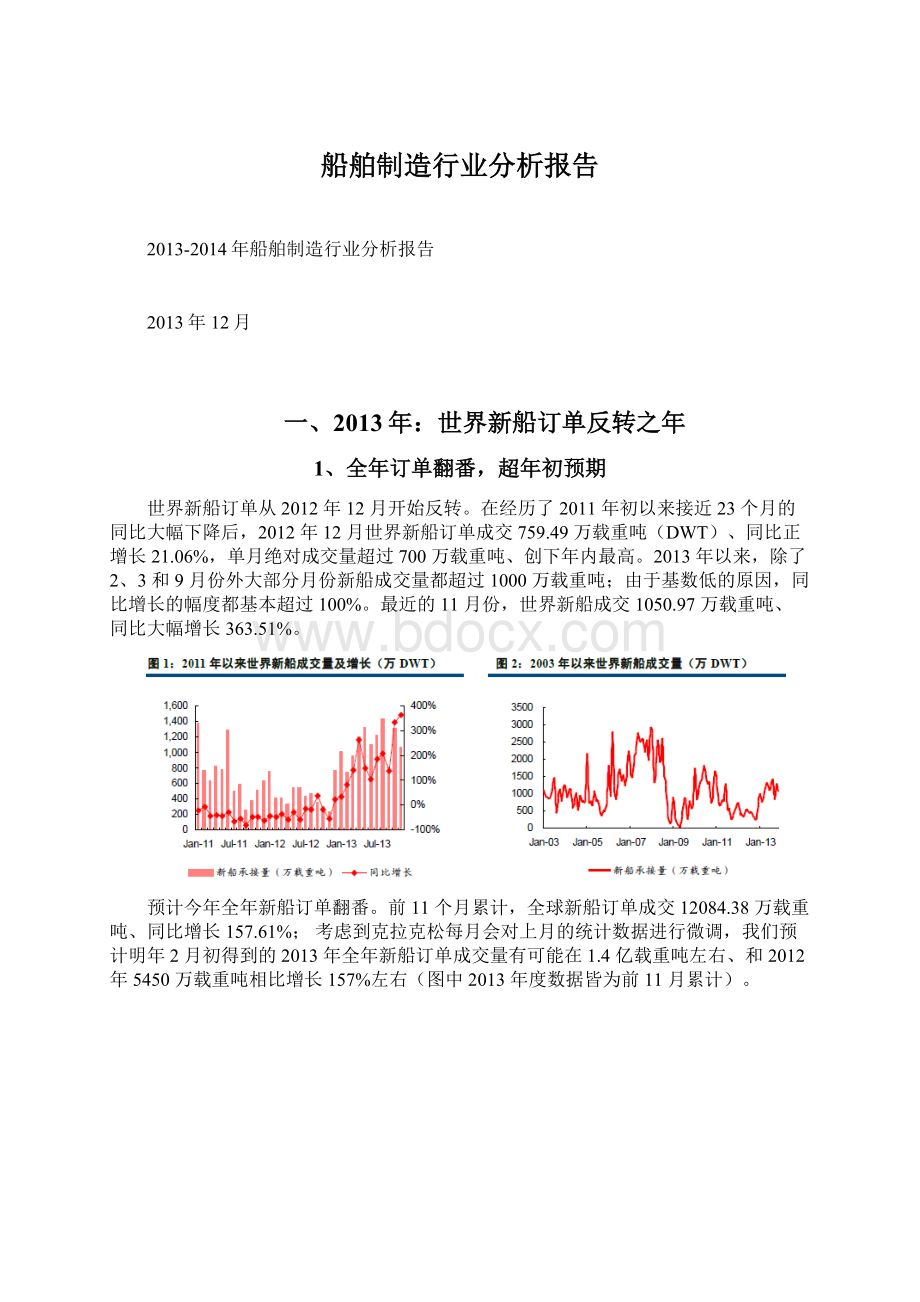

三因素导致今年新船订单快速复苏。

我们在年初的周报明确提出,2012年世界新船成交量就是上一轮2003年以来开始的10年长周期的最低点、2013年世界新船订单较快复苏,实际复苏情况、新船成交量超我们预期。

我们认为,今年世界新船订单快速复苏主要有三个方面原因:

首先,航运景气度见底回升。

经验数据表明,航运景气度见底回升和新船订单见底回升相差一年左右时间,航运景气度指标领先新船订单指标。

2012年2月3日,波罗的海干散货运价指数(BDI)创了35年的新低647点,之后开始波动性反弹,目前已经超过2100点;

按历史经验推断,2013年一季度左右世界新船订单开始反弹,实际情况是2012年12月开始世界新船订单就大幅好转,还略好于预期。

虽然BDI指数受远期运费协议的影响,其变化不能真实地反映干散货航运景气度的走势,但综合各种货物运费变化的指数——克拉克松海运价格指数也表现出同样的变化。

2012年2月10日,克拉克松海运价格指数创下了多年新低7523美元/天,之后也是震荡回升,目前达到13443美元/天。

中国出口集装箱运价指数(CCFI)在2011年12月30日达到多年的低点881.15点后快速上升,之后虽有回落但最低点还是高于这个位置;

波罗的海原油运价指数在2012年8月14日达到多年低点604点后也快速复苏,不过今年6月26日又回到新的低点577点,现在回升到709点。

其次,从船价走势来看,2012年底克拉克松新船价格指数126点、同比下降9.52%,和2008年中的最高点191点下降了34%,接近上一轮长周期起点2003年的年底水平,未来继续下跌的空间有限;

而且126点的船价指数水平一直维持了7个月,同比下降的幅度逐渐减小,船价企稳的迹象明显。

低船价有望带来抄底订单释放,我们现在还无法准确判断今年新船订单中有多少是金融资本抄底因素带来。

最后,手持订单的压力大为减小。

和机械其他子行业去库存不同,造船行业比较典型的特征是“去订单”。

由于完工交付量大于新船承接量,手持订单量是逐月下降的;

手持订单占现有运力的比重正在逐渐下降,从而对新订单滋生的压力逐渐减小,容易催生新订单的出现。

在经济危机的2008年底,油船、散货船和集装箱船手持订单占运力的比重分别高达44.07%、76.44%和50.62%,而到2012年底这三个数分别降到11.97%、20.65%和21.15%;

截止2013年中期末,这个占比继续下降到10.3%、19.31%和19.93%。

比重下降当然有新船不断投放、总运力增加的因素,同时从手持订单的绝对值看也是大幅下降的。

2、散货船仍是成交的最主力船型

散货船成交量占比50%以上。

今年前11个月,全球散货船累计成交799艘、同比增长140%;

成交6761.66万载重吨、同比增长195%,占成交总量的比重55.95%、比去年提高9.17个百分点。

集装箱船成交也很活跃。

前11个月,全球世界集装箱船累计成交214艘、同比增长215%;

成交1977.72万载重吨、同比增长315%,占总成交量的16.37%、比去年提高7.1个百分点,按箱位计算总共成交173.39万TEU、同比增长331%。

油船成交量占比下降。

前11个月,世界原油轮成交307艘、同比增长142%;

成交2331.58万载重吨、同比增长126%,占总成交量的比重19.29%、和去年相比下降6.25个百分点。

LNG船成交依旧活跃,海工辅助船成交下降。

前11个月,LPG船成交105艘、同比增长105%,成交189.29万修正总吨、同比增长136%,占成交总量的比重4.48%、比去年提高1.05个百分点;

LNG成交42艘、同比增长55.6%,折合舱容608.86万立方米、同比增长42.9%,成交317.52万修正总吨、占成交总量的7.52%、比去年下降4.33个百分点;

海工辅助船成交243艘、同比下降48.7%,成交232.53万修正总吨、占总成交量的5.51%、比去年大幅下降12.6个百分点。

散货船附加值较低、集装箱船附加值较高。

虽然以载重吨(DWT)计算,散货船成交量占50%以上;

但以能比较准确反映工作量和附加值的修正总吨(CGT)计算,散货船的占比就没那么高。

以修正总吨计,前11个月散货船累计成交1558.54万CGT、同比增长163%,占总成交量的比重36.9%、远低于以DWT计的55.95%,不过同比也是大幅提升10.91个百分点;

集装箱船累计成交883.32万CGT、同比增长282%,占成交总量的20.91%、高于以DWT计的16.37%,同比大幅提升11.06个百分点;

原油轮累计成交697.99万CGT、同比增长121%,占成交总量的16.53%、也是低于以DWT计的19.29%,同比略微提升0.39个百分点。

以CGT计,LNG船、海工辅助船占比大幅下降4.33和12.6个百分点。

散货船、集装箱船大型化趋势明显。

从具体成交结构看,前11个月散货船成交799艘、6761.66万载重吨,其中好望角型散货船成交175艘、占比21.9%,成交吨位3318.63万载重吨、占比高达49.08%,平均单艘吨位就约19万载重吨;

正常好望角型散货船为17.5万吨左右,平均吨位远超17.5主要是由于今年前11个月还成交了17艘25万吨矿砂船、44艘20.8万吨纽卡斯尔型散货船。

前11个月,集装箱船累计成交214艘、173.39万TEU,其中8000TEU以上的超巴拿马型集装箱船成交131艘、占61.21%,成交箱位151.42万TEU、占比更是高达87.32%;

万箱以上的集装箱船累计成交61艘、87.887万TEU,其中1.8万TEU集装箱船成交了16艘。

3、中国全球份额继续第一

从竞争角度看,我国承接份额继续位居世界第一。

今年前11个月累计,我国承接新船852艘、同比增长80.13%,承接吨位5543.24万DWT、同比增长196.33%,世界份额45.87%、比去年提升7.72个百分点、继续超越韩国位居世界第一;

韩国承接新船订单413艘、同比增长113.99%,承接吨位3529.86万DWT、同比增长193.36%,世界份额29.21%、比去年提升0.81个百分点;

日本承接新船订单368艘、同比增长53.33%,承接吨位2148.66万DWT、同比增长57.42%,世界份额17.78%、比去年下降10.55个百分点。

从2006年以来,我国新船承接订单份额连续8年超越韩国位居世界第一。

以修正总吨计,我国新船订单份额同样超越韩国。

以较能反映价值和工作量的CGT计,今年前11个月我国新接订单1679.02万CGT、同比增长125.71%,世界份额39.75%、比去年提升7.28个百分点、超越韩国位居第一;

韩国承接新船1392.25万CGT、同比增长117.5%,世界份额32.96%、比去年提升1.36个百分点;

日本承接新船666.24万CGT、同比增长62.31%,世界份额15.77%、比去年下降2.44个百分点。

我国新船订单结构差于韩国。

虽然在载重吨和修正总吨统计上,我国新船订单量都远大于韩国而位居世界第一,但我国新船订单结构要明显弱于韩国;

我国新船订单中主要以附加值较低的船型为主(比如散货船),而韩国新船订单中附加值高的船型(比如超大型集装箱船、LNG船、钻井船等)占主导。

今年前11个月,我国承接新船订单金额276.92亿美元、全球占比30.8%,份额远低于以DWT、CGT计算的世界份额;

而韩国承接新船订单371.54亿美元、占比41.3%,份额明显高于我国、也高于以DWT、CGT统计的世界份额。

这一点也可以从接船单价得到印证,我国今年新接订单平均价格在1649.31美元/CGT,而韩国新船订单价格在2668.6美元/CGT;

我国平均接单价格只有韩国的61.8%。

这主要是由于我国的接单结构差的缘故;

今年前11个月中,我国新接订单中附加值较低的散货船3948.27万载重吨、占比71.23%,而韩国散货船接单只有729.1万载重吨、占比20.66%;

附加值较高的油船/化学品船、集装箱船在韩国订单结构中比重分别为37.55%、25.95%,而我国的比重分别只有10.04%、10.35%;

附加值更高的LNG/LPG船、钻井船在我国订单结构中只占1.54%、0.17%,而在韩国占比分别为12.45%、1.86%。

我国造船完工量和手持订单量也继续位居世界第一。

在造船另外两个指标上,今年前11个月我国造船完工量4069.43万载重吨、同比下降35.09%,世界份额40.27%、比去年下降2.45个百分点、仍超越韩国位居世界第一;

韩国完工交船3162.93万载重吨、同比下降33.61%,世界份额31.3%、比去年下降0.16个百分点;

日本完工交船2290.38万载重吨、同比下降19.43%,世界份额22.67%、比去年上升3.5个百分点。

截止今年11月底,我国手持订单11986.38万载重吨、世界份额44.58%、超越韩国位居第一,韩国手持订单6946.10万载重吨、世界份额25.83%,日本手持订单5543.69万载重吨、世界份额20.62%。

以修正总吨计,我国完工交船和手持订单量世界份额分别为34.96%、37.79%,仍分别高于韩国的34.47%、30.5%而位居世界第一,但和韩国的差距就没有上面那么大。

4、预计明年世界新船订单维持高位

世界经济复苏、增速加快。

国际货币基金组织在10月份最新的《世界经济展望》中指出,目前全球经济处于低速增长趋势中,未来增长的动力正在发生改变,预计2013年全球经济增速2.9%、2014年将上升到3.6%;

虽然主要的新兴市场增长依然强劲,增长回升将主要由先进经济体推动。

航运景气度继续稳步复苏。

由于世界经济增速加快,预计国际贸易增速将逐渐回升,从而带来航运景气度的稳步复苏。

虽然现在海运价格指数已经有所上涨,但航运企业仍处於亏损境地;

我们预计随着需求回升,航运企业将逐渐达到盈亏平衡,加上旧船拆解因素、船东有动力进行新船订造。

手持订单的压力不大,绝对船价还处于低位。

从“去订单”的角度看,到今年年中的时候,油船、散货船和集装箱船手持订单占现有运力的比重已经降到10.3%、19.31%和19.93%;

虽然下半年新船订单快速复苏,而完工交付量并不大,手持订单从6月份开始见底回升,但截止目前手持订单量占现有运力的比重也仅在10.71%、19.83%和21.5%,处于较低的合理水平,不会对新订单需求构成压力。

从船价来看,克拉克松新船价格指数从6月份上涨的势头一直延续到现在,但累计涨幅也仅6个点、4.76%的幅度;

11月底132点的价格水平和2008年8月份的最高点191点相比仍下跌30.9%,绝对船价低。

虽然我们无法判断今年快速反弹的新船订单中有多少是由于船价低带来的抄底因素,但我们预计明年这个因素依然存在。

当然,我们也不会预测船价何时能达到2008年的高点水平,毕竟2007、2008年的船舶牛市估计几十年之内再难见到。

我们预计明年世界新船订单依然维持高位,但考虑到经济复苏不是特别强劲、今年新船订单反弹幅度远超出预期,明年新船订单和今年相比可能出现小幅下降,且绝对值仍处于较高水平。

我们预计2014年世界新船订单在1.2亿载重吨左右,和今年相比下滑14.3%。

二、船价开始见底回升

1、克拉克松新船价格指数连续6个月上涨

克拉克松新船价格指数从今年6月份开始上涨。

克拉克松新船价格指数是以1988年1月为基准100点。

2008年8月,在新船订单火爆、船板价格上涨、船位紧张等因素推动下,新船价格指数达到191点的历史最高位;

2009年随着需求回落、新船订单下降,船价也直线快速下跌。

2010年初,新船价格指数跌到136点后略有回升到142点左右;

但由于需求不足、新船订单持续低位,价格指数在141、142点持续徘徊了16个月,在2012年11月份达到126点的较低水平。

而在上一轮十年长周期的起始阶段2004年2月的时候、新船价格指数在125点。

今年6月份开始,新船价格指数连续6个月上涨,每月上涨1个点、11月份新船价格指数132点、和年初最低点相比上涨6个点、上涨幅度4.87%。

二手船价格也在持续上涨。

克拉克松二手船价格指数在2008年7月份达到最高点331点后持续下跌,到2012年11月份跌到相对低位165点后开始持续上涨,今年11月份二手船价格指数182点、和低点相比涨了21点、上涨幅度达12.78%,高于新船价格上涨水平。

需求回升、持续亏损、去产能明显等因素是船价上涨的主要原因。

自从2012年11月份以来,世界新船订单开始快速复苏,持续到2013年5月份,月均成交在1000万载重吨左右;

而且从2月份开始,新船成交量出现逐月增加的趋势,需求开始快速回升。

但新船价格指数一直维持在126点,在这个价格船厂接单就是亏损,中小船厂基本停止接单、部分停产关门,大型船厂接单也只是为了安排生产、不让船台船坞闲置导致熟练工人流失,因此在经历了半年的亏损接单之后,大型船厂基本能够安排满2014年和2015年上的生产,没有必要恐慌性亏损接单,在需求持续复苏的情况下,船价上涨是顺理成章之事。

而从竞争角度看,那些已经处于停产状态的船厂,虽然在需求复苏的情况下,由于人员召回难、船东信任等因素,难以形成有效的竞争力而重新接单,去产能化明显也是对船价上涨的支持因素。

2、好望角型散货船价格涨幅最大

从船型指数来看,集装箱船新船价格指数涨幅最大。

11月末,克拉克松集装箱船新船价格指数79点、和今年1月最低点72点相比增长9.72%;

散货船新船价格指数127点、和低点119点相比增长6.72%;

油船价格指数151点、和低点144点相比增长4.86%;

气体运输船新船价格指数141点、和低点136点相比增长3.67%。

而从具体船型来看,好望角型散货船价格涨幅最大。

11月末,散货船中18万吨好望角型散货船、8万吨巴拿马型散货船、5万吨大灵便型散货船、3万吨小灵便型散货船新船船价分别为5350、2900、2650和2050万美元,和低点相比分别上涨16.3%、9.43%、9.28%和2.5%;

集装箱船中13000TEU、9000TEU、5100TEU超巴拿马型集装箱船、3000TEU巴拿马型集装箱船和1000TEU灵便型集装箱船新船价格分别为11250、8500、5517、3125和1925万美元,和低点相比分别增长6.13%、11.11%、13.5%、4.17%和6.94%;

油船中30万吨VLCC、苏伊士型油轮、阿芙拉型油轮、巴拿马型油轮和灵便型油船新船价格分别为9250、5800、5100、4250和3450万美元,和低点相比分别增长3.35%、4.04%、8.51%、4.94%和2.99%;

气体运输船中16万立方米LNG船、8万立方米LPG船新船价格19800、7250万美元,和去年年底相比分别增长3.57%、-1%。

集装箱船新船价格指数涨幅最大,但具体船型中18万吨好望角型散货船价格涨幅最多,这主要是由于:

集装箱船主要船型都有不错涨幅,涨幅比较均匀,因此价格指数涨幅加大;

而散货船中只有好望角型涨幅较大,其他类型散货船涨幅不大,因此整体涨幅反而不如集装箱船。

3、预计明年新船价格继续小幅上涨

首先,预计明年需求较好、新船成交量维持在较高水平,考虑到今年的抄底因素、绝对值可能比几年略有下降。

需求复苏是船价上涨的最主要推动力。

其次,供给减少、去产能化比较显著。

从过去几年完工交付量来看,处于逐年下降趋势;

今年前11个月我国完工交船4069.43万载重吨、同比下降35.09%,我们预计全年完工交船也就在4400万载重吨左右,和最高点2011年6832万载重吨相比,只占64%。

有两方面因素导致交付下降,产能利用率下降和去产能;

我们无法准确统计目前中小民营船厂去产能程度,但从经验数据看、民营产能约占总产能的1/3左右,大部分民营中小船厂已经1-2年没接到订单、生产实际接近破产状态。

即使今年新船订单快速复苏,但也向国有大型船厂集中;

约10%的船厂承接了90%的订单,船东从安全角度不会把新订单下给已经停产多时的民营中小船厂。

我们认为造船行业是去产能最早的机械子行业,今年以来国家份发布的多项政策在刺激需求之外也在鼓励去产能。

第三,大中型船厂生产计划安排较满、亏损接单的可能性小。

经过今年的大量接单,并呈现大型化集中趋势,国有大中型船厂未来2年左右的生产计划安排较满,新接订单就会有所选择、考虑盈利性;

比如外高桥造船2014-2016年生产计划都安排在400万载重吨左右。

第四,绝对船价处于很低水平。

即使克拉克松新船价格指数持续上涨了6个月、涨幅6个点,但现在也只是处于132点的水平,和2008年最高点191点相比还是跌了30.9%;

目前油船、散货船、集装箱船新船价格指数和它们各自高点相比还分别下跌40.8%、47.1%和37.8%。

具体到船型,18万吨好望角型散货船、6800TEU超巴拿马型集装箱船、30万吨VLCC和7.8万立方米LPG船今年船价和最低点相比已经分别上涨了16.3%、13.04%、3.35%和3.57%,但和各自的最高点相比还分别下跌45.96%、39.81%、42.9%和24.87%。

当然我们也认为船价上涨到2008年最高点水平的可能性极小,毕竟2007-2008年船舶牛市是百年难遇,但每年船价上涨5-10%的可能性是很大的。

最后,造船成本可能面临着上涨压力。

从PPI走势来看,2012年初转负持续低位运行,预计由于基数低、经济复苏等原因,明年转正的可能性大。

目前上海20mm造船板价格处于3900元/吨的较低水平,随着新接订单增加、大中型船厂开工充足,船板价格有一定的上涨压力。

三、预计明年造船行业业绩见底

1、明年计划交付量小幅上升

明年全球完工交船增长5%左右。

按照克拉克松的统计数据,今年前11个月世界完工交船10104.44万载重吨、同比下降31.95%;

12月份计划交船1721.39万载重吨,那么全年计划交船11825.84万载重吨、同比下降23.21%。

按照目前的交付计划,明年全球完工交付12313.25万载重吨、同比增长4.12%。

而从历史经验看,最终交付量和计划交付量还是有一定的差距,主要是存在拖期因素,比如2012年初预计全年交付量6609.57万CGT,实际交付4663.08万CGT。

我们预计,今年12月份的计划交付量不会全部完成、还会有部分订单拖期到2014年交付,计划在2014年交付的订单也会有一定比例延续到2015年交付。

我们总体预测2014年世界造船完工交付量增长5%左右,在明年新接订单维持高位的判断下、2015年完工交船继续增长。

从市场竞争看,我国、日本明年完工交付量上升,韩国完工交付量下降。

不考虑拖期因素,按照手持合同交付计划,明年我国完工交付量5391.68万DWT、同比增长8.57%,日本完工交付量2888.11万DWT、同比增长9.27%,而韩国完工交付量3060.01万DWT、同比下降9.74%;

以CGT计,则分别增长17.65%、2.59%和7.53%。

从船型来看,明年油船完工交付增长最快、散货船交付增长较慢。

不考虑拖期因素,明年油船计划完工交付3541.26万载重吨、同比增长44.8%,散货船完工交付6802.49万载重吨、同比仅增长0.03%,集装箱船完工交付1832.72万载重吨、同比增长7.97%,LNG船完工交付494.67万立方米、同比增长55.08%。

2、交付船舶其合同价格处于下降趋势

从新船价格指数来看,2008年8月达到高点191后持续下跌、2013年5月份到阶段性低点126点,7月份开始持续6个月上涨到11月份的132点。

从新接订单到完工交付的时间间隔看,约在2010年以后完工交付的船舶价格就处于不断下跌过程中;

而今年上半年新接订单,预计明年下半年开工建造,主要集中在2015年交付;

按此测算,2014年完工交付的船舶其合同价格继续处于下跌趋势,预计2015年完工交付的船舶价格最低。

我们以中国明年计划完工交付的船舶订单为考察对象,在计划交付5391.68万载重吨订单中,属于2010年及以前签约的订单1822.29万载重吨、占比33.8%,属于2011年签约订单1592.58万载重吨、占比29.54%,属于2012年签约订单1349.2万载重吨、占比25.02%,属于今年签约订单627.6万载重吨、占比11.64%(2013年订单中2014年交付只占11.3%)。

我们假设今年完工交付订单的年份结构向上倒推一年、结构占比也和2014年相同,按照各自年份的新船价格平均指数进行加权测算,预计明年完工交付船舶的平均价格同比下降4.28%。

3、船板价格有望上涨、汇率变化影响毛利率水平

从造船成本角度看,目前上海地区20mm船板价格是3900元/吨,在历史上处于比较低的水平;

在明年PPI上升预期较强烈的背景下,预计明年船板价格小幅上涨的可能性大。

从影响毛利率的另外一个比较重要的因素美元汇率看,明年人民币继续小幅升值也是很有可能的;

今年年初人民币对美元汇率在6.28左右、年底到6.09,累计升值高达3%。

预计明年我国造船业毛利率继续下降。

2012年,我国船舶行业毛利率水平12

升级会员

升级会员