财务结账固定资产模块与总账模块数据核对方法.docx

《财务结账固定资产模块与总账模块数据核对方法.docx》由会员分享,可在线阅读,更多相关《财务结账固定资产模块与总账模块数据核对方法.docx(12页珍藏版)》请在冰豆网上搜索。

财务结账固定资产模块与总账模块数据核对方法

固定资产模块与总账模块数据核对方法

每月末,总公司对固定资产模块与总账模块的金额进行检查的过程中,时常发现个别机构两模块数据存在差异。

为保证固定资产模块核算的正确性,各分支机构应在每月计提完折旧与摊销后,核对两模块数据的一致性(需核对到二级明细资产类别)。

鉴于将无形资产、待摊费用等纳入固定资产模块进行管理后,给大家的核对工作带来的一定的影响,所以我们将核对方法整理成以下操作说明,以便大家核对。

(需要说明的一点是,除了保证两模块数据的一致性,还须保证账实相符。

)

一、固定资产

(一)固定资产模块查询数据

操作节点:

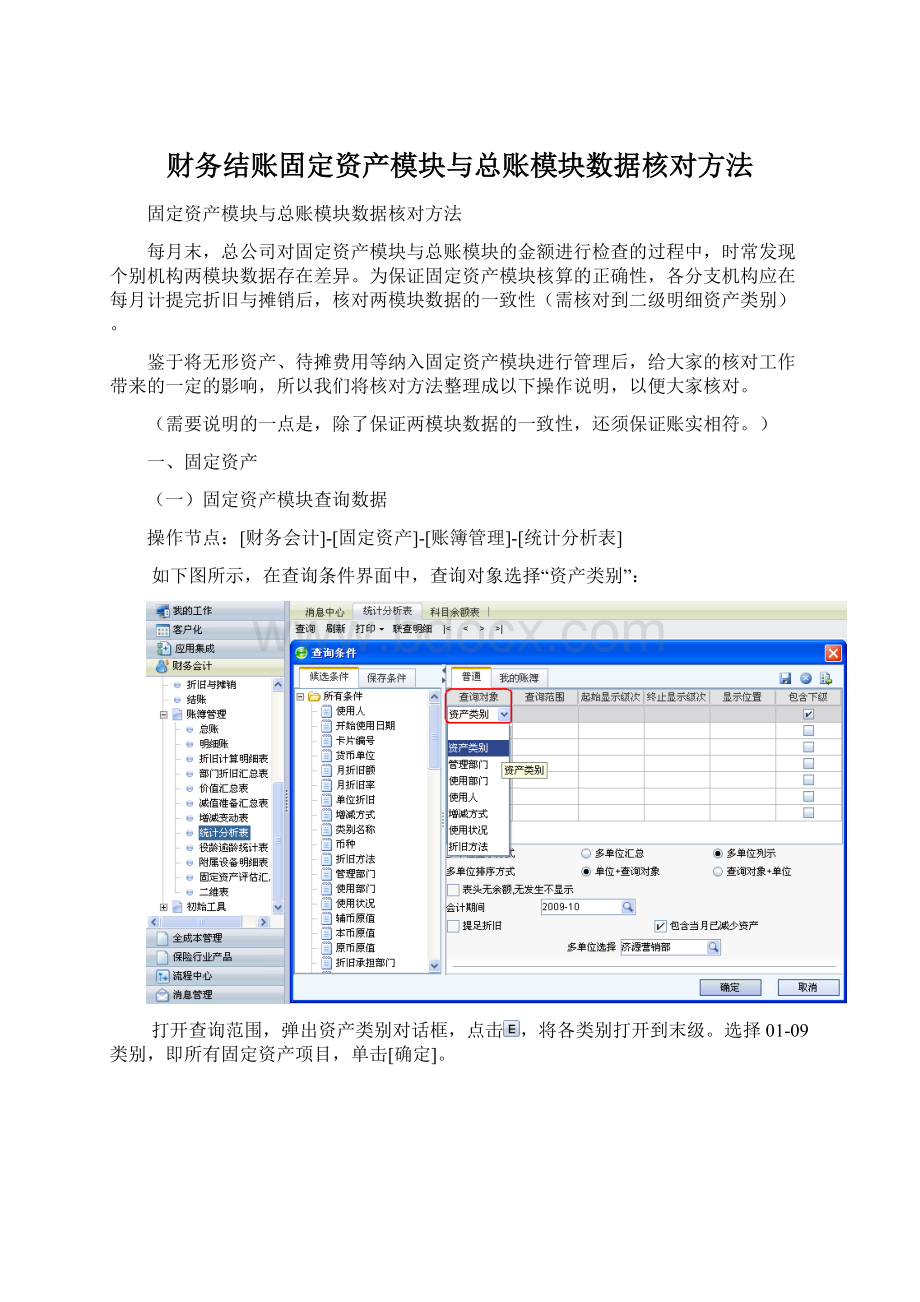

[财务会计]-[固定资产]-[账簿管理]-[统计分析表]

如下图所示,在查询条件界面中,查询对象选择“资产类别”:

打开查询范围,弹出资产类别对话框,点击,将各类别打开到末级。

选择01-09类别,即所有固定资产项目,单击[确定]。

进一步在查询条件窗口中选择“会计期间”及“单位”等信息。

单击[确定],得到查询结果。

其中,各二级明细类别的原值金额和累计折旧金额,即为核对的依据。

(二)总账模块

操作节点:

[财务会计]-[总账]-[账簿查询]-[科目余额表]

在输入查询单位及会计期间后,选择科目:

1601固定资产-1602累计折旧;科目级次:

选择1-2级(因为固定资产模块核对到二级资产类别)。

如下图所示:

单击[确定],得到查询结果。

查询结果中的期末余额,即为核对的依据。

将两模块查询的结果进行核对后,填入“资产数据核对统计表”,对于存在差异的明细项目,需进一步查找原因,并进行调整,以确保两模块数据一致。

【小提示】

对于核对不一致的项目,应先查找数据不一致的情况起始于哪个月份;进而,可在对应月份科目余额表中通过查看“明细”,并进一步“联查凭证”的方式,查找错误原因。

二、无形资产

(一)固定资产模块

操作节点:

[财务会计]-[固定资产]-[账簿管理]-[统计分析表]

操作方法如上所述,查询范围选择“无形资产”。

由于在升级过程中,大部分机构按照当时的摊余价值在固定资产模块入账,因此对于无形资产,无法核对原值进行核对,需按照净值进行核对。

如上图所示,在查询结果中,“净值金额”一列即为核对的依据。

(二)总账模块

操作节点:

[财务会计]-[总账]-[账簿查询]-[科目余额表]

科目:

1701无形资产-1702累计摊销

级次:

1级(因为在新系统中,无形资产类别下只设了“软件”一项,因此暂不用核对明细)

在查询结果中,取期末净值,即为核对的依据。

三、低值易耗品

(一)固定资产模块

操作节点:

[财务会计]-[固定资产]-[账簿管理]-[统计分析表]

操作方法如上所述,查询范围选择“低值易耗品”。

由于低值易耗品采用一次摊销法,因此该类资产需按月进行核对(原则上此项核对工作应在每月月末进行)。

如上图所示,在查询结果中,“原值金额”一列即为核对的依据,并且“累计折旧金额”应于“原值金额”相等。

(二)总账模块

操作节点:

[财务会计]-[总账]-[账簿查询]-[科目余额表]

科目:

1411低值易耗品

级次:

1-2级

在查询结果中,取本期借方数,即为核对的依据。

另外,本期贷方数据应该与本期借方数据相等,期末应无余额。

四、待摊费用

(一)固定资产模块

操作节点:

[财务会计]-[固定资产]-[账簿管理]-[统计分析表]

操作方法如上所述,查询范围选择“待摊费用”。

待摊费用各明细项目需按净值进行核对,下图中“净值金额”一列即为核对的依据:

附:

各待摊项目对应入账科目

资产类别编码

资产类别名称

会计科目代码

会计科目名称

1201

房租

123402

待摊费用/房租

1202

车租

123403

待摊费用/车租

1203

系统维护费

123404

待摊费用/系统维护费

1204

职场装修费

123405

待摊费用/职场装修费

1205

咨询费

123406

待摊费用/咨询费

1206

固定资产修理费

123401

待摊费用/固定资产修理费

1207

广告费

123407

待摊费用/广告费

1208

行业会费

123490

待摊费用/其他

1209

网络费

123490

待摊费用/其他

1210

报刊费

123490

待摊费用/其他

1211

企业财产保险费

123490

待摊费用/其他

1212

固定电话费

123490

待摊费用/其他

1213

取暖费

123490

待摊费用/其他

(二)总账模块

操作节点:

[财务会计]-[总账]-[账簿查询]-[科目余额表]

科目:

1234待摊费用

级次:

1-2级

在查询结果中,取“期末余额”即为核对依据:

五、长期待摊费用

其查询方法与待摊费用类似。

1、长期待摊项目对应入账科目

资产类别编码

资产类别名称

会计科目代码

会计科目名称

1301

租赁费

180102

长期待摊费用/租赁费

1302

职场装修费

180103

长期待摊费用/职场装修工程

1303

机房装修工程

180104

长期待摊费用/机房装修工程

1304

综合布线工程

180105

长期待摊费用/综合布线工程

1305

消防工程

180106

长期待摊费用/消防工程

1306

空调工程

180107

长期待摊费用/空调工程

1307

装修家具

180108

长期待摊费用/装修家具

1308

平台建设费

180199

长期待摊费用/其他

1309

维护费

180199

长期待摊费用/其他

2、总账查询科目

1801长期待摊费用

【小提示】

各资产项目的核对,可以结合“数据核对统计表”中与资产相关的各表来明确对应关系。

升级会员

升级会员