税案例表Word文件下载.docx

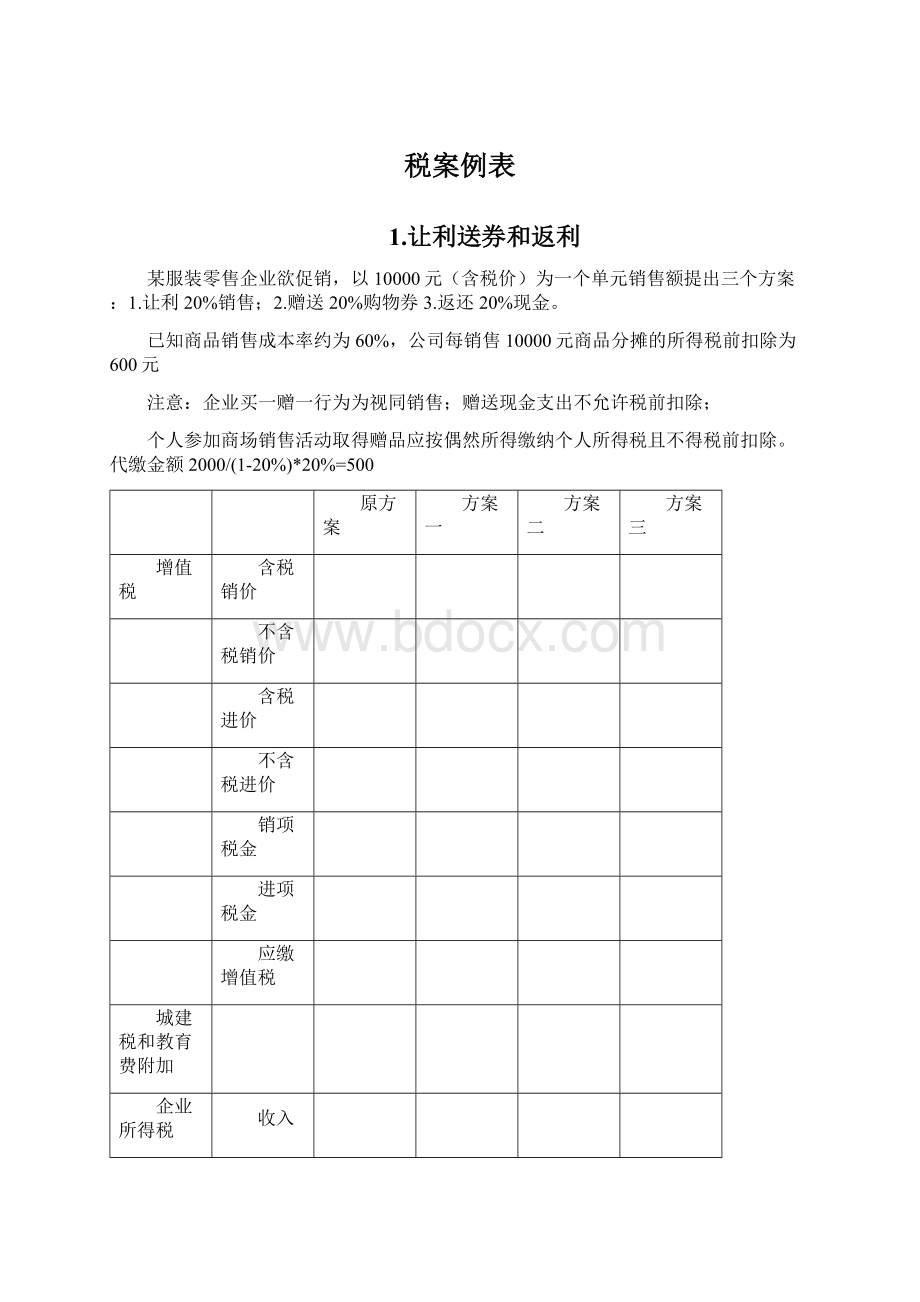

《税案例表Word文件下载.docx》由会员分享,可在线阅读,更多相关《税案例表Word文件下载.docx(22页珍藏版)》请在冰豆网上搜索。

所得额

所得税

净利润计算

税后扣除

假设不考虑个税

税后利润

若考虑个税

代缴个人所得税

代扣个税后净利润

2.增值税出口退税

奥克司公司是有进出口经营权的企业,2008年外国客户每月对产品的需求量是100万件,产品征税率和退税率均为17%,奥克司公司从光华电子厂购进后销售给新华外贸公司出口至国外客户。

产品的制造成本为90万元(人工4万,折旧6万),其中材料成本是80万元。

光华电子厂以100万元销售给奥克司公司.奥克司公司以100万元购进,以110万元售出.新华外贸公司以110万元购进,出口售价130万元,无法办理出口退税。

(税法规定外贸企业只有从生产企业直接购进商品出口才能办理出口退税)。

方案一:

奥克司公司为新华外贸公司向光华电子厂代购乙产品价格100万元,收取代理费28.7万元。

新华外贸公司可办理出口退税。

方案二:

奥克司公司购入原材料销售给光华电子厂价格108.7万元,光华电子厂生产出成品售给新华外贸公司价格128.7万元,新华外贸公司出口并退税。

方案三:

奥克司公司整体租赁光华电子厂设备租金16万元,自购材料加工成成品后直接出口并退税。

方案一代购

方案二供料

方案三租赁

光华电子厂

营业税

折旧和人工

税前利润

奥克斯公司

出口退税

租赁费

新华外贸公司

销价

支付奥克斯公司代理费

利润和

应退未退增值税

合计

3.经销加工选择

东源服装公司是增值税一般纳税人,接到一笔服装业务10000件,可经销也可加工。

布料价格125000元(不含税),服装单价21元/件。

生产支付水电费增值税进项3200元,其他支出20000元。

讨论在加工费为8.5元/件;

7.5元/件;

9.5元/件的情况下,企业应经销还是加工,若加工应从一般纳税人还是小规模纳税人处采购。

毛利等于加工费

经销小规模采购

经销一般纳税人采购

加工

材料进项税金

其他进项税金

城建税和教育费

材料成本

水电费

其他支出

不考虑城建税和教育费税前利润

考虑城建税和教育费税前利润

经销毛利大于加工费

经销毛利小于加工费

4.运费列支

A企业收入438万,其他成本300万,进项税51万元。

A企业全年运费38万元,由购买方B企业自提从价款中扣减运费出具普通服务发票。

方案1:

由专业公司运输。

方案2:

由B企业自提以不含运费价格结算

方案1

方案2

销售额

增值税销项税

其他进项税

运费进项税

增值税税金

其他成本

运费成本

利润

5.嘉丽置业

深圳嘉丽置业建材集团有限公司辖下嘉丽建材水泥厂等四个子公司,其中嘉丽建材水泥厂为增值税一般纳税人,2001年深圳嘉丽置业建材集团有限公司共实现利润1000万元(其中水泥厂500万),2001年末集团对嘉丽建材水泥厂财务进行分析核算,发现以下一些因素:

(1)嘉丽建材水泥厂年运输费用全是由对方负责。

(2)购进材料、销售产品运输费用约占材料、产品价值的10%左右。

(3)2001年建材水泥厂共取得销售收入1.4亿元,其中外购材料1.1亿元,当年全部耗用。

(4)预计2002年嘉丽建材水泥厂销售成本水平利润与2001年相当。

深圳嘉丽置业建材集团有限公司经过调研,拟订四种方法对运输收入进行税收筹划,预计自行组织运输,需向银行借1200万元购置运输设备等固定资产,固定资产运输设备平均总行驶里程为70万公里,每年行程约为14万公里,银行贷款利息为年息10%,年末结算,每年需要汽、柴油等油品费用600万元,新增工人工资240万元;

每年需将运输设备交特约维修站维修保养,维修费每年需200万元;

每年需保险、年检等其他费用550万元。

第一种方式:

嘉丽建材水泥厂外购设备,成立运输小组,财务核算归嘉丽建材厂统一核算。

第二种方式:

由深圳嘉丽置业建材集团有限公司外购运输设备,设立运输分公司,独立核算,嘉丽建材水泥厂与运输公司之间的业务往来,符合独立企业标准,公平交易原则。

第三种方式:

嘉丽建材水泥厂将进销货的运输业务交由专业运输公司负责,销货时取得的运输收入视为价外费用入账,进货时,委托运输公司代运。

第四种方式:

仍采用2001年运营模式没有变化。

方案4

方案3

水泥厂

原销售额

运费新增销售额

销项税

原购进额

运费减少购进额

新增油品购进

新维修费用购进

总购进进项金额

购进进项税额

购进运费

销售运费

总进项税

水泥厂

原收入

总收入

原购进成本

购进运费减少材料成本

运费计入成本

新增油品费

新维修费用

新增财务费

新增折旧费

新增工资

新增保险年检费

总成本

集团运输公司

销售提供收入收入

采购提供收入

油品费用

修理费用

财务费用

折旧费

工资

保险年检费

其他单位

集团利润

利润及税金和

相差722元

价内

价外

含税价核算

6.进料来料加工

亚美公司接到一个对外加工出口产品订单,产品需国内采购辅助材料成本2000万元,其他成本(工资折旧等)8000万元;

若采用进料加工方式可取的销售收入34000万元,国外采购材料成本20000万元(进口组价),产品退税率为13%;

若采取来料加工方式可取得加工费13000万元。

进料加工

来料加工

免税进口组成计税价格

20000

税率

17%

退税率

13%

免抵退税不得免征和抵扣税额抵减额

800

出口价格

34000

免抵退税不得免征和抵扣税额

560

国内采购金额

2000

当期增值税进项

340

当期应纳增值税额

220

当期收入

13000

22000

8000

销售税金

当期成本

30560

10340

3440

2660

写会计分录

7.委托加工酒

金泉酿酒公司拟生产500吨粮食白酒,销售价格1000万元,采购农产品原料价格300万元。

若

(1)委托加工成酒精加工费150万元,收回后在加工费用70万元。

(2)委托加工高度白酒400吨加工费180元,收回后加工费用40万元。

(3)直接委托加工粮食白酒后出售加工费220万元。

(4)自己生产加工费200万元。

方案1委托加工酒精

方案2加工高度白酒

方案3全委托

方案4自加工

原料进价

进项税

加工费

原料成本

委托加工消费税组价

委托加工消费税

销售收入

销售消费税

8.委托加工化妆品

美丽公司拟生产化妆品,销售价格1000万元,采购原料价格261万元。

若

(1)委托加工成初级产品甲加工费150万元,收回后在加工费用70万元。

(2)委托初级产品乙加工费180元,收回后加工费用40万元。

(3)直接委托加工化妆品后出售加工费220万元。

方案1委托加工初级产品甲

方案2加工初级产品乙

9.土地转让

金源房地产公司有一块土地,取得时地价款3000万元,现在地价6000万元,太湖公司欲购买。

契税率4%。

(1)直接转让

(2)投入开发费10万元再以原价转让。

注意房地产公司计算土地增值税时加计20%扣除只适用于开发,不适用于转让空地。

金源公司

购入价

开发费

土地增值税扣除额

增值额

增值率

土地增值税

企业所得额

太湖公司

契税

合计税款

10.个人公司

李先生欲办一咨询公司,年收入22.4万

(1)注册为个人独资企业,缴纳个人所得税

(2)注册为一人有限公司,缴纳企业所得税,个人所得税,每月领取工资1万元(3)注册为一人有限公司,每月领取1.5万元工资。

假设无其他支出,利润全部分配,小型公司企业所得税率20%。

年收入

所得

个人所得税-工资

月工资

年工资

月税金

年税金

个人所得税-红利

税金

个人净收入

总税金

总税率

11.黄埔软件

黄埔软件公司2008年开业,被认定为软件生产企业(享受企业所得税税收优惠,自获利年度起2年免税3年减半征收)和高新技术企业(企业所得税税率优惠为15%)。

企业所得额预计如下:

2008(40元);

2009(-600万元,含房屋装修支出50万元,不构成资本性支出);

2010(-400万元);

2011(-200万元);

2012(0万元);

2013(1300万元,含12月一笔赊销收入240万元,对应成本80万元);

2014-2019(每年6000万元,包含期间2014年1月1日购进一台设备价值6000万,双倍余额递减法计提折旧5年)

方案1:

将2009年房屋装修提前到2008年;

将2013年赊销收入推后到2014年。

在方案1的基础上,将2014年购入的设备改为采用直线法计提折旧。

补亏后所得额

净利润

08年

09年

10年

11年

12年

13年

14年

15年

16年

17年

18年

19年

双倍余额递减法折旧

直线法折旧

原值

2014年

2015年

2016年

2017年

2018年

升级会员

升级会员