项目投资估算实例Word格式.docx

《项目投资估算实例Word格式.docx》由会员分享,可在线阅读,更多相关《项目投资估算实例Word格式.docx(9页珍藏版)》请在冰豆网上搜索。

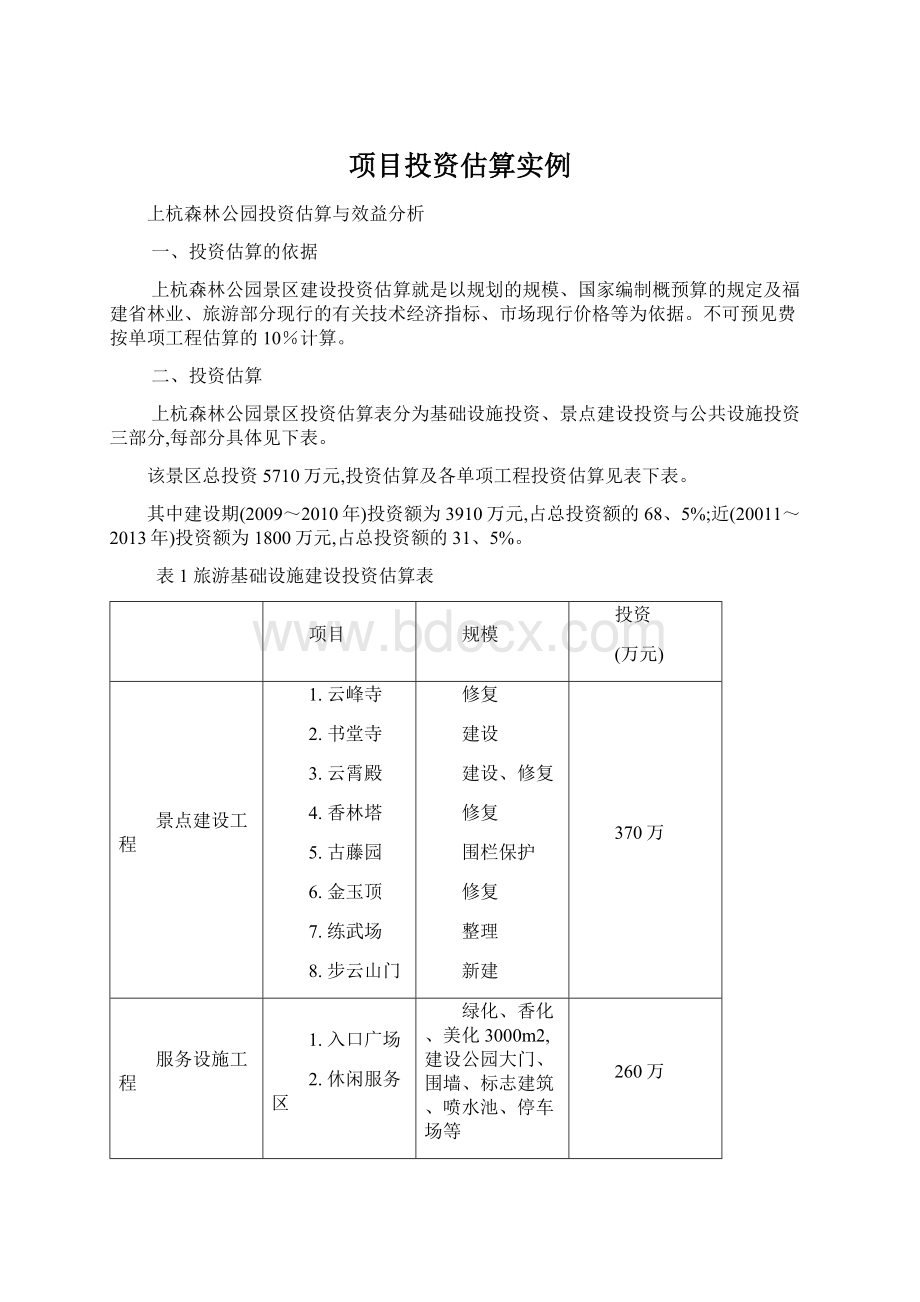

2.休闲服务区

绿化、香化、美化3000m2,建设公园大门、围墙、标志建筑、喷水池、停车场等

竹木屋、茶庄、游泳及其她休闲娱乐建筑建设

260万

基础设施工程

1.客车

2.电瓶车

3.景区主干道

4.景区步道

5.供排水

6.供电

7.通讯

15公里

40公里

2420万

植物景观工程

1.景点绿化

2.主要游步道绿化

3.局部林相改造

340万

环境保护工程

1.生态公厕

2.垃圾箱

20个

200个

164万

不可预见费(按上述项目10%计)

355、4万

合计近期建设投资

3909、4万

由上述各表可见:

上杭森林公园建设的近期建设投资估算为3909、4万元。

三、资金来源及筹资方案分析

上杭森林公园建设要多方位融资,遵循“谁投资、谁所有、谁受益”的原则,采取“国家、地方、部门、集体、个人一起上”、“内资、外资一起上”的办法,充分调动各方的投资积极性。

政府部门应在旅游基础设施建设、可持续性规划、管理与开发方案、公共便民设施、宣传及促销及其它非营业性投资等方面进行投资,创造一个良好的投资环境。

主要包括以下方法:

●把森林公园的规划建设纳入上杭县国民经济与社会发展计划中去,使之建设与国民经济建设同步发展,加大对森林公园的投入与政策倾斜。

●争取国家、各有关部门的专项建设资金。

。

●森林公园自筹资金

●银行贷款

●招商引资

●个人捐资

筹资方案确定主要有资金筹集成本的筹资风险两部分组成,总投资为5710万元。

下面有三种方案,其中,贷款利率5%、属于国家政策性贷款,债息6%、筹集费率为1%,股息5%、筹集费率为1、5%。

资金来源

方案A

方案B

方案C

自有资金

30%

发放债券

20%

发放股票

10%

银行贷款

40%

50%

资金成本率:

K=D/『P×

(1-f)』K为资金成本率,D为资金占用率,P资金总额,f筹资费率

综合资金成本率:

Kw=Σ(Ki*Wi)Kw为综合资金成本率Ki第i种个别资金成本率,Wi第i种个别资金占全部资金的比重。

方案A:

W=30%,K=1731×

6%/『1713×

(1-1%)』=6、1%

Kw=W×

K=1、8%

方案B:

W=20%,K=1142×

5%/『1142×

(1-1、5%)』=5、1%

Kw=20%×

5、1%=1、01%

方案C:

W1=20%K1=6、1%

W2=10%K2=5、1%

6、1%+10%×

5、1%=1、73%

资金成本就是筹资者取得与占用资金应付出的代价,故资金成本率越大,所付出的代价也就越大。

以上三种方案相比较可知:

方案B的综合资金成本率最小,所以本次项目融资方式定为方案B最为合理。

四、项目经济效益分析

(一)项目收入估算

1、估算范围与依据

项目收入包括门票、交通、娱乐、饮食、住宿、购物及其它收入。

根据边建设,边开放地经营原则,项目输入按建设期分段估算。

确定有关估算指标地依据:

(1)当地物价水平

(2)周边地区社会消费水平

(3)同类型森林公园、旅游区的估算指标

2、估算指标

●门票:

25元/人,按游客人数的100%计算

●交通:

10元/人,按游客人数的90%计算

●住宿:

50元/日、人,按游客人数的10%计算

●娱乐:

20元/人,按游客人数的10%计算

●购物:

20元/人,按游客人数的100%计算

●饮食:

20元/人,按游客人数的70%计算

●其它:

10元/人,按游客人数的100%计算

3、估算结果

根据以上指标,按该县旅游发展总体规划旅客流量的90%预测游客流量,到项目经营初期开始接待游客,预计建设初期年项目接待国内外旅游客流量预计将达31、1万人次、建设后期游客达56、3万人次,收入情况预估详见表2

表2年经营收入估算表单位:

万元/年

近期

远期

门票

777、5

1407、5

住宿

155、5

281、5

交通

279、9

506、7

娱乐

62、2

112、6

购物

622

1126

饮食

435、4

788、2

其它

311

563

合计

2643、5

4785、5

(二)、项目成本估算

1、可变成本估算

可变成本估算使根据一般的可变成本率进行估算,详见表3

表3年可变成本估算表单位:

万元

可变成本率(%)

20

50

77、75

140、75

60

167、94

304、02

45

27、99

50、67

85

528、7

957、1

261、24

472、92

—

1374、62

2488、46

2、经营成本估算

经营成本包括可变成本、经营管理费。

年经营管理费:

正式管理人员(10人)按每人每月2000元,一般管理人员(近期80人,远期100人)按每人每月1500元计算。

项目年经营成本详见表4

表4年经营成本估算表单位:

年经营成本

可变成本

管理费

168

204

1698、12

2973、96

(三)税金及附加费估算

根据国家政策与有关部门规定,旅游业开发不计投资方向调节税,只征收营业税,城市建设维护税、教育附加费,上杭森林公园年税金计附加费估算结果详见表5

表5年税金及附加费估算表单位:

年税金及附加费

备注

前期

后期

1、营业税

132、175

239、275

营业收入的5%

2、城建税

9、25225

16、74925

营业税的7%

3、教育附加

5、287

9、571

营业税的4%

146、71425

265、59525

(四)项目利润估算

上杭森林公园前后期的利润估算结果详见表6

表6项目年利润估算表单位:

项目收入

经营成本

税金及附加

利润

798、66575

1545、94475

根据计算,近期(2001-2013年)的年利润为798、66575万元;

远期的年利润为1545、94475万元。

(五)项目其她经济效益指标估算几分析

1项目投资回收期分析

可能影响到该项目效益的不确定因素由:

价格、投资、成本、游客量、利率等,针对全部投资内部收益率、投资回收期、全部投资净现值及贷款偿还期等4项指标。

回收期=累计净现金流量为正值的第几年-1+(上年累计净现金流量/当年净现金流量)

本次运用单因素敏感项分析(变化1次,变化率幅度5%),重点选取营业收入与经营成本两项加以分析,使决策者了解不确定因素对项目投资回收期的影响,最后进行相关的分析表。

表7敏感性分析表

变化因素

投资回收期

营业收入降低5%

6、26

经营成本增加5%

6、21

正常

5、98

经过营业收入与经营成本变动的相关数据计算可知,这两种因素的变动中营业收入对回收期的影响更大一些,但总的来说基本没使投资回收期产生不可忽略的影响。

两种情况下投资回收期基本保持在6年数值不变,故本项目建设的投资回收期大约为6年。

2、项目净现值分析

净现值指特定方案未来现金流入量现值与未来现金流出量现值之间的差额。

计算公式为:

净现值=未来报酬总现值-建设投资总额NPV=∑It/(1+R)-∑Ot/(1+R)

式中:

NPV-净现值;

It-第t年的现金流入量;

Ot-第t年的现金流出量;

R-折现率;

n-投资项目的寿命周期

根据公式计算可得净现值(NPV)=(2644/1、13+3222/1、14+3867/1、15+4786/1、16+4786/1、17+4786/1、18+4786/1、19+4786/1、110-(1910/1、1+2000/1、12+2845/1、13+2345/1、14+2145/1、15+3240/1、16+3240/1、17+3240/1、18+3240/1、19+3240/1、110)=1766、8

3、项目内含报酬率分析

净现值1766、8为正数说明该项目的报酬率超过10%。

故该项目对投资公司来说就是有利的。

五、项目风险分析

价格、投资、成本、游客量、利率等。

针对全部投资内部收益率、投资回收期、全部投资净现值指标,运用单因素敏感项分析(变化1次,变化率幅度5%),重点选取营业收入与经营成本两项加以分析,使决策者了解不确定因素对项目评价的影响,确定不确定因素变化的临界值,以便更好地采取防范措施。

结果表明,营业收入降低5%时,投资回收期延长了0、28年。

经营成本提高了5%时,投资回收期延长了0、23年。

由此可见,营业收入与经营成本的变化对上杭森林公园效益回收影响都不大,故此项目的投资风险较低,经济稳定性较好。

在分析的两个因子中,营业收入对项目影响稍大,应采用以下方法降低风险:

1、科学调配景区淡旺季门票价格,避免出现游客因门票价格的变化而反感的现象。

2、尽量实现景区财政收支情况阳光化,以避免贪污或谎报数据等情况。

3、景区的各种消费标准要与市场要素的变化相结合,故应多做市场调查。

附表现金流量表单位:

万元

工作年度项目

建设期

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

1现金流入

33659

2644

3222

3867

4786

1、1营业收入

2现金流出

27443

1910

2000

2845

2345

2145

3240

2、1基建投资

5710

1000

500

300

2、2经营成本

19965

1699

2974

2、3税金及附加

1769

147

266

3税前现金净流量

-1910

-2000

-202

877

1722

1546

4累计现金净流量

-3910

-4112

-3235

-1514

33

1579

3125

4671

6217

升级会员

升级会员