工作底稿法衔接案例DOCWord格式.docx

《工作底稿法衔接案例DOCWord格式.docx》由会员分享,可在线阅读,更多相关《工作底稿法衔接案例DOCWord格式.docx(31页珍藏版)》请在冰豆网上搜索。

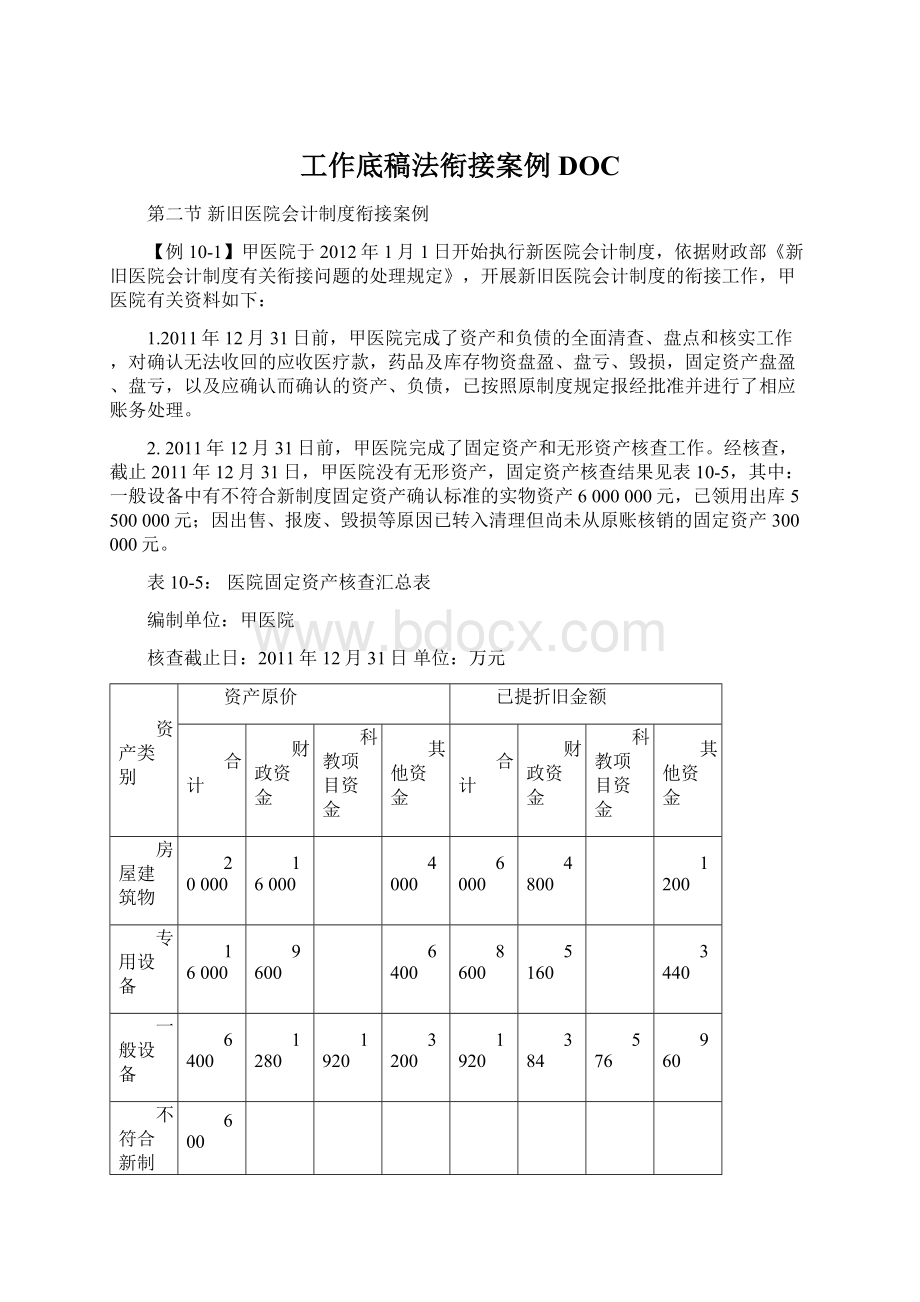

合计

44030

26880

14600

16520

10344

5600

3、甲医院2011年12月31日的资产负债表和科目余额表,见表10-6和表10-7。

.

表10-6:

资产负债表

2011年12月31

单位:

元

科目

期初余额

期末余额

流动资产:

略

流动负债:

货币资金

190004000

短期借款

应收在院病人医药费

9300000

应付账款

59000000

应收医疗款

18500000

预收医疗款

8600000

减:

坏账准备

879000

应付工资

其他应收款

1500000

应付社会保障金

药品

20000000

其他应付款

6700000

药品进销差价

3200000

应缴超收款

库存物资

3075000

预提费用

26000

待摊费用

110000

流动负债合计

74326000

待处理流动资产损益

长期负债:

财政应返还额度

21000000

长期借款

流动资产合计

259410000

长期应付款

9700000

对外投资:

长期负债合计

对外投资

28000000

负债合计

固定资产:

净资产:

固定资产

440300000

事业基金

69000000

在建工程

固定基金

待处理固定资产损益

专用基金

113384000

固定资产合计

财政专项补助结余

无形资产及开办费:

待分配结余

无形资产

净资产合计

714684000

开办费

无形资产及开办费合计

资产总计

727710000

负债及净资产总计

表10-7:

科目余额表

2011年12月31日

科目名称

借方余额

贷方余额

现金

短期借款

银行存款

190003000

应缴超收款

零余额账户用款额度

应付账款

其他货币资金

预收医疗款

财政应返还额度

应付工资(离退休费)

财政直接支付

8500000

应付地方(部门)津贴补贴

财政授权支付

12500000

应付其他个人收入

应收在院病人医药费

应付社会保障费

应收医疗款

其他应付款

其他应收款

预提费用

-879000

长期应付款

药品

-3200000

一般基金

41000000

库存物资

投资基金

低值易耗品

35000

卫生材料

580000

福利基金

36000000

其他材料

320000

修购基金

16000000

专项物资

10000

教育基金

12000000

公务用品

60000

科研基金

40000000

信息物资

30000

其他专用基金

9384000

食堂物资

40000

在加工材料

2000000

待摊费用

对外投资

固定资产

在建工程

无形资产

待处理财产损益

300000

开办费

4.其他相关资料:

(1)2011年12月31日,甲医院“坏账准备”科目账面余额879000元。

执行新制度后,甲医院按“应收医疗款”和“其他应收款”科目期末余额的3%比例每月计提坏账准备。

(2)甲医院的对外投资全部属于长期债权投资,无短期投资。

投资内容是购置到期一次还本付息的国债。

(3)医院基建账资金平衡表如表10-8。

表10-8:

资金平衡表

2011-12-31

资金占用

余额

资金来源

一、基本建设支出类合计

51,000,000

一、基本建设拨款合计

62,000,000

(一)交付使用资产

(一)以前年度拨款

32,000,000

1、固定资产

1、中央财政性资金拨款

2、流动资产

其中:

以前年度部门自筹

3、无形资产

2、地方财政性资金拨款

4、递延资产

(二)待核销基建支出

3、其他拨款

(三)转出投资

(二)本年拨款

30,000,000

(四)在建工程

1、建筑安装工程投资

38,000,000

中央预算内基建拨款

2、设备投资

11,000,000

国债专项资金拨款

3、待摊投资

中央财政专项资金

4、其他投资

2,000,000

其他资金(中央部门自筹)

二、应收生产单位投资借款

三、器材

省级拨款

待处理器材损失

地市级拨款

四、货币资金合计

18,000,000

县市级拨款

12,000,000

其他资金(地方部门自筹)

6,000,000

直接支付

(三)预收下年度财政资金拨款

授权支付

部门自筹

现金

(四)本年交回结余资金(均以“-”号表示)

五、有效证券

1、交中央财政

六、预付及应收款合计

2、交地方财政

1、预付备料款

3、交主管部门及其他

2、预付工程款

二、项目资本

3、预付设备款

三、项目资本公积

4、应收有偿调出器材及工程款

四、基建借款合计

5、应收票据

企业债券资金

6、其他应收款

五、应付款合计

9,000,000

七、固定资产合计

(一)应付器材款

固定资产原价

(二)应付工程款

累计折旧

(三)应付有偿调入器材及工程款

固定资产净值

(四)应付票据

固定资产清理

(五)应付工资及福利费

待处理固定资产损失

(六)其他应付款

六、未交款合计

(一)未交税金

(二)未交基建收入

(三)其他未交款

七、留成收入

资金占用总计

71,000,000

资金来源总计

(4)其他应付款科目下,包括代扣代缴的住房公积金7000元,应交的各种税费34000元,尚未使用的科研项目资金1900000元、教学项目资金700000元。

(5)对甲医院专用基金分析确定,原账中的其他专用基金没有按有关规定可以保留的部分;

科研基金和教育基金核算的均属于新制度所界定的科研、教学项目资金;

在执行新制度前,甲医院对于从成本费用中提取的职工福利费和从结余中提取的职工福利基金都通过“专用基金——职工福利基金”明细科目核算。

截止2011年12月31日,职工福利基金中包括从成本费用中提取但尚未支出的职工福利费14400000元。

(6)医院财政补助结余中包括结转下年度继续使用的项目资金20500000元,剩余500000元,由于该项目已执行完毕,资金性质属于财政补助结余资金。

(7)事业基金中包括以前年度累计的医院尚未使用的财政基本补助金额83000元。

(8)其他应收款中包括医院预付账款600000元。

(9)“药品”和“药品进销差价”科目相关明细科目的余额如下:

会计科目

科目余额

20000000

药库药品

7800000

西药

3000000

成药

2800000

草药

2000000

药房药品

12200000

门诊西药房

2500000

住院西药房

1500000

门诊成药房

3100000

住院成药房

1100000

门诊草药房

3000000

住院草药房

1000000

3200000

900000

1300000

根据甲医院上述资料,按照工作底稿法,将原账中各会计科目2011年12月31日的余额转入新账并按新制度进行调整,编制2012年1月1日期初资产负债表。

甲医院的具体衔接步骤如下:

第一步,将2011年12月31日科目余额表中的期末余额过入工作底稿的期初数栏。

第二步,对2011年12月31日的科目余额进行分析并编制调整分录。

(1)分析调整其他应收款

与原制度相比较,新制度下“其他应收款”科目的核算内容发生变化:

一是增加了应收长期投资利息或利润等核算内容;

二是不再核算医院的预付款项,相应内容转由新制度中“预付账款”科目核算。

原账中“其他应收款”科目余额包括预付账款余额600000元。

转账时,调整分录如下:

借:

预付账款(新)600000

贷:

其他应收款(旧)600000

(2)分析调整药品及库存物资

新制度未设置“药品”、“药品进销差价”科目,但设置了“库存物资”科目,其核算范围包括了原账中“药品”、“库存物资”科目的核算内容,并将原制度药品售价核算改为了进价核算。

原账中“药品”科目相关明细科目的余额要转入新账中“库存物资——药品”科目相应明细科目的借方,原账中“药品进销差价”科目相关明细科目的余额作为减项转入新账中“库存物资——药品”科目相应明细科目的借方。

①结转“药品”科目余额

库存物资——药品——药库——西药(新)2500000

库存物资——药品——药库——成药(新)2700000

库存物资——药品——药库——草药(新)2800000

库存物资——药品——药房——门诊西药房(新)2500000

库存物资——药品——药房——住院西药房(新)500000

库存物资——药品——药房——门诊成药房(新)3000000

库存物资——药品——药房——住院成药房(新)1000000

库存物资——药品——药房——门诊草药房(新)3500000

库存物资——药品——药房——住院草药房(新)1500000

贷:

药品——药库药品——西药(旧)2500000

药品——药库药品——成药(旧)2700000

药品——药库药品——草药(旧)2800000

药品——药房药品——门诊西药房(旧)2500000

药品——药房药品——住院西药房(旧)500000

药品——药房药品——门诊成药房(旧)3000000

药品——药房药品——住院成药房(旧)1000000

药品——药房药品——门诊草药房(旧)3500000

药品——药房药品——住院草药房(旧)1500000

②结转“药品进销差价”科目余额

计算2012年12月31日药品差价率:

西药差价率=900000/(3000000+2500000+1500000)=0.1286

成药差价率=1000000/(2800000+3100000+1100000)=0.1429

草药差价率=1300000/(2000000+3000000+1000000)=0.2167

计算2012年12月31日药品成本(进价):

西药药库药品成本(进价)=3000000×

(1-西药差价率)=2614285.71元

门诊西药房药品成本(进价)=2500000×

(1-西药差价率)=2178571.43元

住院西药房药品成本(进价)=1500000×

(1-西药差价率)=1307142.86元

成药药库药品成本(进价)=2800000×

(1-成药差价率)=2400000元

门诊成药房药品成本(进价)=3100000×

(1-成药差价率)=2657142.86元

住院成药房药品成本(进价)=1100000×

(1-成药差价率)=942857.14元

草药药库药品成本(进价)=2000000×

(1-草药差价率)=1566666.67元

门诊草药房药品成本(进价)=3000000×

(1-草药差价率)=2350000元

住院草药房药品成本(进价)=1000000×

(1-草药差价率)=783333.33元

③计算2012年12月31日药品应分摊的进销差价

西药药库药品进销差价=3000000-2614285.71=385714.29元

门诊西药房药品进销差价=2500000-2178571.43=321428.57元

住院西药房药品进销差价=1500000-1307142.86=192857.14元

成药药库药品进销差价=2800000-2400000=400000元

门诊成药房药品进销差价=3100000-2657142.86=442857.14元

住院成药房药品进销差价=1100000-942857.14=157142.86元

草药药库药品进销差价=2000000-1566666.67=433333.33元

门诊草药房药品进销差价=3000000-2350000=650000元

住院草药房药品进销差价=1000000-783333.33=216666.67元

④结转2011年12月31日药品进销差价

借:

药品进销差价——西药(旧)900000

药品进销差价——成药(旧)1000000

药品进销差价——草药(旧)1300000

库存物资——药品——药库——西药(新)385714.29

库存物资——药品——药库——成药(新)400000

库存物资——药品——药库——草药(新)433333.33

库存物资——药品——药房——门诊西药房(新)321428.57

库存物资——药品——药房——住院西药房(新)192857.14

库存物资——药品——药房——门诊成药房(新)442857.14

库存物资——药品——药房——住院成药房(新)157142.86

库存物资——药品——药房——门诊草药房(新)650000

库存物资——药品——药房——住院草药房(新)216666.67

⑤调整后,新制度中“库存物资——药品”科目余额如下:

16800000

6580952.38

2614285.71

2400000

1566666.67

10219047.62

2178571.43

1307142.86

2657142.86

942857.14

2350000

783333.33

(3)分析调整固定资产

新制度中固定资产价值标准提高,原账中作为固定资产核算的实物资产,将有一部分要按照新制度转为低值易耗品。

转账时,根据重新确定的固定资产目录,结合固定资产的清理状态,对原账中“固定资产”科目的余额进行分析:

①对于达不到新制度中固定资产确认标准的,应当将相应余额转入新账中“库存物资”科目;

对于已领用出库的,还应同时将其成本一次性摊销,同时做好相关实物资产的登记管理工作。

库存物资——低值易耗品(原固定资产转入)(新)6000000

固定资产(旧)6000000

已领用出库的固定资产成本一次摊销:

事业基金(旧)5500000

库存物资—低值易耗品(原固定资产转入)(新)5500000

②对于符合新制度中固定资产确认标准,因出售、报废、毁损等原因已转入清理但尚未从原账核销的,应当将相应余额转入新账中“固定资产清理”科目。

根据甲医院资料2中的信息,转账时,调整分录如下:

固定资产清理(新)300000

固定资产(旧)300000

同时:

固定基金(旧)30000

固定资产清理(新)30000

③对于符合新制度中固定资产确认标准且未转入清理的,应当将相应余额转入新账中“固定资产”科目。

按上述①②操作后,转入新账的固定资产余额=440300000-6000000-300000

=434000000元

(4)分析调整其他应付款

新制度中“其他应付款”科目的核算范围比原账小,不包括代扣代交的住房公积金、应交的各种税费、尚未使用的科研、教学项目资金等,相应内容转由新制度下“应付社会保障费”、“应交税费”、“科教项目结转(余)”科目核算。

对原账中“其他应付款”科目的余额进行分析,转账时,调整分录如下:

其他应付款(旧)2641000

应付社会保障金(新)7000

应交税费(新)34000

科教项目结转(余)—科研项目结转(余)(新)1900000

科教项目结转(余)—教学项目结转(余)(新)700000

(5)分析调整专用基金

根据新旧制度衔接规定,原账中“专用基金”科目核算有新制度所界定的科研、教学项目资金的,应将该部分余额转入新账中“科教项目结转(余)”科目。

甲医院有关科教项目基金的调整分录为:

专用基金——教育基金(旧)12000000

科教项目结转(余)——教学项目结转(余)(新)12000000

专用基金——科研基金(旧)40000000

科教项目结转(余)——科研项目结转(余)(新)40000000

根据新旧制度衔接规定,对于原账中其他专用基金,按有关规定保留的,将其余额转入新账中“专用基金”科目的相关明细科目;

没有保留依据的,将其余额转入新账中“事业基金”科目。

甲医院有关其他专用基金的调整分录为:

专用基金——其他专用基金(旧)9384000

事业基金(新)9384000

甲医院对修购基金的调整分录为:

专用基金——修购基金(旧)87000000

事业基金(新)87000000

(6)分析调整职工福利基金

根据新旧制度衔接规定,医院在执行新制度前对于从成本费用中提取的职工福利费和从结余中提取的职工福利基金都通过“专用基金——职工福利基金”明细科目核算的,应对原账中该明细科目余额进行分析:

将按国家有关规定从成本费用中提取但尚未支出的职工福利费余额转入新账中“应付福利费”科目,将剩余余额转入新账中“专用基金——职工福利基金”明细科目。

无法对原账中该明细科目余额加以区分的,应将该明细科目余额全部转入新账中“专用基金——职工福利基金”明细科目。

甲医院“专用基金——职工福利基金”科目余额36000000元,其中包括从成本费用中提取但尚未支出的职工福利费余额14400000元,转入新账中的“应付福利费”科目,剩

升级会员

升级会员