《A105000纳税调整项目明细表版》及填报说明Word文件下载.docx

《《A105000纳税调整项目明细表版》及填报说明Word文件下载.docx》由会员分享,可在线阅读,更多相关《《A105000纳税调整项目明细表版》及填报说明Word文件下载.docx(14页珍藏版)》请在冰豆网上搜索。

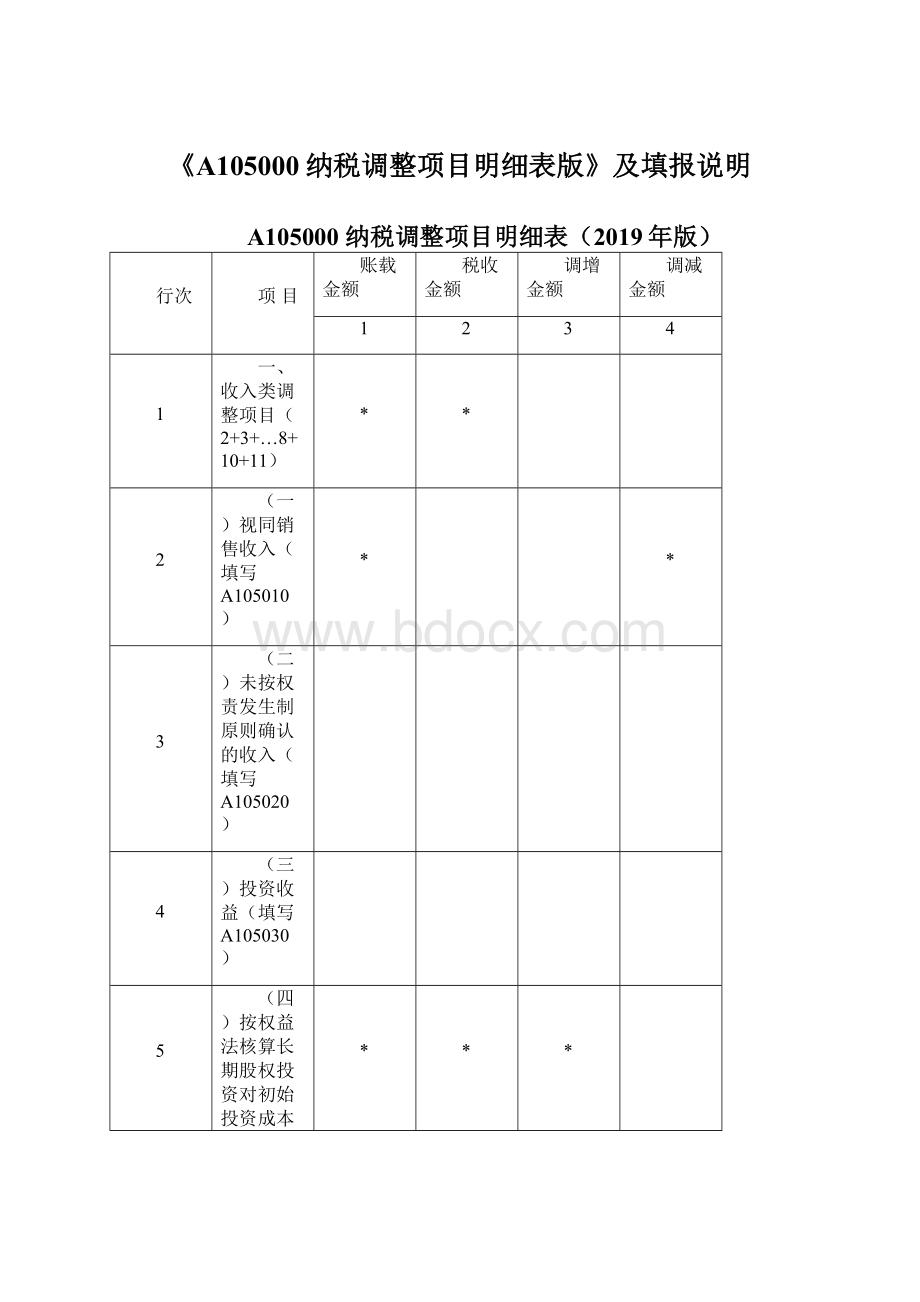

12

二、扣除类调整项目(13+14+…24+26+27+28+29+30)

13

(一)视同销售成本(填写A105010)

14

(二)职工薪酬(填写A105050)

15

(三)业务招待费支出

16

(四)广告费和业务宣传费支出(填写A105060)

17

(五)捐赠支出(填写A105070)

18

(六)利息支出

19

(七)罚金、罚款和被没收财物的损失

20

(八)税收滞纳金、加收利息

21

(九)赞助支出

22

(十)与未实现融资收益相关在当期确认的财务费用

23

(十一)佣金和手续费支出(保险企业填写A105060)

24

(十二)不征税收入用于支出所形成的费用

25

专项用途财政性资金用于支出所形成的费用(填写A105040)

26

(十三)跨期扣除项目

27

(十四)与取得收入无关的支出

28

(十五)境外所得分摊的共同支出

29

(十六)党组织工作经费

30

(十七)其他

31

三、资产类调整项目(32+33+34+35)

32

(一)资产折旧、摊销(填写A105080)

33

(二)资产减值准备金

34

(三)资产损失(填写A105090)

35

(四)其他

36

四、特殊事项调整项目(37+38+…+43)

37

(一)企业重组及递延纳税事项(填写A105100)

38

(二)政策性搬迁(填写A105110)

39

(三)特殊行业准备金(填写A105120)

40

(四)房地产开发企业特定业务计算的纳税调整额(填写A105010)

41

(五)合伙企业法人合伙人应分得的应纳税所得额

42

(六)发行永续债利息支出

43

(七)其他

44

五、特别纳税调整应税所得

45

六、其他

46

合计(1+12+31+36+44+45)

A105000《纳税调整项目明细表》填报说明

本表由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

一、有关项目填报说明

纳税人按照“收入类调整项目”“扣除类调整项目”“资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得”“其他”六类分项填报,汇总计算出纳税“调增金额”和“调减金额”的合计金额。

数据栏分别设置“账载金额”“税收金额”“调增金额”“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

对需填报下级明细表的纳税调整项目,其“账载金额”“税收金额”“调增金额”“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目

1.第1行“一、收入类调整项目”:

根据第2行至第11行(不含第9行)进行填报。

2.第2行“

(一)视同销售收入”:

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。

第2列“税收金额”填报表A105010第1行第1列金额。

第3列“调增金额”填报表A105010第1行第2列金额。

3.第3行“

(二)未按权责发生制原则确认的收入”:

根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报。

第1列“账载金额”填报表A105020第14行第2列金额。

第2列“税收金额”填报表A105020第14行第4列金额。

若表A105020第14行第6列≥0,第3列“调增金额”填报表A105020第14行第6列金额。

若表A105020第14行第6列<0,第4列“调减金额”填报表A105020第14行第6列金额的绝对值。

4.第4行“(三)投资收益”:

根据《投资收益纳税调整明细表》(A105030)填报。

第1列“账载金额”填报表A105030第10行第1+8列的合计金额。

第2列“税收金额”填报表A105030第10行第2+9列的合计金额。

若表A105030第10行第11列≥0,第3列“调增金额”填报表A105030第10行第11列金额。

若表A105030第10行第11列<0,第4列“调减金额”填报表A105030第10行第11列金额的绝对值。

5.第5行“(四)按权益法核算长期股权投资对初始投资成本调整确认收益”:

第4列“调减金额”填报纳税人采取权益法核算,初始投资成本小于取得投资时应享有被投资单位可辩认净资产公允价值份额的差额计入取得投资当期营业外收入的金额。

6.第6行“(五)交易性金融资产初始投资调整”:

第3列“调增金额”填报纳税人根据税收规定确认交易性金融资产初始投资金额与会计核算的交易性金融资产初始投资账面价值的差额。

7.第7行“(六)公允价值变动净损益”:

第1列“账载金额”填报纳税人会计核算的以公允价值计量的金融资产、金融负债以及投资性房地产类项目,计入当期损益的公允价值变动金额。

若第1列≤0,第3列“调增金额”填报第1列金额的绝对值。

若第1列>0,第4列“调减金额”填报第1列金额。

8.第8行“(七)不征税收入”:

填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

第3列“调增金额”填报纳税人以前年度取得财政性资金且已作为不征税收入处理,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门,应计入应税收入额的金额。

第4列“调减金额”填报符合税收规定不征税收入条件并作为不征税收入处理,且已计入当期损益的金额。

9.第9行“专项用途财政性资金”:

根据《专项用途财政性资金纳税调整明细表》(A105040)填报。

第3列“调增金额”填报表A105040第7行第14列金额。

第4列“调减金额”填报表A105040第7行第4列金额。

10.第10行“(八)销售折扣、折让和退回”:

填报不符合税收规定的销售折扣、折让应进行纳税调整的金额和发生的销售退回因会计处理与税收规定有差异需纳税调整的金额。

第1列“账载金额”填报纳税人会计核算的销售折扣、折让金额和销货退回的追溯处理的净调整额。

第2列“税收金额”填报根据税收规定可以税前扣除的折扣、折让的金额和销货退回业务影响当期损益的金额。

若第1列≥第2列,第3列“调增金额”填报第1-2列金额。

若第1列<第2列,第4列“调减金额”填报第1-2列金额的绝对值,第4列仅为销货退回影响损益的跨期时间性差异。

11.第11行“(九)其他”:

填报其他因会计处理与税收规定有差异需纳税调整的收入类项目金额。

若第2列≥第1列,第3列“调增金额”填报第2-1列金额。

若第2列<第1列,第4列“调减金额”填报第2-1列金额的绝对值。

(二)扣除类调整项目

12.第12行“二、扣除类调整项目”:

根据第13行至第30行(不含第25行)填报。

13.第13行“

(一)视同销售成本”:

第2列“税收金额”填报表A105010第11行第1列金额。

第4列“调减金额”填报表A105010第11行第2列的绝对值。

14.第14行“

(二)职工薪酬”:

根据《职工薪酬支出及纳税调整明细表》(A105050)填报。

第1列“账载金额”填报表A105050第13行第1列金额。

第2列“税收金额”填报表A105050第13行第5列金额。

若表A105050第13行第6列≥0,第3列“调增金额”填报表A105050第13行第6列金额。

若表A105050第13行第6列<0,第4列“调减金额”填报表A105050第13行第6列金额的绝对值。

15.第15行“(三)业务招待费支出”:

第1列“账载金额”填报纳税人会计核算计入当期损益的业务招待费金额。

第2列“税收金额”填报按照税收规定允许税前扣除的业务招待费支出的金额。

第3列“调增金额”填报第1-2列金额。

16.第16行“(四)广告费和业务宣传费支出”:

根据《广告费和业务宣传费等跨年度纳税调整明细表》(A105060)填报。

若表A105060第12行第1列≥0,第3列“调增金额”填报表A105060第12行第1列金额。

若表A105060第12行第1列<0,第4列“调减金额”填报表A105060第12行第1列金额的绝对值。

17.第17行“(五)捐赠支出”:

根据《捐赠支出及纳税调整明细表》(A105070)填报。

第1列“账载金额”填报表A105070第9行第1列金额。

第2列“税收金额”填报表A105070第9行第4列金额。

第3列“调增金额”填报表A105070第9行第5列金额。

第4列“调减金额”填报表A105070第9行第6列金额。

18.第18行“(六)利息支出”:

第1列“账载金额”填报纳税人向非金融企业借款,会计核算计入当期损益的利息支出的金额。

发行永续债的利息支出不在本行填报。

第2列“税收金额”填报按照税收规定允许税前扣除的利息支出的金额。

若第1列<第2列,第4列“调减金额”填报第1-2列金额的绝对值。

19.第19行“(七)罚金、罚款和被没收财物的损失”:

第1列“账载金额”填报纳税人会计核算计入当期损益的罚金、罚款和被没收财物的损失,不包括纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费。

第3列“调增金额”填报第1列金额。

20.第20行“(八)税收滞纳金、加收利息”:

第1列“账载金额”填报纳税人会计核算计入当期损益的税收滞纳金、加收利息。

21.第21行“(九)赞助支出”:

第1列“账载金额”填报纳税人会计核算计入当期损益的不符合税收规定的公益性捐赠的赞助支出的金额,包括直接向受赠人的捐赠、赞助支出等(不含广告性的赞助支出,广告性的赞助支出在表A105060中填报)。

22.第22行“(十)与未实现融资收益相关在当期确认的财务费用”:

第1列“账载金额”填报纳税人会计核算的与未实现融资收益相关并在当期确认的财务费用的金额。

第2列“税收金额”填报按照税收规定允许税前扣除的金额。

23.第23行“(十一)佣金和手续费支出”:

除保险企业之外的其他企业直接填报本行,第1列“账载金额”填报纳税人会计核算计入当期损益的佣金和手续费金额,第2列“税收金额”填报按照税收规定允许税前扣除的佣金和手续费支出金额,第3列“调增金额”填报第1-2列金额,第4列“调减金额”不可填报。

保险企业根据《广告费和业务宣传费等跨年度纳税调整明细表》(A105060)填报,第1列“账载金额”填报表A105060第1行第2列。

若表A105060第3行第2列≥第6行第2列,第2列“税收金额”填报A105060第6行第2列的金额;

若表A105060第3行第2列<第6行第2列,第2列“税收金额”填报A105060第3行第2列+第9行第2列的金额。

若表A105060第12行第2列≥0,第3列“调增金额”填报表A105060第12行第2列金额。

若表A105060第12行第2列<0,第4列“调减金额”填报表A105060第12行第2列金额的绝对值。

24.第24行“(十二)不征税收入用于支出所形成的费用”:

第3列“调增金额”填报符合条件的不征税收入用于支出所形成的计入当期损益的费用化支出金额。

25.第25行“专项用途财政性资金用于支出所形成的费用”:

第3列“调增金额”填报表A105040第7行第11列金额。

26.第26行“(十三)跨期扣除项目”:

填报维简费、安全生产费用、预提费用、预计负债等跨期扣除项目调整情况。

第1列“账载金额”填报纳税人会计核算计入当期损益的跨期扣除项目金额。

27.第27行“(十四)与取得收入无关的支出”:

第1列“账载金额”填报纳税人会计核算计入当期损益的与取得收入无关的支出的金额。

28.第28行“(十五)境外所得分摊的共同支出”:

根据《境外所得纳税调整后所得明细表》(A108010)填报。

第3列“调增金额”填报表A108010合计行第16+17列金额。

29.第29行“(十六)党组织工作经费”:

填报纳税人根据有关文件规定,为创新基层党建工作、建立稳定的经费保障制度发生的党组织工作经费及纳税调整情况。

30.第30行“(十七)其他”:

填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。

(三)资产类调整项目

31.第31行“三、资产类调整项目”:

填报资产类调整项目第32行至第35行的合计金额。

32.第32行“

(一)资产折旧、摊销”:

根据《资产折旧、摊销及纳税调整明细表》(A105080)填报。

第1列“账载金额”填报表A105080第36行第2列金额。

第2列“税收金额”填报表A105080第36行第5列金额。

若表A105080第36行第9列≥0,第3列“调增金额”填报表A105080第36行第9列金额。

若表A105080第36行第9列<0,第4列“调减金额”填报表A105080第36行第9列金额的绝对值。

33.第33行“

(二)资产减值准备金”:

填报坏账准备、存货跌价准备、理赔费用准备金等不允许税前扣除的各类资产减值准备金纳税调整情况。

第1列“账载金额”填报纳税人会计核算计入当期损益的资产减值准备金金额(因价值恢复等原因转回的资产减值准备金应予以冲回)。

若第1列≥0,第3列“调增金额”填报第1列金额。

若第1列<0,第4列“调减金额”填报第1列金额的绝对值。

34.第34行“(三)资产损失”:

根据《资产损失税前扣除及纳税调整明细表》(A105090)填报。

第1列“账载金额”填报表A105090第28行第1列金额。

第2列“税收金额”填报表A105090第28行第5列金额。

若表A105090第28行第6列≥0,第3列“调增金额”填报表A105090第28行第6列金额。

若表A105090第28行第6列<0,第4列“调减金额”填报表A105090第28行第6列金额的绝对值。

35.第35行“(四)其他”:

填报其他因会计处理与税收规定有差异需纳税调整的资产类项目金额。

(四)特殊事项调整项目

36.第36行“四、特殊事项调整项目”:

填报特殊事项调整项目第37行至第43行的合计金额。

37.第37行“

(一)企业重组及递延纳税事项”:

根据《企业重组及递延纳税事项纳税调整明细表》(A105100)填报。

第1列“账载金额”填报表A105100第16行第1+4列金额。

第2列“税收金额”填报表A105100第16行第2+5列金额。

若表A105100第16行第7列≥0,第3列“调增金额”填报表A105100第16行第7列金额。

若表A105100第16行第7列<0,第4列“调减金额”填报表A105100第16行第7列金额的绝对值。

38.第38行“

(二)政策性搬迁”:

根据《政策性搬迁纳税调整明细表》(A105110)填报。

若表A105110第24行≥0,第3列“调增金额”填报表A105110第24行金额。

若表A105110第24行<0,第4列“调减金额”填报表A105110第24行金额的绝对值。

39.第39行“(三)特殊行业准备金”:

根据《特殊行业准备金及纳税调整明细表》(A105120)填报。

第1列“账载金额”填报表A105120第43行第1列金额。

第2列“税收金额”填报表A105120第43行第2列金额。

若表A105120第43行第3列≥0,第3列“调增金额”填报表A105120第43行第3列金额。

若表A105120第43行第3列<0,第4列“调减金额”填报表A105120第43行第3列金额的绝对值。

40.第40行“(四)房地产开发企业特定业务计算的纳税调整额”:

第2列“税收金额”填报表A105010第21行第1列金额。

若表A105010第21行第2列≥0,第3列“调增金额”填报表A105010第21行第2列金额。

若表A105010第21行第2列<0,第4列“调减金额”填报表A105010第21行第2列金额的绝对值。

41.第41行“(五)合伙企业法人合伙人分得的应纳税所得额”:

第1列“账载金额”填报合伙企业法人合伙人本年会计核算上确认的对合伙企业的投资所得。

第2列“税收金额”填报纳税人按照“先分后税”原则和《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)文件第四条规定计算的从合伙企业分得的法人合伙人应纳税所得额。

若第1列≤第2列,第3列“调增金额”填报第2-1列金额。

若第1列>第2列,第4列“调减金额”填报第2-1列金额的绝对值。

42.第42行“(六)发行永续债利息支出”:

本行填报企业发行永续债采取的税收处理办法与会计核算方式不一致时的纳税调整情况。

当永续债发行方会计上按照债务核算,税收上适用股息、红利企业所得税政策时,第1列“账载金额”填报支付的永续债利息支出计入当期损益的金额;

第2列“税收金额”填报0。

永续债发行方会计上按照权益核算,税收上按照债券利息适用企业所得税政策时,第1列“账载金额”填报0;

第2列“税收金额”填报永续债发行方支付的永续债利息支出准予在企业所得税税前扣除的金额。

若第2列≤第1列,第3列“调增金额”填报第1-2列金额。

若第2列>第1列,第4列“调减金额”填报第1-2列金额的绝对值。

43.第43行“(七)其他”:

填报其他因会计处理与税收规定有差异需纳税调整的特殊事项金额。

(五)特殊纳税调整所得项目

44.第44行“五、特别纳税调整应税所得”:

第3列“调增金额”填报纳税人按特别纳税调整规定自行调增的当年应税所得。

第4列“调减金额”填报纳税人依据双边预约定价安排或者转让定价相应调整磋商结果的通知,需要调减的当年应税所得。

(六)其他

45.第45行“六、其他”:

填报其他会计处理与税收规定存在差异需纳税调整的项目金额,包括企业执行《企业会计准则第14号——收入》(财会〔2017〕22号发布)产生的税会差异纳税调整金额。

46.第46行“合计”:

填报第1+12+31+36+44+45行的合计金额。

二、表内、表间关系

(一)表内关系

1.第1行=第2+3+4+5+6+7+8+10+11行。

2.第12行=第13+14+…+23+24+26+27+28+29+30行。

3.第31行=第32+33+34+35行。

4.第36行=第37+38+39+40+41+42+43行。

5.第46行=第1+12+31+36+44+45行。

(二)表间关系

1.第2行第2列=表A105010第1行第1列;

第2行第3列=表A105010第1行第2列。

2.第3行第1列=表A105020第14行第2列;

第3行第2列=表A105020第14行第4列;

若表A105020第14行第6列≥0,第3行第3列=表A105020第14行第6列;

若表A105020第14行第6列<0,第3行第4列=表A105020第14行第6列的绝对值。

3.第4行第1列=表A105030第10行第1+8列;

第4行第2列=表A105030第10行第2+9列;

若表A105030第10行第11列≥0,第4行第3列=表A105030第10行第11列;

若表A105030第10行第11列<0,第4行第4列=表A105030第10行第11列的绝对值。

4.第9行第3列=表A105040第7行第14列;

第9行第4列=表A105040第7行第4列。

5.第13行第2列=表A105010第11行第1列;

第13行第4列=表A105010第11行第2列的绝对值。

6.第14行第1列=表A105050第13行第1列;

第14行第2列=表A105050第13行第5列;

若表A105050第13行第6列≥0,第14行第3列=表A105050第13行第6列;

若表A105050第13行第6列<0,第14行第4列=表A105050第13行第6列的绝对值。

7.若表A105060第12行第1列≥0,第16行第3列=表A105060第12行第1列,若表A105060第12行第1列<0,第16行第4列=表A105060第12行第1列的绝对值。

8.第17行第1列=表A105070第9行第1列;

第17行第2列=表A105070第9行第4列;

第17行第3列=表A105070第9行第5列;

第17行第4列=表A105070第9行第6列。

9.保险企业:

第23行第1列=表A105060第1行第2列。

若表A105060第3行第2列≥第6行第2列,第2列=表A105060第6行第2列;

若表A105060第3行第2列<第6行第2列,第2列=表A105060第3行第2列+第9行第2列。

若表A105060第12行第2列≥0,第3列=表A105060第12行第2列。

若表A105060第12行第2列<0,第4列=表A105060第12行第2列的绝对值。

10.第25行第3列=表A105040第7行第11列。

11.第28行第3列=表A108010第10行第16+17列。

12.第32行第1列=表A105080第36行第2列;

第32行第2列=表A105080第36行第5列;

若表A105080第36行第9列≥0,第32行第3列=表A

升级会员

升级会员