财务学原理计算公式.doc

《财务学原理计算公式.doc》由会员分享,可在线阅读,更多相关《财务学原理计算公式.doc(6页珍藏版)》请在冰豆网上搜索。

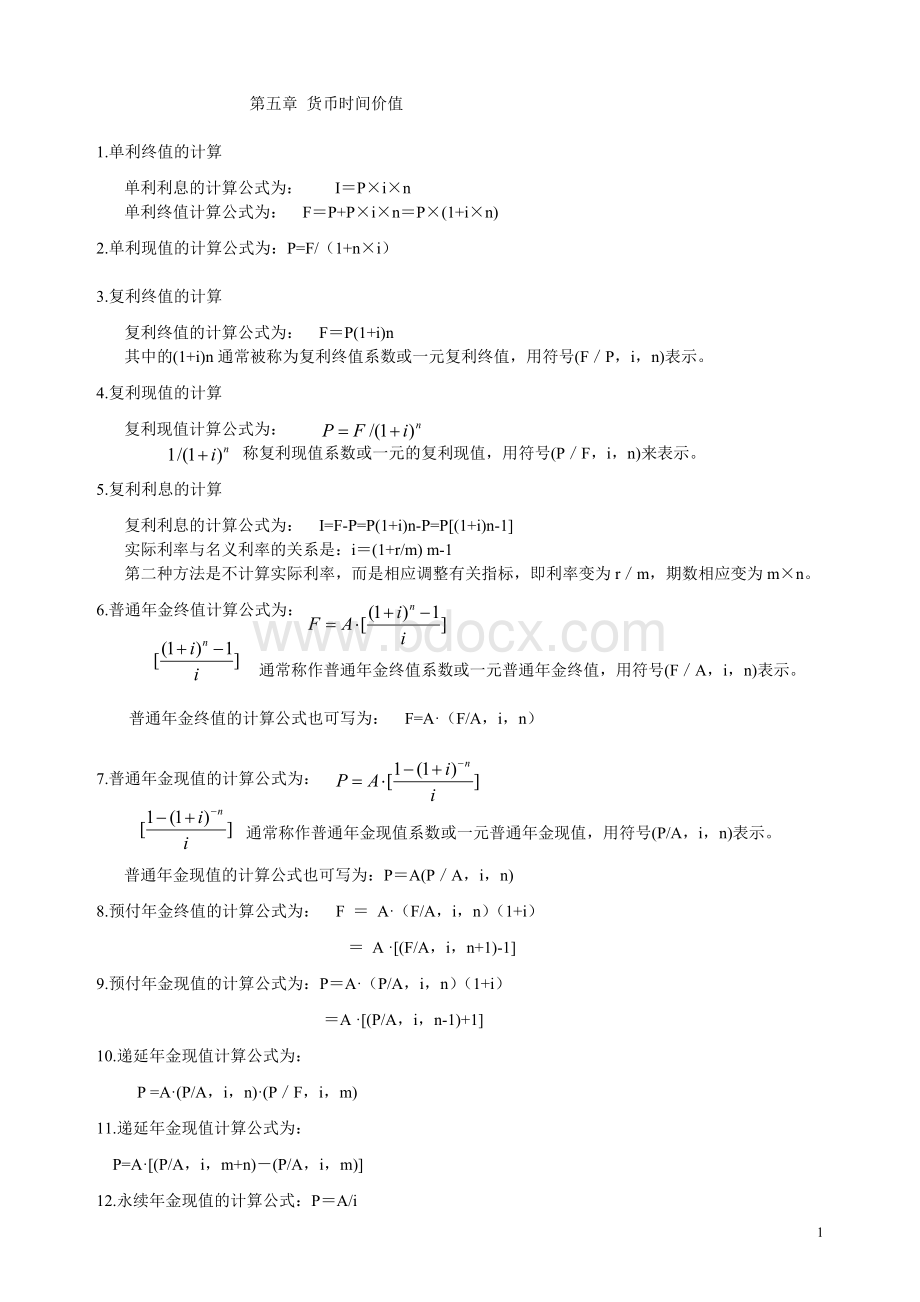

第五章货币时间价值

1.单利终值的计算

单利利息的计算公式为:

I=P×i×n

单利终值计算公式为:

F=P+P×i×n=P×(1+i×n)

2.单利现值的计算公式为:

P=F/(1+n×i)

3.复利终值的计算

复利终值的计算公式为:

F=P(1+i)n

其中的(1+i)n通常被称为复利终值系数或一元复利终值,用符号(F/P,i,n)表示。

4.复利现值的计算

复利现值计算公式为:

称复利现值系数或一元的复利现值,用符号(P/F,i,n)来表示。

5.复利利息的计算

复利利息的计算公式为:

I=F-P=P(1+i)n-P=P[(1+i)n-1]

实际利率与名义利率的关系是:

i=(1+r/m)m-1

第二种方法是不计算实际利率,而是相应调整有关指标,即利率变为r/m,期数相应变为m×n。

6.普通年金终值计算公式为:

通常称作普通年金终值系数或一元普通年金终值,用符号(F/A,i,n)表示。

普通年金终值的计算公式也可写为:

F=A·(F/A,i,n)

7.普通年金现值的计算公式为:

通常称作普通年金现值系数或一元普通年金现值,用符号(P/A,i,n)表示。

普通年金现值的计算公式也可写为:

P=A(P/A,i,n)

8.预付年金终值的计算公式为:

F=A·(F/A,i,n)(1+i)

=A·[(F/A,i,n+1)-1]

9.预付年金现值的计算公式为:

P=A·(P/A,i,n)(1+i)

=A·[(P/A,i,n-1)+1]

10.递延年金现值计算公式为:

P=A·(P/A,i,n)·(P/F,i,m)

11.递延年金现值计算公式为:

P=A·[(P/A,i,m+n)-(P/A,i,m)]

12.永续年金现值的计算公式:

P=A/i

第六章风险报酬

1.期望值

风险和报酬的基本公式:

期望投资报酬率=无风险报酬率+风险报酬率

=风险报酬斜率×风险程度

2.方差的计算公式:

3.标准差的计算公式:

4.离散系数(标准差率)是标准差与期望值之比值:

第七章成本效益观念

1.固定成本:

FC=a单位固定成本:

UFC=a/xa:

常数;x:

业务量

2.变动成本:

VC=bx 单位变动成本:

UVC=bb:

常数;x:

业务量

3.边际贡献总额=销售收入总额—变动成本总额即:

M=S—VC=(P—V)Q

4.息税前利润(EBIT)=销售收入-总成本=销售收入-变动成本-固定成本=边际贡献-固定成本

即:

EBIT=S—VC—FC=(P-V)Q-FC=M-FC

2.资本成本通常以相对数表示:

3.个别资本成本的计算

1、债券成本的计算

2、长期借款成本计算

3、优先股成本

4、普通股成本

5、留存收益成本

4.债券成本的计算公式:

式中,Kb:

债券成本;I:

债券年利息;B0:

债券筹资额,按发行价格计算;B:

债券面值;

i:

债券票面利率;f:

筹集费率T:

所得税税率

5.长期借款成本计算公式:

式中,Kl:

长期借款成本;I:

长期借款年利息;L:

长期借款筹资额,按发行价格计算。

6.优先股成本计算公式:

即:

式中:

Kp:

优先股成本;Dp:

优先股年股利;Pp:

优先股筹资额,按发行价格计算。

7.普通股资本成本计算公式

(1)普通股股利固定:

式中,Kc:

普通股成本;Dc:

普通股每年固定股利;Pc:

普通股筹资额,按发行价格计算。

(2)普通股股利按固定比例增长:

式中:

D1:

预计第一年普通股股利,即上一年股利D0(1+g)。

8.留存收益成本计算公式

(1)普通股股利固定:

式中,Ke:

留存收益成本

9.加权平均资本成本计算公式

式中,WACC:

加权平均资本成本;Wj:

第j种资本占全部资本的比重(即权数);

Kj:

第j种的个别资本成本;n:

企业资本来源的种类数。

第八章杠杆效应

1.经营杠杆系数的计算公式

简化后,经营杠杆系数的计算公式:

6

按销售量表达形式:

按销售额表达形式:

式中,DOLQ是销售量为Q时的经营杠杆系数;DOLS是销售额为S时的经营杠杆系数;

2.财务杠杆系数的计算公式

简化后,财务杠杆系数的计算公式:

式中,EBIT1:

变动后的息税前利润;I:

负责的利息

若有优先股和融资租赁,则财务杠杆系数的计算公式:

式中,L:

租金;D:

优先股股利;T:

所得税税率

3.联合杠杆系数的计算公式

简化后,联合杠杆系数的计算公式:

按销售额表达:

若有优先股和融资租赁,则联合杠杆系数的计算公式:

4.联合杠杆系数与经营杠杆系数、财务杠杆系数的关系

第九章财务分析

1.销售净利率的计算公式:

2.销售毛利率的计算公式:

3.资产净利率的计算公式:

4.净资产收益率的计算公式:

7.每股收益的计算公式:

8.市盈率的计算公式:

9.存货周转率的计算公式:

10.应收账款周转率的计算公式:

11.流动资产周转率的计算公式:

12.总资产周转率的计算公式:

总资产周转率计算公式的分解:

总资产周转率=流动资产周转率×流动资产占总资产的比重

13.营运资金的计算公式:

营运资金=流动资产-流动负债

14.流动比率的计算公式:

14.速动比率的计算公式:

15.资产负债率的计算公式:

16.产权比率的计算公式:

16.所有者权益比率的计算公式:

所有者权益比率越高,对企业债权人的保障程度越高。

所有者权益比率的倒数叫做权益乘数,其计算公式:

权益乘数表示企业的资产总额相当于所有者权益的倍数,乘数越大,表明投资人投入资本在资产总额中所占比例越小,企业的负债经营程度越高,企业的财务风险越大。

17.利息保障倍数的计算公式:

公式中的“息税前利润”等于交纳所得税之前的利润总额与企业利息费用之和,利息费用包括企业本期发生的所有应付利息,即应计入财务费用的利息和已经资本化的利息。

18.现金能力分析的主要比率

⒈现金到期债务比,其计算公式为:

⒉现金债务总额比,其计算公式为:

这个比率越高,企业承担债务的能力就越强。

19.销售现金比率,其计算公式为:

该指标越大,表明企业经营活动产生的现金净流入能力越强。

20.每股营业现金净流量,其计算公式为:

该指标反映了企业最大的分派股利的能力,超过这一限度,企业就必须通过借款等其它途径筹集资金来分红。

如果公司分析期内普通股股数存在变动的情况,公式的分母必须采用加权平均的数据。

升级会员

升级会员