马先生综合理财规划方案答案Word格式.docx

《马先生综合理财规划方案答案Word格式.docx》由会员分享,可在线阅读,更多相关《马先生综合理财规划方案答案Word格式.docx(8页珍藏版)》请在冰豆网上搜索。

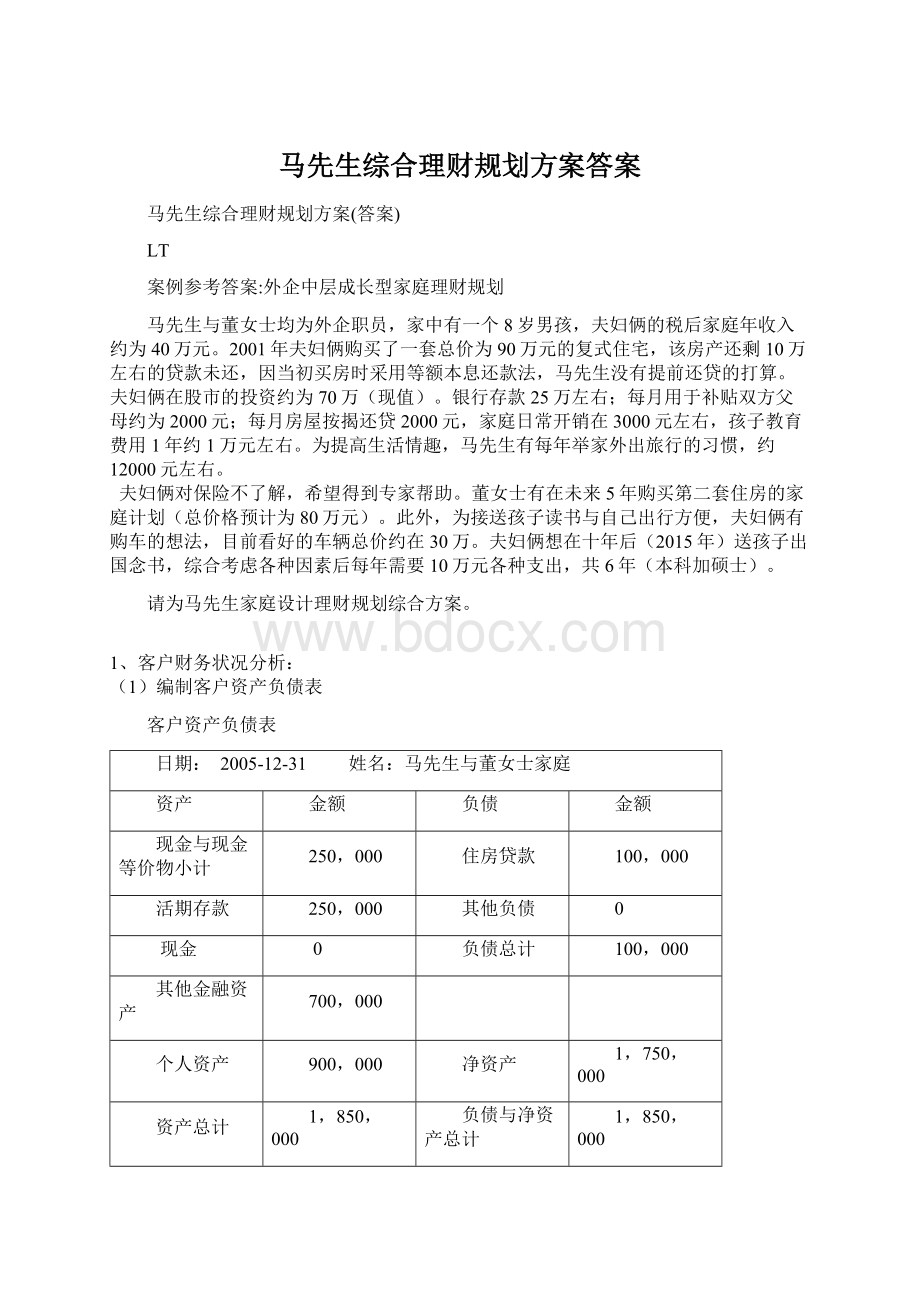

请为马先生家庭设计理财规划综合方案。

1、客户财务状况分析:

(1)编制客户资产负债表

客户资产负债表

日期:

2005-12-31

姓名:

马先生与董女士家庭

资产

金额

负债

现金与现金等价物小计

250,000

住房贷款

100,000

活期存款

其他负债

现金

0

负债总计

其他金融资产

700,000

个人资产

900,000

净资产

1,750,000

资产总计

1,850,000

负债与净资产总计

(2)编制客户现金流量表

客户现金流量表

2005-1-1至2005-12-31姓名:

收入

百分比

支出

工资+奖金

400,000

100%

按揭还贷

24,000

23%

投资收入

日常支出

36,000

34%

收入总计(+)

补贴父母

教育费用

10,000

10%

旅游费用

12,000

9%

支出总计(-)

106,000

26%

支出总计

共需60万元。

(长期)

(6)、马先生和董女士夫妇的退休养老规划。

3、制定理财规划方案

(1)、现金规划

客户现有资产配置中,现金/活期存款额度偏高,对于马先生董女士夫妇这样收入比较稳定的家庭来说,保持三个月的消费支出额度即可,建议保留30,000元的家庭备用金,以保障家庭资产适当的流动性。

这30,000元的家庭备用金从现有活期存款中提取,其中10,000元可续存活期,另外,20,000元购买货币市场基金。

货币市场基金本身流动性很强,同时收益高于活期存款,免征利息税,是理想的现金规划工具。

(2)、保险规划

建议客户每年购买不超过4.5万元的保险费用(家庭可支配收入的15%),具体如下:

A.寿险:

寿险保障约500万,预计年保费支出30,000元。

B.意外保障保险:

保障额约250万(意外保障额度等于未来支出的总额)。

预计年保费支出5,000元。

C.医疗保障保险(主要是重大疾病保险,额度夫妇每人约40万,孩子约20万,采用年交型,购买消费型保险)。

预计年保费支出4,000元。

D.住院医疗和手术费用保障(作为重大疾病的保险补充保险,额度按住院每天80元的标准,收入按照每人每次1万元,其他费用保障依据依据具体需求分析)。

(3)、消费支出规划—购车

以客户目前的经济状况来看,建议客户在半年内买车,可以从存款中支取220,000元,另外80,000从半年的收入结余中支取。

购车后,预计每年的汽车花费为30,000元。

(4)、子女教育规划

儿子接受高等教育共需要600,000元的资金,假定投资回报率为6%,则每年投入50,000元即可。

(5)、消费支出规划—购房

由于客户每年结余较大,建议五年半后一次性付清第二套房的房款80万元,假定投资收益率3%,半年后开始五年内每年需投入150,000用于短期债券市场基金。

(6)、退休养老规划

在接下来的五年半里,除最初的半年付购车款外,每年会有19,000元的现金结余,可用选择偏股型基金进行长期投资。

期初的700,000金融资产及每年的19,000持续投入在10年之后会有1,640,000元的资金(预期未来10年股票类资产的收益率为7%),五年半之后房贷还完,会有150,000的闲置资金,可以将它再投资于平衡型基金(预期收益率为5%),在5年后会有830,000的资金。

那么,客户在十年之后会有2,470,000元的资金,可以用作养老。

:

4、理财方案的预期效果分析

(1)、现金流量预测

客户现金流量表

(一)

2006-1-1至2006-12-31姓名:

其他支出

46,000

+45000+15000+80000

+50000+75000=265000

结余

2,9000

客户现金流量表

(二)

2007-1-1至2010-12-31姓名:

+45000+30000+50000

+150000=

19,000

(2)资产负债情况预测

2006-12-31

现金

60,000

10,000

货币市场基金

20,000

30,000

短债基金

7,5000

偏股型基金

7,9000

股票

其他金融资产小计

85,4000

房产

2,024,000

车产

300,000

个人资产小计

1,200,000

2,084,000

(3)财务状况变动的综合评价

通过以上规划的执行,客户的理财目标基本可以得到实现,财务安全得到保障的同时,整体资产的收益率在客户的风险承受范围内也比较理想。

如果客户财务状况稳定,客户可于一年后对本理财规划建议进行调整。

宁波某上市公司2010年第一季度每股收益为0.17元,预计10年每股收益为0.6元。

其总资产为378亿,流动资产为249亿,总负债为111亿,流动负债为96亿,存货为3亿。

目前股票价格是15元。

请分别计第一季度算其市盈率、资产负债率、流动比率、速动比率、股东权益比率

ž市盈率=普通股每股市场价格÷

普通股每年每股盈利=15÷

0.17=88.24

ž资产负债率=(负债总额/资产总额)*100=111÷

378=29.37%

ž流动比率=流动资产÷

流动负债=249/96=2.59

ž速动比率=速动资产/流动负债=(249-3)/96=2.46

其中:

速动资产=流动资产-存货

ž股东权益比率=(股东权益总额/资产总额)*100%=(378-111)/378=70.63%

ž教育资金的主要来源和规划工具

ž1、教育资金的主要来源(除客户自身收入外)

ž

(1)政府教育资助;

(2)奖学金;

(3)工读收入;

(4)教育贷款(助学贷款、学生贷款);

ž(5)留学贷款(房产抵押、质押、信用担保三种方式)。

ž2、教育规划的工具

(1)短期教育规划工具

ž①学校贷款;

②政府贷款;

③资助性机构贷款;

④银行贷款。

(2)长期教育规划工具

ž传统教育规划工具:

①教育储蓄;

②教育保险。

其他教育规划工具:

ž①政府债券;

②股票与公司债券;

③大额存单;

④子女教育信托;

⑤投资基金。

Ø

其他与个人理财相关的税种

●增值税、消费税、营业税、城市维护建设税及教育费附加、印花税、契税、车船税

遗产税

升级会员

升级会员