财务管理案例汇总Word文件下载.docx

《财务管理案例汇总Word文件下载.docx》由会员分享,可在线阅读,更多相关《财务管理案例汇总Word文件下载.docx(36页珍藏版)》请在冰豆网上搜索。

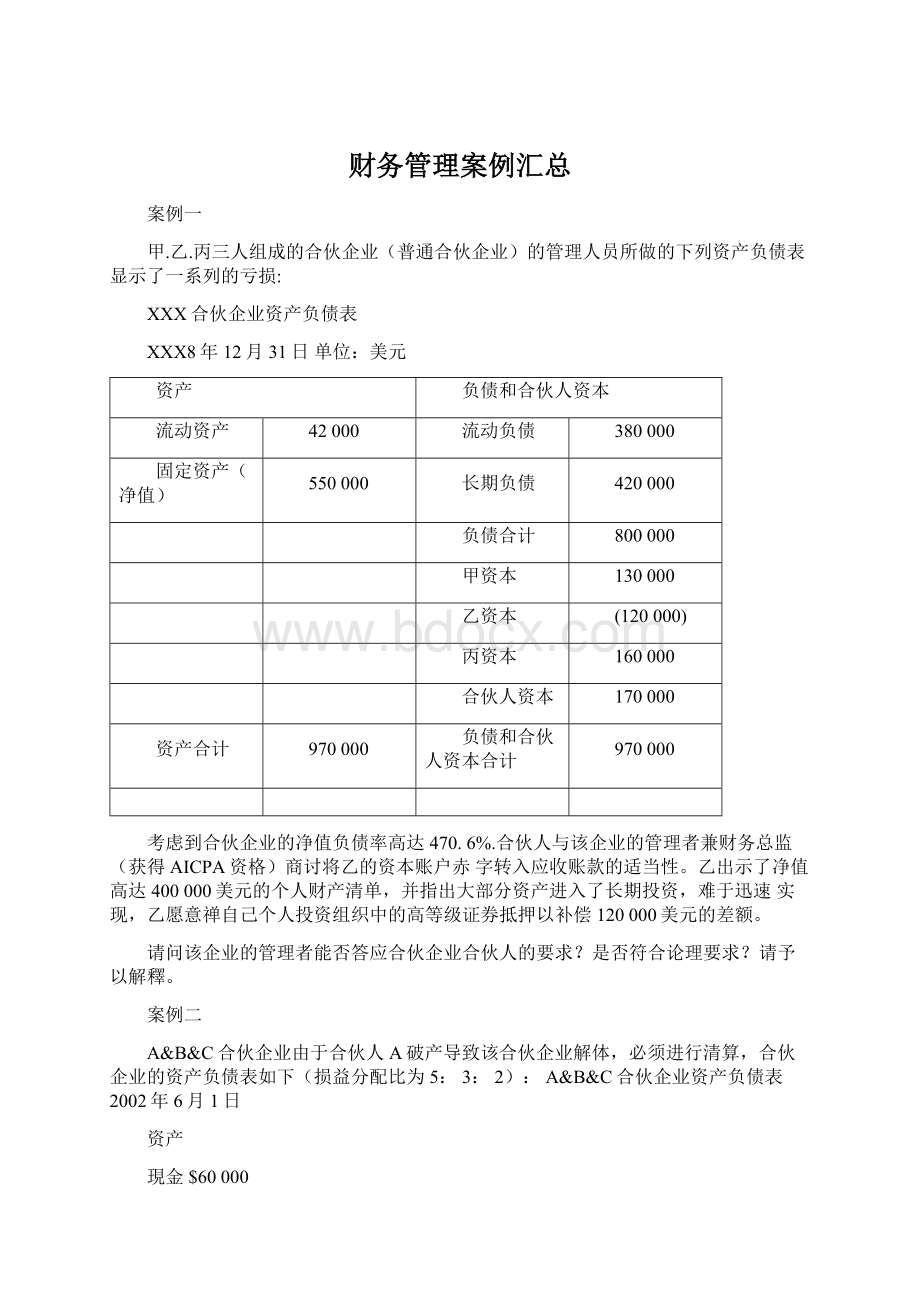

应付合伙人B的贷款$110000

负债总额$250000

股东权益:

资本——A$280000

资本——B$80000

资本——C(S60000)

负债和权益总额$550000

在合伙人的会议上,假定你被要求负责合伙企业的清算工作。

根据合伙人B的主,合伙企业在偿付完外部债权人应付账款后,必须先偿还B的贷款$110000,请根据“抵消权利”这一条文谈谈你的看法。

合伙企业的存货和设备的变现金额是不确定的,请指出这些资产的变现损失是多少。

同时你认为合伙企业的商誉是不可实現的价值,应立即冲销合伙人的资本账户。

你的述引起合伙人A和B的不安。

B指出他一直在承担企业大部分的经营亏损,他对企业的贷款必须以现金补偿。

A反对承担冲销商誉的任何一部分,并提配合伙人B、C利你,C投资高回报率的会计师事务所的前身A&

B合伙企业的商誉巳经确认。

因为C个人资不抵债是由于铉同一个企业委托人的关系恶化所遗成的,A和B强烈要求因C减少商誉要给其资本账户处以40000美元的罚款。

经过激烈的争论后,三个合伙人要求你提出最佳地解决合伙人A和B问題的建议。

要求:

根据三个合伙人提出的要求编制一份建议书。

案例三

C合伙企业,由于经营不善决定于2001年12月31日解散清算°

A、B和C的损益分配比为1:

1:

U合伙人在清算日的资产负债表如下:

C合伙企业资产负债表

2001年12月31日

现金$10000

其他资产$100000

资产总计$110000

负债$60000

资本——A$5000

资本——B$15000

资本——C$30000

负债和权益总额$110000

同时假设在2001年12月31日,合伙人除在合伙企业中拥有权益外,还有下列资产和负债:

合伙人

个人资产

个人负债

AS100000$60000

B$50000$50000

CS5000$60000

变卖企业的其他资产损失60000美元。

根据以上资料编制A&

C合伙企业的一次变现和清算表,并说明编制过程中运用了本章所说的什么原则。

案例四

C合伙企业在2001年12月31日以后即进行清算,并且除了保留$20000用以或有事项外,所有現金崔每个月末进行分配,直到清算过程结束。

C的损益分与比为5:

2。

ABC合伙企业2001年12月31日的资产负债表如下:

现金

$240000

应收账款

$280000

给合伙人C的贷款

$10000

存货

$100000

土地

$10000

设备净值

$300000

商誉

具体的清算專项如下:

(1)2002年1月一一贷给合伙人C的贷款与其资本余额相抵消,商誉也被冲掉:

应收账款收回$200000,出售账面价值为$160000的存货,收款为$200000,所得現金全部分配。

(2)2002年2月一一出售账面价值为$80000的存货,收款为$60000,余下的存赏出售后收款为S180000.:

.支付清算费用$4000,发現应计负债$8000,支付可分配现金。

(3)2002年3月一一岀售土地收款为$1500001支付清算费用$5000,支付可分史现金。

(4)2002年4月一一余下的设备出售后收款为$150000,余下的应收账款全部冲销,支付可分配现金。

清算结束。

<

1)根据以上清算过程编制记账分录:

2)在每一次分配现金前編制安全清偿表和分次清算表;

(3)编制现金分配计划。

案例五

强長一个注册会计师,最近被公司聘为财务总监。

这是一家管理严格的公司,生产油田钻控设备的氏件。

公司通过其分布在东北及西北的M家分部将产品供应给客户。

强刚上任不久.就得知该公司总部与分部问相对账户的余额有很大差异,而总部会计人员说,从没有见到这些账户余额平術过。

针对强大惊小怪的责问。

总部的主任会计回答说:

公司从来没有被独立的注册会计师审计过,也没有部审计人员;

公司的管理者在看分部的会计报表的时候,主要关心他们的利润表,而并不注意总部与分部之问相对账户的平衝问艇;

在编制联合会计报表工作底槁时,为了方便相对账户余额的抵消,公司的主任会计师对那些不清楚的差异采用借记其他费用或贷记其他收入的办法进行处理。

你认为强该怎么办?

他应该让这种情况继续下去吗?

如果不,他应该请求公司和管理当局聘用一个独立的审计员吗?

或者,他可以授权14家分部的会计,将这些不明的差异通过借记其他费用或贷记其他收入的办法,序相对账户之问的差异消除吗?

或者采用其他的办法?

案例六

兰天公司在其总部之外,还设立了许多分部,毎个分部都有品种齐全的基本上由总部提供的存贷,分部还处理自己的资金收付业务,提供商业信用并结算赏款。

毎个分部都有自己独产的银行账户•有独立的会计记录,分部的固定资产由总部入账,设备折旧釆用直线法,年折旧率为1曲,无残值。

2001年7月1日,兰天公司A分部的经理购买办公设备,设备的现金价格为24000元,但他釆用了24个月分期付款的方法购买,付款期从第1年8月1日开始,每月付款1100元。

在8月1日以前,八分部对此项业务未作任何会计处理,8月1日,当第一个月的款项付出时,分部所作的分录是借记其他费用,在2001年剩余的时问里,分部也作了同样的记录。

12月2日,A分部经理想起釆购设备必须先得到总部的批准,不论资产是由总部釆购的,还是由分部釆购的,都将由总部入账,但是处理资产所产生的盈余或亏损将由分部承担。

为了逃避批评,分部经理立即对其在7月1日购买的设备进行处理,将其以现金15000元的价格卖给了一家商店。

这个经理接着又用这15000元的現金支票和个人财产将分期付款付清。

在12月3日,设备销售商考虑到巳经提前付清了全部余款,就同意在2400元的利息中提供1500元的折扣。

对于上述设备

的处理及负债的清偿,分部没有任何会计记录。

假设你是一个注册会计师,現在你要去审计该公司的会计报表。

当你到A分部的时候,你分析了他们的其他费用账户,并对这5个月中每月都有1100元的借力发生额进行调查。

通过调查,你发现了设备的采购与处理事项。

在几经犹豫之后,分部经理就此事对你做出了全面的解释。

1)描述分部在正常情况下对上述业务可能作的会计分录。

2)描述总部在正常情况下对上述业务可能作的会计分录。

(3)作一个分录纠正分部的会计记录。

(4)作一个分录纠正总部的会计记录。

案例七

Yarmouth

公司背景

Yarmouth是一家经营羊毛纤维加工及生产各种羊毛中问产品的企业,其总部位于加拿大的Halifax.它的主营业务是购进羊毛,然后在加拿大.格兰、希腊等地进行加工制造。

加金大和格兰的公司主要面向北美和欧洲的市场,希腊公司主要向加拿大工厂返销。

Yarmouth的三个子公司都能在当地直接购进羊毛,然后加工成纱线或地毯纤维。

Yarmouth的毎一个国外经营都是100%购进的全资子公司,尽管Yarmouth在加拿大的母公司巳有40年的历史,但各国外经营却不超过10年的时问。

希腊子公司还是在1988年才成立的。

因此,Yarmouth对跨国企业的经营并不熟悉,并在经营过程中遇到了重重阻曙。

例如,英国劳工的罢工使英国子公司面临过劳工不足,希腊子公司曾经受到当地官僚政府的管制,但是这类情况在希腊加入欧盟后有所改菩。

此外,希腊在1988-1989年问通货膨胀率达到了14%-15%。

外币折算

英国子公司是相当独产的经营实体,财务报表釆用当地货币计量。

希腊子公司则是在严格的控制之下经营的,它主要向英国出口产品,考虑到通货膨胀问题不是很重要,希腊子公司的主营业务收入以英镑计量。

Yarmouth作业加金大的一个公司,必须根据CICA的規定釆用时态法或現行汇率法将国外经营的经营成果折算成加拿大元。

其折算过程类似于美国第52号财务会计准则公告(FAS52)《外币折算扎CICA和美国财务会计准则公告的规定与国际会计准则第21号《汇率变动的彩响》的规定是一致的。

因此,各个国外经营的汇率折算方法如下:

英国現行汇率法

希腊时态法

以上三个表是有关的会计报表,其中:

第一个表長两个国外经营釆用当地赏币编制的资产负债表、利润表和现金流量表,但1990年是按照加拿大会计准则编制的:

第二个表是用于会计报表折算的汇率;

第三个表格是两个国外经营子公司经过汇率折算后的资产负债.利润表及现金流量表。

Yarmouth同时釆用折算前与折算后的信息来评估国外营业绩,并将其与加拿大总部的经营实体进行比较。

折算Aarmouth各子公司的会计报表

1989年希腊贷币

1990年希腊赏币

1989年英国英镑

1990年英国英

(百万元)

(千元)

镑

资产负债(12月31H)

現金

1140

1290

7000

14500

2190

3440

3000

4500

1010

1310

6000

2000

厂房及设备

3720

27000

累计折旧

(600)

(1200)

(6000)

(9000)

资产总额

7460

8560

37000

39000

负债及权益

应付账款

820

4000

短期借款

3070

3870

12000

普通股

2050

5050

8000

留存收益

520

1820

13000

15000

权益总额

利润表(1990年12月30日)

主营业务入

主营业务成本

6300

主营业务利润

费用

5700

折旧费用

600

其它费用

3800

1000

总费用

4400

净收益

1300

留存收益(1989年12月31

0)

留存收益(1990年12月31

B)

现金流量表(1990年12月310)

经营活动产生的现金

净收益130002000

1989年希腊货币

1990年希腊货币(百万

元)

仟元)

1990年英国英镑

加:

折算

1900

5000

应收账款的变动

(1250)

(1500)

存货变动

(300)

应付款的变动

350

7500

投资活动产生的现金

筹资活动产生的现金

(200)

汇率:

单位外币对美元的汇率

加拿大元

希腊货币

英国英镑

加拿大公司购买日

1989年12月31日

1990年平均汇率

$0.8382

$0.8635

$0.8628

美国公司购买日

1990年12月31日

$0.8621

1991年平均汇率

1991年12月31日

$0.8638

$0.8654

Yarmouth子公司折算加拿大元后的会计报表

(現行汇率法)

1989年希腊

1990年希腊

1989年英国

1990年英国

加金大元

资产负债表(12月310)

资产负债表(12月31日)

8550

9420

13084

32463

16425

25109

5608

10075

存货(LIFO)

8181

10401

11215

4477

30132

50468

60477

(4860)

(9720)

(11215)

(20149)

58428

65342

69160

87313

6150

5986

7477

8955

30525

28251

20430

26866

折算调整

(6056)

2075

16605

17260

5148

14500

28049

32157

利润表(1990年12月31日)

主营业务收入

88800

24648

46620

12

324

42180

4860

6

162

其他费用

28120

2

051

32980

8

126

汇总损益

152

9352

4108

留存收益(1989年12月310)

28019

留存收益(1990年12月310)

现金流量表(1990年12月31日)

9

352

加:

折算损益

(152)

折旧

4

860

6162

14060

10270

247

(3081)

220

8216

应付账款的变动

593

15405

1

480

折算前现金变动

113

汇率彩响

(243)

3974

現金变动

870

19379

国外经营的出售

Yarmouth对国外经营的业绩及规模一直不太满意,这使得它开始为这些国外子公司寻找买方。

经过近一年的努力,一家位于马萨诸塞州的I-awrence纺织厂决定用不同的价格分别买进这两家国外经营公司,并于1990年12月31日最后完成交易。

毎一国外经营公司的公允许价值利账面价值相等,公允许值与Lawrence的购进价格之差全部归为商誉,计入Lawrence的资产账户。

由于Yarmouth&

经事先告知新业主关于控制国外经营的困难性,因此.Lawrence决定必须严格控制英国子公司。

于是,Lawrence将子公司大呈的利润调回母公司,并由美国的管理人员取代了原先子公司的管理人员。

这样一来,虽然格兰子公司必须对总部负直接责任,但其劳工问题却依然存在。

不仅如此,格兰子公司也越来越不愿意受控于Lawrenceo

Lawrence的管理层发现,对英国子公司的严格监控耗用了大量的人力.物力,因此,决定让希腊子公司自主经营,购买和销售产品都以希腊货币单位计价。

这一策略除了可以节约资源外,还有助于希腊子公司利用有利的地理位置开发广阔的东欧市场。

由售后国外经营的汇率折算

1992年,两个国外公司用当地货币计价的经营成果如下表所示,它们都是根据与CICA规定相似的美国公认会计准则(GAAP)编制的,各国外经营根据其与美国总公司经营关系的不同,分别釆用下列方法进行折算:

英国时态法

希腊現行汇率法

出售后各子公司折算前会计报表

1991年希腊

1991年英国

赏币(百万元)

货币(百万元)

英镑(千元)

1290

1345

10842

3440

3985

4500

6158

1310

910

2000

3000

3720

4020

27000

33000

(1200)

(1800)

(9000)

(12000)

8560

8460

39000

41000

4000

3870

3620

12000

10000

2050

8000

1820

1970

15000

19000

9500

b

200

5700

5

940

3800

260

3

000

3050

3650

续表

1990年希腊货币(百万元)

1991年希腊货币(百万元〉

1990年英国英镑(千元)

1991年英国英镑(千元)

150

留存收益(1990年12月31EJ)

经营活动产生的现金净收益加:

750

7000

(545)

(1658)

存赏变动

100

(1000)

605

4342

(6000)

(250)

(2000)

25

(3658)

案例八

Chris公司、Software公司、Shane公司、M^l。

公司董事会举行联合会议,讲座了吸收合并申宜。

每家公司有一种普通流通股,Software公司有一种优先流通股。

尽管合并条件尚未确定,但Chris公司将成为续存企业。

因为養事会想遵守普還按受的会计准则,他们要求你作为咨询人员出席会议。

分别思考下列每个问题,根据普遼接受的会计准则作出回答,并说明理由。

(1)假定合并将柱第5年8月31日完成,如果合并使用:

水权益联营法,Chris公司为发行企业:

水购买法,Chris公司为购进企业。

解释所用合并法的理论基础和第5年8月31日四个公司的资产负债表如何并入Chris公司的资产负债表。

(2)假定合并将在第5年8月31日完成,如果合并使用:

*权益联营法,Chris公司为发行企业:

•解释以第5年8月31日为结束日的会计年度四个公司的利润表如何并入Chris公司的利润表。

(3)-些董事认为合并条件应尽快达成,而合并所用的会计方法可以在以后选择,其他董事认为合并条件和会计处理方法密切相关,哪种观点正确?

请说明理由。

(4)Chris公司和Merlo公司规模相当,Software公司和Shane公司要小得多,这些事实如何彩响合并所用会计方法的选择?

(5)Software公司以前是Garson公司的子公司,Garson公司与四个参并企业没有其他关系。

18个月以前,Garson公司自愿把Software公司转让给Garson公司其他股东。

这些事实对合并所用的会计处理方法的选择有什么彩响(如果有的话)?

(6)Chris公司持有Software公司10000股优先流遇股的2000股,持有Shane公司100000股普通流通股中的15000股。

Chris公司持有这些股票都是在第5年的头三个月购得的.这些事实对合并所用的会计处理方法选择有什么彩响(如果有的话)?

(7)因为董事会认为HcNo公司的一个分部与新企业的经营不协调,所以他们希望合并一完成就把它卖井,他们希望找买主不会有麻烦。

这一事实对合并所用的会计处理方法的选择有什么彩响(如果有的话)?

案例九

兰新公司获得了柏莱公司在外发行87%的普通股。

兰新公司的首席财

升级会员

升级会员