药品流通行业发展概况Word下载.docx

《药品流通行业发展概况Word下载.docx》由会员分享,可在线阅读,更多相关《药品流通行业发展概况Word下载.docx(30页珍藏版)》请在冰豆网上搜索。

按照2013年最后一个交易日的收盘价计算,15家药品流通上市公司的市值总和为1885.04亿元,其中百亿市值以上的企业有6家,分别是国药控股、上海医药、九州通、国药一致、华东医药和中国医药,其中国药控股和上海医药的市值超过400亿元。

2013年,药品流通上市公司的投资并购活动仍然十分活跃,并购企业数量达到66个,涉及金额54亿元,在医药类上市公司兼并重组数量上连续4年居首位。

8、对GDP、税收和就业的贡献

2013年全国社会消费品零售总额为23.44万亿元,第三产业增加值为26.22万亿元。

全年,药品流通行业销售总额占社会消费品零售总额的5.6%,占第三产业增加值的5.0%,均同比增长0.2个百分点。

2013年全国药品流通直报企业纳税额48.96亿元,全行业从业人数约为500万人。

二、药品流通行业发展的主要特点

(一)药品流通市场规模增速趋稳

2013年全国总人口持续增长,自然增长率为4.92‰,60周岁及以上人口占比达14.9%,人口结构的变化为药品流通市场的增长提供了稳定的市场环境。

同时,2013年各级政府对城镇居民医保和新农合参保者的每人每年补助标准由2012年的240元提高到280元,扩大了对这部分经济支付弱势人群的医疗保障程度,为药品使用提供了增长基础。

基层医改在实施基本药物制度的同时进行了配套的综合改革,初步建立了基层医疗卫生机构运行新机制,有利于医药行业的健康发展。

同时,医保对医药卫生支出的控制政策更加严格,基层医疗机构用药规模的增幅也逐步趋于稳定,药品终端销售将处于平稳增长的阶段。

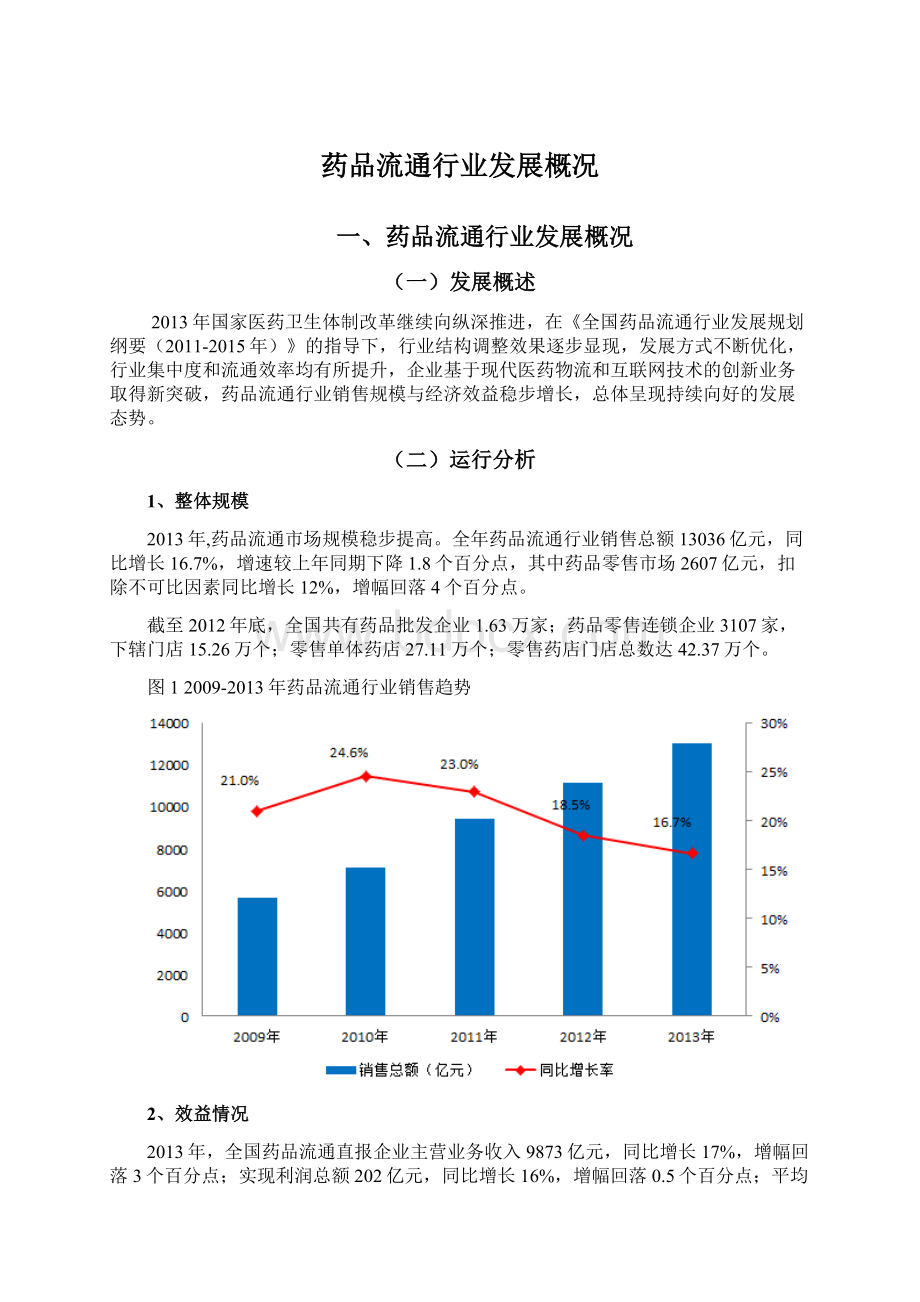

2010-2013年药品销售市场规模总体虽呈增长态势,但增速已从24.6%逐步递减到16.7%。

(二)大型药品批发企业主营业务收入增长较快

从增长速度来看,前100位药品批发企业主营业务收入同比增长20.1%,其中前10位企业主营业务收入同比增长22.9%,前50位企业主营业务收入同比增长20.9%,均超过行业增长的平均水平。

年度主营业务收入100亿元以上的药品批发企业有12家,比上年增加2家;

50-100亿元的有11家,比上年增加4家;

10-50亿元的有75家,比上年增加1家。

从行业市场占有率来看,2013年前100位药品批发企业主营业务收入占同期全国医药市场总规模为64.3%,比上年提高0.3个百分点,其中前三位药品批发企业占29.7%,比上年提高0.9个百分点;

主营业务收入100亿元以上的批发企业占同期全国医药市场总规模的44.5%,比上年提高3个百分点,50-100亿元之间的批发企业占6.4%,与上年基本持平,10-50亿元之间的批发企业占13.1%,比上年下降3个百分点。

图8不同规模药品批发企业主营业务收入占同期全国市场总规模情况

(三)药品零售市场结构调整缓慢

2013年药品零售市场规模总体呈现增长态势,但由于更多医疗机构实施药品零加成政策削弱药店价格优势、医院药房社会化低于预期、医药电商快速增长挤压市场空间等原因,使得药店传统业务增长空间收窄,零售市场规模扩张放缓。

据统计,2013年前100位药品零售企业销售额占零售市场总额的28.3%。

其中前5位企业占9.0%,前10位企业占14.4%,前20位企业占18.5%,前5位企业、前10位企业、前20位企业以至前100位企业占零售市场总额比重较上年均有不同程度下降。

前100位药品零售企业的销售额底线为1.32亿元,销售额超过10亿元的企业有16家,其中销售额超过50亿元的有3家,30-40亿元的有4家,20-30亿元的有3家,10-20亿元的有6家。

零售药店连锁率为36.01%,比上年提高1.4个百分点。

图92009-2012年零售药店数量

(四)现代医药物流建设投入持续扩大

随着相关政府主管部门先后颁布医药物流的行业标准和新版GSP,2013年各药品流通企业继续加大在物流建设上的投入,加快发展现代物流和第三方物流业务。

据统计,直报企业自有配送中心数量同比增长8.4%,自有配送中心仓储面积同比增长9.9%。

一些最新物联网技术和高位货架、PTL(Pickingtolight-电子标签拣货系统)、自动分拣系统等高科技产品得到广泛应用。

以中国医药集团总公司、华润医药商业集团公司、上海医药集团股份有限公司、九州通医药集团有限公司为代表的一批大型企业,逐步建立起全国医药物流分销配送网络;

一批区域性龙头企业也同样拥有了区域物流中心枢纽及区域配送中心网络,最后一公里药品供应保障体系进一步得以完善。

(五)创新型业务模式呈现多样化

面对市场高度同质化的竞争局面,药品流通企业勇于创新,积极探索发展多种营销及服务模式。

对上游供应商,提供个性化和差异化服务,与其共同开发市场;

对下游客户,开展医院药品供应链创新服务,采取提供增值服务、二维条码建设、药房合作等模式。

同时,自身也发展了专业分销、高端药品直送、深度分销等商业模式。

据统计,2013年在全国药品流通直报企业中,具有第三方医药物流资质的批发企业有80家;

具有食品药品监管部门颁发的开展第三方药品物流业务确认文件的专业医药物流企业有62家;

开展物流延伸服务的企业有51家;

承接药房托管的企业有48家;

承接医院药库外设的企业有14家。

2013年8月,商务部组织专家遴选了47个代表性较强、效果较好的医药物流服务延伸项目,作为第一批医药物流服务延伸示范项目向全行业推广,引导医药物流服务延伸向更高层次发展。

(六)电子商务平台发展迅速

2013年是药品电子商务平台加速发展的一年。

具有条件的一些公司借助电子商务平台整合业务渠道,向供应链客户提供更多的增值服务,降低运营成本、提高交易效率,实现了线上与线下业务经营的共同发展。

据统计,截至2013年底,全国具有互联网交易资质的企业共有202家,与上年末相比增加85家,其中B2B(与其他企业进行药品交易)53家、B2C(向个人消费者提供药品)138家,第三方平台11家。

药品流通直报企业中,拥有互联网药品交易服务资格证书的有53家,2013年网上交易额超过千亿元,其中B2B交易额占比超过90%。

三、2014年药品流通行业发展趋势预测

进入2014年,国内外宏观经济环境均面临增长放缓的压力,预测药品流通行业销售增幅将继续趋缓,行业微利化的特征将成为常态;

但政府对医药卫生投入加大、全民医保、人口老龄化、单独二胎放开、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素,都会对药品流通行业发展起到支撑作用。

2014年,药品流通行业销售总额保持持续增长的基本面没有发生变化,大中企业将继续加快兼并重组的步伐,批零一体化药品流通业态结构逐渐主导医药市场。

同时,伴随着医药物流和互联网技术的不断发展,药品电子商务模式与传统商业模式融合的速度将会加快。

医药市场高度同质化的竞争局面,将倒逼药品流通行业发展进入全面提升软实力的时代。

(一)企业的兼并重组仍将持续

2014年结构调整仍是行业改革发展的主线。

药品流通行业主管部门以贯彻落实《国务院关于进一步优化企业兼并重组市场环境的意见》(国发[2014]14号文)为契机,将继续鼓励企业兼并重组、做大做强,提高行业集中度,鼓励药品流通企业利用产业基金、上市融资、引进外资等多种方式加快兼并重组步伐,努力提高行业组织化水平,实现规模化、集约化经营。

同时,2013年6月1日起实施的新版《药品经营质量管理规范》(GSP),既提高了对企业经营质量管理要求,增强了流通环节药品质量风险控制能力,又推动了大型医药批发和零售连锁企业对小散企业的兼并重组。

一些小散企业将被兼并,或被削减经营范围,或转型为生活性、生产性服务企业,或被淘汰出局,使得药品流通领域中散、小、乱等现象得到一定的遏制。

(二)现代医药物流网络将进一步健全

在商务部《全国药品流通行业发展规划纲要(2011-2015年)》的引导下,随着行业集中度的进一步提高和新版GSP的全面实施,现代医药物流进入建立体系、形成网络的发展阶段。

具有实力的企业将继续加大在物流建设方面的投入,广泛采用先进物流设备与技术,提高流通效率,提升物流服务能力;

一些全国性集团公司或区域性龙头企业将逐渐形成现代医药物流体系及多仓协同配送网络,全力打造现代医药物流升级版的管理模式。

同时,药品流通行业与信息、金融、交通运输、设备制造等行业的跨界融合将筑就新的药品流通生态系统,开展医药产业链之间的服务延伸与合作,共同向安全、快捷、可及的现代医药物流保障体系和创新经营服务模式转型;

第三方医药物流将快速发展,体现出专业化管理特色。

(三)零售企业面临新的市场机遇和挑战

公立医院改革破除“以药养医”,取消药品加成,降低终端药价,将使零售企业价格方面的优势进一步弱化。

而社区医疗与新农合这两大医改重点投入的医疗保障项目,也挤占了零售企业相当一部分市场。

为在激烈的医药市场竞争中求得生存和发展,医药零售连锁企业不断挖掘市场潜力,顺应消费升级时代消费者对品牌产品价值认同的理性回归潮流,各类零售企业加大品牌产品营销力度,不断创新服务内涵,着力加强个性化药学服务和高值药品直送服务,提高顾客满意度。

同时,围绕大健康产业开展多元化经营与服务也为今后零售企业的发展提供了空间。

(四)电子商务将对行业格局产生较大影响

目前,互联网药品电子商务呈现快速发展态势。

各大药品流通企业普遍构建或整合集分销、物流、电子商务集成服务模式以及数据处理的现代化智能化服务平台,成为推动药品流通增值服务的新载体。

在零售药店领域中,除网上药店销售逐年扩大外,移动互联网技术的普及和应用,正在促进电子商务与传统零售药店服务模式的相互融合。

为支持互联网药品销售,国家食品药品监督管理总局正在研究出台《互联网食品药品经营监督管理办法》,将为互联网药品电子商务和传统药品零售业态的发展和格局调整带来较大的影响。

(五)人才队伍配备结构将出现相应变化

药品流通行业兼并重组和转型升级步伐的不断加快,行业人才需求的结构将出现相应调整与变化。

从整体上看,行业人才队伍将向高素质、高技能、复合型的人才配备模式转变。

药品批发企业在传统的岗位构成基础上,将大大增加对现代物流管理人才,特别是药品冷链物流管理人才的需求,并更加青睐具有供应链管理意识的职业经理人、采购经理人和提供智能化解决方案的网络信息处理技术人才。

药品零售业态在继续吸引和培养大批执业药师从事药店专业工作的同时,开始注重营养师、护理师等专业技术人员的配备,为开展多元化经营和为大健康消费群体提供有价值的人才储备。

附录:

表12013年区域总销售统计表

序号

地区

销售总额

(万元)

药品类销售占比(%)

中成药类销售占比(%)

中药材类销售占比(%)

全国总计

130357831

73.82

15.23

3.61

1

北京市

11928112

72.69

13.32

2.60

2

上海市

11012246

75.86

10.79

4.97

3

广东省

10376783

70.21

19.60

4.45

4

江苏省

10022113

81.55

12.73

1.83

5

浙江省

9266777

76.04

15.13

4.02

6

安徽省

9181328

68.14

17.82

6.66

7

山东省

7250771

78.55

16.26

1.58

8

重庆市

5713150

69.77

17.79

8.49

9

天津市

4795571

49.51

29.45

0.55

10

四川省

4714374

72.29

10.52

7.80

11

湖北省

4672031

67.69

22.06

1.19

12

河北省

4590799

75.01

15.89

3.76

13

河南省

4344582

81.01

10.83

3.56

14

云南省

4295784

80.21

9.95

1.43

15

湖南省

4257587

69.93

13.64

4.79

16

辽宁省

2827289

77.99

18.03

1.30

17

山西省

2532807

76.38

17.62

2.01

18

陕西省

2530998

60.68

16.94

6.73

19

福建省

2472873

84.04

8.53

3.02

20

黑龙江省

2132261

84.06

4.75

1.24

21

江西省

1955333

69.60

21.81

1.89

22

吉林省

1905219

85.75

9.56

0.53

23

广西壮族自治区

1902500

72.01

18.27

24

海南省

1379460

88.77

6.44

0.38

25

贵州省

1177416

73.16

17.88

1.60

26

新疆维吾尔自治区

1049177

76.35

20.00

0.15

27

甘肃省

884584

71.55

11.55

11.36

28

内蒙古自治区

598937

84.48

8.76

1.61

29

宁夏回族自治区

256262

73.83

19.00

0.88

30

西藏自治区

242938

100.00

0.00

31

青海省

87770

74.05

17.80

3.01

表22013年药品类区域销售统计表

药品类销售总额(万元)

区域销售比重(%)

96230321

8670096

9.01

8353934

8.68

8172821

7285043

7.57

7046193

7.32

6256298

6.50

5695738

5.92

3985831

4.14

3519629

3.66

3445479

3.58

3443524

3407968

3.54

3162323

3.29

2977533

3.09

2374338

2.47

2204867

2.29

2078085

2.16

1934654

1792435

1.86

1633811

1.70

1535820

1369983

1.42

1360932

1.41

1224501

1.27

861413

0.90

801047

0.83

632876

0.66

506010

0.25

189208

0.20

64997

0.07

表32013年中成药类区域销售统计表

中成药类销售总额(万元)

19849220

2033947

10.25

1636436

8.24

1589005

8.01

1412384

7.12

1401957

7.06

1276034

6.43

1187904

5.98

1178781

5.94

1030831

5.19

1016517

5.12

729668

3.68

580580

2.92

509753

2.57

495955

2.50

470437

2.37

446359

2.25

428645

427371

2.15

426525

347635

1.75

210996

1.06

210507

209835

182147

0.92

102188

0.51

101257

88769

0.45

52479

0.26

48691

15626

0.08

-

-

表42013年中药材类区域销售统计表

中药材类销售总额(万元)

4706160

611861

13.00

547692

11.64

484987

10.31

461710

9.81

372808

7.92

367574

7.81

309910

6.59

203923

4.33

183453

3.90

172553

3.67

170442

3.62

154838

114574

2.43

100445

2.13

74628

1.59

61474

1.31

55605

1.18

50926

1.08

36871

0.78

36630

广西壮

升级会员

升级会员