第九章决策分析Word格式.docx

《第九章决策分析Word格式.docx》由会员分享,可在线阅读,更多相关《第九章决策分析Word格式.docx(15页珍藏版)》请在冰豆网上搜索。

根据提出的问题,找出症结点,明确对问题的认识。

2、确定目标

目标是决策所要达到的结果。

如果目标不明确,往往造成决策失误。

当有多个

目标时应分清主次,统筹兼顾。

明确目标时,要注意目标的先进性与可靠性。

3、制定方案

确定目标后,应对状态进行分析,收集信息,建立模型,提出实现目标的各种可行方案。

如果只提一个方案,就无从选择,也就谈不上决策了。

4、方案评估

对各种方案的效果进行评价,尽可能通过科学计算,用数量分析的方法比较其优劣和得失。

5、选择方案

决策者从总体角度对各种方案的目的性、可行性和时效性进行综合的系统分

析,选取使目标最优的方案。

6、组织实施

为了保证最优方案的实施,需要制定实施措施,落实执行单位,明确具体责任。

7、反馈调整

在决策实施过程中可能会产生这样或那样偏离目标的情况,因此必须及时收集

决策执行中的信息,分析既定决策是否可以实现预定目标。

9.2风险型决策

现实中许多事件的发生或不发生是带有某种概率的,这种概率对决策者来讲要承担一定的风险。

本节讨论带有这种性质问题的决策方法。

一、最优期望益损值决策准则和决策树

决策树是一种按逻辑关系画出来的树状图。

它是决策分析常使用的方法之一。

1、决策树的构成

决策树一般由四种元素组成:

1)决策节点□:

需要决策者在该点处进行策略的决策。

从它引出的每一条分枝都是策略分枝。

2)策略节点○:

位于策略分枝的末端,其上的数字为该策略的期望益损值。

从○引出的分枝叫概率分枝。

3)结果节点△:

位于概率分枝的末端,它旁边的数字是相应策略在该状态下的益损值。

4)分枝--:

包含策略分枝和概率分枝,决策过程中应对未选中的策略分枝进行剪枝。

2、单级决策和准则应用:

单级决策问题可用单级决策树来表示。

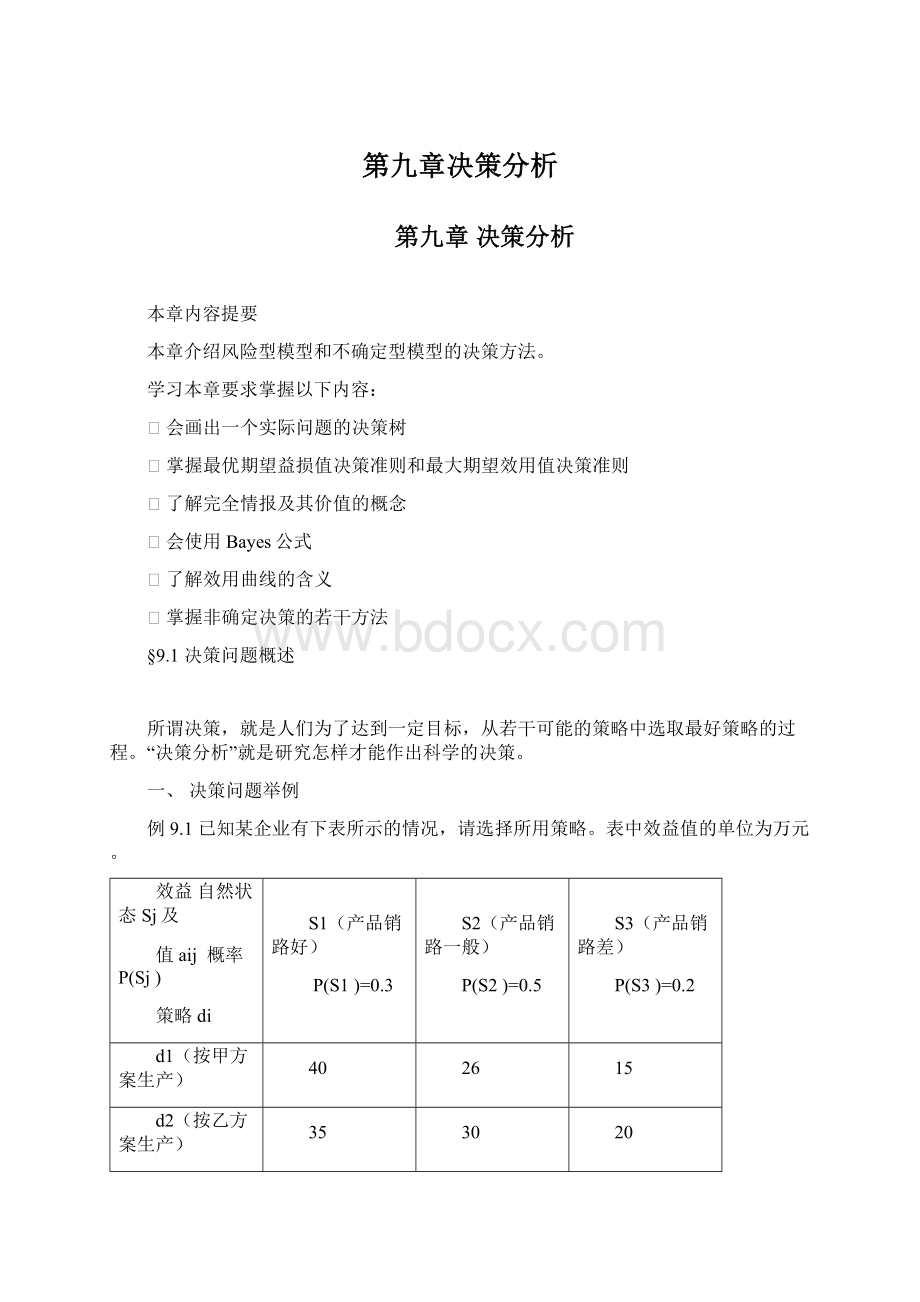

下面以例9.1的问题为例,来说明单级决策树的画法和最优期望益损值准则的决策方法。

步骤如下:

销

路好P(S1)=0.3△40

d1=28销路一般P(S2)=0.5△26

销路差P(S3)=0.2△15

29.5\\d2=29.5销路好P(S1)=0.3△35

决选乙方案销路一般P(S2)=0.5△30

策销路差P(S3)=0.2△20

\\d3=25销路好P(S1)=0.3△30

销路一般P(S2)=0.5△24

销路差P(S3)=0.2△20

图9-1

1)首先画出该问题的决策树,并把原始数据标在上面。

决策树是由左至右、由粗至细逐步画出的。

2)画出决策树后,再由右向左计算各策略节点的期望效益值,并标在相应的策略节点上。

3)最后根据最大期望效益值准则,对决策节点上的各个方案进行比较、选择,并把决策结果标在图上。

3、多级决策

对于较复杂的问题可在多级决策树上进行。

多级决策树的画法类似单级决策树。

详见例9.3。

二、完全情报及其价值

正确的决策来源于可靠的情报或信息。

情报、信息越全面、可靠,对自然状态发生的概率的估计就越准确,据此作出的决策也就越合理。

1、完全情报和不完全情报

能完全肯定某一状态发生的情报称为完全情报。

否则,称为不完全情报。

有了完全情报,决策者在决策时即可准确预料将出现什么状态,从而把风险型决策转化为确定型决策。

实际上,获得完全情报是十分困难的,大多数情报属于不完全情报。

2、完全情报的价值

为了得到情报,或直接从别入手中购买,或需要自己进行必要的调查、试验、统计等。

总之.要花费一定的代价。

若决策者支付的费用过低,则难于得到所要求的情报,若需支付的费用过高,则决策者可能难以承受且可能不合算。

另外,在得到完全情报之前,并不知道哪个状态将会出现,因此也无法准确算出这一情报会给决策者带来多大利益。

但为了决定是否值得去采集这项情报,必须先估计出该情报的价值。

完全情报的价值等于因获得了这项情报而使决策者的期望收益增加的数值。

如果完全情报的价值大于采集该情报所花费用,则采集这一情报是值得的,否则就不值得了。

因此,完全情报的价值给出了支付情报费用的上限。

例9.2如前例9.1中的事例,假定花费0.7万元可以买到关于产品销路好坏的完全情报,请问是否购买之?

假如完全情报指出产品销路好,就选取策略d1,可获得40万元效益。

假如完全情报指出产品销路一般,就选取策略d2,可获得30万元效益。

假如完全情报指出产品销路差,就选取策略d2,或d3,可获得20万元效益。

因为在决定是否购买这一完全情报时还不知道它的内容,故决策时无法计算出确切的效益,只能根据各自然状态出现的概率求出期望效益值:

0.3×

40+0.5×

30+0.2×

20=31

该问题的决策树如下图所示。

图中效益值的单位为万元。

40d140

好2d235

路d330

31销0.330d126

1销路一般3d230

0.5d324

销0.2d1

路20d215

差4d320

20

图9-2

对照例9.1的图可知,由于得到了完全情报,期望效益值增加了1.5万元。

这1.5万元就是该完全情报的价值。

因此,花费0.7万元购买该完全情报是合算的。

三、贝叶斯(Bayes)决策

1、先验概率和后验概率

在风险型决策中,有时不可能得到完全情报,有时为了得到完全情报花费的代价太大而无法承受。

在这种情况下,如果要改进原来的决策结果,可以采用抽样检验、请专家估计等方法,采集不完全情报作为补充情报以此来修正原来的概率估计。

先验概率:

根据补充情报进行修正之前的各自然状态的概率。

后验概率:

根据补充情报进行修正之后的各自然状态的概率。

一般来说,后验概率要比先验概率更加准确可靠。

与完全情报相类似,获取不完全情报也要付出一定的代价,也有一个是否值得的问题。

2、贝叶斯公式及贝叶斯决策

概率中的贝叶斯公式就是根据补充情报,由先验概率计算后验概率的公式。

其公式为:

P(Bi)P(A∣Bi)

P(Bi∣A)=———————————(i=1,2,…,n)

∑P(Bj)P(A∣Bj)

式中:

事件Bi表示自然状态,B1,B2,…,Bn是所有可能出现的自然状态。

P(A∣Bi)是自然状态Bi出现的情况下,事件A发生的条件概率。

P(Bi∣A)是事件A发生的情况下,自然状态Bi出现的条件概率,即后验概率。

“发生了一次事件A”作为补充情报,据此对先验概率加以修正,以得到后验概率。

在风险型决策中,利用贝叶斯公式进行概率修正的决策方法,称为贝叶斯决策。

例9.3公司有50000元多余资金,如用于某项投资,估计成功率为96%,成功

时可获利12%,若失败,将丧失全部资金。

如果把资金存入银行,则可稳得利息6%。

为获取更多情报,该公司可求助于咨询服务,咨询费用为500元,但咨询意见只能提供参考。

该咨询公司过去类似的200例咨询意见实施结果如下表所示。

实施结果

咨询意见

投资成功

投资失败

合计

可以投资

154次

2次

156次

不宜投资

6次

44次

合计

192次

8次

200次

问:

该公司是否值得求助于咨询服务?

应如何安排多余资金?

根据已知条件,有:

资金用于投资可获利:

50000×

12%=6000(元)

资金存入银行可获利:

6%=3000(元)

设:

E1:

实际投资成功

E2:

实际投资失败

T1:

咨询意见为可以投资

T2:

咨询意见为不宜投资

由表中数据知,各先验概率为:

实际投资成功:

P(E1)=192/200=0.96

实际投资失败:

P(E2)=8/200=0.04

咨询意见为可以投资P(T1)=156/200=0.78

咨询意见为不宜投资P(T2)=44/200=0.22

如果不考虑补充情报,仅根据投资成功与失败的先验概率进行决策,则决策树为下图的上半部分。

决策结果将是进行投资。

如考虑补充情报,则要计算后验概率。

为此,先计算条件概率:

实际投资成功,咨询意见为可以投资:

P(T1∣E1)=154/192=0.802

实际投资成功,咨询意见为不宜投资:

P(T2∣E1)=38/192=0.198

实际投资失败,咨询意见为可以投资:

P(T1∣E2)=2/8=0.25

实际投资失败,咨询意见为不宜投资:

P(T2∣E2)=6/8=0.75

再根据Bayes公式计算各后验概率,即:

咨询意见为可以投资,实际投资成功:

咨询意见为可以投资,实际投资失败:

咨询意见为不宜投资,实际投资成功:

咨询意见为不宜投资,实际投资失败:

根据以上分析,可以完成决策树的全部内容。

见下图:

P(E1)=0.96

37606000

投资P(E2)=0.04

3760-50000

不咨询存银行3000

4272P(E1∣T1)=0.987

5272P(E2∣T1)=0.0136000

咨询5272投资-50000

4772T1存银行3000

-1616P(E1∣T2)=0.8646000

3000投资P(E2∣T2)=0.136-50000

-500T2存银行3000

图9-3

本题的结论是,该公司应求助于咨询服务。

如果咨询意见是可以投资,则将资金用于投资;

如果咨询意见是不宜投资,则将资金存入银行。

9.3效用理论

在风险决策中,期望值准则是最为常用的方法之一。

在应用这个准则时,一般认为期望收益值相同的各种方案是等价的,且认为同一期望益损值对不同决策者的吸引力都一样。

但事实上并非如此。

期望益损值相同的各种方案其风险性有时悬殊很大,而且不同的决策者对风险的态度不尽相同。

因此,如果决策系统是“长期运行”的,状态概率分布相对稳定,同一决策重复使用的次数较多,决策一旦失误对决策者造成的损失并不严重。

这种情况下,使用最大期望值准则是合理的。

然而,现实问题并不总是这样。

下面我们来看一个例子。

一、“效用”的提出

例如有一家投资为200万元的酒店,该店发生火灾的可能性是0.l%,酒店的决策者面临的问题是:

要不要保险。

若保险,每年应支付3000元保险费。

一旦发生火灾,保险公司可以偿还全部资产。

若不保险,就不需要支付保险费,但发生火灾后,酒店的决策者就要承担全部资产损失。

决策者面对这个决策问题时,若仍按最大期望益损值准则即最小期望损失值准则进行决策,他的结论是不保险。

因为酒店发生火灾的损失期望值是:

20O×

0.l%=0.2(万元),即小于保险费。

可是作为酒店的决策者而言,一般是愿意参加保险的。

从上例可以看出,如果决策者面临着同一决策只使用一次,而且包含较大的风险,这时最优期望益损值准则就失效了。

在这种情况下,应根据效用理论进行决策分析。

二、效用与效用曲线

为了进一步说明效用的含意,再看一个例子。

设有一个投资机会,有两个方案可供选择。

方案一是投资10万元,有50%的可能获得20万元利润,50%的可能损失10万元;

方案二是投资10万元,有100%的可能获得3万元利润。

方案一的利润期望值为:

20×

50%+10×

50%=5(万元)

方案二的利润期望值为:

3×

100%=3(万元)

如用期望值准则,最优方案为方案一。

如果是两个不同的投资者面临这种情况,一个是资本雄厚的投资者甲,另一个是资金单薄的投资者乙。

对于甲来说:

一旦失误,损失掉的10万元投资对他来说后果不算严重,很可能他会选择方案一;

而对于乙来说,选择方案一风险太大。

一旦失误,后果非常严重。

这样他只能采取方案二进行投资.

由此可见,不同的决策者,由于他的处境、条件、个人气质等因素的不同,对于相同的期望值会有不同的反应和估价。

随着处境和条件等变化。

即使是同一决策者,对同一期望值的反应和估价也会变化。

这种决策者对于利益或损失的反应和估价称为效用(utility)。

“效用”是决策者的一种“主观价值”。

它对决策的选取有着重大的影响.

效用的数量用效用值u来表示。

效用值是一个相对量,无量纲。

它的大小可规定在O与l之间,也可规定在O与l00之间。

在一个决策问题中,通常将决策者可能得到的最大收益值相应的效应值定为1或100,而把可能得到的最小收益值(或最大的损失值)相应的效用值定为O。

如在上面提到的例子中,有

u(20万元)=l,u(-10万元)=O

最大收益值与最小收益值之间的收益值对应的效用值如何确定呢?

即上例中20万元与10万元之间的收益的效应值如何确定呢?

我们可以利用两个已知点的效用值,并借助于确定事件与随机事件的等效关系来实现。

如图9-4所示。

P1=0.5

20万元(u=1)

P2=0.5

A1-10万元(u=0)

~

A2P=1.0

多少万元(u=?

)

图9-4

图中节点□表示其右面的方案分枝都是等效的。

然后,让决策分析人员向决策者提出一系列的询问,根据决策者的回答来确定不同收益值的效用值。

下面以上例提到的投资者乙为例,询问他:

以50%的概率获得20万元收益和以50%的概率获得-10万元的收益的方案A1与多少万元收益的确定事件A2等效。

如果投资者乙回答为2万元,则可计算出收益值为2万元相应的效用值:

u(2万元)=0.5×

1+0.5×

0=0.5

把图9-4中的-10万元换成2万元,如图9-5所示,继续询问:

A12万元(u=0.5)

图9-5

以50%的概率获得20万元收益、以50%的概率获得2万元收益的方案A1,与多少万元的确定事件A2等效。

若回答为相当于9万元收益,则可计算出收益值为9万元相应的效应值:

u(9万元)=0.5×

0.5=0.75

再进一步将图9-4中的20万元换成2万元,如图9-6所示,询问投资者乙:

以0.5%的概率获得2万元和以50%的概率亏损10万元的方案A1与多少万元收益的

2万元(u=0.5)

图9-6

确定性事件A2等效。

若回答为:

相当于损失5万元,则:

u(-5万元)=0.5×

0.5+0.5×

0=0.25

为了求得其它没有进行询问的收益的效用值,以便作进一步的决策分析,可以以收益值为横坐标,效用值为纵坐标,根据已取得的效用值进行曲线拟合,画出效用曲线。

简单地用光滑曲线将收益值和效用值的坐标点连接也可得效用曲线。

如本例中,在坐标系中标出点(10,0)、(5,0.25)、(2,0.5)、(9,0.75)和(20,1),并连以光滑曲线,就得到决策者(投资者乙)的效应曲线。

如图9-7所示。

这条效用曲线是向下凹的。

效用图(u)

1.0(20,1)

*

*(9,0.75

(-5,0.25)(2,0.5)

(-10,0)

-100520

图9-7

一般说来,图9-8中的甲、乙、丙三条线代表三种不同类型决策者的效用曲线。

效用值(u)

1.0--------------------A

甲

乙

丙

收益值

最小收益值最大收益值

图9-8

曲线甲代表的是一种谨慎小心、不求大利、避免风险的保守型决策。

其效用曲线开始时的斜率较大,以后逐渐减小。

这表明每增加单位收益时效用的增加量递减。

这种决策者对损失比较敏感,而对收益的反应比较迟钝。

曲线甲属于凹函数。

曲线丙代表的决策者的特点上述决策者相反。

这种人对收益反应敏感,是一种不怕风险,谋求大利的冒险型决策者。

曲线丙属于凸函数。

曲线乙代表中间型决策者。

他们完全根据期望益损值来决定自己的行动。

曲线乙属于线性函数。

三、最大期望效用值决策准则

最大期望效用值决策准则,就是根据效用理论,算出各个策略的期望效用值,以期望效用值最大的策略为选定策略。

例9.4某企业正考虑两种可能的改革方案d1与d2,有关数据见下表。

表中损益值的单位为万元。

产品销路好

P=0.2

产品销路一般

P=0.5

产品销路差

P=0.3

改革方案d1

改革方案d2

10

8

6

-1

1

已知反映该企业决策者的效用观念的资料如下:

1、肯定地得到8万元等效于:

以0.9的概率得到10万元和以0.1的概率损失1万元。

2、肯定地得到6万元等效于:

以0.8的概率得到10万元和以0.2的概率损失1万元。

3、肯定地得到1万元等效于:

以0.25的概率得到10万元和以0.75的概率损失1万元。

试用最大期望效用值准则进行决策。

解:

令:

U(10万元)=100,U(-1万元)=0

则:

U(8万元)=U(10万元)×

0.9+U(-1万元)×

0.1=100×

0.9+0=90

U(6万元)=U(10万元)×

0.8+U(-1万元)×

0.2=100×

0.8+0=80

U(1万元)=U(10万元)×

0.25+U(-1万元)×

0.75=100×

0.25+0=25

因此,方案d1的期望效用值为:

100×

0.2+90×

0.5+0×

0.3=65

方案d2的期望效用值为:

0.2+80×

0.5+25×

0.3=65.5

由以上分析可知,按最大期望效用值准则决策的结果是:

选择改革方案d2。

9.4不确定型决策

有时候我们对需要决策的问题,只知道有几种自然状态可能发生,但这些状态发生的概率并不知道。

因此,决策时只能根据决策人对事件的态度进行分析和选择。

本节将介绍的几种不确定型决策准则,在不同情况下,不同观点、不同心理、不同冒险精神的人,可能有不同的选择。

一、等可能性准则

对于不同的自然状态,如果没有确切理由说明每个自然状态的概率,那么只能

认为它们发生的机会是相等的。

即每一种自然状态发生的概率都是1/n。

将每一个自然状态的概率定为1/n后,就可以用已经介绍过的方法了。

二、乐观准则

按乐观准则决策时,对客观状态的估计总是乐观的,决策者决不放弃任何一个可能获得最好结果的机会。

看下例:

例9-5已知数据见下表。

试用乐观准则决策。

效状态(Sj)

益阵(aij)

方案(di)

S1

S2

S3

S4

d1

4

6

7

d2

2

9

d3

5

7

3

5

d4

6

8

d5

决策方法如下:

首先从每个方案中选择出一个最大的效益值:

对于d1:

max(4,4,6,7)=7

对于d2:

max(2,4,6,9)=9

对于d3:

max(5,7,3,5)=7

对于d4:

max(3,5,6,8)=8

对于d5:

max(3,5,5,5)=5

再从选出的5个最大效益值中,挑选一个最大值:

即:

max(7,9,7,8,5)=9

故选方案d2。

按乐观准则决策,实际是瞄准整个效益矩阵中的最大者。

这当然不会丧失获得最好结果的机会,但有时也不可避免落到最坏的结局。

比如本例中选择了d2,若自然状态S4发生,则获得最好结果;

而若自然状态S1发生,则将落到最坏结局。

三、悲观准则

按悲观准则决策时,决策者是非常谨慎保守的,他总是从每个方案的最坏情况出发,从各种可能的最坏结果中选择一个相对好的结果。

因此悲观准则又称maxmin准则。

上例中:

min(4,4,6,7)=4

min(2,4,6,9)=2

min(5,7,3,5)=3

min(3,5,6,8)=3

min(3,5,5,5)=3

再从选出的5个最小效益值中,挑选一个最大值:

max(4,2,3,3,3)=4

故选方案d1。

按悲观准则决策,可能丧失掉获得最好结果的机会。

但不管最终哪个自然状态发生,决策者能够避免最坏的结局。

四、折衷准则

所谓折衷,即在乐观与悲观之间折衷。

在折衷准则中,用乐观系数α表示乐观程度(0≤α≤1),而(1-α)就是悲观系数,它表示悲观程度。

上例中,假设α=0.45,则1-α=0.55。

折衷效益值ci的公式为:

ci=max{aij}+(1-α)min{aij}(i=1,2,…5)

c1=0.45×

7+0.55×

4=5.35

c2=0.45×

9+0.55×

2=5.15

c3=0.45×

3=4.8

c4=0.45×

8+0.55×

3=5.25

对于d5:

c5=0.45×

5+0.55×

3=3.9

再从各个方案的折衷效益值ci中选择一个最大值:

max{ci}=max(5.35,5.15,4.8,5.25,3.9)=5.35

其相应方案即所选方案。

当乐观系数α取值不同时,选择的方案可能不同。

当α=1时,折衷准则即成为乐观准则,而当α=0时,折衷准则成为悲观准则。

五、后悔值准则(最小后悔值准则)

决策者做出决定之后,若不够理想,必有后悔之感。

后悔值准则就是把每一自然状态对应的最大效益值视为理想目标,把它与该状态下的其它效益值之差作为未达到理想目

升级会员

升级会员