回归分析应用实例讲解Word文档格式.docx

《回归分析应用实例讲解Word文档格式.docx》由会员分享,可在线阅读,更多相关《回归分析应用实例讲解Word文档格式.docx(18页珍藏版)》请在冰豆网上搜索。

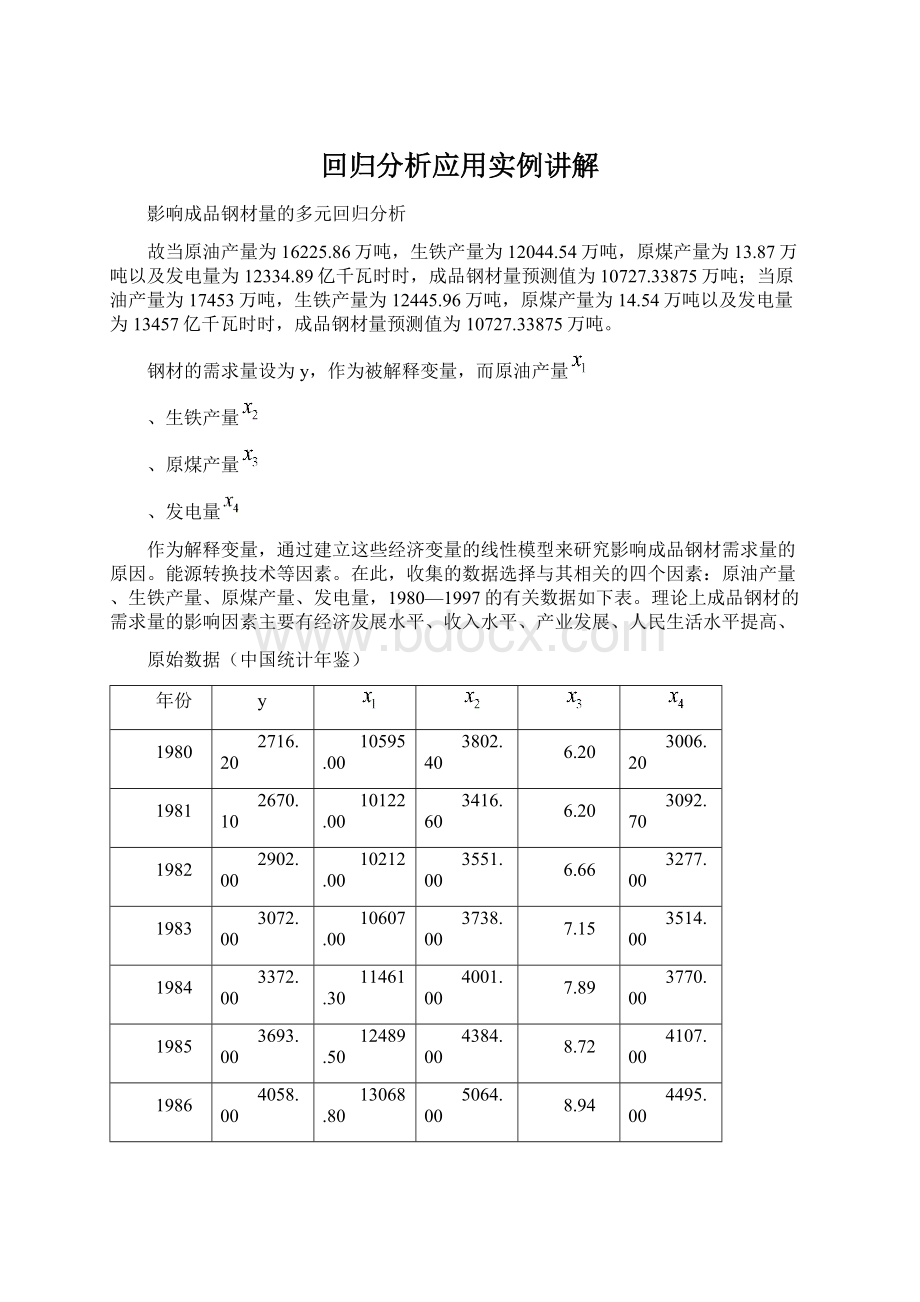

4107.00

1986

4058.00

13068.80

5064.00

8.94

4495.00

1987

4356.00

13414.00

5503.00

9.28

4973.00

1988

4689.00

13704.60

5704.00

9.80

5452.00

1989

4859.00

13764.10

5820.00

10.54

5848.00

1990

5153.00

13830.60

6238.00

10.80

6212.00

1991

5638.00

14009.20

6765.00

10.87

6775.00

1992

6697.00

14209.70

7589.00

11.16

7539.00

1993

7716.00

14523.00

8739.00

11.51

8395.00

1994

8482.00

14608.20

9741.00

12.40

9281.00

1995

8979.80

15004.94

10529.27

13.61

10070.30

1996

9338.02

15733.39

10722.50

13.97

10813.10

1997

9978.93

16074.14

11511.41

13.73

11355.53

将中国成品

一、模型的设定

设因变量y与自变量

、

的一般线性回归模型为:

y=

+

是随机变量,通常满足

;

Var(

)=

二参数估计

系数a

模型

非标准化系数

标准系数

t

Sig.

B

标准误差

试用版

1

(常量)

170.287

494.572

.344

.736

原油(万吨)

-.041

.090

-.031

-.457

.655

生铁(万吨)

.554

.170

.608

3.267

.006

原煤(万吨)

-17.818

115.468

-.018

-.154

.880

发电量(亿千瓦时)

.389

.199

.438

1.952

.073

a.因变量:

成品钢材(万吨)

再用spss做回归线性,根据系数表得出回归方程为:

再做回归预测,得出如下截图:

三回归方程检验

描述性统计量

均值

标准偏差

N

成品钢材(万吨)

5465.0028

2460.34926

18

13190.6372

1875.78873

6489.9544

2700.79676

9.9683

2.54018

6220.8794

2768.11191

相关性

Pearson相关性

1.000

.909

.998

.961

.997

.912

.973

.920

.962

.971

Sig.(单侧)

.

.000

由相关系数表看出,因变量与各个自变量的相关系数都很高,都在0.9以上,说明变量间的线性相关程度很高,适合做多元线性回归模型。

模型汇总b

R

R方

调整R方

标准估计的误差

.999a

140.71641

a.预测变量:

(常量),发电量(亿千瓦时),原油(万吨),原煤(万吨),生铁(万吨)。

b.因变量:

由

=0.997以及调整之后的

=0.997知,模型对样本观测数据的拟合度很好。

Anovab

平方和

df

均方

F

回归

1.026E8

4

2.566E7

1296.001

.000a

残差

257414.404

13

19801.108

总计

1.029E8

17

由F=1296.001P值=0.000<

=0.05,故拒绝原假设,认为自变量联合起来对因变量有显著影响,通过F检验。

因为

=-0.154P值=0.880远远大于

=0.05,故接受原假设,认为

对因变量y没有显著影响,故应剔除

。

用后退法剔除变量后,再做回归线性,得如下表:

2

197.734

445.099

.444

.664

-.053

.045

-1.172

.261

.564

.150

.620

3.760

.002

.371

.153

.417

2.417

.030

3

-309.403

105.079

-2.944

.010

.591

.649

3.937

.001

.311

.147

.350

2.125

.051

Anovad

3.422E7

1857.513

.000b

257885.884

14

18420.420

5.131E7

2718.023

.000c

283174.324

15

18878.288

b.预测变量:

(常量),发电量(亿千瓦时),原油(万吨),生铁(万吨)。

c.预测变量:

(常量),发电量(亿千瓦时),生铁(万吨)。

d.因变量:

最后剔除

两个自变量,得出新的回归方程为:

F=2718.023P值=0.000故拒绝原假设,通过F检验。

四基本假定检验

1、异方差检验

等级相关系数检验

做abs(e)与x的等级相关系数,得出表如下

相关系数

abse

Spearman的rho

.998**

.994**

.263

Sig.(双侧)

.291

.989**

.988**

.294

.236

.997**

.227

.365

.212

.399

**.在置信度(双测)为0.01时,相关性是显著的。

由表中P值全大于0.01,故接受原假设,模型中不存在异方差。

2、自相关检验

Durbin-Watson

.922

DW=0.992n=18k=5,查表得出

,故DW落入无法确定的领域。

自相关性不明显,由此也看出DW检验的局限性。

3、多重共线性

共线性统计量

容差

VIF

.041

24.672

180.105

.014

73.861

.004

261.480

共线性诊断a

维数

特征值

条件索引

方差比例

4.878

.00

.118

6.435

.02

37.106

.36

.03

.09

88.718

.57

.46

.28

.21

.16

5

137.100

.05

.51

.68

.70

.84

因为VIF中有两个远远的大于10,故模型存在严重的多重共线性。

由共线性诊断表中数据得出,

之间存在多重共线性。

故先剔除变量

,再做线性回归,得出表如下:

59.520

538.378

.111

.914

-.108

.092

-.082

-1.178

.258

.047

21.142

.871

.054

.956

16.144

.066

15.176

118.233

100.887

.122

1.172

.021

46.956

3.917

.079

7.042

.06

.003

33.686

.33

.04

.66

.13

87.743

.64

.96

.87

由于模型中仍然存在多重共线性,故继续剔除VIF最大的变量

,再做线性回归,得出表如下

-282.131

458.218

-.616

.547

-.017

.049

-.013

-.345

.735

.168

5.967

.034

1.010

26.871

2.922

.076

6.204

.19

38.315

.97

1.00

.81

由于剔除变量

后,VIF值都小于10,故多重共线性得以消除,得出新的回归方程:

4、异常值和强影响值

残差统计量a

极小值

极大值

预测值

2738.5310

10059.5371

2457.27013

标准预测值

-1.110

1.870

预测值的标准误差

53.220

117.717

72.288

17.057

调整的预测值

2770.4775

10140.2559

5485.8900

2473.44774

-182.88765

241.19569

.00000

123.05293

标准残差

-1.300

1.714

.874

Student化残差

-1.710

1.887

-.057

1.022

已删除的残差

-316.76953

292.42792

-20.88723

173.80682

Student化已删除的残差

-1.867

2.128

-.045

1.070

Mahal。

距离

1.487

10.953

3.778

Cook的距离

.523

.095

.145

居中杠杆值

.087

.644

.222

.142

因为p/n=4/18=0.22表中

=0.644>

0.44故关于x异常。

升级会员

升级会员