利率互换市场word精品文档16页.docx

《利率互换市场word精品文档16页.docx》由会员分享,可在线阅读,更多相关《利率互换市场word精品文档16页.docx(13页珍藏版)》请在冰豆网上搜索。

利率互换市场word精品文档16页

利率互换市场

单靠“死”记还不行,还得“活”用,姑且称之为“先死后活”吧。

让学生把一周看到或听到的新鲜事记下来,摒弃那些假话套话空话,写出自己的真情实感,篇幅可长可短,并要求运用积累的成语、名言警句等,定期检查点评,选择优秀篇目在班里朗读或展出。

这样,即巩固了所学的材料,又锻炼了学生的写作能力,同时还培养了学生的观察能力、思维能力等等,达到“一石多鸟”的效果。

范秀兰

死记硬背是一种传统的教学方式,在我国有悠久的历史。

但随着素质教育的开展,死记硬背被作为一种僵化的、阻碍学生能力发展的教学方式,渐渐为人们所摒弃;而另一方面,老师们又为提高学生的语文素养煞费苦心。

其实,只要应用得当,“死记硬背”与提高学生素质并不矛盾。

相反,它恰是提高学生语文水平的重要前提和基础。

利率互换概述

其实,任何一门学科都离不开死记硬背,关键是记忆有技巧,“死记”之后会“活用”。

不记住那些基础知识,怎么会向高层次进军?

尤其是语文学科涉猎的范围很广,要真正提高学生的写作水平,单靠分析文章的写作技巧是远远不够的,必须从基础知识抓起,每天挤一点时间让学生“死记”名篇佳句、名言警句,以及丰富的词语、新颖的材料等。

这样,就会在有限的时间、空间里给学生的脑海里注入无限的内容。

日积月累,积少成多,从而收到水滴石穿,绳锯木断的功效。

利率互换交易

简单利率互换

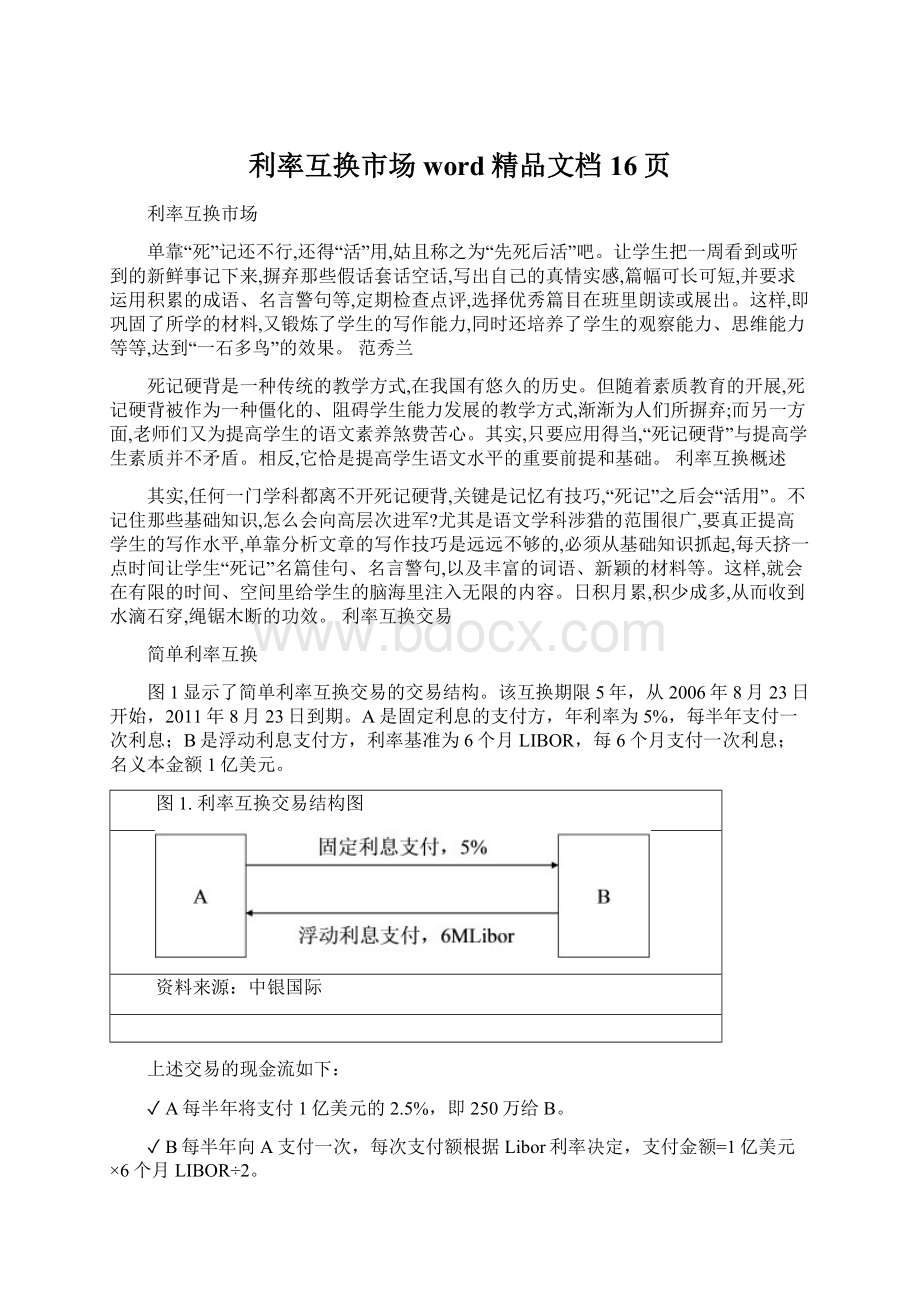

图1显示了简单利率互换交易的交易结构。

该互换期限5年,从2006年8月23日开始,2011年8月23日到期。

A是固定利息的支付方,年利率为5%,每半年支付一次利息;B是浮动利息支付方,利率基准为6个月LIBOR,每6个月支付一次利息;名义本金额1亿美元。

图1.利率互换交易结构图

资料来源:

中银国际

上述交易的现金流如下:

✓A每半年将支付1亿美元的2.5%,即250万给B。

✓B每半年向A支付一次,每次支付额根据Libor利率决定,支付金额=1亿美元×6个月LIBOR÷2。

短期利率基准

利率互换的浮动利率基准一般是流动性好、不易被操纵且市场公认的短期利率基准,通常是与实际融资成本相关的货币市场利率。

最常见的利率互换浮动利率基准是LIBOR,此外,短期国债利率、商业票据(commercialpaper)利率、银行承兑汇票利率、银行存单利率、联邦基金(FedFund)利率及最优惠利率(primerate)等也常常作为利率基准。

表1列出各币种基准利率互换(GenericSwap)合约的主要内容。

我们看到,除了LIBOR外,加元和澳元互换的分别为银行承兑汇票和银行票据。

欧元、日元和港币互换的浮息基准分别为Euribor、Tibor和Hibor,分别为欧元区、日本和香港本币银行间市场定盘利率(Inter-BankFixings)。

表1.各币种基准利率互换合约主要内容

货币

固息支付频率

计日(daycount)

短期基准利率

支付频率

计日(daycount)

结算规则

美元

1次/年

2次/年

实际天数/360

3M美元Libor

4次/年

实际天数/360

通常T+2

30/360

欧元

1次/年

30/360

6MEuribor

2次/年

实际天数/360

-

日元

2次/年

实际天数/365

6M日元Libor/Tibor

2次/年

实际天数/360

-

加元

1年以下:

1次/年

1年以上:

2次/年

实际天数/365

90天银行承兑汇票

(Banker'sAcceptance)

1年以下:

1次/年

1年以上:

2次/年

复利计息

实际天数/365

-

印度

卢比

1年以下:

1次/年

1年以上:

2次/年

实际天数/365

6MMifor

2次/年

实际天数/365

T+2

港币

4次/年

实际天数/365

3MHibor

4次/年

实际天数/365

上午11点

前完成交易:

T+0

上午11点

后完成交易:

T+1

英镑

2次/年

实际天数/365

3M英镑Libor

4次/年

实际天数/360

-

澳元

4次/年(3年以下)

2次/年(3年以上)

实际天数/365

3M银行票据

(BankBill)

6M银行票据

(BankBill)

4次/年(3年以下)

2次/年(3年以上)

实际天数/365

T+1

数据来源:

彭博

简单利率互换(plainvanilla)的短期利率基准周期与浮息和固息的支付频率通常是一致的。

比如,浮息基准为6个月LIBOR,则浮息的支付频率也是一年两次。

实际市场上交易的互换品种中,常常出现不一致的情况。

如图表3所示,基准(Generic)美元互换的固息支付频率通常有两种,一年一次和一年两次,而浮息基准利率均为3个月美元LIBOR,浮息支付频率为一年四次,浮息部分的支付频率与基准利率周期一致,而与固息部分则不同。

另外基准加元互换的固息支付频率通常是一年一次和一年两次两种,而浮息部分的基准利率为90天银行承兑汇票。

与基准美元互换不同,基准加元互换的浮息和固息支付频率是一致的,浮息部分实际利息的支付额根据如下公式计算:

(公式1)

其中,C为应付利息;

ri为第i期基准浮动利率;

N为付息频率。

计日惯例(Daycount)

利率互换的计日惯例也很重要,毕竟不同的计日方法最终的支付数额也会有所不同。

图表3也列出了不同国家不同币种的利率互换的计日惯例。

需要指出的是,利率互换中,固定利率和浮动利率的计日惯例可以不同。

通常计日惯例会在利率互换的协议中写清楚。

工作日调整

如果付息日或者结算日遇到了法定假日,则需要考虑其支付日或者结算日的调整。

工作日的调整方式有以下几种(参见表2)。

表2工作日调整方式

调整方式

说明

无调整

不调整

向前调整

如果结息日不是工作日,则向前调整至前一工作日。

向后调整

如果结息日不是工作日,则向后调整至后一工作日。

后续调整

如果结息日不是工作日,则向后调整至下一工作日,但是必须在本月内,即如果

下一工作日进入下月,则向前调整至前一工作日。

前溯调整

如果结息日不是工作日,则向前调整至前一工作日,但是必须在本月内,即如果

前一工作日进入上月,则向后调整至后一工作日。

另外需要指出的是,互换的计息和债券也可能不同。

比如,通常债券计算利息支付时,如果付息日遇到节日,通常付息顺延至节后,但节日不计利息;而在互换交易中,节日的利息则通常照样计算。

例如,计息日为2006年9月30日,付息日在2006年10月8日,债券计息只计到9月30日,而在利率互换交易中,则节日期间的10月1日至10月8日也需支付利息。

当然,利率互换协议中通常会写明工作日调整以及对应计息的方法。

报价惯例(quotationconvention)

利率互换的报价通常是指利率互换中固定利率的报价,浮动利率直接采用对应的基准利率。

固定利率的报价大多是采用利差报价,即相对国债利率的利差,互换利率即国债收益率(通常是OTR利率)+互换利差(swapspread)。

例如,互换报价41-45bp,即以相对国债41bp的利差买入互换(支付固定利率)/以相对国债45bp的利差卖出互换(接受固定利率)。

表3互换市场报价惯例

互换期限(年)

国债收益率(%)

买入互换利差(bp)

卖出互换利差(bp)

互换利率(%)

2

4.8717

41.00

45.00

5.2817-5.3217

3

4.8157

43.00

47.00

5.2457-5.2857

4

4.7375

44.25

48.25

5.1800-5.2200

5

4.7268

47.25

51.25

5.1993-5.2393

7

4.7867

49.75

53.75

5.2842-5.3242

10

4.8913

52.75

56.75

5.4188-5.4588

资料来源:

彭博,采用2006年8月23日报价数据

根据表3,我们以5年期互换为例,5年期国债利率4.8375%,互换利差报价为47.25-51.25bp,则互换利率为5.1993%-5.2393%。

做市商以5.1993%的固定利率买入互换,以5.2393%的固定利率卖出互换。

此外,有些时候也会直接报固定利率的数值,而不报间接的利差,尤其对很多新兴市场国家,由于国债流动性不高,通常更是直接报互换利率。

当然,报利差和报利率的实际效果是一样的。

清算交收

互换交易采用净额支付,即交易双方将每期的利息收入和利息支付额净额轧差后,由净支付方向净收入方支付当期利息。

不同币种、不同国家的利率互换采取的T+n也有所不同(表1)。

当然,利率互换协议中同样会给出具体规定。

利率互换的终止

利率互换可以持有到期,也可以不持有到期,如果利率互换交易尚未到期时,其中一方如果想结束该交易,可以选择如下几种方式:

✓终止(unwind):

即跟原始对手方终止利率互换协议,计算终止时的利率互换的价格(采取盯市价格),根据价格决定双方支付的金额。

✓转让:

即将利率互换转让给第三方,该种转让通常需要原始对手方同意。

其价格同样要采取盯市价格计算支付的金额。

✓进入一笔相反的利率互换对冲之前的交易:

即重新进入一笔相反的类似期限的利率互换以对冲原来的交易。

此种方法的缺陷是有两笔互换合约,且交易对手风险增加。

实际上,很多利率互换的终止采取了进入相反交易的方式,这也是利率互换名义交易量很大的原因之一。

尽管交易方实际上希望结束自己的交易,但是在统计上却是将其看作不同的交易,统计了两次交易量。

非简单利率互换

由于互换是交易双方一对一的交易,交易设定仅需双方同意即可,因此弹性较大,理论上可以设计出无穷多种利率互换形式。

除了我们前面讲的简单利率互换(浮动利率对固定利率,浮动利率与互换的日期计算、互换频率等均一致)外,市场上交易较多的利率互换还包括如下几种:

✓远期利率互换(forwardswap或者forwardstartswap):

类似远期利率协议以及债券远期,所谓远期利率互换就是当前约定未来某个时间进入约定好互换利率的互换交易。

如2006年7月1日,双方约定进入一个2006年10月1日开始的利率互换。

✓互换权(swaption):

类似其他期权,所谓利率互换权,是指双方约定未来某个时间,互换权的买方可以以约定的价格买入或者卖出利率互换,但是买方并无义务。

如2006年7月1日甲方跟乙方约定,在2006年10月1日甲方有权买入一个互换利率为5.7%,浮动利率为6个月LIBOR,互换频率为2次/年的5年期利率互换,但甲方并无义务买入该利率互换。

如果2006年10月1日,该利率互换对甲方有利,则甲方会行使互换权,否则甲方可以放弃该互换权,从市场上买入更便宜的利率互换。

✓OIS(overnightindexswap):

该种期权的浮动利率通常采用隔夜回购利率的加权平均,为了对应互换期间的融资成本,通常采取集合平均的方式,浮动利率的计算公式如下:

(公式2)

其中:

R是OIS的浮动利率;

Ds是OIS的开始日期;

De是OIS的结束日期;

n是OIS的天数(日);

ri是第i天的隔夜回购利率;

ti是ri对应的有效天数,通常是1,但是如果后面是节假日则可能大于1。

需要指出的是,不同于简单利率互换,该种利率互换的浮动利息支付金额也只有在支付日前一日方可知道。

✓本金递减互换(amortizingswap)和本金递增互换(accretingswap):

简单利率互换的名义本金是一定的,而这两种互换的名义本金随互换本身剩余期限的变化而变化。

如名字所述,其本金递减

升级会员

升级会员