akr0307彩虹股份财务分析报告专业版文档格式.docx

《akr0307彩虹股份财务分析报告专业版文档格式.docx》由会员分享,可在线阅读,更多相关《akr0307彩虹股份财务分析报告专业版文档格式.docx(39页珍藏版)》请在冰豆网上搜索。

-22.32

13291.70

投资收益

-255.43

-823.76

35.29

-82.05

196.62

营业外利润

-520.09

-978562.41

-0.05

-103.21

1.66

补贴收入

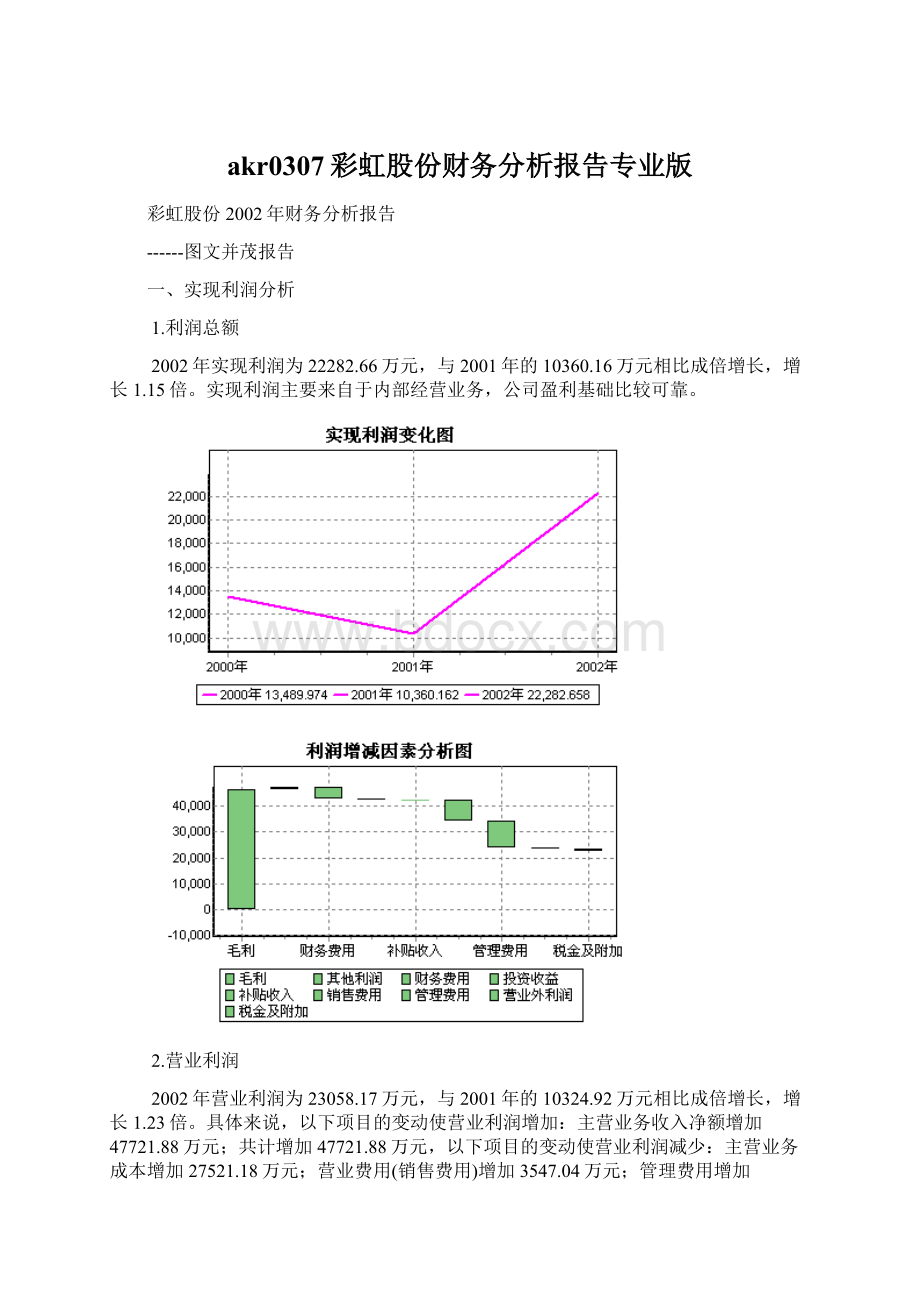

5.利润真实性判断

从报表数据来看,公司销售收入主要是现金收入,收入质量是可靠的。

公司的实现利润主要来自于营业利润。

总之,在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

1.成本构成情况

2002年彩虹股份成本费用总额为267697.07万元,其中:

主营业务成本为243422.05万元,占成本总额的90.93%;

销售费用为7999.92万元,占成本总额的2.99%;

管理费用为10464.95万元,占成本总额的3.91%;

财务费用为4640.60万元,占成本总额的1.73%。

成本构成表(占成本费用总额的比例)

百分比(%)

成本费用总额

267697.07

100.00

233002.11

177336.29

主营业务成本

243422.05

90.93

215900.88

92.66

169031.51

95.32

销售费用

7999.92

2.99

4452.88

1.91

3006.02

1.70

管理费用

10464.95

3.91

8086.29

3.47

3062.71

1.73

财务费用

4640.60

3822.93

1.64

1930.12

1.09

主营业务税金及附加

1169.55

0.44

739.14

0.32

305.93

0.17

2.总成本变化情况及原因分析

彩虹股份2002年成本费用总额为267697.07万元,与2001年的233002.11万元相比有较大增长,增长14.89%。

成本构成变动情况表(占主营业务收入的比例)

主营业务收入

83.95

89.12

88.70

0.40

0.31

0.16

2.76

1.84

1.58

3.61

3.34

1.61

1.60

1.01

3.主营业务成本控制情况

2002年主营业务成本为243422.05万元,与2001年的215900.88万元相比有较大增长,增长12.75%。

2002年主营业务成本占主营业务收入为83.95%,与2001年的89.12%相比有较大幅度的降低,降低5.18个百分点。

主营业务成本费用水平下降,企业内部成本控制措施得力,水平提高。

4.销售费用的合理性评价

2002年销售费用为7999.92万元,与2001年的4452.88万元相比有较大增长,增长79.66%。

2002年销售费用增长的同时收入也有较大幅度增长,公司销售活动取得了明显的市场效果,销售费用支出合理。

5.管理费用变化及合理性评价

2002年管理费用为10464.95万元,与2001年的8086.29万元相比有较大增长,增长29.42%。

2002年管理费用占销售收入的比例为3.61%,与2001年的3.34%相比变化不大。

管理费用与销售收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

6.财务费用变化情况

2002年财务费用为4640.60万元,与2001年的3822.93万元相比有较大增长,增长21.39%。

三、资产结构分析

1.资产构成

彩虹股份2002年资产总额为250237.57万元,其中流动资产为121441.78万元,主要分布在应收账款净额、应收票据、货币资金等环节,分别占公司流动资产合计的38.25%、25.32%和20.16%。

非流动资产为128795.79万元,主要分布在固定资产净额和无形资产,分别占公司非流动资产的78.36%、18.00%。

资产构成各项增量表

流动资产

-1891.28

21717.31

长期投资

-201.14

-7315.27

固定资产

-7358.52

20200.10

无形及递延资产

-3006.58

3543.34

其它

-0.01

资产构成表

总资产

250237.57

262695.09

224549.63

121441.78

48.53

123333.06

46.95

101615.75

45.25

长期投资净额

4508.40

1.80

4709.55

1.79

12024.82

5.36

固定资产净额

100923.97

40.33

99590.32

37.91

38435.70

17.12

23236.02

9.29

26242.60

9.99

22699.25

10.11

127.40

0.05

8819.58

3.36

49774.11

22.17

公司流动资产中被别人占用的、应当收回的资产数额较大,约占公司流动资产的38.47%,应当加强应收款项管理,关注应收款项的质量。

公司持有的货币性资产数额较大,约占流动资产的20.55%,表明公司的支付能力和应变能力较强。

应当关注货币资金的投向。

流动资产构成表

存货

8525.29

7.02

10679.85

8.66

22303.64

21.95

应收账款

46447.72

38.25

50422.70

40.88

29214.04

28.75

其它应收款

269.46

0.22

307.79

0.25

706.53

0.70

短期投资

472.44

0.39

437.54

0.35

1000.00

0.98

应收票据

30745.96

25.32

33610.01

27.25

29150.51

28.69

货币资金

24481.37

20.16

14662.63

11.89

4575.47

4.50

流动资产构成各项增量表

-2154.56

-11623.79

-3974.99

21208.67

-38.33

-398.74

34.90

-562.46

9818.74

10087.16

-5577.04

3006.47

2.资产的增减变化

2002年总资产为250237.57万元,与2001年的262695.09万元相比有所下降,下降4.74%。

具体来说,以下项目的变动使资产总额增加:

货币资金增加9818.74万元;

固定资产净额增加1333.65万元;

短期投资净额增加34.90万元;

长期待摊费用增加21.85万元;

共计增加11209.15万元,以下项目的变动使资产总额减少:

其他应收款减少38.33万元;

待摊费用减少44.17万元;

长期股权投资减少201.14万元;

固定资产清理减少256.89万元;

存货净额减少2154.56万元;

预付账款减少2707.15万元;

应收票据减少2864.05万元;

无形资产减少3028.43万元;

应收账款净额减少3974.99万元;

在建工程减少8435.28万元;

共计减少23704.99万元,增加项与减少项相抵,使资产总额下降12495.85万元。

3.资产结构的合理性评价

从资产各项目与主营业务收入的比例关系来看,2002年应收账款所占比例基本合理。

存货所占比例基本合理。

2002年公司不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2002年与2001年相比,2002年总体来看,流动资产增长慢于主营业务收入增长,并且资产的盈利能力有所提高。

因此与2001年相比,资产结构趋于改善。

主要资产项目变动情况表

-1.53

21.37

-4.27

-60.83

1.34

159.11

-20.17

-52.12

-7.88

72.60

货币性资产

55699.77

14.35

48710.18

40.27

34725.98

四、资本结构分析

1.资本构成

彩虹股份2002年负债总额为76392.04万元,资本金为42114.88万元,所有者权益为166020.21万元,资产负债率为30.53%。

在负债总额中,流动负债为76092.04万元,占负债和权益总额的31.39%;

短期借款为31000.00万元,长期负债为300.00万元,付息负债合计占资金来源总额的12.91%。

公司银行借款所占比例较大,约占流动负债的50.91%,表明公司的偿债压力较大。

公司经营活动派生的负债资金数额较多,约占流动负债的18.36%,资金成本相对较低。

资本构成表

资本总额

242412.25

391469.53

223413.92

所有者权益

166020.21

68.49

51161.92

13.07

154874.93

69.32

流动负债

76092.04

31.39

99014.07

25.29

68538.99

30.68

长期负债

300.00

0.12

19436.19

4.96

2.负债的增减变化

2002年负债总额为76392.04万元,与2001年的340307.61万元相比有较大幅度下降,下降77.55%。

具体来说,以下项目的变动使负债总额增加:

应付票据增加7697.90万元;

长期借款增加5090.35万元;

应交税金增加4096.52万元;

预提费用增加1426.02万元;

应付工资增加1235.50万元;

预收账款增加813.05万元;

应付福利费增加476.36万元;

其他应付款增加208.19万元;

共计增加26134.25万元,以下项目的变动使负债总额减少:

长期借款减少4500.00万元;

应付账款减少8044.10万元;

短期借款减少33000.00万元;

共计减少50044.10万元,增加项与减少项相抵,使负债总额下降23909.85万元。

公司负债规模有较大幅度的减少,负债压力有较大幅度的下降。

负债各项增量表

-22922.04

30475.08

-19136.19

-221857.35

221857.35

负债变动情况表

负债总额

76392.04

-77.55

340307.61

396.52

短期借款

31000.00

-51.56

64000.00

25.49

51000.00

应付账款

11794.90

-40.55

19839.00

107.78

9548.16

其它应付款

796.02

35.42

587.83

19.38

492.41

-98.46

32501.12

-86.25

236444.59

3053.26

7498.41

流动负债各项增量表

-33000.00

13000.00

-8044.10

10290.83

应付票据

7697.90

-530.31

208.19

95.42

应交税金

4096.52

3854.69

预收账款

813.05

-35.26

5306.40

3799.72

3.权益的增减变化

2002年所有者权益为166020.21万元,与2001年的51161.92万元相比成倍增长,增长224.50%。

具体来说,以下项目的变动使所有者权益增加:

资本公积增加53226.50万元;

盈余公积增加8219.25万元;

未分配利润增加7197.69万元;

共计增加130089.19万元,以下项目的变动使所有者权益减少:

外币报表折算差额减少0.02万元;

外币报表折算差额减少0.23万元;

盈余公积减少2050.28万元;

资本公积减少7038.38万元;

共计减少18177.81万元,增加项与减少项相抵,使所有者权益增长111911.38万元。

所有者权益变动表

所有者权益合计

资本金

42114.88

25.37

82.32

27.19

资本公积

63183.75

38.06

9957.25

19.46

40.80

盈余公积

16232.47

9.78

8013.22

15.66

12343.09

7.97

未分配利润

44489.11

26.80

37291.42

72.89

37233.22

24.04

少数股东权益

五、偿债能力分析

1.短期偿债能力

从支付能力来看,彩虹股份2002年是有现金支付能力的。

从变化情况来看,2002年流动比率为1.60,与2001年的1.25相比有较大增长,增长了0.35。

2002年速动比率为1.48,与2001年的1.14相比有较大增长,增长了0.34。

公司短期偿债能力提高,这是由公司流动资产周转速度加快、经营活动创造的现金净流量增加引起的,是可靠的。

2.还本付息能力

从短期来看,公司拥有支付利息的能力。

从盈利情况来看,公司盈利对利息的保障倍数为5.80倍。

从实现利润和利息的关系来看,公司盈利能力较强,利息支付有保证。

偿债能力指标表

流动比率

1.25

1.48

速动比率

1.14

1.16

利息保障倍数

5.80

3.71

7.99

资产负债率

1.30

3.增加负债的可行性

从资本结构和资金成本来看,彩虹股份2002年的付息负债为31300.00万元,实际借款利率水平为14.83%,公司的财务风险系数为0.94。

从公司当期资本结构、借款利率和盈利水平三者的关系来看,公司增加负债不会增加公司的盈利水平,相反会降低公司现在的盈利水平。

六、盈利能力分析

1.主营业务的盈利能力

彩虹股份2002年的营业利润率为7.95%,资产报酬率为10.50%,净资产收益率为10.48%,成本费用利润率为8.32%。

公司实际投入到企业自身经营业务的资产为245033.95万元,经营资产的收益率为9.41%,而对外投资的收益率为-5.67%。

2.内部经营资产和对外长期投资的盈利能力

彩虹股份2002年内部经营资产的盈利能力为9.41%,与2001年的4.15%相比有较大幅度的提高,提高5.26个百分点。

对外投资业务缺乏盈利能力,并且亏损程度加剧。

从企业内外部资产的盈利情况来看,对外投资的收益率小于内部资产收益率,也低于企业负债资金成本水平,表明对外投资的盈利能力偏低。

3.净资产收益率

2002年净资产收益率为10.48%,与2001年的16.50%相比有所降低,降低6.02个百分点。

2002年净资产收益率比2001年下降的主要原因是:

2002年净利润为17401.47万元,与2001年的8441.90万元相比成倍增长,增长1.06倍。

2002年所有者权益为166020.21万元,与2001年的51161.92万元相比成倍增长,增长2.25倍。

净利润增加速度慢于所有者权益的增长速度,致使净资产收益率下降。

4.总资产报酬率

2002年总资产报酬率为10.50%,与2001年的5.82%相比有所提高,提高4.68个百分点。

2002年总资产报酬率比2001年提高的主要原因是:

2002年息税前收益为26923.25万元,与2001年的14183.09万元相比有较大增长,增长89.83%。

2002年平均总资产为256466.33万元,与2001年的243622.36万元相比有较大增长,增长5.27%。

息税前收益增长速度快于平均总资产的增长速度,致使总资产报酬率提高。

5.成本费用利润率

2002年成本费用利润率为8.32%,与2001年的4.45%相比有所提高,提高3.88个百分点。

2002年期间费用投入的经济效益为96.44%,与2001年的63.32%相比有较大幅度的提高,提高33.12个百分点。

2002年成本费用投入经济效益比2001年提高的主要原因是:

2002年实现利润为22282.66万元,与2001年的10360.16万元相比成倍增长,增长1.15倍。

2002年成本费用总额为267697.07万元,与2001年的233002.11万元相比有较大增长,增长14.89%。

实现利润增长速度快于成本费用总额的增长速度,致使成本费用投入经济效益提高。

盈利能力指标表

升级会员

升级会员