最新综合结转分步法与成本还原案例Word文件下载.docx

《最新综合结转分步法与成本还原案例Word文件下载.docx》由会员分享,可在线阅读,更多相关《最新综合结转分步法与成本还原案例Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

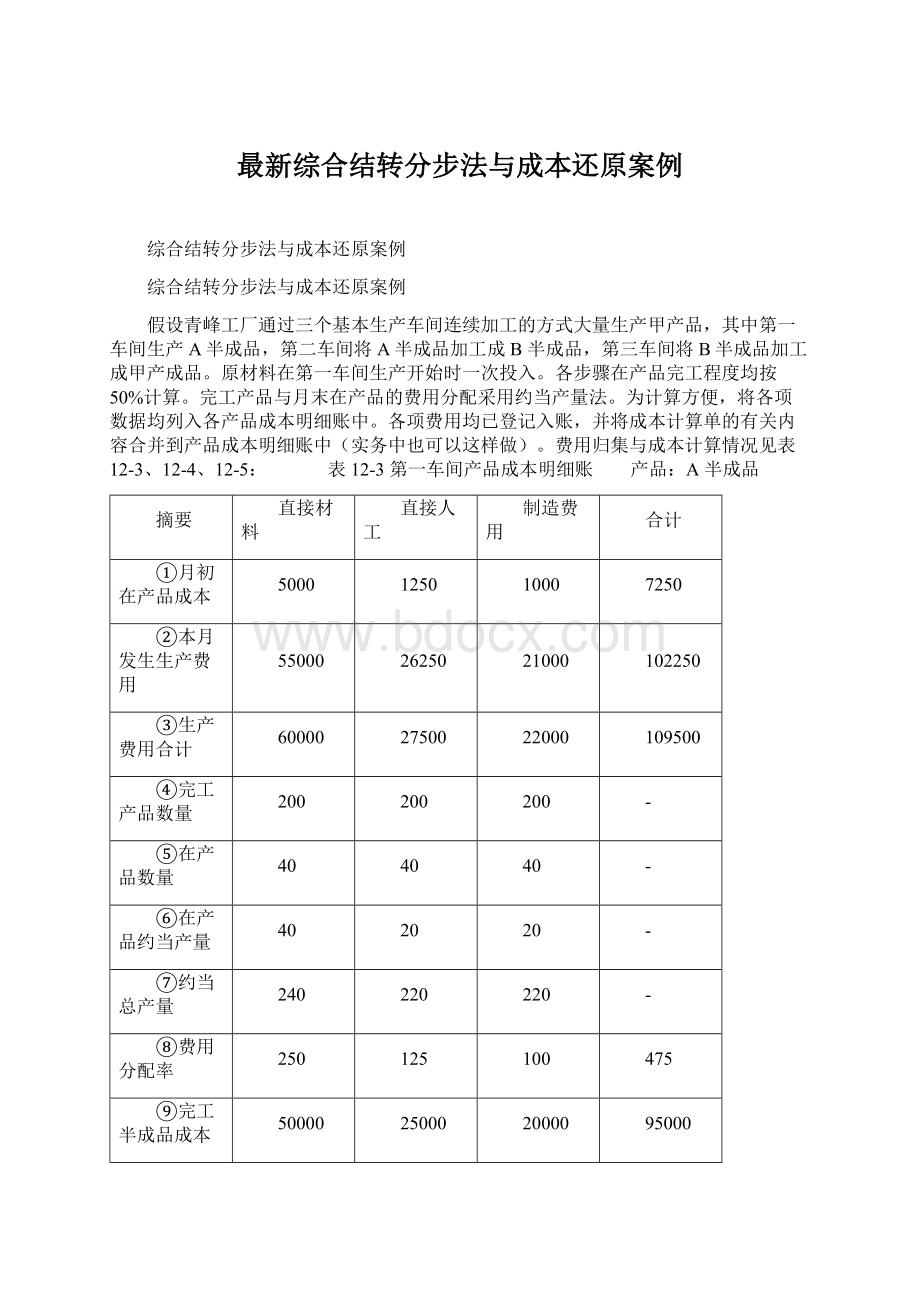

26250

21000

102250

③生产费用合计

60000

27500

22000

109500

④完工产品数量

200

-

⑤在产品数量

40

⑥在产品约当产量

20

⑦约当总产量

240

220

⑧费用分配率

250

125

100

475

⑨完工半成品成本

50000

25000

20000

95000

⑩月末在产品成本

10000

2500

2000

14500

计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工A半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账 产品:

B半成品

A半成品

19000

4000

3000

26000

②本月本步发生费用

40000

30000

70000

③本月上步转入费用

④生产费用合计

114000

44000

33000

191000

⑤完工产品数量

⑥在产品数量

⑦在产品约当产量

⑧约当总产量

⑨费用分配率

150

825

⑩完工半成品成本

165000

⑾月末在产品成本

计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工B半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5 表12-5第三车间产品成本明细账 产品:

甲产品

42000

31500

73500

198000

46000

34500

278500

10

230

⑩完工产品成本

181500

258500

16500

1500

由于第三步骤完工的是甲产成品,所以完工入库的分录如下:

借:

库存商品——甲商品 258500 贷:

基本生产成本——甲产品 258500 以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4.综合结转法的成本还原 1)什么是成本还原?

成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?

因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

比方说,在第二步骤所耗用的半成品中不仅包含了第一步骤的材料费,还包含了第一步骤发生的直接人工费和制造费用;

在第三步骤耗用的半成品中,不仅包含了第一步骤发生的材料费,还包含了第一、第二两个步骤发生的直接人工费和制造费用,但是究竟包含的材料费、人工费和制造费用各是多少,已经难以直接分清。

这样,在最终产成品成本中,已经不能反映成本构成的真实情况,也就无从进行成本分析。

所以按综合结转分步法计算产品成本,计算出最终完工产品的成本后,应该进行成本还原工作。

(当然,如果管理上不要求进行成本还原,就不必进行成本还原)。

2)成本还原的对象 成本还原的对象就是最终产成品成本项目中的“半成品”成本项目金额。

因为这部分金额是综合成本,它既包含了第一步骤发生的材料费,又包含了前两个生产步骤的直接人工费和制造费用,所以需要对它进行成本还原,将它还原为直接材料、直接人工和制造费用等按原始成本项目反映的成本。

在上述表12-5第三车间产品成本明细账中,甲产品完工产品成本各成本项目金额为:

“B半成品”项目181500;

“直接工资”项目44000;

“制造费用”项目33000, 完工产品成本合计258500。

我们要进行成本还原的对象就是第三步骤生产的甲产品中“B半成品”成本项目的“181500元”。

要将它还原为“直接材料”、“直接人工”、“制造费用”等原始成本项目。

3)成本还原的程序 成本还原的程序是:

从最后步骤完工产品成本项目中的“半成品”成本项目中的金额开始,一步步将产成品耗用的以前各步骤半成品的成本,按上一步骤半成品成本构成的比例进行还原,直到还原为第一步骤的原始成本项目。

然后将还原后的各相同成本项目金额相加,计算出按原始成本项目反映的产成品成本构成。

比如:

上述甲产品的生产分三个生产步骤,成本还原从第三步骤完工产品所消耗的由第二步骤生产出来的“B半成品”项目的金额开始,先将它还原为第二步骤的各成本项目 金额。

第二步骤的成本项目包括了三部分:

即“A半成品”、“直接工资”、“制造费用”。

所以先要将第三步骤耗用的“B半成品”还原成“A半成品”、“直接人工”、“制造费用”三个项目。

见图12-1:

图12-1:

但在这三个项目中,“A半成品”项目又包含了第一步骤的“直接材料”、“直接人工”和“制造费用”。

所以还要将“A半成品”还原为第一步骤的成本项目金额。

见图12-2:

图12-2:

最后再将各步骤发生的相同项目的金额相加,便是还原后的按原始成本项目反映的完工产品成本。

4)成本还原的方法 成本还原有两种方法:

第一种方法是按上步骤所产半成品中,各成本项目占总成本的比例进行还原。

按这种方法进行成本还原主要分为两步:

①计算上一步骤所产半成品中各成本项目占总成本的比例:

如:

上述表12-4第二车间本月所产完工B半成品的成本构成情况是:

A半成品95000元、直接人工40000元、制造费用30000元。

B半成品的总成本是165000元。

各成本项目金额占总成本的比例是:

A半成品所占比例=

=57.576% 直接人工所占的比例=

=24.242% 制造费用所占的比例=

=18.182% 见图12-3 图12-3:

②将本步骤所耗用上步骤的半成品按上步骤成本构成的比例进行成本还原:

本步骤完工产品所耗用上步骤半成品应还原的某项目金额=本步完工产品所耗用上步骤半成品的综合成本×

上步骤所产半成品本项目所占的比例 如上述表12-5第三步骤生产的甲产品所耗用的第二步骤生产的“B半成品”的综合成本为181500元。

在B半成品的181500元的综合成本中:

应还原为“A半成品”的金额=181500×

57.576%=104500 应还原为“直接人工”的金额=181500×

24.242%=44000 应还原为“制造费用”的金额=181500×

18.182%=33000 成本还原情况见图12-4:

图12-4:

这样,便将第三步骤耗用的B半成品分解为相当于第二步骤的三个成本项目的金额。

但是,还原后的“A半成品”项目的金额“104500”元,还是一个综合成本项目,它本身又包含了第一步骤消耗的“直接材料”、“直接人工”和“制造费用”,所以对这部分综合成本还要按第一步骤本月所产的“A半成品”的成本构成的比例继续还原。

第一步骤本月所产A半成产品成本构成情况为:

直接材料50000元、直接人工25000元、制造费用20000元,A半成品总成本为95000元。

A半成品各成本项目占总成本的比例为:

直接材料所占比例=

=52.632% 直接人工所占比例=

=26.316% 制造费用所占比例=

=21.052% 将上述从B半成品中还原出来的A半成品104500元的综合成本按第一步各成本项目所占的比例继续还原. 应还原的“直接材料”项目金额=104500×

52.632%=55000 应还原的“直接人工”项目金额=104500×

26.316%=27500 应还原的“制造费用”项目金额=104500×

21.052%=22000 见图12-5:

图12-5

这样将产成品中所耗用的B半成品中包含的A半成品还原成了直接材料、直接人工和制造费用等三个成本项目。

在成本核算实务中,成本还原是通过编制成本还原计算表进行的。

根据上述资料编制“成本还原计算表”见12-6

表12-6成本还原计算表 产品:

甲产品2010年10月10日完工产品220件

摘要

成本项目

①第三步还原前完工产品总成本

44000

②第二步骤B半产品成本构成

57.576%

24.242%

18.182%

100%

③B半成品成本项目还原

-181500

104500

④第一步骤A半成品成本构成

52.632%

26.316%

21.052%

⑤A半成品成本项目还原

-104500

⑥还原后总成本=①+③+⑤

115500

88000

⑦还原后单位成本

525

400

1175

成本还原后的总成本不变,只是各成本项目金额发生了变化。

成本还原的第二种方法是用本步骤本月所耗用上步骤半成品占上步骤本月所产该种半成品的比率进行还原。

按这种方法进行成本还原,也经过两步:

①计算还原分配率 成本还原分配率=

上例第三步骤产成品本月所耗第二步骤生产的B半成品综合成本为181500元,而第二步骤本月所产的B半成品为165000元,其中各成本项目金额为:

A半成品95000,直接人工40000元,制造费用30000元。

将第三步骤产成品所耗B半成品还原到第二步骤的还原分配率为:

还原分配率=

=1.1 ①按还原分配率将本步骤所耗上步骤半成品还原为上步骤成本构成:

产成品所耗上步骤半成品应还原的某成本项目金额=上步骤本月所产半成品该成本项目金额×

还原分配率 按上例:

第三步骤产成品所耗的B半成品181500元应还原到上步骤各成本项目金额为:

还原到“A半成品”成本项目的金额=95000×

1.1=104500 还原到“直接人工”项目的金额=40000×

1.1=44000 还原到“制造费用”项目的金额=30000×

1.1=33000 这样将产成品所耗的B半成品181500元到上步骤各成本项目金额。

181500=104500+44000+33000 将“A半成品”项目104500元继续向前还原可照此类推。

按这种方法进行成本还原,在成本核算实务中,也是通过编制成本还原计算表进行的。

成本还原计算表见表12-7 表12-7成本还原计算表 产品:

摘要

还原分配率

成本合计

①第三步骤还原前总成本

②第二步骤本月所产B半成品成本

(95000)

(40000)

(30000)

(165000)

③将B半成品成本进行还原

1.1

④第一步骤本月所产A半成品成本

(50000)

(25000)

(20000)

⑤将A半成品成本进行还原

⑥还原后的总成本=①+③+⑤

升级会员

升级会员