销售与收款循环的关键控制点与控制测试说课讲解.docx

《销售与收款循环的关键控制点与控制测试说课讲解.docx》由会员分享,可在线阅读,更多相关《销售与收款循环的关键控制点与控制测试说课讲解.docx(36页珍藏版)》请在冰豆网上搜索。

销售与收款循环的关键控制点与控制测试说课讲解

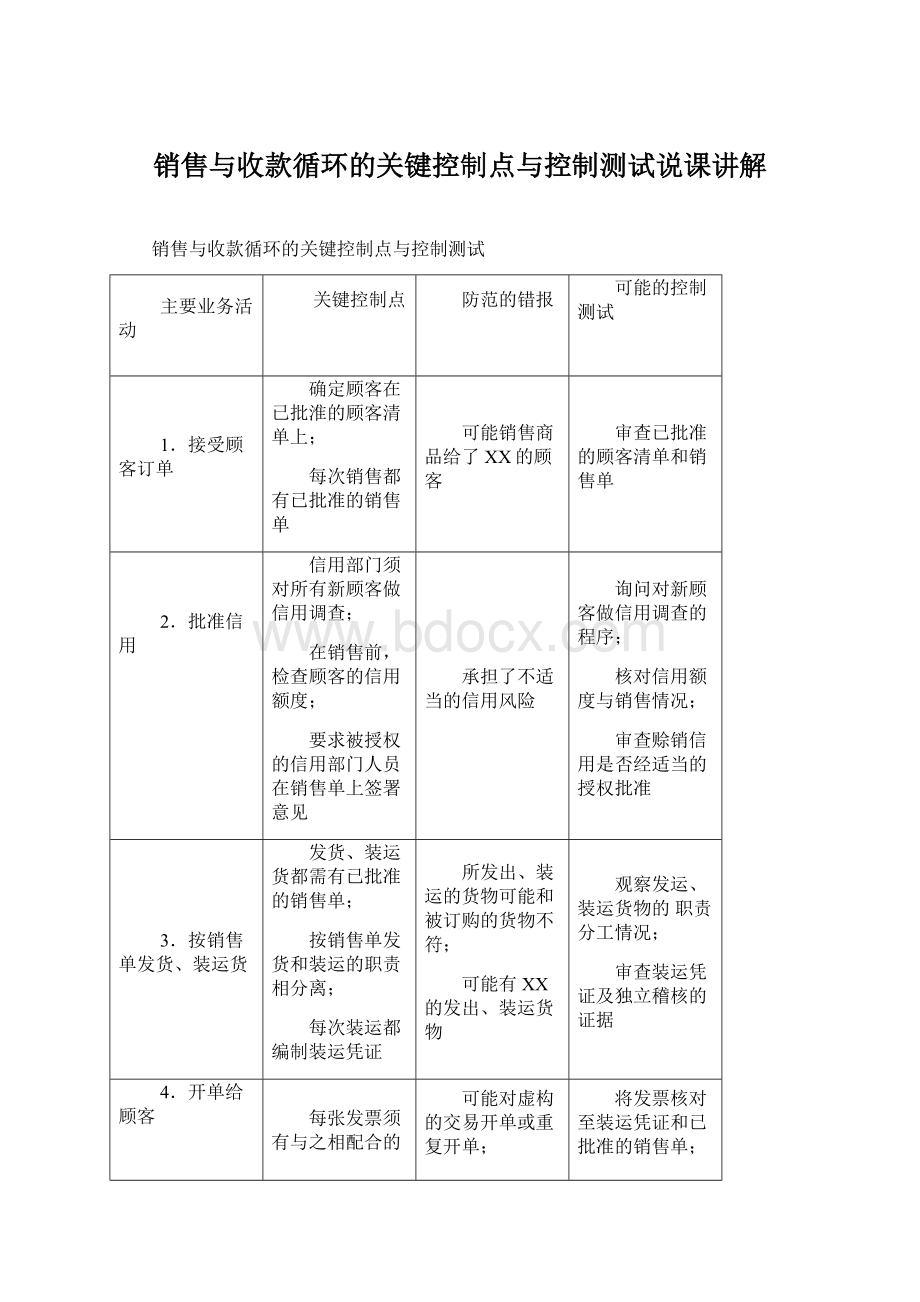

销售与收款循环的关键控制点与控制测试

主要业务活动

关键控制点

防范的错报

可能的控制测试

1.接受顾客订单

确定顾客在已批淮的顾客清单上;

每次销售都有已批准的销售单

可能销售商品给了XX的顾客

审查已批准的顾客清单和销售单

2.批准信用

信用部门须对所有新顾客做信用调查;

在销售前,检查顾客的信用额度;

要求被授权的信用部门人员在销售单上签署意见

承担了不适当的信用风险

询问对新顾客做信用调查的程序;

核对信用额度与销售情况;

审查赊销信用是否经适当的授权批准

3.按销售单发货、装运货

发货、装运货都需有已批准的销售单;

按销售单发货和装运的职责相分离;

每次装运都编制装运凭证

所发出、装运的货物可能和被订购的货物不符;

可能有XX的发出、装运货物

观察发运、装运货物的职责分工情况;

审查装运凭证及独立稽核的证据

4.开单给顾客

每张发票须有与之相配合的装运凭证和已批准的销售单;

每张装运凭证须有与之相配合的销售发票;

由独立人员对销售发票的编制做内部核查

可能对虚构的交易开单或重复开单;

有些装运凭证可能没有开账单;

销售发票可能计价错误

将发票核对至装运凭证和已批准的销售单;

追查装运凭证至销售发票;

检查和计算发票的计价

5.记录销售

销售发票与销售帐和顾客账的金额一致;

每月定期给顾客寄送对帐单

发票可能未入销售账和顾客帐户;

发票可能过到错误的顾客账户

复核独立检查证据;

观察月末对账单情况

6.办理和记录现金、银行存款收入

采用汇款通知单;

独立检查入账、过帐的金额与每日现金汇总表的一致性;

定期编制银行调节表

货币资金失窃;

收款记录错误

核对发运凭证与相关的销货发票和主营业务收入明细联及应收帐款中的分录;

审查银行调节表

销售与收款循环适当职责分离

职务

分工

功能

1

编制销货通知书

销售部门

作为信用、仓库、运输、开票及收款等部门履行责任的依据

2

批准赊销

信用部门

通过对顾客会计报表的审查或向其它信用机构查询,批准是否向顾客赊销

3

发货

仓库部门

根据信用部门批准或出纳部门的收款证明,核准销售单发货

4

运货

货运部门

货运文件须按顺序编号,并记入送货登记簿。

应持有出门证

5

开票

会计部门

核对装运凭证、经批准的销售单、经批准的销售商品价目表后开票

6

收款

出纳部门

由独立于销售收入、应收帐款记帐的人员收款

7

坏帐处理

高层管理部门

坏帐冲销须经批准,且仍须登帐管理,以便日后追索

8

内部审计

内审部门

定期寄发对帐单并及时清查差异,并进行帐龄分析

销售收入截止性测试的三条审计路线对比

起点

路线

缺点

优点

目的

账簿

记录

从报表日前后若干天的帐簿记录查至记账凭证,检查发票存根与发货凭证

缺乏全面性和连贯性,只能查多记,无法查漏记

比较直观,容易追查至相关凭证记录

证实已入帐收入是否在同一期间已开具发票发货,有无多记收人,防止高估营业收入

销售

发票

从报表日前后若干天的发票存根查至发货凭证与帐簿记录

较费时费力,尤其是难以查找相应的发货及帐簿记录,不易发现多记收人

较全面,连贯,容易发现漏记收入

确认已开具发票的货物是否已发货并于同一会计期间确认收入,防止低估收入

发运

凭证

较费时费力,尤其是难以查找相应的发货及帐簿记录,不易发现多记收入

较全面,连贯,容易发现漏记收入

确认收入是否已计人适当的会计期间,防止低估收入

购买与付款循环的关键控制点与控制测试

主要业务活动

关键控制点

可能的控制测试

1.请购商品和劳务

由经授权的专门机构或人员填制请购单;

每张请购单应经过对这类支出负预算责任的主管人员签字批准

检查授权和批准的情况

2.编制订购单

订购单一式多联,并预先连续编号、经授权的采购人员签名

抽查订购单连续编号

3.验收商品

收到货物时,应由独立于采购、仓储、运输职能的验收部门或人员点收,根据订购单验收商品,并编制一式多联的验收报告单

检查验收报告单后附有的请购单、订购单

4.存储已验收的商品

将保管与采购的其他职责相分离;

只有经过授权的人员才能接近保管的资产

检查入库单;

观察接近资产的情况

5.编制付款凭单与进行帐务处理

每张凭单应与订购单、验收单和供应商发票相配合;

独立检查每日的凭单汇总表和有关记账凭证上的金额的一致性

检查与每张凭单相配合的订购单、验收单和供应商发票;

审查执行独立检查的证据,重新执行独立检查

6.支付负债

支票签署人应复核支付性凭单的完整性和批准情况;

支票签发后应立即盖章注销已付款凭单和支持性凭证

观察支票签署人对支付性凭证进行的独立检查;

检查已付款凭单上的“已付讫”印章,重新执行独立检查

7.记录现金支出

定期独立编制银行调节表;

独立检查支票的日期和记帐的日期

审查银行调节表;

重新执行独立检查

审计工作底稿三级审计复核的对比

项目

复核人

性质

时间

复核内容

复核要点

一级复核

项目负责人

详细复核

在外勤工作时

对审计工作底稿逐张复核

1.所引用的有关资辑是否翔实、可靠;

2.所获取的审计证据是否充分、适当;

二级复核

部门经理或

签字注册会计师

一般复核

在外勤工作结束时

复核审计工作底稿中重要会计账项的审计、重要审计程序的执行以及审计调整事项等

3.审计判断是否有理有据;

4.审计结论是否拾当

三级复核

主任会计师或

合伙人

重点复核

在签发报告前

复核审计过程中的重大会计审计问题、重大审计调整事项及重要的审计工作底稿

1.所采用的审计程序是否适当;

2.所编制审计工作底稿是否充分;

3.审计过程是否存在重大遗漏;

4审计工作是否符合会计师事务所的质量要求,是否完成了所有的审计约定。

生产循环的关键控制点与控制测试

主要业务活动

关键控制点

可能的错报

可能的控制测试

1.计划和控制生产

由生产计划和控制部门批准生产单

生产可能过剩

询问有关批准生产单的程序

2.发出原材料

按已批准生产单和签字的发料单发出原材料

XX领用原材料

审查发料单,并将其与生产单比较

3.加工生产产品

使用计工单记录完成生产单耗用的直接人工小时

直接人工小时可能未记人生产单

观察计工单的使用和计时程序

4.转移已完工产品到产成品库

产成品仓库人员收到产品是在最后一张转移单上签字

产成品人员可能声称未从生产部门收到产品

审查最后一张转移单上的授权签名

5.储存产成品

(1)仓库加锁并限制只有经授权的人才能接近;

(2)使用签字的转移单控制生产部门之间产品的转移

(1)存货可能从仓库中被盗;

(2)在产品可能在生产过程中被盗

观察保安程序;

审查转移单

6.确定和记录制造成本

(1)管理当局批准制造费用分配率和标准成本;及时报告和调节差异;

(2)将编制分录所使用的资料与每日生产活动报告的资料相调节;

(3)将编制分录所用的资料与已完工生产报告资料相调节

(1)可能使用不适当的制造费用率和标准成本;

(2)可能未记录制造成本分配给在产品;

(3)可能未结转已完工产品的成本到产成品

审查成本确定

7.保持存货余额的正确性

定期独立盘点存货并将其与账面数量比较

帐面存货数量可能与实际数量不一致

观察定期存货盘点和审查帐务处理

注册会计师审计发展阶段的对比

项目

审计对象

审计目的

审计方法

报表使用人

详细审计阶段

会计账簿

查错防弊

详细检查

股东

资产负债表审

计阶段

账簿及资产负债表

判断企业信用状况

从详细检查初步转向抽样审查

股东、债权人

会计报表审计

阶段

全部报表及帐务资料

对会计报表“三性”发表意见

测试内控,广泛采用抽祥审计

社会公众

库存现金、存货盘点的不同

项目

盘点范围

盘点时间

盘点方式

盘点的作用

库存

现金

实地盘点所有存放在不同地方的已收到但未存入银行的现金、零用金、找换金等

审计外勤工作中,最好选择在上午上班前或下午下班时进行

突击检查,在被审计单位出纳员和会计主管人员的参与下,由注册会计师参加进行

实地盘点

与现金认定的“存在与发生”、“估价或分摊”有关

存货

实地盘点抽查的一定比例存货

资产负债表日

事先通知,召开盘点预备会议,将盘点计划或指令贯穿到每一个参与人员,注册会

计师实地观察被审计单位盘点,并抽点10%的存货

与存货认定的“存在与发生”、“估价或分摊”和“完整性”有关

不同情况下注册会计师实施存货监盘程序的内容对比

不同情况

注册会计师实施监盘程序的内容

被审计单位只在接近或在资产负债表日的实地盘点来逐项确定存货

亲临现场,通过观察、询问、抽盘,对存货盘点方法和结果感到满意

被审计单位保持良好的永续记录,定期与实地盘点比较来确定存货

在审计期间观察被审计单位的永续记录定期与实地盘点核对的执行情况,并进行抽查

被审计单位通过统计样本来估计存货

检查和评价被审计单位统计估价法的正确性、适当性;实地观察足够的盘点,获取对盘点程序有效性的满意证据

当年,注册会计师不能实地观察被审计单位的盘点

实地抽点一些存货;对期间交易采用适当的调试;审核和评价被审计单位盘点记录和盘点方法

注册会计师对取得的本期存货情况满意,但未能实地观察上一期的存货盘点

检查上期交易;复核上期盘点记录;检查毛利情况

银行存款、应收帐款、应付账款和有价证券函证程序的对比

项目

函证范围

函证对象

方式

必要性

函证的作用

银行存款

向被审计单位在本年度存过款(包括外埠存款、银行汇票存款、银行本票存款、信用证存款)的所有银行发函,其中包括企业帐户已结清的银行。

100%函证

本年度存过款的所有银行

肯定式

升级会员

升级会员