金融企业会计核算题课件Word格式文档下载.docx

《金融企业会计核算题课件Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《金融企业会计核算题课件Word格式文档下载.docx(34页珍藏版)》请在冰豆网上搜索。

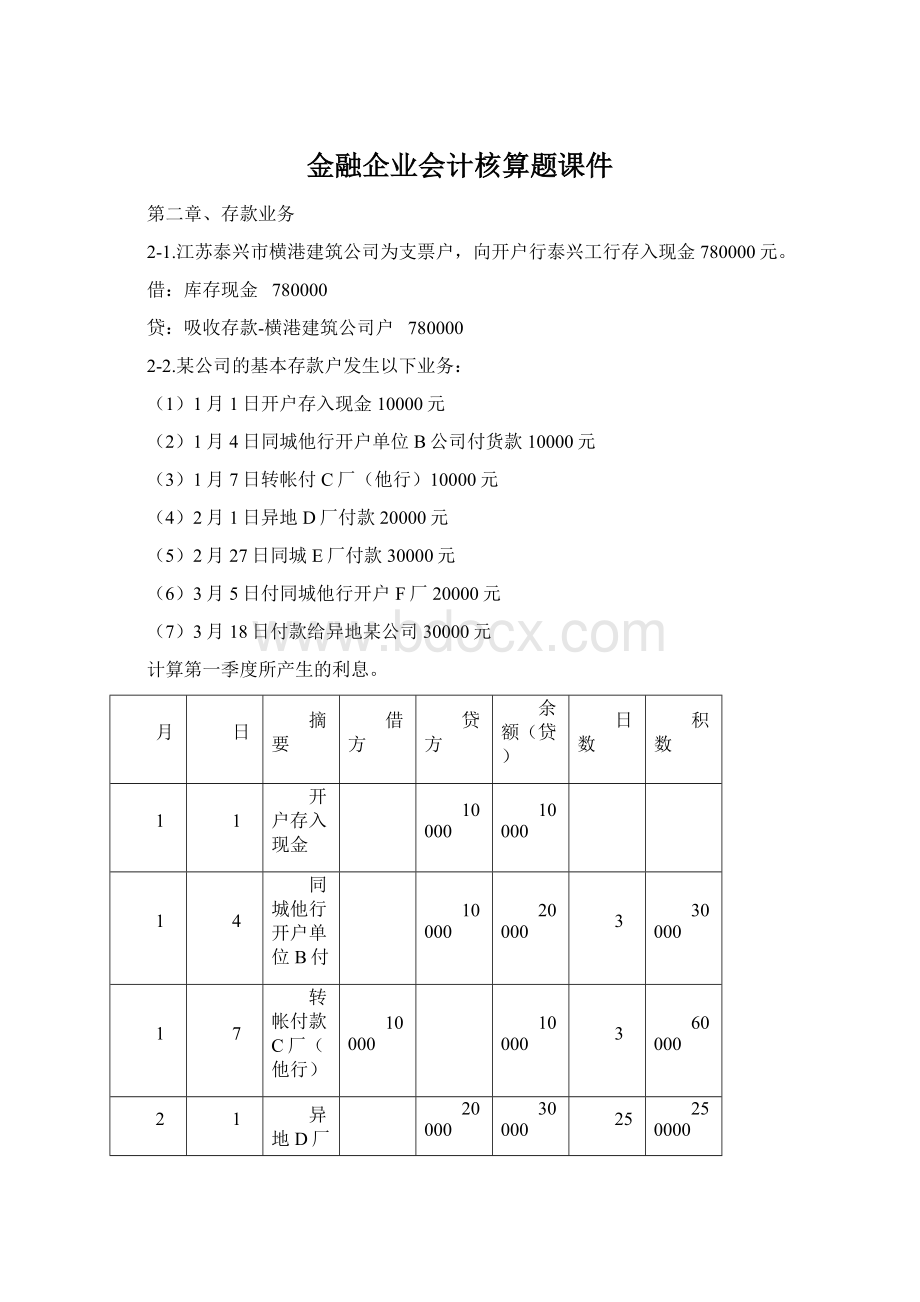

18

付款异地

13

520000

20

90000

2090000

第一季度的利息=2090000×

2‰÷

30=139.33元

会计分录为:

利息支出139.33

贷:

吸收存款——A厂139.33

2-3.某公司同年向泰兴工行申请定期存款80000元,存期为1年,利率8%。

则会计分录为:

吸收存款-活期-×

×

公司80000

吸收存款-定期-×

一年后,该公司将定期存款取出,工行的转账分录为:

利息=80000×

1×

8%=6400(元)

吸收存款-定期-横港建筑公司户80000

利息支出-定期存款利息支出户6400

吸收存款-活期-横港建筑公司户86400

2-4.某单位存入银行一笔定期存款20万元,期限1年,月利率1.875‰,9日25日到期,该单位于10月9日来行支取,支取日活期存款利率为0.6‰,试计算应付利息。

其利息计算为:

到期利息=200000×

12×

1.875‰=4500元

逾期利息=200000×

14×

(0.6‰÷

30)=56元

该笔存款应付利息为4556元

2-5.泰兴工行接受某居民存入的活期储蓄存款8500元。

库存现金8500

吸收存款—×

户8500

2-6.某客户活期储蓄存款账户支取情况如下表,假定适用的活期储蓄存款利率为0.72%,计息期间利率没有调整,银行计算该储户活期存款账户利息时,按实际天数累计计息积数。

日期存入支取余额计息积数

20061210,00010,00032×

10,000=320,000

2006233,0007,00018×

7,000=126,000

20062215,00012,00012×

12,000=144,000

2006352,00010,00013×

10,000=130,000

200631810,0000

应付利息=(320,000+126,000+144,000+130,000)×

(0.72%÷

360)=144元

2-7.2004年4月5日,某储户存入10000元整存整取定期储蓄存款,期限为2年,利率为10%,2006年10月6日到银行支取,支取日的活期储蓄存款的利率为2‰,做出存入时、支取时的会计分录。

存入时:

库存现金10000

吸收存款——整存整取×

户10000

到期支取:

户10000

利息支出2120.67

库存现金12120.67

利息=10000×

2×

10%+10000×

30×

181=2120.67

2-8.2005年4月10日,某储户存入10000元整存整取定期储蓄存款,期限为1年,利率为10%,2005年6月6日到银行提前支取2000元,支取日的活期储蓄存款的利率为2‰,2006年4月10日到银行支取其余本息,作出存入时、提前支取时、到期时的会计分录。

库存现金10000

吸收存款——整存整取×

户10000

提前支取:

利息支出7.47

库存现金2007.47

户8000

利息=2000×

56=7.47

到期支取:

户8000

利息支出800

库存现金8800

2-9.开户行燕山建行一储户刘某开立零存整取储蓄存款,第一个月存入6000元。

库存现金6000

吸收存款——零存整取×

户6000

接上题每月存入银行6000元,月利率为0.75%,存期为1年,到期支取时计算其利息:

月积数=6000×

12+6000×

11+6000×

10+……+6000×

1

=6000×

(12×

13)/2

=468000

利息=468000×

0.75%=3510(元)

储户刘某的零存整取储蓄存款1年后到期,银行计算的利息支出金额为3510元。

会计处理为:

吸收存款——零存整取刘某户72000

利息支出——定期储蓄利息支出户3510

库存现金75510

2-10.某储户2000年8月1日存入3年期存本取息储蓄存款10000元,利率为8%,储户要求每季度取息1次,每次应付利息为:

2-11.存入本金12000元,存期1年,月息0.75%,分4次支取本金,每三个月取本3000元,到期应付利息为:

2-12.某储户2003年3月15日存入银行一年期整存整取定期储蓄存款10万元,年利率1.98%,到期日该储户把存款全部取出。

其所得利息及应纳税额的计算如下:

应计付的利息=100,000×

1.98%=1980(元)

应纳税额=1980×

20%=396(元)

2-13.某储户1999年1月1日存入银行1年定期存款1万元,年利率为3.78%,存款到期日即2000年1月1日把存款全部取出。

其应纳税额的计算计算方法如下:

1999年全年孳生的利息=10000×

3.78%=378(元)

1999年11月1日后孳生的利息=378×

(2/12)=63(元)

应纳税额=63×

20%=12.6(元)

利息支出378

户357.40

其他应付款——代扣利息税12.60

练习

2-1.2004年6月份甲银行的开户单位发生如下经济业务:

(1)6月3日,新兴百货商场存入现金,现金缴款单上的合计数为80000元。

(2)6月5日,红星乳品厂提取现金,开出现金支票,金额为30000元。

(3)6月8日,塑料厂存入1年期定期存款100000元。

(4)6月13日,通信公司1年期存单到期,存款本金为50000元,年利率为2.25%,已经预提利息支出500元。

将存单本息转入活期存款账户。

(5)6月20日,第二季度红星乳品厂活期存款账户累计积数860000元,由于错账更正应冲减积数5000元。

活期存款年利率为1.408%。

(6)6月20日,1年期定期存款余额为10666元,2年期定期存款为7777元,均已到期支取。

其中1年期定期存款年利率为2.25%,2年期定期存款年利率为2.52%。

要求:

根据上述经济业务编制相关分录。

(1)借:

库存现金80000

吸收存款-活期存款-新兴百货户80000

(2)借:

吸收存款-活期存款-红星乳品厂户30000

库存现金30000

(3)借:

吸收存款-活期存款-塑料厂户100000

吸收存款-定期存款-料厂户100000

(4)借:

应付利息500

利息支出625

吸收存款-定期存款-通信公司51125

吸收存款-活期存款-通信公司51125

利息=(860000-5000)×

1.0408%/360

(5)6月21日,

利息支出33.44

吸收存款-活期存款-红星乳品厂户33.44

(6)先将利息转入定期存款账户

3月20到6月20日之间的1年期定期存款利息支出为10666×

2.25%/4=59.99

应付利息——1年期定期存款利息180

利息支出——1年期定期存款利息59.99

吸收存款-定期存款10666

吸收存款-活期存款10905.99

3月20到6月20日之间的2年期定期存款利息支出为7777×

2.52%×

2/8=49

应付利息——2年期定期存款利息342.96

利息支出——2年期定期存款利息49

吸收存款-定期存款7777

吸收存款-活期存款8168.96

2-2.甲银行的储户张江2006年分别在该行办理如下存款业务(活期储蓄存款月利率为0.6‰):

(1)1月5日开户,存入800元;

(2)2月18日支取150元;

(3)5月26日存入400元;

(4)7月19日张江要求销户,银行支付本息。

根据上述业务计算储户最后的利息额,编制会计分录。

20日计算利息,21日转入账内。

3月20日,

利息=55350×

0.6‰/30=1.11

3月21日,

利息支出1.11

吸收存款-活期储蓄存款-张江户1.11

6月20日,

利息=70302×

0.6‰/30=1.41

6月21日,

利息支出1.41

吸收存款-活期储蓄存款-张江户1.41

7月19日,

利息=29470×

0.6‰/30=0.59

借:

利息支出0.59

吸收存款-活期储蓄存款-张江户1052.52

库存现金1053.11

2-3.储户陈强于2001年3月20日在甲银行存入整存整取定期储蓄存款20000元,陈强于2003年8月20日要求提前支取5000元,剩余部分续存。

开户时3年期定期存款利率为月利率2.22‰,2003年8月20日活期储蓄存款月利率为1.22‰。

(1)计算2003年8月20日应付陈强利息额并作出相关分录。

(2)计算到期日支付剩余款项及利息并作出相关分录。

(1)2003年8月20日:

利息=5000×

29×

1.22‰/30=58.97(元)

利息税=58.7×

20%=11.79(元)

吸收存款-定期储蓄存款-陈强户20000

利息支出58.97

库存现金5047.18

其他应付款——代收利息所得税户11.79

吸收存款-定期储蓄存款-陈强户15000

2004年3月20日:

吸收存款-定期储蓄存款-陈强户15000

利息支出1198.80

库存现金15959.04

其他应付款——代收利息所得税户239.76

2-4.储户赵永于2001年12月21日在甲银行办理零存整取业务,每月存入100元,期限3年,月利率为3.13‰。

要求

(1)按积数法计算银行到期应支付赵永的利息额;

(2)作出存款、到期支付本息的会计分录。

积数=100×

36+100×

35+·

·

+100×

=100×

(36+35+·

+1)

[(36×

37)/2]=66600

利息=66600×

3.13‰=208.46

每次存入时,

库存现金100

吸收存款-零存整取-赵永户100

支取时,

吸收存款-零存整取-赵永户3600

利息支出208.46

库存现金3766.77

其他应付款——代收利息所得税户41.69

2-5.2004年1月份储户王刚存入存本取息现金100000元,存期3年,年利率为3.26%;

约定每半年支取利息,2004年7月份王刚按约支取利息。

要求

(1)计算王刚每期支取的利息额;

(2)作出存款、取息、代扣利息税的分录。

每次支取利息额=100000×

3×

3.26%/6

=1630(元)

每次支取时应扣利息税=1630×

20%

=326(元)

存入时,

库存现金100000

吸收存款-存本取息-户100000

取息时,

利息支出1630

库存现金1304

其他应付款——代收利息所得税户326

第三章贷款业务

1.2005年5月7日开户单位世纪联华商场(账号:

2010004)向本行申请流动资金贷款200,000元,期限6个月,利率4.35‰,2005年11月7日归还,经审核同意,予以办理。

贷款—世纪联华商场贷款户200,000

吸收存款—活期存款世纪联华商场户200,000

接例1,6个月后,世纪联华商场归还贷款。

利息=200,000×

4.35‰×

6=5,220(元)

分录:

吸收存款—世纪联华商场户205,220

贷款—本金-世纪联华商场户200,000

利息收入5,220

2.某银行于20×

年4月8日向国美商场发放短期贷款一笔,金额30万元,期限6个月,月利率4.35‰,如该笔贷款于同年10月28日归还,采用利随本清的计息方法,计算银行的应收利息。

到期利息=300000×

6×

4.35‰=7830(元)

逾期利息=300000×

20×

2.1‱=1260(元)

应收利息合计为9090元。

吸收存款—国美商场户9090

利息收入—普通短期贷款利息收入户9090

或借:

吸收存款309090

逾期贷款300000

应收利息7830

利息收入1260

3.×

银行2002年8月1日发放一笔贷款给A厂,金额为100000元,期限为半年,利率为5‰,到期一次还本付息。

到期日,该企业活期户头有足额资金。

2002年8月1日

贷款—本金—A厂100000

吸收存款—活期存款—A厂100000

2002年9月21日

应收利息850(51天×

10万×

5‰/30)

利息收入850

2002年12月21日

应收利息1516.67(91天×

5‰/30)

利息收入1516.67

2003年2月1日

吸收存款—活期存款—A厂103066.67

应收利息2366.67

利息收入700(42天)

4.×

银行2002年8月1日发放一笔贷款给A厂,金额为100000元,期限为半年,利率为5‰,计息日分次偿还利息(结息日就还)。

吸收存款—活期存款—A厂850(51天×

利息收入850

吸收存款—活期存款—A厂1516.67(91天)

利息收入1516.67

吸收存款—活期存款—A厂100700

贷款—本金—A厂100000

利息收入700

5.2005年7月1日,开户单位塑料厂申请办理抵押贷款300000元,审核后办理。

抵押贷款——塑料厂户300000

吸收存款——塑料厂户300000

6.2005年7月5日,处理借款人新兴百货逾期抵押贷款,本息合计740000元,处置收入800000元。

库存现金800000

其他资产——待处理抵押物740000

吸收存款——新兴百货公司户60000

7.2005年7月15日,借款人服装厂抵押贷款逾期未还,本金980000元,利息45000元,银行处理抵押的设备一套,得款1000000元。

库存现金1000000

贷款呆账准备25000

其他资产——待处理抵押物1025000

8.2005年7月4日,借款人汽车厂一笔抵押(以楼户作抵押)贷款到期未还,本金500000元,应收利息20000元,转入抵债资产。

7月10日,将借款人汽车厂抵押的一座楼房作价入账。

其他资产-待处理抵押物520000

抵押贷款-汽车厂户500000

应收利息20000

固定资产520000

8.2005年9月12日工行福州台江支行开户单位福州开关厂(账号:

2010006)申请将未到期的银行承兑汇票一张办理贴现,金额1,000,000元,该汇票出票日为2005年7月12日,到期日为2005年10月12日,审核无误,予以办理,贴现率为3.54‰。

首先,计算出贴现利息和实付贴现金额:

贴现利息=汇票金额×

贴现期×

贴现率

=1000000×

3.54‰=3540(元)

实付贴现金额=汇票金额-贴现利息

=1000000—3540=996460(元)

其次,进行账务处理:

贴现资产-面值1000000

吸收存款-开关厂户996460

贴现资产-利息调整3540

同时按汇票金额登记表外科目,

收:

代保管有价值品1000000

贴现到期收回的核算

贴现行,

联行来账1000000

贴现资产-面值1000000

贴现资产-利息调整3540

利息收入3540

同时登记表外科目,

付:

代保管有价值品1000000

付款行,

吸收存款——付款人户1000000

联行往账1000000

9.2005年12月9日某行开户单位A厂申请将未到期的银行承兑汇票一张办理贴现,金额2,000,000元,该汇票出票日为2005年11月12日,到期日为2006年2月12日,审核无误,予以办理,贴现率为3.45‰。

(1)12月9日

计算出贴现利息和实付贴现金额:

=2000000×

65×

3.45‰/30=14950(元)

=2000000—14950=1985050(元)

贴现资产-面值2000000

吸收存款-开关厂户1985050

贴现资产-利息调整14950

代保管有价值品2000000

(2)12月31日银行计提利息收入

贴现资产-利息调整5290

利息收入5290

(3)2月12日贴现到期收回的核算

联行来账2000000

贴现资产-面值2000000

贴现资产-利息调整9660

利息收入9660

10.某银行2005年初贷款余额为100万元,经测试贷款减值20万元,2006年初贷款余额为500万元,经测试贷款减值50万元,2005年5月1日经批准从贷款损失准备中冲销呆帐10万元,2006年1月5日,已核销的贷款收回10万元,2007年初贷款余额为800万元,经测试贷款减值60万元,试计算2005年初、2006年初、2007年初关于贷款损失准备的会计分录。

2005年初:

资产减值损失20万

贷款损失准备—×

准备20万

2005年5月1日

准备10万

贷款—×

单位逾期贷款户10万

2006年初:

资产减值损失40万

准备40万

2006年1月5日

资产减值损失10万

单位逾期贷款户10万

贷款损失准备金-×

吸收存款-活期存款10万

2007年初:

资产减值损失10万

11.某行分理处于2001年8月1日发放结A厂贷款一笔。

金额10万元,期限为6个月,利率为5‰,A厂到期不能够归还本息,于2002年12月25日活期存款户有12万元资金,根据现行的上市银行财务制度计算,做相应的会计分录。

2001年8月1日,短期贷款发放

贷款—本金—A100000

吸收存款-活期存款—A100000

2001年9月21日计算应提利息

应收利息850

利息收入850(51×

5‰÷

100000)

2001年12月21日计算应提利息

应收利息1516.67

利息收入1516.67(91×

2002年2月1日

逾期贷款—A100000

应收利息700

利息收入700(42×

2002年3月21日

应收利息1600

利息收入1600(48×

10‰÷

100000=1600元)

2002年5月1日冲销利息收入

利息收入6033.34

应收利息6033.34(850+1516.67+700+1600+41×

同时做表外核算

应收利息6033.34

2002年6月21日

应收利息1700(51×

应收利息3066.67(92×

应收利息3033.33(91×

2002年12月25日

吸收存款100000

逾期贷款100000

吸收存款13833.34

利息收入13833.34

应收利息13833.34

第四章支付结算业务

1.8月10日,A公司来行提交信汇凭证一份,汇往北京某饭店308房张某差旅费4000元,汇入行为北京东城支行,该行于8月14日收到信汇凭证,先将款项转账,并以便条通知收款人,收款人张某于8月17日来行领取汇款,银行以现金支付。

做出有关帐务处理的会计分录。

8月10日汇出行

库存现金4000

清算资金往来4000

8月14日汇入行

清算资金往来4

升级会员

升级会员