宝龙郑州龙湖南区房地产开发项目初步财务评价041207Word格式文档下载.docx

《宝龙郑州龙湖南区房地产开发项目初步财务评价041207Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《宝龙郑州龙湖南区房地产开发项目初步财务评价041207Word格式文档下载.docx(16页珍藏版)》请在冰豆网上搜索。

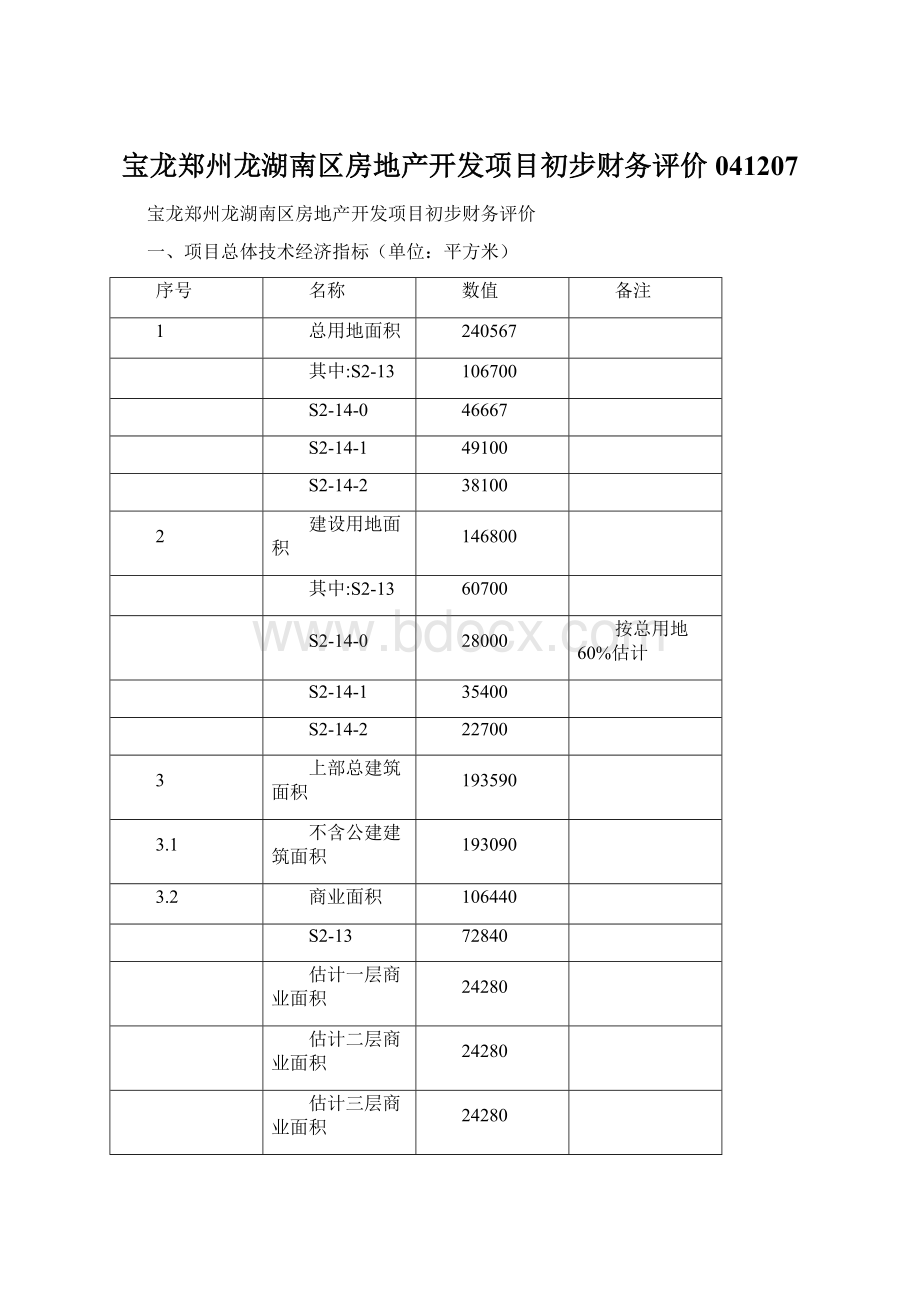

3.4

S2-14-2估计住宅面积

34050

3.5

公建面积

500

3.6

地上独立车库

4

地下室面积

25000

暂估

地下室车位数

5

地上可销售住宅面积

86650

不含公建

6

建筑密度

35.5%

40.0%

25.0%

7

容积率

1.20

1.50

二、公建面积估算

建筑面积

单位

会所

平方米

超市

物业管理居委会

公厕、垃圾点

幼儿园

小学

合计

三、项目总投资估算

附表-1:

单价

数量

总价

楼面价

万元

元/平方米

1

土地费用

40

万元/亩

361

亩

14434

746

2

前期工程费

2.1

可行性研究费

项

20

2.2

前期规划勘察设计费

3

房屋开发费

24487

1265

3.1

建安工程费

18447

953

上部建筑

800

15447

798

地下室

1200

3000

155

3.2

附属工程费

75

4

会所等公建

1500

3.3

室外工程费

250

4840

3.4

勘察设计费

774

3.5

质量监督及监理费

1.5

%

23362

350

(3.1+3.2+3.3)*1%

18

3.6

其它费用

0

管理费(%)

3.0

1169

(1+2+3)*3%

60

5

销售费用

1602

83

5.1

代理费(%)

961

实际销售收入*1.5%

50

5.2

广告费(%)

641

实际销售收入*1%

33

6

财务费用

558

见附表-5

29

7

不可预见费(%)

1269

(1+2+3+4+5+6)*3%

66

8

税费(%)

6760

暂估,见附表-7

349

50317

所得税按预征计征

2599

注:

楼面价为折成地上建筑面积的单价

物业名称

预期售价

销售率

销售收入

住宅

3300

100%

28594.5

商业

35480

一层商业

11000

65%

25368.2

二层商业

5500

30%

5854.2

三层商业

4000

4257.6

地下车位数

个

万元/个

地上车位数

64075

四、总销售收入及利润估算

附表-2:

车位暂不考虑销售

附表-3:

开发利润(税后)

13757

销售收入-总投资

拟投入自有资金

15000

自有资金投资回报率

91.71%

年自有资金投资回报率

22.93%

五、资金筹措

附表-4:

各年度销售收入预测

年份

第一年

第二年

第三年

第四年

销售比例(%)

40

20

100

销房收入(万元)

25630

12815

营业税及附加(万元)

1435

718

3588

土地增值税

暂不计

预征所得税(收入4.95%)

634

3172

商品房销售净收入(万元)

22926

11463

57315

累计商品房销售净收入(万元)

45852

本项目采用预售方式筹资滚动建设,具体貸款计划见附表-5.

附表-5:

还本付息计算表

项目

年初借款(万元)

4600

当年借款(万元)

本年应计利息(万元)

138

276

552

本年还本付息(万元)

4738

5152

4.1

还本(万元)

4.2

付息(万元)

年末贷款累计(万元)

年贷款利率

6.00%

注:

贷款当年及还款当年计半息

附表-6:

用款计划表(万元)

不含税资金需求

4897

9795

7346

2449

管理费

351

468

234

117

320

481

160

139

279

6.1

贷款利息

138

276

552

6.2

融资费用

不可预见费

254

507

482

25

不含税资金需求合计

20435

11689

8682

2751

43558

不含税资金需求累计

32125

40806

8

资金来源

8.1

自筹

贷款额预计

5435

8.2

贷款

4600

8.3

销售净收入

34359

9

19600

53959

10

本年还本付息

4738

5152

11

预计当年盈余资金

-835

11237

9644

8712

28757

12

累计盈余资金

10401

20045

附表-7:

销售利润预测表

销售收入(万元)

销售税金(5.6%)

成本

17423

销售利润预测

6771

3386

16929

累计利润

13543

理论应纳税额

所得税(33%)

2235

1117

5586

税后利润

11342

预征所得税(销售收入4.95%)

税后利润(所得税按预征计)

项目总投资

总投资税后利润率

22.54%

13

自有资金税后利润率

75.61%

备注:

预征所得税4.95%,营业税及附加5.6%,土地增值税暂不计.

六、财务内部收益率

财务现金流量表(全投资)折现率=0.1

第一年年初

现金流入

1.1

现金流出(万元)

10218

10078

14114

11246

4103

净现金流量(万元)

-10218

-10078

11515

14383

累计净现金流量(万元)

-20296

-8781

5603

14315

净现值(I=10%)

6894

5.1

折现率

1.000

0.909

0.826

0.751

0.683

5.2

现值(万元)

-9162

9517

10806

5950

内部收益率

25.06%

投资回收期(年)

2.61

七、不确定性分析

(一)盈亏平衡点

销售率盈亏平衡点=不含营业税总成本/净销售收入=0.72

净销售收入中未扣除预征所得税

(二)敏感性分析

1、建设成本敏感性分析

基本方案

上升10%

下降10%

上升15%

幅度

10%

15%

销售税金(5.55%)

总成本(万元)

47913

39202

50091

12573

21284

10395

所得税(万元,33%)

4149

7024

3430

税后利润(万元)

8424

14261

6965

销售净利润率

17.70%

13.15%

22.26%

10.87%

营业税率

0.056

小结:

对建设成本敏感性相对较低

2、平均售价敏感性分析

上升

下降

下降15%

70482

57667

54463

3947

3229

3050

总成本

22977

10880

7856

7583

3590

2592

15395

7290

5263

21.84%

12.64%

9.66%

实际应纳税额与单地税收政策有关

对平均售价敏感性相对较低

总结:

由上述计算可知,初步判断本项目财务基本可行。

有关的政策、基础数据有待于进一步核实。

二00四年十二月八日

附图:

地块示意

升级会员

升级会员