03注册国际投资分析师卷一答案Word格式文档下载.docx

《03注册国际投资分析师卷一答案Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《03注册国际投资分析师卷一答案Word格式文档下载.docx(16页珍藏版)》请在冰豆网上搜索。

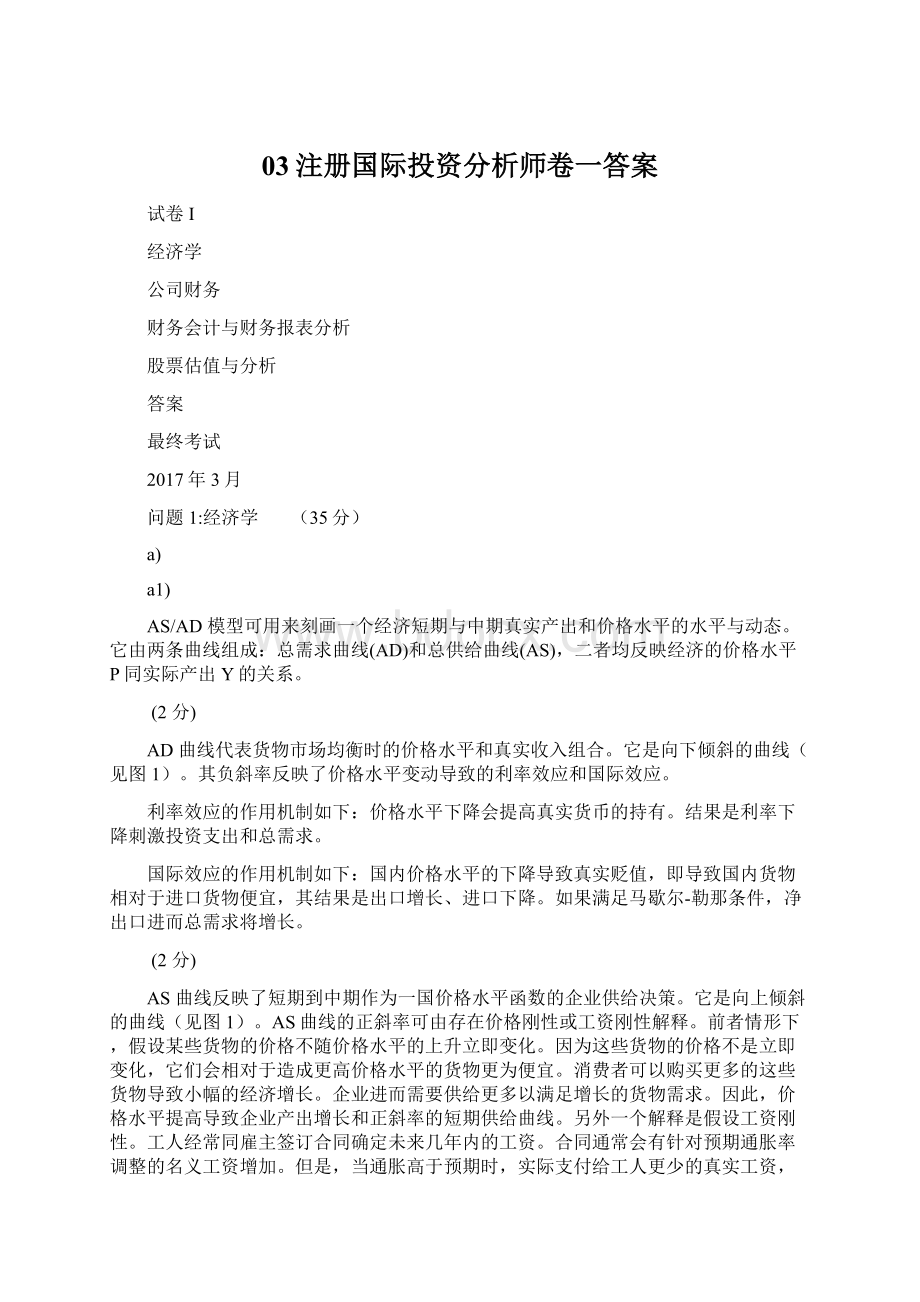

税收的增加降低拥有的收入,进而降低私人消费。

总之,会导致AD曲线向左移(见图3)。

因此我们会观察到价格水平从P移动到P’,以及产出从Yn缩减到Y’,即预计经济会陷入衰退。

图2:

限制性财政政策在AS-AD模型中的效果

b)

b1)

对于给定价格水平,希腊货币的名义贬值意味着真实贬值。

换句话说,希腊国内货物相对外国货物变得相对便宜。

其结果就是希腊出口会增加,进口会减少。

但是,由于以国内货物计量的进口货物价值还依赖于真实汇率,这仅仅意味着如果满足马歇尔-勒那条件,即

,则净出口(定义为出口(X)-进口(以国内货物计量,Sreal*M))改善。

如果是这样的话,贬值将导致总需求的增长,即AD曲线向右移动(下图3中从AD’至AD’’)。

合适幅度的贬值可以将经济调整回自然产出水平Yn。

(4分)

图3:

AS-AD模型中名义贬值的效果

b2)

希腊的出口/进口数字指向了会在上面讨论的引入新的希腊货币并立刻贬值的政策背景下产生的两个重要问题。

首先,希腊出口的货物总量相当小。

换句话说,贬值的数量效应可能相当有限。

第二,贬值不仅使出口货物便宜,还是进口货物更贵。

如果出口/进口的数量仅逐渐对货币贬值作出反应,如此贬值的当下效果则会是贸易差额的恶化而非改善。

原因在于贬值的短期“价格效应(进口品更贵,出口品更便宜)”强于“数量效应”。

面对希腊贸易逆差相当大,其短期负面效果可能会相当显著。

过段时间,数量效应将会显著,才能观察到贸易差额的改善。

如果将相应净出口的动态画成散点图,就可以得到J形状的模式。

b3)

希腊可以放弃相对于欧元区贸易伙伴实施固定汇率的优势。

更为重要的是,汇率不确定性会被引入。

而且,可能非常负面的效果包括希腊中央银行货币政策的可信度大大降低。

可信度水平非常低将引起投资者对在该国的投资要求正的风险溢价,这意味着希腊整体更低水平的外国投资。

(定义2分)

c)

c1)

当产出水平低于自然水平(处于Y’<

Yn),价格(P’)低于预期价格(下图4中的P)。

结果是价格预期将会向下调整(至P’’)导致更低的名义工资和进而下降的生产成本。

因此,供给曲线将逐渐向下移动(从AS至AS’)以实现经济回到其长期均衡产出水平Yn。

图4:

AS-AD模型中没有名义贬值的调整过程

c2)

财政乘数表示一个单位的财政支出增长/下降将带来多少单位GDP增长/下降的比率。

乘数背后的机制如下:

如果政府支出增加一个单位,这将导致总需求增加。

这将进而增加产出和拥有的收入。

而且,如果可支配收入(等于收入减去税收)增加私人消费,又将再次导致总需求增加……(2分)

乘数的大小依赖于居民的边际消费倾向,真实汇率和边际进口倾向。

如果财政乘数大于1,一国的公共支出减少1%将导致该国GDP下降超过1%。

总之,这将导致短期提高而非降低债务/GDP比率。

(1分)

问题2:

财务会计与财务报表分析(48分)

a1)

a1a)

收入:

5.0百万欧元/100.0百万欧元×

120.0百万欧元=6.0百万欧元(2分)

有关收入确定的解释性评论:

-完工状态根据实际发生的合同成本(5.0百万欧元)占预期合同总成本(100.0百万欧元)的比率,即5%进行计量。

-运用完工百分比确认收入(120百万欧元的5%=6.0百万欧元).

(2分)

a1b)

资产负债表项目

影响

固定资产

-2.0百万欧元

存货

0.0百万欧元

应收账款

6.0百万欧元

现金和现金等价物

-3.0百万欧元

利润表项目

营业收入

完工产品和在产品存货的变化

其他资本化的自营工程

材料成本

人工成本

-1.3百万欧元

折旧

其他经营费用

-1.7百万欧元

营业利润(EBIT)

1.0百万欧元

(每项0.5,最多得6分)

a2)

税后利润或损失:

-2016财年的税后利润等于0.7百万欧元[=营业利润1.0百万欧元×

(1-所得税税率30%)]。

-税前利润1.0百万欧元减去递延所得税费用0.3百万欧元。

(4分)

a3)

现金流量表

税后利润或损失

0.7百万欧元

调整所得税费用(非现金)

0.3百万欧元

调整应收账款增加

-6.0百万欧元

固定资产折旧

2.0百万欧元

经营活动提供的现金流量

b)

b1)

根据第36号国际会计准则第6段,一项资产(或现金产出单元)的可收回金额根据其公允价值减去处置成本与其在用价值的较高者确定。

b2)

在用价值:

3,601,247.43欧元

折现率:

10%

年现金净流量(单位:

欧元)950,000

净现金流量

1元复利现值系数

现值

第1年

950,000

0.9091

863,636

第2年

0.8264

785,124

第3年

0.7513

713,749

第4年

0.6830

648,863

第5年

0.6209

589,875

在用价值(=净现值NPV)

3,601,247

(6分)

b3)

减值损失1,398,753欧元

减值损失=账面价值–可收回金额

一项资产的可收回金额根据其公允价值减去处置成本的差与该资产在用价值的较高者确定。

在用价值(3,601,247.43欧元)高于公允价值减去处置成本的差(3,500,000欧元)。

因此,

减值损失=

b4)

2017年至2021年期间每年应确认的折旧费:

3,601,247.43欧元/5=720,250欧元(2分)

c)

c1)

利息

租赁付款额

偿还的本金

年末租赁负债

20,000,000

2017年

2,000,000

5,275,950

3,275,950

16,724,050

2018年

1,672,405

3,603,545

13,120,505

2019年

1,312,051

3,963,900

9,156,606

2020年

915,661

4,360,289

4,796,316

2021年

479,632

(8分)

c2)

固定资产:

-2017年末:

20,000,000–4,000,000=16,000,000

-2018年末:

20,000,000–(4,000,000×

2)=12,000,000

金融债务=年末的融资租赁(参见上表)

经营费用=折旧费(每年4,000,000)

财务费用=融资租赁付款额中的利息费用(参见上表)

资产负债表

2017年12月31日

2018年12月31日

16,000,000

12,000,000

金融债务

利润表

经营费用

4,000,000

财务费用

(8分)

问题3:

公司财务(39分)

[阅卷者请注意:

下面的答案基于参考教材(公司财务,财务决策,章节号为2.2.2)中的定义和公式(见章节3.2.2)。

然而,答案如果只是使用了销售收入而不是销售收入或销售成本,也是正确的。

这些结果在括号中给出]。

a)

(i)现金周转期的变化:

当前的现金周转期为当前的存货周转期与应收账款周转期之和减去应付账款周转期:

当前的存货周转期=(8,877/43,200)×

365=75天(42天)(1分)

当前的应收账款周转期=(19,036/77,200)×

365=90天(1分)

当前的应付账款周转期=(3,551/43,200)×

365=30天(17天)(1分)

当前的现金周转期=75+90–30=135天(115天)(1分)

政策变化后的现金周转期=50+65–45=70天.(1分)

因此,现金周转期下降了65天(45天)(1分)

(ii)对流动比率的影响:

当前的流动比率为(1,000+8,877+19,036)/(3,551+19,865)=1.235倍.

当前的净营运资本为5.5百万美元。

为了得到所计划的营运资本政策变化后的流动比率,必须计算修订后的存货、应收账款、应付账款和计息贷款(银行透支)金额。

修订后的存货=43,200×

50/365=5,918千美元)(10,575)(1分)

修订后的应收账款=77,200×

65/365=13,748(千美元)(1分)

修订后的应付账款=43,200×

45/365=5,326(千美元)(9,518)(1分)

修订后的计息贷款=1,000+5,918+13,748–5,326–5,500=9,840(千美元)(10,305)(1分)

修订后的流动资产=1,000+5,918+13,748=20,666(千美元)(25,323)(1分)

修订后的流动负债=5,326+9,840=15,166(千美元)(19,823)(1分)

修订后的流动比率=20,666/15,166=1.363倍(1.277倍)(1分)

对流动比率的影响是:

使其从1.235增加到1.363倍.(增加到1.277倍)

ABC公司的短期流动性得到改善(稍有改善)(1分)

(iii)融资成本的节约:

融资成本的节约源于计息贷款(银行透支)从19,862,000美元下降到9,840,000(10,305,000)美元,下降了10,022,000(9,557,000)美元,每年节约了5%或每年节约了501,100(477,850)美元。

(3分)

外汇风险可以分为交易风险、折算风险和经济风险。

交易风险

这是与短期交易相关的外汇风险,例如,在结算外币应收账款时从客户处收取货币的风险。

这里的风险是指与未来交易相关的实际利润或成本可能与预期或预测的利润或成本不同。

例如,通过赊销向外国客户出售的以外币计价的商品或服务的预期利润,可能因为不利的汇率变动而减少。

因此,交易风险是现金风险,因为现金交易受到风险的影响。

这种类型的外汇风险通常被对冲。

公司通常使用以下金融工具来对冲交易风险:

外汇远期合约、货币市场套期保值、外汇期货合约、外汇期权合约和货币互换。

进一步的解决方案可能是,的所有交易均以商家本国货币计价。

折算风险

这是与合并外币计价的资产和负债相关的外汇风险。

汇率变动可能改变此类资产和负债的价值,导致在基于财务报告目的的合并财务报表中产生未实现的外汇利得或损失。

这些利得和损失只存在于纸面上,对现金没有实际影响。

折算风险通常被称为会计风险。

可以使用资产和负债管理(例如,对公司的部分长期债券以外币计价)和金融工具(见上文)对冲折算风险,但对冲这种类型的外汇风险可能被视为没有必要。

经济风险

这是与长期汇率变动相关的外汇风险。

它指的是公司未来现金流量的现值可能会受到未来汇率波动的影响,或者公司的竞争地位可能受到未来汇率变动影响的可能性。

所有从事国际商业活动的公司都面临经济风险。

经济风险本身就很难管理。

在实践中,许多公司(特别是大型跨国公司)通过金融工具(见上文)和/或通过外币借款/贷款,和/或通过采购、生产、营销和销售的地域结构来匹配成本和收入(经营对冲),从而减少对经济风险的暴露。

远期市场对冲:

远期市场对冲的收益=8,649,771欧元×

1.1561美元/欧元=10,000,000美元(2分)

货币市场对冲:

三个月期欧元借款利率=6%/4=1.50%

三个月期美元存款利率=4%/4=1.00%(2分)

现在借入的欧元=8,649,771/(1+0.015)=8,521,942欧元

该借款的美元金额=8,521,942×

1.1592=9,878,635

该存款的美元收益=9,878,635×

1.01=9,977,421(4分)

远期市场对冲可以获得更多的收益22,579美元,因此ABC公司在财务上更偏好远期市场对冲。

问题4:

股票估值与分析(30分)

权益回报率ROE=销售净利率×

总资产周转率×

权益乘数

ROE=(净利润/销售收入)×

(销售收入/总资产)×

(总资产/所有者权益)

ROE=(36,750/675,000)×

(675,000/725,000)×

(725,000/405,000)

=(0.0544)×

(0.9310)×

(1.7901)=0.0907(=9.07%)

股利支付率=(股利/净利润)=(15,000/36,750)=0.4082(=40.82%)

可持续增长率=权益回报率×

留存比率

留存比率=1–股利支付率=b

可持续增长率=0.0907×

(1-0.4082)=0.0537(=5.37%)(2分)

要求回报率=无风险利率+贝塔系数×

(市场期望回报率–无风险利率)

=0.0275+0.8×

(0.095–0.0275)=0.0815(=8.15%)(3分)

d)

使用固定增长股利折现模型:

理论股票价格:

P0=D0×

(1+g)/(r-g)=D1/(r-g)

远期市盈率:

P0/E1=(D1/E1)/(r-g)

g=ROE×

b

(D1/E1)=股利支付率

So,P0/E1=(D1/E1)/{要求回报率–(ROE×

b)}

情形1:

基于2016年的实际股利支付率

下一年的每股盈余:

1.94美元

股利支付率:

40.82%

增长率:

5.37%

权益回报率:

9.07%

要求回报率:

8.15%

14.68

当前股票价格:

28.48美元

远期市盈率P0/E1=(D1/E1)/{要求回报率–(ROE×

b)}

=(0.4082)/{0.0815–(0.0907×

0.5918)}=14.68(3分)

E1=E0×

(1+g)=36,750/20,000x1.0537=1.84×

(1.0537)=1.94美元(2分)

基于以上,P0=14.68×

1.94=28.48美元(28.43美元的计算结果是基于没有对中间结果进行四舍五入或者直接使用股利折现模型DDM)(1分)

情形2:

假定公司将2016年的股利支付率提高到60%

1.91美元

60.00%

增长率(0.0907x0.4):

3.63%(2分)

13.27

25.35美元

远期市盈率P0/E1=(D1/E1)/{要求回报率–(ROE×

=(0.6)/{0.0815–(0.0907×

0.40)}=13.27(3分)

(1+g)=1.84×

(1.0363)=1.91美元(2分)

基于以上,P0=13.27×

1.91=25.35美元(25.27美元是建立在没有对中间结果进行四舍五入或者直接使用DDM模型)(1分)

[注:

该答案是将利润的计算结果保留到“美分”]

[另一种方法:

我们通过直接使用DDM模型计算股票理论价格:

P0=D0×

(1+g)/(r-g)=D1/(r-g)=(E1×

π)/(r-g)

然后推导出远期市盈率:

P0/E1=π/(r-g)

D0=15,000/20,000=0.75

P0=0.75×

(1+0.0537)/(0.0815–0.0537)=28.43美元

P0/E1=0.4082/(0.0815–0.0537)=14.68

D0=36,750×

0.6/20,000=1.1025

g(可持续增长率)=0.0907×

(1-0.6)=0.0363(=3.63%)

P0=1.1025×

(1+0.0363)/(0.0815–0.0363)=25.28美元

P0/E1=0.60/(0.0815–0.0363)=13.27]

e)不,FFL不应该在2016年将2016年的股利支付率变为60%。

将股利支付率从40.82%增加为60%,将使股票价格从28.48美元(28.43美元)降低到25.35美元(25.27美元)。

财务总监没有认识到将更高比例的盈余作为股利支付意味着公司留存的资金更少,放弃好的投资。

这会导致较低的增长率。

(记住,增长率=权益回报率×

留存比率)

一般情形下,提高股利支付率会通过两种方式影响股票价格。

第一种方式很清楚:

更高的股利会使股价上升。

第二种方式是更高的股利支付率意味着较低的增长,这会降低股价。

哪种因素起决定性作用取决于一个简单的问题。

公司是在进行好的投资吗?

如果权益回报率>

必要的回报率,那么公司是在进行好的投资;

因为投资在提供超过必要回报率的收益。

回想一下,FFL公司的权益回报率是9.07%,而必要回报率是8.15%,因此权益回报率(9.07%)>

必要的回报率(8.15%)。

FFL公司在进行好的投资。

相应地,FFL公司将股利支付率提高到60%会降低FFL公司的股价。

这是因为,如果公司将净利润重新投入公司并进行能获利的投资,公司情况会更好。

问题5:

股票估值与分析(28分)

如果公司有债务,未来负债的数额稳定,以及债务贝塔为0,在股票贝塔

(有杠杆贝塔)和资产贝塔

(无杠杆贝塔)之间存在下列关系:

此式中,D=计息负债总额,E=权益的市场价值,t=公司所得税税率

Black公司的资产贝塔=1.4/[1+(1-0.3)*0.4/2]=1.228

White公司没有任何债务,如果它的资产贝塔与Black公司的资产贝塔相同,这个数值也就是White公司的股票贝塔。

b1)本财年的预计每股剩余收益

=本年的每股盈余-本年初每股账面价值*要求的权益回报率

=12-90×

0.1=3(美元)(1.5分)

下一年年初每股账面价值

=本年初每股账面价值+本年每股盈余-本年每股股利

=90+12-2=100(美元)(1.5分)

下一年预计每股盈余

=下一年年初每股账面价值×

权益回报率

=100×

0.11=11(美元)(1.5分)

下一年的预计每股剩余收益

=下一年的每股盈余-下一年年初每股账面价值*要求的权益回报率

=11-100×

0.1=1(美元)(1.5分)

从下年开始,权益回报率和股利支付率将保持不变,所以从第二年开始,每股盈余、每股账面价值和每股剩余收益将按照可持续增长率8.25%增长。

可持续增长率=ROE×

(1-股利支付率)=11×

(1-0.25)=8.25(%)

股票理论价格

=本年初每股账面价值+自本年以后的每股剩余收益的现值

=本年初每股账面价值+本年每股剩余收益的现值+从下一年开始每股剩余收益的现值

根据这些结论,White公司的股票价格可以被认为是合理的。

(5分)

c1)本财年的预计每股股利=本财年的预计每股盈余×

股利支付率

=12×

0.4=4.8(美元)(1.5分)

下一年年初的每股账面价值

=本年初的每股账面价值+本年每股盈余-本年每股股利

=90+12-4.8=97.2(美元)(1.5分)

下一年的预计每股股利

=下一年年初的每股账面价值×

权益回报率×

=97.2×

0.11×

0.4=4.28(美元)(1.5分)

从第二年开始,每股股利将按可持续增长率6.6%增长。

(1-股利支付率)=11%×

(1-0.4)=6.6%(1.5分)

使用股利折现模型:

股票理论价格=本年每股股利的现值+下一年以后的每股股利的现值

(美元)(2分)

使用稳定增长股利折现模型和可持续增长率,将使理论股票价格达到150美元所要求的下一年的权益回报率设为“x”,下面的等式成立:

解此方程,可得到x=0.1187(=11.87%)

因此,使理论股票价格达到150美元所要求的下一年的权益

升级会员

升级会员