统计学案例Word下载.docx

《统计学案例Word下载.docx》由会员分享,可在线阅读,更多相关《统计学案例Word下载.docx(33页珍藏版)》请在冰豆网上搜索。

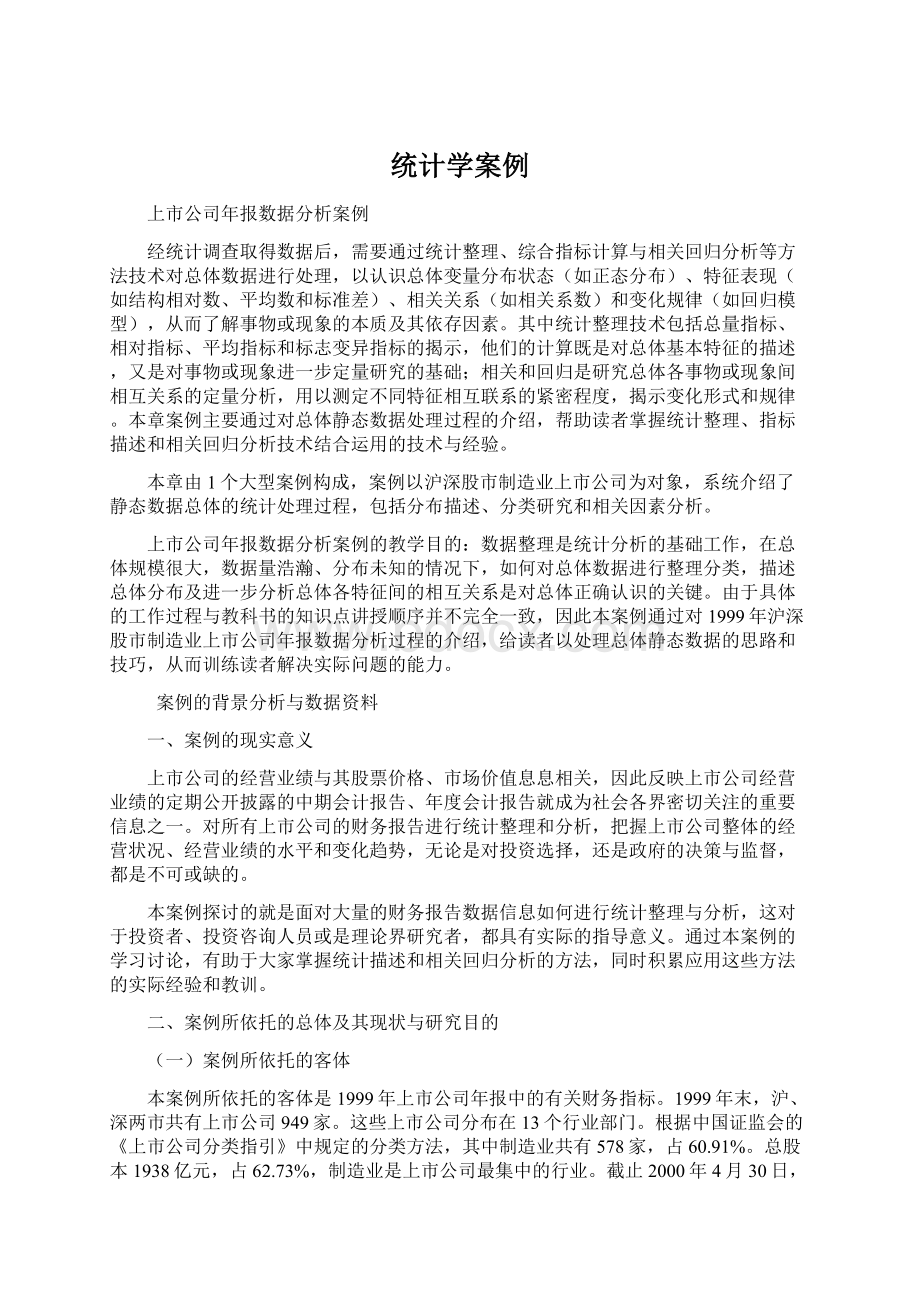

纺织、服装、皮毛

45

8.04

C2

木材、家具

2

0.36

C3

造纸、印刷

16

2.86

C4

石油、化学

130

23.21

C5

橡胶、塑料

10

1.79

C6

金属、非金属

96

17.14

C7

机械、仪表、设备

151

26.96

C8

通讯、电子

51

9.11

C9

其他

11

1.96

合计

560

100.00

这是一个品质标志分组的分布数列。

从该数列中可以知道上市公司的行业结构。

1999年560个制造业上市公司中,27%是机械、仪表、设备制造业(包括汽车、船舶、摩托车、家电等);

23%是石化类行业;

而冶金、钢铁等金属非金属类公司占17%;

通讯电子章9%。

所以,制造业上市公司中传统产业占了较大比重。

这些行业中大部分是国有或国有控股企业,是国企改革中率先建立现代企业制度进入资本市场的排头兵。

行业的分布也体现了国家的产业政策导向,在1999年新发行的A股中,大盘股和高科技股明显增多,有力地支持了国企改革和高科技企业的发展,推动了上市公司的行业结构优化。

方案设计

一、案例设计的思路

本案例研究的总体对象是某一特定时间的静态数据集,为了对它有一个全面和透彻的认识,一般应对其进行基本的特征描述和揭示各特征间主要的相互关系。

根据这一目的,本案例按照如下顺序对数据进行处理:

1.分别对总体个单位的数量标志按值的大小作升序排列,以大概认识个变量的变化范围及其一般水平。

2.分别计算总体个变量的特征值,进一步抽象认识个变量的分布特征,包括算术平均数、众数、方差、峰度度、偏度等。

3.分别根据特征指标绘制各变量的分布图,以形成对各变量分布的直观认识。

4.分别按品质标志和数量标志对总体进行分类,通过计算派生指标,以深入认识总体各指标在不同类别间的差异,包括总体结构、强度,比例关系等。

5.分别对总体各指标进行相关分析,了解各指标间的依存关系,在相关关系成立的基础上进行回归分析,从而更深层次地认识总体的规律与特征。

6.在上述研究分析的基础上给出关于对对象的定性认识结论。

二、案例设计的工作过程

(一)数据整理与描述

1.编制按各财务指标的变量数列

(1)将数据顺序排列。

(2)计算描述统计指标。

在Excel“工具”的“数据分析”中,“描述统计”提供了所分析数据的主要描述指标和有关信息。

其内容是;

平均——算术平均数,即

=

标准误差——抽样平均误差,即

中值——中位数,即Me;

模式——众数,即Mo;

标准偏差——标准差,即

;

样本方差——方差,即

峰值——峰度,即

偏斜度——偏度,即

区域——全距,即最大值减最小值;

求和——标志总量;

计数——总体单位总数;

最大(K)——第K个最大值;

最小(K)——第K个最小值;

置信度——“数据分析”中默认概率为95%(也可自行选择)的1/2误差范围。

(3)分析描述统计指标——比较平均数、众数、中位数的大小;

偏度系数的大小、方向等。

(4)确定组数和组距——当偏度系数不大时,用斯特吉斯经验公式确定组数;

偏度系数较大、分布明显偏态时,以平均数为中心,以K倍标准差为组距。

(5)整理成频数分布和直方图(或其他图形),显示总体分布特征。

2.制造业公司主要财务指标的分布

(1)总资产分布数列和直方图

总资产描述统计1

平均

标准误差

中值

模式

标准偏差;

样本方差

峰值

偏斜度

区域

最小值

最大值

求和

计数

置信度

(95%)

158315.1

8970.946

95296.9

212291.3

4.51E+10

30.19077

4.705128

2178598

12256.69

2190846

88656452

17620.89

总资产描述统计2

标准误差

标准偏差;

样本方差

偏斜度

最小值

最大值

置信度

(95%)

144640.7

6388.948

95410.48

149424.9

2.23E=10

9.916375

2.885238

955269.6

21671.49

976941.1

79118478

547

12549.92

从描述统计1看,560家公司的总资产呈高度偏态。

总资产最大值是上海石化219亿元,最小值是ST黔凯涤1.2亿元,相差近200倍。

将6个总资产100亿和7个2亿元以下的数据作为极值舍去,计算得到描述统计2,此时的标准差和偏度系数都降低了,说明数据间的差异小了。

但仍呈偏态,不能用斯特吉斯经验确定组数。

不论何种分布,均值和方差其分布的两个主要特征值。

根据切比雪夫定理,可以平均数为中心,以K倍的标准差为组距,因为此时平均数

K倍的标准差所涵盖的数据范围不小于1-1/

。

本例中,均值14.5亿元,中位数9.5亿元,标准差15亿元,说明560家公司的总资产分布为右偏态。

若以1个标准差为组距,则中位数以下部分的描述势必过于概括。

所以考虑用1/2标准差,即7.5亿元为组距,由于100亿元以上只有7家,将105亿元以上并为一组,组数=15。

分组后变量数列及直方图如表二和图一所示。

表2—2560家上市公司总资产分组统计

分组(万元)

频数

频率(%)

75000以下

75000~150000

150000~225000

225000~300000

300000~375000

375000~450000

450000~525000

525000~600000

600000~675000

675000~750000

750000~825000

825000~900000

900000~975000

975000~1050000

1050000以上

209

192

64

33

18

15

4

6

1

3

37.32

34.29

11.43

5.89

3.21

2.68

0.71

1.07

0.18

0.54

合计

从图表中可以知道,制造业中,总资产8866亿元,平均规模在15亿元左右。

82%的上市公司总姿产在22.5亿元以下,100亿元以上的只有1%。

在各行业中,总资产规模最大的是C8——通信电子行业20.3亿元,最低的是C2——木材家具业6.38亿元,另外,C4——石油化工、C5——橡胶塑料、C6——金属非金属的总资产规模在平均之上。

图2—1560家制造业公司总资产分布

(2)净利润分布数列和直方图

净利润描述统计

6669.48

516.2828

4120.164

#N/A

12217.48

1.49E+08

11.33344

2.485572

112886.5

-37417.9

75468.6

3734913

1014.092

净利润分布呈右偏态。

以1/2标准差6500万元为组距,可分17组。

分组后3.25亿元以上各组不仅频数少,而且有两组频数为0。

这种情况下可考虑合并这些组,因为合并后的数列并未影响总体特征的描述。

见表2—3和图2—2。

表2—3560家上市公司净利润分布

净利润分组(万元)

频数(个)

频率(%)

-13000以下

-13000~-6500

-6500~0

0~6500

6500~13000

13000~19500

19500~26000

26000~32500

32500以上

14

22

332

112

24

13

17

2.50

79

3.93

59.29

20.00

4.29

2.32

3.04

净利润分组(万元)

图2—2560家上市公司净利润分布

将亏损1.3亿元以下的公司合并为一组,3.25亿元以上的公司合并为一组,组数减少到9组,总体仍为右偏态。

从整理后的净利润的资料我们注意到:

第一,制造业中,1999年度46家公司亏损,亏损面8.2%,最多的亏损3.7亿元。

第二,制造业1999年度净利润总额373.9亿元,受亏损公司的影响,560家公司总体平均利润只有6500万元。

79%的上市公司净利润在70万~1.3亿元之间。

第三,上海汽车、邯郸钢铁、上海石化、仪征化纤、首钢股份等大型国企全年利润均在7亿元以上;

年净利润在4.5亿元以上的公司有16个,不足总数的3%,但它们的净利润占到制造业全行业的25.5%,充分体现了大型国企确实是国民经济的脊梁。

第四,进一步研究各行业的利润水平,可以看到有三个行业高与总体水平;

C0——食品饮料净利闰0.79亿元;

C6——金属非金属净利闰0.85亿元;

C8——通信电子净利闰1亿元。

(3)每股收益分布数列和直方图

每股收益描述统计1

0.199427

0.011551

0.2225

0.21

0.273352

0.074721

6.75641

-1.51182

2.632

-1.28

1.352

111.6792

0.022689

每股收益描述统计2

0.204943

0.010571

0.223

0.249255

0.062128

4.912174

-1.27499

1.8891

-0.98

0.9091

113.9482

556

0.020764

每股收益是一强度相对指标。

从描述统计指标看,舍弃一个最大值后,均值、中位数、众数比较接近,偏度系数也不很大。

尝试按经验公式确定组数:

组数=1+3.322×

㏒560=10;

组距=2/10=0.2,极值用开口组处理。

见表2—4和图2—3。

表2—4560家上市公司每股收益分组统计

分组

频数(个)

—0.6以下

-0.6~-0.4

-0.4~—0.2

-0.2~0

0~0.2

0.2~0.4

0.4~0.6

0.6~0.8

0.8~1.0

1.0以上

197

231

60

19

35.18

41.25

10.71

3.39

每股收益分组(元)

图2—3560家上市公司每股收益分布

每股收益是按总股本平均的净利润,它排除了股本规模大小对净利润水平高低影响,反映了上市公司经营业绩水平。

不仅在行业之间,而且可以在公司之间进行比较。

从表2—4图2—3看560家公司每股收益的特点:

第一,1999年制造业的每股收益的分布略乘左偏态,即平均数为0.2元,但是相对多数的公司每股收益高于0.2元。

第二,35%的公司在0.01~0.2元的微利水平,52%的公司盈利水平再0.2~0.6元之间。

26家公司盈利水平较高,在0.6元以上,但只占4.5%。

1999年的改制表状元是五粮液,达到每股收益1.35元。

第三,分行也看,经营业绩差别的行业因素非常明显:

最高的是C0——食品饮料,达到每股收益0.31元;

大于等于每股收益0.2元的还有C1—纺织、服装,C5——橡胶塑料,C8——同新点子,C9——其他;

最低的事C2——木材家具,只有0.08元。

(4)净资产收益率分布数列和直方图

净资产收益率1

2.971477

1.993256

9.04

6.21

47.08475

2216.974

117.5889

-10.1028

736.156

-639.53

96.626

1658.08

558

3.915216

净资产收益率2

8.006386

0.352228

9.14

8.185041

66.9949

6.881908

-1.63102

69.26

-34.92

34.34

4323.448

540

0.691909

由于资料中两个公司(0515PT渝钛白和600818ST永久)的净利润净资产为负值,所以此处只有58个公司的数据。

558个公司的净资产旅呈高度左偏态。

净资产收益率过高或过低,都数不正常情况。

舍弃40%以上和-40%以下的18个极端值后,描述指标基本正常。

以1倍标准差8%为组距、48%以上和-48%一下合并各1组,共分14组。

表2——5和图2——4显示,集中趋势非常明显。

表2——5560家公司净资产收益率分组统计

分组(%)

小于-48

-48~-40

-40~-32

-32~-24

-24~-16

-16~-8

-8~0

0~8

8~16

16~24

24~32

32~40

40~48

大于48

5

8

190

270

39

7

2.33

0.90

4.08

1.43

34.05

48.39

6.99

1.25

净资产收益率分组(%)

图2—4560家上市公司净资产收益率分布

净资产收益率是评价净资产盈利能力的综合指标,他代表了总体的或行业的盈利水平。

从统计资料看到:

第一,1999年度,制造业的总体净资产收益率9%(这里采用了中位数,因为忽略极值厚中位数没有变化,但平均数却差了几倍,而净资产收益率极端值时有个别特殊原因所致)。

第二,8%的公司亏损,与每股收益分析的结论一致;

并且有两个公司净资产为负数,以资不抵债。

第三,34%的公司净资产收益率在0.1%~8%之间;

48%的公司在0.8%~16%之间。

第四,8%的公司净资产在16%~32%的高水平上,从行业看,这些公司集中在生物制药、通信电子、汽车等高新技术产业,显示出发展最快、盈利水平最强的势头。

3.制造业各行业主要财务指标的分布

接下来利用符合分组表统计表的形式,总体分组的划分,展示制造业内部各行业的净利润、每股收益、净资产收益率的分布特征。

(1)制造业各行业净利润分布频数统计表和频率统计表

合计栏显示的是总体的净利润分布频数或频率,其他各栏显示的是个行业的分布(见表2—6、表2—5)。

表2—6制造业各行业净利润分布统计(频数)

代

码

净利润分组(万元)

小于

-1.3

~

-0.65

~0

0~

0.65

1.3

1.95

2.6

3.25

大于

27

12

石油、化工

81

28

53

94

通信、电子

从表2—6、2—7中可以看到:

第一,总共45个亏损公司,占全部公司的8%,他们的行业间分布是:

C7——机械、仪表、设备行业亏损面最大,有16家,占行业10.7%;

其次是C8、C6和C1——分别为9.8%、9.4%、8.8%;

C2——木材家具仅有2家公司,亏损1家。

第二,C5——橡胶、塑料和C9——其他行业无亏损企业,且净利润水均衡,集中在0~19500万元。

第三,净利润绝对水平的高低与行业类别有关联,3亿元以上净利润集中在酿酒、石化、冶金、电子通信设备等行业;

利润水平较低的有纺织、木材家具及印刷、造纸行业。

表2—7制造业各行业净利润分布统计(频率%)

2.1

56.3

29.2

6.3

100.0

2.2

4.4

60.0

28.9

50

50.0

75.0

18.8

1.5

3.8

62.3

21.5

4.6

3.1

80.0

10.0

4.2

55.2

17.7

5.2

3.3

6.7

62.7

16.0

2.7

升级会员

升级会员