04建筑钢材市场回顾与展望Word格式.docx

《04建筑钢材市场回顾与展望Word格式.docx》由会员分享,可在线阅读,更多相关《04建筑钢材市场回顾与展望Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

由于成本增加,北欧钢厂正在尝试上调螺纹钢和网用线材价格,德国钢厂已经上调30-50欧元/吨,螺纹钢交货价涨至500欧元/吨,网用线材涨至480-510欧元/吨。

法国钢厂表示,如果废钢价格上涨并且德国钢厂提价成功,他们也将提价,目前法国螺纹钢交货价为460-470欧元/吨。

北欧其他地区螺纹钢价格保持上涨态势,目前螺纹钢交货价为470欧元/吨,预计很快将涨至500欧元/吨。

北欧贸易商表示,提价的主要原因是废钢等原料价格上涨,需求并不好,预计12月份废钢和铁矿石将继续上涨,钢厂提价在所难免。

北美地区:

美国长材市场保持平稳。

中西部钢厂螺纹钢的出厂价为635美元/短吨;

线材出厂价为680美元/短吨;

小型材出厂价为780美元/短吨。

正如预期,近期钢厂上调美国线材交易价格并未抬高现货价格,仅仅使其免于进一步滑落,目前现货价格为600-620美元/短吨。

需求并不支撑价格上涨,虽然来自汽车行业的需求稳步前进,但建筑行业的需求仍低迷。

进口方面,土耳其线材对美国的报价较上周未发生变化,仍然在620-640美元/吨(CFR),预计下周报价将上涨,尽管该价位目前仍未对美国市场有足够吸引力,因此美国钢厂没有进口压力。

鉴于12月份美国废钢价格将继续攀升,预计后期线材市场将继续保持稳定。

亚洲地区:

亚洲长材市场小幅上涨。

由于废钢价格上涨,东南亚方坯进口继续走高,目前独联体和韩国方坯报590-600美元/吨(CFR),马来西亚方坯报605-610美元/吨(CFR),较上周上涨5-10美元/吨,近期韩国方坯出口到菲律宾的成交价为588美元/吨(CFR)。

由于螺纹钢需求不旺,近期方坯成交很少。

二、10月份建材产量螺减线增

截至10月末,国内粗钢、钢材产量分别在5030.4万吨和6529.3万吨,分别较去年同期减少了3.80%和增加了4.1%;

其中钢筋、线材产量分别1104.30万吨和861.7万吨,较去年同期分别减少了1.20%和0.50%。

如下图3、图4、图5、图6所示:

图3:

钢筋分月产量对比图

数据来源:

Mysteel、钢协

图4:

钢筋分月日均产量对比图

图5:

线材分月产量对比图

图6:

线材分月日均产量对比

三、10月份建材表观消费量环比螺减线增、同比都减

1、建材进口环比、同比皆减少

据海关统计数据显示,截至10月末,钢筋进口量在0.24万吨,环比减少54.72%,同比减少80%;

线材进口4.18万吨,环比减少12.37%、同比减少2.11%;

由此来看,建材进口都减少。

2、建材出口数量环比螺增线减、同比螺减线增

据海关统计数据显示,截至10月末,钢筋出口量在2.29万吨,环比增加50.66%,较去年同期减少34.76%;

线材出口17.29万吨,环比减少1.87%,较去年同期增加30.39%;

由此可见,10月份螺纹出口较好。

3、国内表观消费环比螺减线增、同比都减

据海关统计数据显示,截至10月末,从表观消费来看:

10月份螺纹表观消费量为1102.25万吨,较去年同期减少1.17%,比上月减少1.44%;

10月份线材表观消费量为848.59万吨,较去年同期减少0.97%,比上月增加2.82%;

由此而看,10月的表观消费相对较差。

具体如下图7、图8、

图7:

钢筋表观消费图

图8、线材表观消费变化图

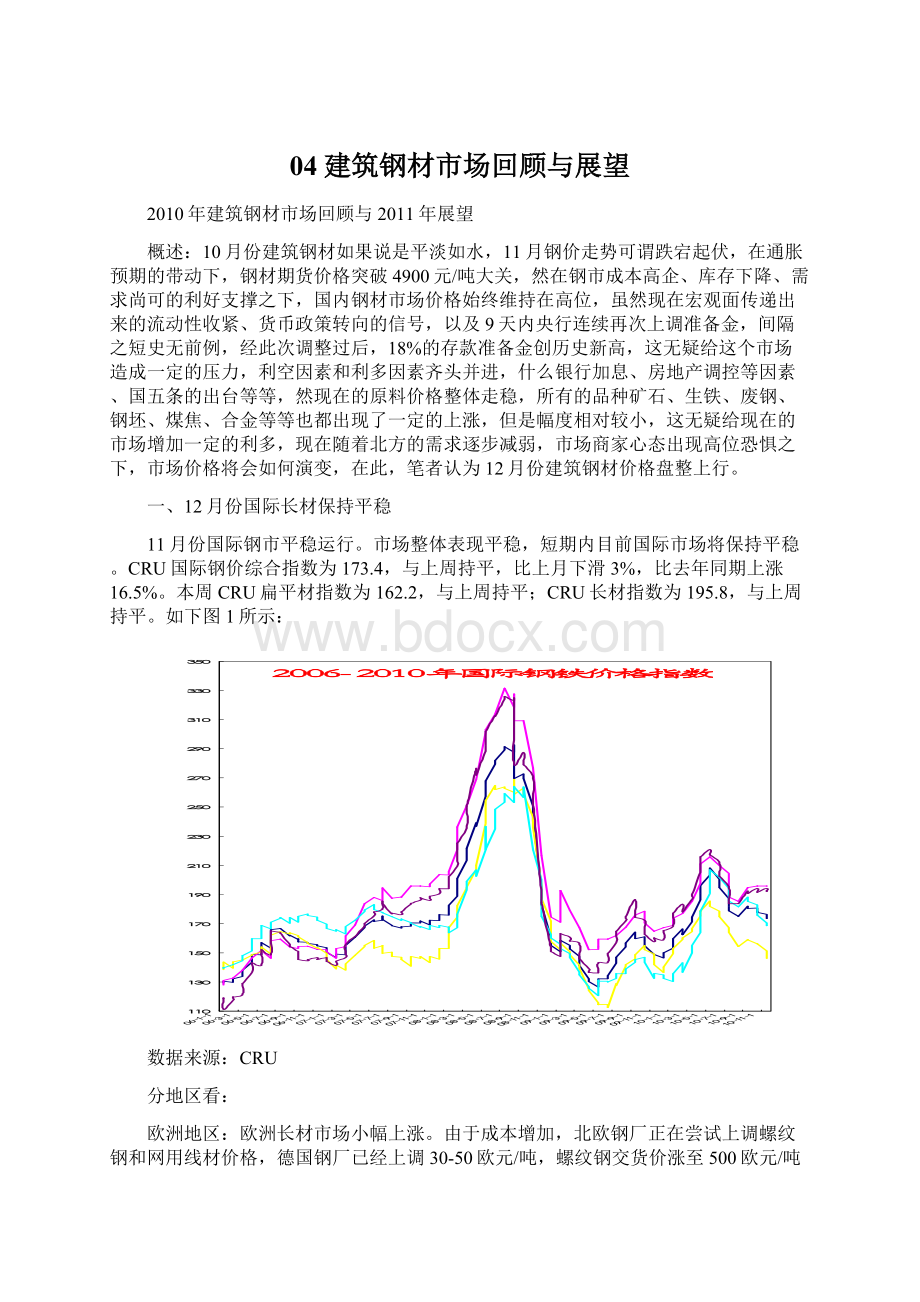

四、11月份全国建筑钢材市场回顾

(一)、市场表现

十一月的建材市场呈现先涨后震荡维稳的态势。

月初随着世博会的结束,上海下游开工量明显增加以及交通管制的随之结束,下游用户主动采购的积极性多有增浓,促使市场走货开始趋好,商家心态较前期恢复许多,适度拉涨的操作多有显现。

尔后美联储实施的量化宽松政策导致资金流动性增加,全球股市飙升,期钢跳空高开,放量大涨,市场信心倍增,现货价格也随之出现暴涨。

中旬随着10月份CPI的公布、年内存款准备金的第四次上调、加息预期以及投资者对欧元区债务危机的担忧,螺纹价格一度出现了40元/吨的回调。

下旬随着投资者受欧洲主权债务危机忧虑减轻以及通用汽车公司成功上市的激励、华东钢厂价格坚挺、下游采购成本的上升,市场价格倒挂日趋严重,贸易商在思涨心切的心态下连续拉涨。

尽管央行宣布年内的第五次上调存款准备金率以及多部委联合发文控制物价,依然改变不了螺纹价格上涨的势头。

随后市场进入盘整期,涨也难跌也难,因此出现了暂时的平稳。

由于市场库存压力在逐渐减小,各地节能减排、限电措施的效应继续显现,螺纹钢产量将继续维持相对较低水平,因此预测,螺纹市场仍有窄幅上涨的可能。

本月全国主要城市建筑钢材的库存量相对上月继续降低,截至11月26日,全国主要城市建筑钢材(螺纹钢、线材)库存量较上月末(2010-10-29)减少了113.621万吨,减幅为17.95%。

其中螺纹钢库存量相对上月末(2010-10-29)减少了84.975万吨,减幅16.79%,线材库存量相对上月末(2010-10-29)减少了28.646万吨,减幅22.62%;

再与去年同期(2009-11-27)相比,全国主要城市建筑钢材库存量同比减少3.28万吨,减幅为0.63%,其中螺纹钢相对去年同期增加了19.45万吨,同比增幅4.84%,线材相对去年同期减少了22.73万吨,同比减幅为18.83%。

全国建筑钢材市场库存矛盾得到暂时性缓和。

截至11月末,国内MyspiC国内钢材价格综合指数164.1点,比上月上涨4.7%,比去年同期上涨21.2%;

长材指数为188点,相对上月上涨8.2%,比去年同期上涨27.2%,其中:

螺纹钢指数为183.8点,相对上月上涨8.1%,相对去年同期上涨25.4%;

线材指数为192.9点,相对上月上涨8.2%,比去年同期上涨29.5%。

如下图10:

图10、2006-2010年Myspic指数走势图

Mysteel

就11月份建筑钢材具体走势看,截至11月末,全国24个主要城市20mmHRB335的螺纹钢平均市场价格在4580元/吨,较10月末上涨298元/吨;

6.5mm高线平均市场价格在4672元/吨,较10月末上涨289元/吨。

具体如下图11、12:

全国大部分主要城市螺纹钢价格相对上月末出现大幅上涨,其中广州的涨幅达到了440元/吨,南京以410元/吨的涨幅居其次。

图11、螺纹钢各大城市价格变化对比图

和螺纹钢情况基本相似,全国大部分主要城市线材价格相对上月末也是大幅上涨,从城市的表现来看,广州的跌幅达到了480元/吨,杭州和武汉则以430元/吨的涨幅居其次。

图12、线材各大城市价格变化对比图

(二)、国内主要市场库存变化情况:

11月末的全国主要市场建筑钢材库存总量相对10月末大幅降低,由于各地节能减排、限电措施的效应继续显现,各大钢厂停产减产的力度有所增强,产量的释放得到一定程度的抑制,再加上下游的采购基本正常,因此,建材库存出现大幅下降。

如图13

图13:

国内主要市场建筑钢材库存变化

(三)、上海市场库存变化情况:

图14:

上海市场建筑钢材库存变化

月初随着世博会的结束,上海下游开工量明显增加以及交通管制的随之结束,再加上美联储实施的量化宽松政策导致资金流动性增加,现货价格也随之出现暴涨。

下旬随着投资者受欧洲主权债务危机忧虑减轻以及通用汽车公司成功上市的激励、华东钢厂价格坚挺、下游采购成本的上升,贸易商在思涨心切的心态下连续拉涨。

(四)、钢厂生产末端库存

图15:

螺纹钢钢厂生产末端库库存趋势图

图16:

线材钢厂生产末端库库存趋势图

图上可见,截止到2010年9月,螺纹钢钢厂生产末端库存为1962707吨,相对上月(2010年8月)增加了138962吨,比去年同期(2009年9月)增加了723638吨;

线材钢厂生产末端库存为912138吨,相对上月(2010年8月)增加了25304吨,比去年同期(2009年9月)增加了68627吨。

五、国内宏观的影响

一)、我国固定资产投资高位回稳

根据国家统计局11日发布宏观经济指标数据显示,1-10月份,城镇固定资产投资187556亿元,同比增长24.4%,比1-9月份回落0.1个百分点。

其中,国有及国有控股投资77950亿元,增长19.2%;

房地产开发投资38070亿元,增长36.5%。

目前在信贷开始紧缩、节能减排实施的指标年底开合压力下,以及地方政府融资平台清理的背景下,固定资产及整体投资短期增速难以有起色。

另外,加息周期刚刚开始,货币政策收紧对房地产的影响还没体现,预计未来几个月房地产投资增速有可能下滑。

二)、新开工投资小幅上扬

从施工和新开工项目情况看,1-10月份,累计施工项目415234个,同比增长13030个;

施工项目计划总投资476013亿元,同比增长25.6%;

新开工项目280276个,同比减少13136个;

新开工项目计划总投资154270亿元,同比增长23.8%。

从到位资金情况看,1-10月份,到位资金215219亿元,同比增长25.6%。

其中,国家预算内资金增长11.8%,国内贷款增长22.7%,自筹资金增长30.1%,利用外资增长3.3%。

图17:

固定资产投资各项趋势图

当前经济运行处于上升阶段,大量的固定资产投资要求商业银行提供信贷资金,但推动到一定的高热程度后,信贷的扩张,最终将以巨额不良贷款的形式在经济下滑阶段显现出来。

日前,出台的“预防紧缩型调控政策不良贷款风险的措施”,及对房地产市场的调控,过剩行业产业结构调整、节能减排等积极措施,以保证中国经济还将保持平稳较快增长,为中国“调结构、转方式”提供保障。

另积极的财政政策还将成为明年宏观调控的基调。

三)、11月通胀将继续创新高

国家统计局11月11日发布了10月份居民消费价格指数,10月份,居民消费价格同比上涨4.4%,涨幅比9月份扩大0.8个百分点。

其中,城市上涨4.2%,农村上涨4.7%。

1-10月份,居民消费价格同比上涨3.0%,比1-9月份扩大0.1个百分点。

10月份,工业品出厂价格同比上涨5.0%,涨幅比9月份扩大0.7个百分点。

1-10月份,工业品出厂价格上涨5.5%,涨幅与1-9月份持平。

10月份,原材料、燃料、动力购进价格同比上涨8.1%,涨幅比9月份扩大1.0个百分点。

1-10月份,原材料、燃料、动力购进价格上涨9.6%。

通胀破“4”,创下25个月的新高。

目前通胀压力仍在加大,结合商务部及统计局发布的食品数据分析,判断食品价格仍在上涨,各机构预计11月CPI将再创新高,可能升至4.8%左右,但明年一季度后料现回落,2011年全年整体通胀形势将相对缓和。

由于CPI有可能超过一年期存款利率200个基点,预计负利率的现状至少将持续到明年上半年,价格管制、上调存款准备金率等措施均无法替代加息这一市场导向的价格型工具。

而加息25个基点显然是杯水车薪,中央经济工作会议可能会对明年的提高存款准备金率以及加息方面会有一个更明确更收紧的要求。

另外,明年贷款投放的分配问题,预计政府也会采取比以往更严厉的措施,以避免2011年初出现贷款过于集中的局面。

货币政策的收紧使得股市的资金也相对受到影响。

四)、PMI继续提高

国家统计局11月1日公布, 2010年10月,中国制造业采购经理指数(PMI)为54.7%,高于上月0.9个百分点。

自2009年3月以来,该指数已连续二十个月位于临界点——50%以上的扩张区间,表明中国制造业经济总体继续保持平稳增长态势,增速有所加快。

2010年10月,构成制造业PMI的5个分类指数中,生产指数、新订单指数、主要原材料库存指数均有不同程度的提升,从业人员指数、供应商配送时间指数有所回落。

生产指数为57.1%,比上月提高0.7个百分点,连续二十一个月位于临界点以上,表明制造业企业生产量继续保持稳步增长势头,增幅略有扩大。

新订单指数为58.2%,比上月提升1.9个百分点,继续位于临界点以上,该指数已连续三个月稳步回升,且高于生产指数,表明制造业新订单数量保持增长态势,增速加快,市场需求较为强劲,未来制造业经济发展继续向好。

主要原材料库存指数为49.5%,比上月微升0.4个百分点,但仍位于临界点之下,表明制造业主要原材料库存继续减少,但降幅略有收窄。

从业人员指数为52.1%,略低于上月0.3个百分点,连续八个月置于临界点以上,表明制造业企业用工需求进一步增加。

供应商配送时间指数为49.3%,低于上月1.1个百分点,落至临界点以下,表明制造业原材料供应商交货时间有所放慢。

调查显示,主要原材料购进价格指数为69.9%,比上月提高4.6个百分点,已连续三个月大幅攀升,为下半年以来的最高点。

受大宗商品价格持续上涨等因素影响,制造业企业生产成本压力显著加大,企业利润空间压缩;

同时部分原材料供应紧张,给企业正常生产带来影响。

六、12月份国内建筑钢材价格盘整走高

具体体现在:

第一、原材料涨幅不一,生产成本大幅提升

铁矿石市场,国内铁精粉市场持续小幅攀升,资源略显紧张,现在唐山市场66%精粉钢企主流报价在1360元/吨左右,相对上月上涨90元/吨;

进口铁矿石也开始走高盘整,目前港口63.5%印度矿到岸价格为169-170美元/吨,相对上月上涨12-13美元;

钢坯价格也出现一定的上涨,上海地区20MnSi钢坯价格为4250元/吨,月环比上涨150元/吨;

江苏地区废钢价格为3100元/吨,月环比上涨110元/吨;

山西地区焦炭价格为1800元/吨,月环比上涨100元/吨;

本月原料价格走强,钢厂的生产成本获得大幅的提升。

第二、钢厂和流通商的差价再度拉大

本月随着市场价格的上涨,钢厂出厂价格继续拉涨,而且拉涨幅度相对较大,尤其是中旬调价,华北河钢是200元/吨起步,华东钢厂单次涨幅甚至达到400元/吨,而华南钢厂则是持续小幅上调,虽然目前市场价格进入涨跌两难的行情,但是钢厂的出厂价格持续高挂,单单拿中天钢厂和上海市场对比,钢厂的出厂价格倒挂超过200元/吨,势必后期存在一定的博弈。

第三、期货、电子盘的倒挂

从现在的市场来看,拿30日期货、电子盘和上海的现货来对比,期货5月份合约结算均价仅仅只有4632元/吨,剔除实重概念,也就是4500元/吨价格,然现在市场上同等品牌成交价格也在4700元/吨,低于市场价格将进200元/吨;

再从电子盘来看,1月份合约价格仅仅只有4200多一点,也低于现在的现货价格将近300元/吨,其价格的低廉,又增加市场商家的迷茫。

第四、“纠结”成为市场的主导旋律

本月由于节能减排的因素,市场资源逐步减少,目前国内的库存持续下降,现在市场的库存已经成为年底库存的最低点,而且现在限电减产,贸易商难以找到合适的资源,再从现在的价格位置来看,现在的市场价格进行储藏资源过年,又不是很合适,而且现在的价格已经成为历年备货的最高价格,(2007年年底商家备货价格仅仅只有4300元/吨不到)大部分商家又不敢备货,希望价格上涨,然手中资源又少;

希望价格下跌,又看不到跌价的理由条件,一个词形容就是“纠结”。

第五、宏观面变化叵测

虽然国际经济形势依然复杂,但是国内货币政策转向的基调已经明确,流动性收紧无论对于市场心理层面还是实际操作层面都会产生明显影响,但由于本月9日之内已经两度上调准备金率,决策层动作频出之后,价格以及市场演变再度观察,短期政策风险依然存在,尤其是加息。

笔者认为,综上所述,预期12月份建筑钢材价格盘整中得到一定的提升,再判断2011年“通胀”依然是来年的主导话题,明年的价格势必水涨船高,或许明年5000元/吨螺纹钢已经成为基价,5500元/吨螺纹钢不再是传说,6000元/吨螺纹钢也不是神话遥不可及。

(肖军,M资讯部编辑,请勿转载)

升级会员

升级会员