中国海洋装备业迅速崛起Word下载.docx

《中国海洋装备业迅速崛起Word下载.docx》由会员分享,可在线阅读,更多相关《中国海洋装备业迅速崛起Word下载.docx(10页珍藏版)》请在冰豆网上搜索。

FPSO可抽取原油、对其进行净化处理,并具备相当的储运功能,一般由汕轮改建。

区分髙低端FPSO的主要指标包括能否适应恶劣的作业环境以及处理储运能力等。

海洋工程辅助装备主要包括铺管船、多用途工作船等,为海洋平台的安装和作业提供支持。

海洋多用途工作船能可以拖带海上石油钻井平台,并向英输送人员和物资。

另外,近来随着风力发电的兴起,用于安装海上风力发电机的风电安装船也成为受到海工企业广泛关注的一种海洋工程装备。

海工装备需求前景广阔

能源开发由浅海到深海成为全球趋势,将激活国际海工装备市场。

石油和天然气仍是未来很长一段时间内全世界消费的主要能源,而陆地和近海的油气资源已过度开发,这将推动各国转向深海寻找油气资源。

石油价格的不断上涨使得海汕开发变得有利可图。

世界石汕价格从2001年的每桶美元上涨到2010年的每桶美元,相当于十年前价格的倍。

近期,由于中东地区局势动荡,国际汕价已经突破100美元,并有可能会进一步提髙至150美元。

据剑桥能源公司统汁,2009年海洋石油和天然气产量分別占全球总产量的33%和31%,预计到2020年这一比例将分别升至35%和41%。

全球海上能源开发的扩大将催生大量对海工装备的投资。

据Douglas-Westwood预讣,2010〜2014年全球深海油气勘探开发的新增设备投资将达到1670亿美元,与过去五年相比增幅达37%。

海上风电安装、“可燃冰”勘探开发、海水淡化等有望成为海工装备的新领域。

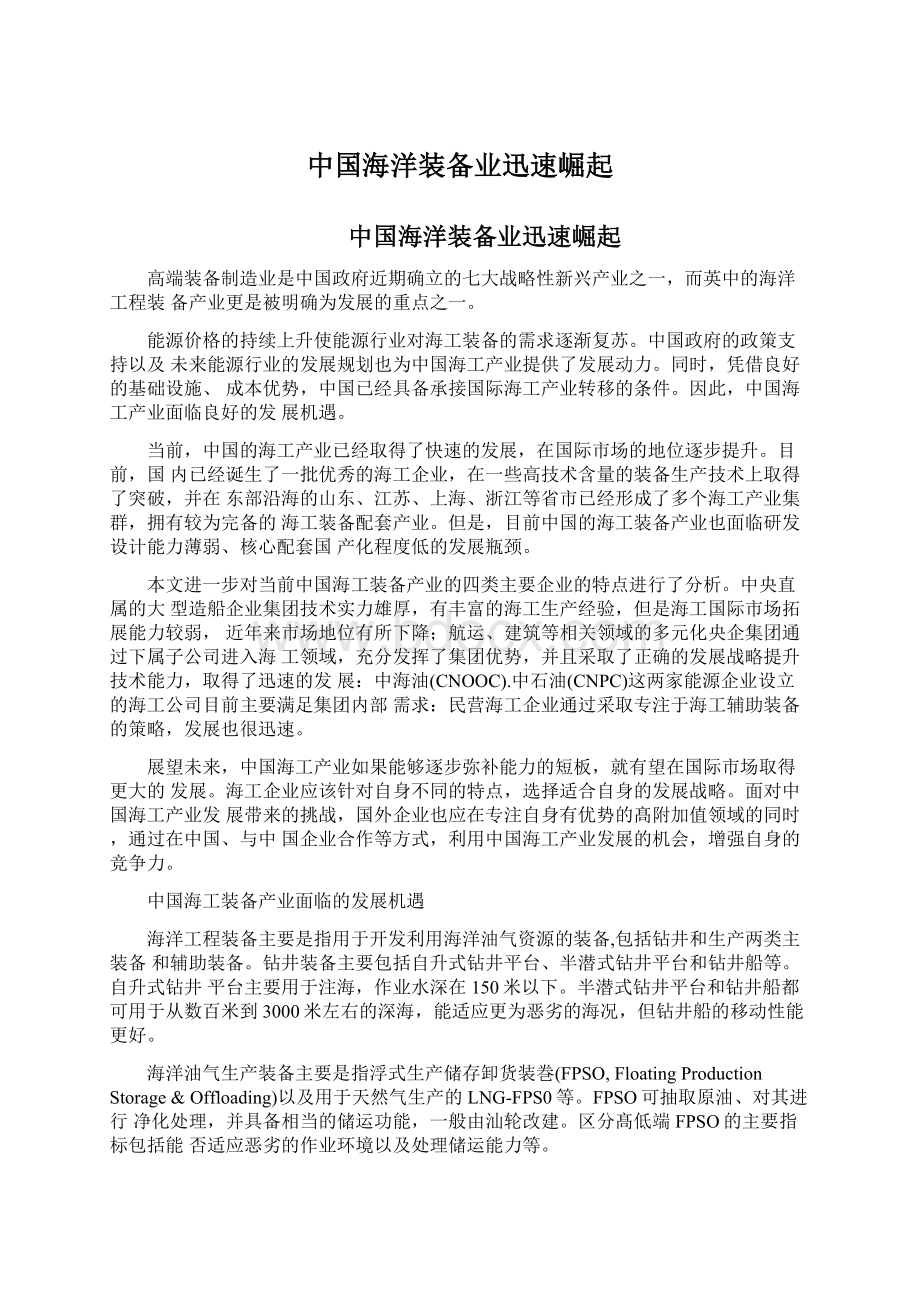

全球按地区分深海汕气勘探开发投资预测

(单位:

十亿美元)

资料来源:

Douglas-Westwood

中国将大力开发海上油气资源,从而带动海工装备的国内需求。

中国70弔的海洋油气资源藏于深海,而中国深海油气储量探明率远低于世界平均水平。

中国海洋原油和天然气的发现率分别仅为%和紅而世界平均探明率为73%和觥

初步勘测结果表示,仅南海北部的天然气水合物储量就已达到中国陆上石油总疑的一半左右。

渤海、南海等海域的近海油气田的开发已具一泄规模,包括绥中汕出、秦皇岛油田、东方气田、崖城气田等,而深海油田基本还处于未勘探阶段。

中国目前油气需求的一半左右来自进口,从能源安全的角度看,中国“十二五”期间必然加大开发海洋油气,从而增加对深海装备的需求。

中海汕“十二五”期间计划投入300亿元,建造深水海洋工程装备。

深海油气储量探明率

(单位:

%)

数据来源:

中国石汕和化工设备工业协会

国家政策鼓励海工装备业发展

政府将海工装备指左为战略性新兴产业,未来将大力培冇和发展

2009年6月,工信部发布的《船舶工业调整和振兴规划》指出,要大力发展海洋工程装备,培育新的经济增长点,为建设造船强国和实施海洋战略奠定坚实基础。

海工装备被当作能够优化国内造船企业产品结构的髙技术含量和高附加值产品。

2010年10月,政府颁布《国务院关于加快培育和发展战略性新兴产业的决立》,包含海洋工程装备的髙端装备制造产业要成为国民经济的支柱产业,未来10年大力扶持。

作为新兴产业,海工装备将获得比传统产业更大力度的税收和金融方而的政策扶持。

2010年以来,工信部一直在加紧制左《“十二五”期间海洋工程装备发展规划》,中国海工装备将迎来历史性发展大机遇。

预计“十二五”期间,在中国的近海大陆架和大陆坡建设将加快,带动的海工装备总投资预计为2500亿-3000亿元,年均500亿人民币以上。

海工装备业向亚洲转移,中国有望崛起

国际海工装备业从设计到生产过程已经髙度分工,过去出现了从欧美向日、韩、新加坡等亚洲国家转移的趋势。

欧美企业以研发、建造深水、超深水髙技术平台装备为核心,垄断着高端海工装备开发、设计、工程总包及关键配套设备的生产。

新加坡和韩国则以建造技术较为成熟的中、注水域平台为主,在总装建造领域占据领先地位。

新加坡的胜科海事、吉宝在钻井平台制造和各类装备维修、升级方而占有优势。

韩国的现代重工、三星重工和大宇造船等则在FPSO、钻井船制造方而领先市场。

过去,中国总体处在制造低端海工装备产品的第三梯队,以嫌取加工费用为主。

现在,中国已经具备承接海工装备产业的条件,有望在近年内崛起。

与国际造船产业转移的趋势相似,由于中国在基础设施、劳动力成本等方面的优势,国际海工装备业也呈现从欧美到日、韩,再到中国的态势。

目前,中国海工装备制造企业研发实力提升,订单增多,海工基地不断建设,未来有能力承接世界海工装备产业转移。

中集来福士、中船重工、中远船务和中船集团等在钻井平台、FPSO、海工辅助船制造上开始崭壺头角。

目前中国已经在大连、青岛、烟台、南通、上海等地形成了多个海工产业基地

中国海工装备产业发展现状

中国海工装备产业近年来在全球市场的地位在逐渐提升。

2010年中国共交付各类海洋平台16座,新承接自升式钻井平台5座,海洋平台模块10座[资料来源:

中国船舶工业协会],拥有全球海工装备市场15$的份额。

截至2010年底,中国半潜式钻井平台手持订单疑已超过韩国,仅位于新加坡之后

从2009年至2011年2月,中国企业已承接8艘FPSO改造订单,订单水平接近韩国、新加坡。

相对而言,中国企业的订单主要是FPSO改造,而韩国和新加坡则有较多新建订单

2009年至2011年2月FPSO新接订单

艘)

中国船舶设备网、三星经济研究院

技术水平和制造能力快速提升,已经能够建造多项具备国际领先水平的海工产品。

在钻井平台领域,2010年,中国首座自主设讣、代表当今世界3000米深水半潜式钻井平台最髙水平的第六代半潜式钻井平台“海洋石油981”已经顺利出坞。

该平台具有勘探、钻井、完井与修井作业等多种功能,最大作业水深3000米,钻井深度10000米。

该平台总造价近60亿元,预计将于2011年6月完工交付使用

在钻井船领域,中远船务已经于2010年8月开始建造世界上目前在建的最大的超深水钻井船“大连开拓者号”。

该船可以在水深3050米海域进行钻井作业,钻井深度12000米,可储汕100万桶。

但也有部分技术含虽:

和附加值更高的产品中国企业还未取得突破,比如LNG-FPSOoLNG-FPS0是在海上气田集钻井、采气、处理、液化、储存、运输于一体的生产船,造价约为18亿美元,而国内最先进的半潜式钻井平台造价为7亿美元左右。

中国在发展海工方而具有一些独特的优势。

在基础设施方而,中国拥有漫长的海岸线和众多优秀的港口,能够建设众多船舶和海工生产基地。

在劳动力方而,中国普通劳动力资源丰富、成本更低,海洋学科领域的众多科研院校也提供了较多的技术人才。

海洋工程专业在中国仍属新兴学科,近年来每年毕业学生约2000人,但招生数在3000人以上,未来此类人才将会进一步增多。

造船产业近年来的快速发展也为中国发展海工产业积累了经验,奠泄了规模优势。

中国目前已经构筑了比较全面的海工装备产业链,但薄弱的设计和核心配套设备环节是竞争力的短板。

中国企业已经全而涉足从上游的海工产品设计、配套设备制造到下游的海工总包建造的整个产业链。

尽管如此,在设汁和上游核心装备领域,中国海工装备制造企业仍主要依赖国外企业。

目前,世界著名海工装备设il•企业主要是欧美企业和个別日本企业,比如美国F&

G公司、日本M0DEC公司、挪威AkerKvaemer、意大利Saipem等

由于海工装备对安全性、可靠性要求极髙,因此对部件的要求也很高。

海工装备总成本中,配套设备比重超过50%其中70弔以上需要进口,而大功率长寿命柴油发电机组、动力系统、深水锚泊系统等关键设备95%要进口。

设计和关键设备依赖进口导致建造项目管理协调难度大、生产周期长、成本更高、售后服务响应速度慢,影响了中国的企业竞争力。

中国海工产业主要企业

本文主要从发展海工业务的能力和战略两个角度来考察中国海工企业的竞争力。

企业发展海工业务的能力可以从技术水平、制造能力、客户营销拓展能力等方面来衡量。

海工装备作为大型工程装备,制造企业需要具有很强的设计和制造能力。

海工装备具有高度左制性,企业只有具备系统技术能力很强的营销队伍,才能够为客户选择适合的解决方案并赢得订单。

企业的总体发展战略将会影响英为海工业务设定的发展目标和未来的资源投入,因而会影响海工业务未来的发展。

由于中国的主要海工企业按照其在产业链条中的位置以及企业的所有权性质等特征可以分为四类,本文将分别对不同类别的企业进行分析。

第一类,大型造船央企的海工业务[央企是指由中国中央政府负责监督管理的大型国有企业,目前共有122家。

]

第二类,以航运、工程等为主业的央企多元化发展,进入有一泄相关性的海工领域

第三类,作为海工产品的用户,下游的能源企业向上游延伸,进入海工领域

第四类,民营造船企业拓宽业务组合,进入海工领域

大型造船央企:

实力雄厚,市场拓展能力是短板

大型中央直属船舶企业由国有适船厂整合而成,在全国有广泛的布局。

1999年,中国船舶工业集团公司(中船集团,ChinaStateShipbuildingCorporation^CSSC)和中国船舶重工集团公司(中船重工,ChinaShipbuildingIndustryCorporation^CSIC)分别整合了中国南部和中部、北部的造船以及配套企业。

中船集团下属从事海工业务的主要是位于上海的外高桥船厂、上海船厂、广州黄埔船厂等。

中船重工下属从事海工业的主要有大连船舶重工集团(大船重工)、青岛北海船舶重工集团(北船重工)以及山海关船舶重工(山船重工)等

两家企业在海工方而有较丰富的经验,技术实力较强。

两家央企的下属船厂在被整合之前就已经具备多项海工装备制造经验。

中船集团旗下的沪东造船厂、中华造船厂、上海船厂等曾在上世纪80年代建造"

胜利3号”钻井平台和中国首座半潜式钻井平台“勘探3号”°

中船重工从上世纪70年代承建钻井平台以来,已经累汁建造各类海洋平台及FPS030多座。

在技术能力方而,两大船企整合了大部分以往分散的国有海洋工程设计部门,已经掌握了一些尖端产品的设汁和制造能力。

中船集团旗下的708所有很强的海工研发设计能力,国内以往建造的海工装备约一半由708所设汁。

中船外髙桥船厂是中国最先生产30万吨FPS0以及3000米深水半潜式钻井平台的船厂。

不过,由于人才管理和激励机制吸引力不如其他企业,此类企业存在人才流失的风险。

由于这类企业主要经营船舶业务,海工业务比重不髙,但未来有望逐步提升。

由于在船舶业务领域有很强的接单能力,海工业务在这类企业中的比重仍处于较低水平。

2010年,中船重工旗下的大船重工收入为235亿元,英中海工业务比重约为15%。

目前,两大船企已经加大了对海工的重视程度,未来海工业务的比重有望获得提升。

中船集团决眾大力开拓海洋工程业务,争取到2015年使之成为其支柱业务之一。

大船重工计划到2015年经济总量达到300亿元,海工占比提升至20%。

中船集团和中船重工的海工业务主要服务于国内客户,但近年来国内市场地位有所下降。

两家企业海工订单主要来自国内石油企业,国际市场拓展能力相对较弱。

大船重工2010年交付了两座钻井平台,客户均为中石化的下属公司。

北船重工在2004至2009年间,共建造了7座海洋平台,客户均为中国石油集团下属的海洋工程有限公司。

近年来,由于国内英他海工企业迅速成长,中船集团和中船重工在国内海工市场的比重明显降低。

中船集团和中船重工在国内海工市场订单比例

中信建投证券

多元化央企:

发挥集团优势,海工业务发展迅速

凭借雄厚的实力和敏锐的市场嗅觉,航运、港口机械、运输装备等相关领域的大型央企已经在中国海工产业占据重要地位。

多元化的央企进入海工产业主要是通过旗下的子公司,目前一共涉及3家央企的4家子公司。

(中远集团)旗下的中远船务

中国交通建设公司(中交建集团)旗下的振华重工

由中远集团和招商局集团控股的中国国际海运集装箱集团(中集集团)通过收购来福士并设立中集来福士进入海工领域

多元化央企布局海工制造

央企下属海工制造企业

中国交通建设集团公司(ChinaCommunicationsConstructionCompany,CCCC,简称"

中交建集团"

)振华重工集团股份有限公司(ShanghaiZhenhuaHeavyIndustry,ZPMC»

简称"

振华重工”)

中交建主营业务涵盖基础设施设计和建设业、疏浚业、装备制造业(港口机械、筑路机械、大型钢结构)以及外贸业(国际工程承包、进出口贸易)全球最大的集装箱港口机械制造商,市场份额高达70%,从2006开始生产海工装备

招商局集团(ChinaMerchantsGroup)招商局工业集团有限公司(ChinaMerchantsIndustryHolding,CMIH,简称“招商重工”)

拥有交通(港口、公路、能源运输及物流、修船及海洋工程)、金融、房地产等三大核心产业前身是上世纪60年代中国政府在香港建立的“友联船厂”,1997年在友联船厂和招商局发展有限公司基础上成立,目前是香港地区规模最大、实力最强的修船企业

中国远洋运输集团公司(ChinaOceanShippingCompany,COSCO»

简称"

中远集团"

)中远船务工程集团有限公司(COSCO-Shipyard,简称"

中远船务”)

前身是中国交通部远洋运输局,以国际航运、物流码头和船舶修造为主业:

拥有船舶800多艘,总计5600多万载重吨,年货运量超过4亿吨,船队规模居中国第一、世界第二2001年,中远集团整合南通、大连、广州三家修船厂设立了中远船务工程集团有限公司,此后发展成为全球最大的修船企业,2006年进入海工领域

中远集团+招商局集团中国国际海运集装箱集团股份有限公司(ChinaInternationalMarineContainers,CIMC,简称"

中集集团"

)

1980年创立,是一家为全球市场提供物流装备和能源装备的企业集团,在集装箱、登机桥、道路特种车辆等领域居于世界第一

2008年中集收购烟台莱佛上造船有限公司(YantaiRafflesShipyardLimited),并更名为烟台中集来福士海洋工程有限公司(YantaiCIMCRafflesOffshoreLimited.简称为“中集来福士”)

莱佛七于1994年由新加坡知名的海洋工程装备企业家章立人设立,在中国烟台等地拥有造船厂,专注于海工装备制造

三星经济研究院整理

由于企业自身优势和海工发展战略不同,此类企业中各企业的制造能力有一立差异。

中远船务2005年开始从事海工制造以来,技术和制造能力迅速提升,目前已经形成了比较全而的产品组合,已于目前在国内海工装备竞争格局中,已经与中船重工、中船集团不相上下。

中远船务早期从模块分段起步,逐步积累经验,目前已经生产了自升式、半潜式钻井平台以及FPSO,2010年开始建造单船价值亿美元的中国首艘钻井船。

中集来福士进入海工领域时间较长,从2008年开始,主要产品逐渐从海工辅助船转变为钻井平台,是目前中国最大的半潜式钻井平台制造商。

中集来福士2010年交付了两艘半潜式钻井平台,目前在建钻井平台8座,其中4座为半潜式平台。

招商重工和振华重工进入海工领域较晚,目前产品也较少,主要生产较能发挥自身以往优势的产品。

2006年开始,招商重工利用英在修船业务领域的积累,获得了中海汕旗下油田服务公司的一系列海工订单,包括自升式钻井平台以及多项支持设备。

振华重工是世界知斜的港口起重机和大型钢构件制造商,目前它的海工产品主要是起重船、起重铺管船和挖泥船等。

总体而言,此类企业在半潜式钻井平台等高端海工主装备领域还处于发展的早期阶段,制造经验、管理经验等还不成熟,盈利能力较低。

中集来福士由于经验不足,首批半潜式钻井平台延期交付,客户罚款导致2010年亏损11亿元

通过大规模扩建海工装备基础设施,未来此类企业的产能将显著提升。

中远船务在南通、大连、舟山、广东等地均有船厂。

南通启东海工基地2012年完工后,年产能将达到海工平台6座、海工船舶6艘。

中远船务大连基地主要生产高端海工设备,尤英是FPS0和钻井船

中集来福士拥有烟台、海阳、龙口三个海工项目制造基地。

烟台深水码头二期工程已于2010年5月开工,建成后可同时建造钻井平台数量将从现在的5座升至9座:

振华重工在上海、南通、江阴等地设立了8个生产基地,英中位长江入海口的长兴岛基地拥有深水岸线5公里,承重码头3.7公里;

招商重工投资近30亿元在深圳孑子洲岛建设的生产基地已经于2008年底投产,将建成世界一流的船舶修理和海洋工程建造基地。

由于技术积累较少,此类海工企业积极通过合作、人才引进的方式来提升研发设计能力。

为了弥补设计能力的短板,此类企业近年来都在大力扩充研发团队。

2006年以来,中远船务先后在大连、上海、南通、广州成立了技术中心,目前共有员工超过1300人,其中外国专家40人。

2010年,中集集团在上海和烟台设立了两个研究机构,分别讣划发展到500人和1200-1500人。

2009年8月,振华重工成立了上海振华海洋工程设计研究院。

中国海工企业青睐有丰富海工设计、建造项目经验,能够组建团队、担任领导职位,在业内有一泄影响力的髙阶人才。

中远船务的技术中心从成立之初就实施“全球引智”工程,分别建立了以新加坡籍专家为it干的海工设汁中心和以韩国专家为计干的船舶设计中心。

收购、入股尽管成本相对较髙,但是由于对设计能力的迫切需要,也有企业采取这一方式。

2010年,振华重工的大股东中交建以亿美元收购了仅有55划员工的国际领先海工设计公司F&

G。

中远船务吸引世界第二大钻井平台制造商新加坡胜科海事(SembCorpMarine)入股,借此提高自身的研发和营销能力。

通过充分发挥集团化、多元化的优势,这类企业具备更强的市场开拓能力。

客户范羽广泛,既有国内企业也有国外企业,有更宽广的国际视野。

中集来福k2000年以来的海工订单中,80弔以上均来自国外客户。

尽管如此,招商重工的海工客户目前相对比较单一,订单主要来自中海汕。

以往的客户、合作伙伴的网络、关联企业的客户网络都有助于此类企业拓展全球市场。

中远船务就借助了其修船业务、合作伙伴、大股东中远集团的客户资源开拓市场。

由于关联企业对海工产品有一沱需求,此类企业的海工产品能够提供给关联企业。

振华重工的大股东中交建集团的主营业务中包括疏浚、港口建设等,振华重工的挖泥船等产品可以供应。

由于人才对于海工装备的制造能力至关重要,引进在业内影响力较大的优秀人才也会带来客户。

中远船务在进入海工领域之初,首先从新加坡招来核心人才,借助这些人才获得订单。

能源企业进入海工领域:

垂直延伸,弥补外部供应商的不足

能源企业是海工装备的主要使用方,旗下的海洋工程装备企业也主要满足内部需求。

中海油是中国主要从事海洋右•油开采的石油公司,旗下的海油工程公司主要从事平台施工、设备安装、管道铺设等业务,后来在青岛设立海工制造基地。

中石油是中国最大的原油、天然气生产、供应商,在2004年获得部分海洋区块的海洋油气勘探权之后,设立了中石油海洋工程有限公司(中油海洋)。

目前拥有宁波、青岛、盘锦三大海工基。

地

此类企业的海工装备业务主要服务于石油公司内部需求。

海油工程建造了中海油的海洋石油921、922、923、924钻井平台以及两座生产平台。

民营造船企业:

专注海工细分领域,实现规模发展

民营海工装备企业数呈:

较多,主要是民营造船企业。

太平洋造船集团(SinopacificShipbuildingGroup)2003年成立,此后通过整合江苏和浙江的多家船厂规模快速扩大。

福建东南船厂(FujianSoutheastShipyard)是原福建省渔轮修造厂,主要以生产渔船和小型货船为主,后来产品逐步走向多样化。

东南造船厂2010年一共交付了23艘海洋工程船,全国同行业中数量最多。

江苏南通的熔盛重工(RongshengHeavyIndustriesGroup)05年进入造船行业,目前已经成长为国内最大的民营船舶企业。

目前已经生产了深水起重铺管船

"

海洋石油201号"

。

江苏南通的韩通重X(HantongShipHeavyIndustryCo.,LTD)成立于2005年,主要承接5-8万吨级各类船舶及海洋工程,建造了国内民营船厂第一艘FPSO.

技术、资金、制造能力等方面的壁垒让民营海工企业采取了专注细分市场的发展战略。

海工主装备的建造有髙技术、高投入、高风险的特点,民营企业很少有实力从事海工主装备的建造。

而对能力壁垒,民营海工企业主要专注于建造技术含量、单价、建造难度相对较低的海工辅助船舶。

太平洋造船成立之初,制左了“做细分市场的领导者”的战略,目前已成为全球最大的海工辅助船制造企业,产值从2003年的2亿元增长至2010年的120亿元。

东南造船厂专注于海洋多用途工作船,2010年以来,此类型船为企业贡献了80$的产值。

海工辅助船舶泄制化程度低,能够一泄程度上实现规模化批疑生产。

自2003至2010年9月底,太平洋造船集团已交船202艘。

2005年开始,东南船厂已

升级会员

升级会员