汽车行业市场调研分析报告文档格式.docx

《汽车行业市场调研分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《汽车行业市场调研分析报告文档格式.docx(33页珍藏版)》请在冰豆网上搜索。

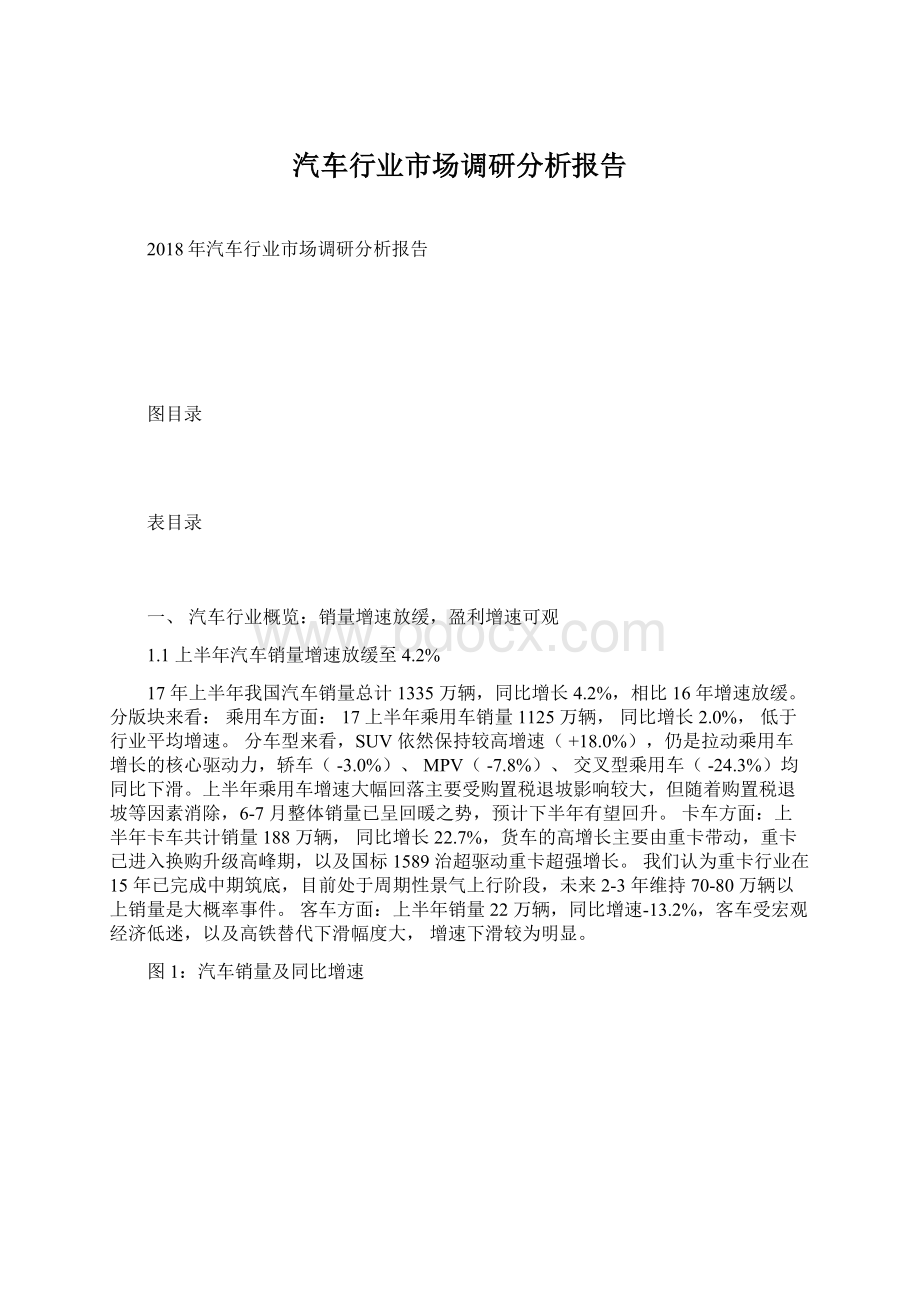

客车销量及同比增速

图5:

卡车销量及同比增长

1.2营收净利润高于销量增速,体现较强盈利能力

我们统计了汽车行业总计163个标的,17上半年共实现营收入13352亿元人民币,同比增速+18.8%,实现归母净利润总额599亿元,同比+10.2%,虽然上半年销量增速明显放缓,但是整体营业收入、归母净利润同比稍高于销量增速,显示出汽车行业公司在销量低迷前提下仍能维系较强的盈利能力。

图6:

汽车营业收入及同比增速

wind、北京欧立信咨询中心

图7:

汽车净利润及同比增速

二、整车部分

2.1乘用车:

上半年放缓,下半年有望回升

我们统计乘用车板块标的共15个,17上半年共实现营业收入6499亿元,同比增长14.9%,,实现归母净利润349亿元,同比下降2.1%。

因上半年购置税退坡,16年低透支影响较大,乘用车整体增速放缓,厂商总体净利润同比下降。

但随着5月开始购置税效应基本消除,销量持续回暖,预计下半年乘用车企业盈利情况有望改善。

从销售利润率和三费比率来看:

17上半年乘用车上市公司毛利率15.9%,基本维持稳定,净利率6.8%,小幅下滑。

其中销售费用占营业收入比重仍然维持在较高的水平(6.36%),说明各大厂商持续增加营销的投入,而管理费用和财务费用则维持相对稳定。

图8:

乘用车营业收入及同比增速

wind资讯、北京欧立信咨询中心

图9:

乘用车归母净利润及同比增速

图10:

乘用车盈利能力

图11:

乘用车期间费用率

上市公司表现:

营收增速上,吉利汽车、广汽集团、小康股份、一汽轿车营业收入增速居前,分别为117.9%、61.7%、59.0%和557.8%,而长安汽车、海马汽车、一汽夏利营收则出现了负增长;

归母净利润上,华泰股份表现最好,增速达318.4%,其次是一汽轿车、吉利汽车、小康股份和广汽集团。

从盈利能力上看,上半年北京汽车、一汽轿车、广汽集团毛利率居前,而一汽夏利毛利率出现负值,主要因为一汽夏利期间费用率较高,表现在销售费用率24.7%,管理费用率33.1%。

广汽集团:

自主合资继续发力,业绩有望持续爆发。

业绩略低预期主要系资产减值损失增加,回溯仍符合预期。

集团前1-7月汽车销量112.2万辆(+30%),其中SUV同比56%,均远高于市场增速。

报告期内公司实现归母净利润61.8亿(+55%),其中一季度38亿,二季度24亿,我们认为二季度净利润低于一季度的主要原因有:

1.二季度资产减值损失环比增加9亿元;

2.一季度有一部分16年四季度的利润转移;

;

3.二季度GS4加大优惠幅度,单车净利润环比一季度约低3000元;

4.因加大GS4等车型的促销力度,导致销售费用大幅增加(二季度环比增加2亿)。

尽管销售费用大幅增加,但得益于规模效应和良好的成本控制能力,公司17H1毛利率同比增加0.92%,体现出较强的盈利能力。

上汽集团:

公司2017上半年实现营收3964亿(+12.85%);

归母净利润159.6亿(+5.96%);

扣非净利润156.8亿(+12.21%,主要为17H1政府补助减少8亿)。

分子公司来看,上汽大众贡献盈利增量+6.7亿,上汽通用+3.5亿,上汽乘用车+3.5亿,上汽财务+4.7亿。

合资“大众+通用”产品结构上移持续提升盈利能力;

自主品牌加速崛起继续减亏,新能源汽车快速放量。

图12:

主要乘用车企业营收增速

图13:

主要乘用车企业净利润增速

图14:

主要乘用车企业毛利率

图15:

主要乘用车企业期间费用

表1:

主要乘用车上市公司业绩

2.2客车:

需求下滑带动盈利大幅下滑

17年上半年,我们统计客车7个标的总计营业收入251亿元,同比下降28.4%;

归母净利润9.5亿元,同比下降46.3%。

主要原因为行业景气度下滑、高铁普及冲击部分客运需求等。

从盈利能力来看,毛利率为17.9%,与去年持平,净利率小幅上升至4.25%;

销售费用占比下降了0.4%,管理费用上升了1.8%,财务费用上升了0.8%。

总体来看,17上半年客车盈收规模显著萎缩,行业景气度下降,期间费用率有显著提升,进一步导致利润率下滑。

图16:

客车营业收入及同比增速

图17:

客车归母净利润及同比增速

图18:

客车盈利能力

图19:

客车期间非费用率

营收增速上,安凯汽车、曙光股份、金杯汽车营业收入增速居前,分别为33.57%、22.01%和10.16,而亚星客车、宇通客车、中通客车、金龙客车营收则出现了负增长;

归母净利润上,曙光股份表现最好,增速达384.32%,其它企业增速均有所下降,金杯汽车最为明显,下降671.87%。

从盈利能力上看,上半年宇通客车毛利率居前,曙光股份和宇通客车毛利率居前,安凯客车和金杯汽车净利率出现负值。

图20:

主要客车企业营收增速

图21:

主要客车企业净利润增速

图22:

主要客车企业毛利率

图23:

主要客车企业期间费用率

表2:

客车主要上市公司中报业绩

2.3卡车:

重卡强势增长,开启景气周期

2017年上半年卡车整车上市公司实现营业收入780.8亿元,同比增长39.17%;

归母净利润16.5亿元,同比增长40.02%;

卡车总体销量188万辆,累计同比增长22.67%,销量增长的核心推动力源于重卡,重卡上半年销售58.4万辆,累计同比增速71.86%。

目前重重卡已进入换购升级高峰期,以及国标1589治超驱动重卡超强增长。

我们认为重卡行业在15年已完成中期筑底,目前处于周期性景气上行阶段,未来2-3年维持70-80万辆以上销量是大概率事件。

从盈利能力上看,2017年上半年卡车整车上市公司毛利率14.13%,下降1%,净利率2.11%,下降0.2个百分点,可能由于相关成分股正在进行业务结构调整、乘商比例变动等。

在费用率上,销售费用和管理费用均有所下降。

图24:

卡车营业收入及同比增速

图25:

卡车归母净利润及同比增速

图26:

卡车盈利能力

图27:

卡车期间费用率

上司公司表现:

大运汽车、中国重汽、华菱星马营业收入增速居前,分别为103.6%、91.7%和85.8%;

归母净利润上,大运汽车仍表现最好,增速达891.8%,其次是中国重汽,增速为198.6%。

从盈利能力上看,上半年龙马环卫、航天晨光、江铃汽车毛利率居前,分别为27.0%、22.2%、21.0%;

龙马环卫、江铃汽车、航天晨光混合福田汽车的销售费用和管理费用占营业收入的比率均较高。

中国重汽:

公司2017上半年实现营收183.1亿(+91.7%);

归母净利润4.79亿(+198.6%)。

公司H1盈利能力大幅提升,单车售价达25.7万(+1万),单车盈利0.73万(+0.29万)。

整车毛利率为9.7%(+0.3pct),三费率为5.97%(-0.9pct)。

后续自卸车接力驱动重卡销量破百万,公司H2市占率有望提升至13%,全年销量预计达13.2万辆;

长期来看,重卡行业完成中期筑底开启2-3年景气周期,公司作为龙头显著受益。

图28:

主要卡车企业营收增速

图29:

主要卡车企业净利润增速

图30:

主要卡车企业毛利率

图31:

主要卡车企业期间费用率

表3:

卡车主要上市公司中报业绩

三、零部件与后市场:

增速远超汽车销量,机会最多

3.1汽车零部件:

消费升级+进口替代,盈利增速远超行业增速

汽车零部件板块17年上半年实现总营业收入3572亿元(共计115家公司),同比增长26.61%,归母净利润212亿元,同比增长27.20%,总体来看,零部件子行业上半年营收利润均远超行业增速保持高增长,体现了汽车消费升级下的进口替代和产业升级机遇,成长速度超越汽车行业增速。

零部件企业整体业绩表现较好,盈利能力保持稳定。

从盈利能力上看,2017年上半年汽车零部件上市公司毛利率18.90%,同比下降0.5个百分点,净利率与2016年基本持平。

在期间费用率上,销售费用下降0.2个百分点,管理费用下降0.7个百分点,财务费用增加0.3个百分点,体现较强的费用管控能力。

图32:

汽车零部件营业收入及同比增速

图33:

汽车零部件归母净利润及同比增速

图34:

汽车零部件盈利能力

图35:

汽车零部件期间费用率

主要上司公司表现:

重卡产业链相关标的和大众产业链相关标的均保持高增速,其中福耀玻璃业绩主要受汇兑损失影响,实际业绩符合预期。

重卡产业链:

威孚高科、潍柴动力、中国重汽。

虽然市场对重卡销量持续性有所担忧,但仅从上半年来看重卡产业链业绩超预期,威孚高科业绩+41%,潍柴动力业绩+147%,具备投资价值。

同时,目前工程车和物流车占比约48:

52,工程车放量将部分对冲治超影响。

大众超级周期产业链相关:

一汽富维、富奥股份、星宇股份、精锻科技、宁波华翔。

大众中国进入持续3-5年超级周期,规划推出10款国产SUV车型,2020年目标销量576万辆,将持续带动大众产业链景气度提升。

一汽富维受益下游一汽系进入产品向上周期,子公司富维海拉、富维东阳翻倍增长,风格切换下的最优选择,低估值高成长。

核心零部件:

福耀玻璃、中鼎股份。

福耀玻璃海外产能逐步释放,高附加值产品LOW-E玻璃推动毛利率提升(上半年实际业绩符合预期,净利润同比降低主要是受人民币升值影响,汇兑损失1.7亿(2016年H1汇兑收益2.0亿),若扣除此因素,中报利润总额同比增长17.91%);

中鼎股份由于去私募化原因股价超跌,目前估值较低,公司继16年收购AMK后今年收购TFH,加速全球化布局,在加强传统橡胶业务的同时进军汽车电子领域。

表4:

汽车零部件主要上市公司中报业绩

3.2汽车后市场

2017年上半年,汽车后市场14家公司实现营业收入1432亿元,同比增长14.7%,归母净利润32.7亿元,同比增长35.3%。

从盈利能力上看,2017年上半年汽车后市场毛利率9.9%,净利率2.5%,同比略有下降。

在期间费用率上,销售费用、管理费用、财务费用的占比均有所上升。

总体来看,汽车后市场板块上半年营收利润均保持高增长,成长性较强。

图36:

汽车后市场营业收入和同比增速

图37:

汽车后市场归母净利润和同比增速

图38:

汽车后市场盈利能力

图39:

汽车后市场期间费率

主要上市公司表现:

净利润增幅居前的公司分别为庞大集团、漳州发展、龙洲股份、GHQC等。

GHQC:

国公司17H1实现营业收入702.8亿(+30.8%),归母净利润20.0亿(+45.1%)。

其中毛利率为10.77%(+1.48pct),三费率为5.92%(+0.37pct)。

公司后服务市场业务高速增长,成为业绩增长核心驱动力;

持续提升豪车店面占比,优化品牌结构改善盈利能力。

同时宝信汽车整合成效显著,最大受益宝马产品大年。

表5:

汽车后市场主要上司公司2017中报业绩

四、新能源汽车:

上半年增速放缓,下半年看乘用车

17年上半年新能源汽车产量16.2万(+13.1%),整体产销增速低于预期,主要受骗补后续、补贴退坡、政策未落实等因素导致。

17年以来新能源乘用车(+33.6%)、专用车(+91.4%)产量受目录拉动作用非常强,而客车产量增速同比下滑明显(-66.8%)。

新能源乘用车是核心驱动力量:

17年1-5月新能源汽车销量对龙头作用分化作用明显,从车型月度销量分析,5月Top5单车型月均销量开始超过历史峰值3000辆/月(年化3.6万辆/车型),而剩余车型月均单车型销量则维持在200辆/月水平(其他总销量/其他车型数)。

但从6月开始,Top5单车型月均销量达到3700台,已经达到历史新高,但Top5以外单车型月均销量从5月的200辆/月飙升至500台/月,是6月销量回暖的核心推动力量,我们认为由于Top5车型达到历史新高,未来新能源乘用车增量或源于中间部分车型起量(通过新增车型数放量)。

新能源大巴销量萎缩,冲量行情减弱:

据统计,目前核心试点城市大巴新能源渗透率已达80%以上,全国范围估计在35%左右;

从大巴目录车型发放占比看,2015约占1/3,2016约1/4,2017年上半年迅速减少萎缩。

由于补贴在未来两年逐步趋零,大巴的补贴推动效应大幅降低,供需逐步回归市场均衡。

目录车型减少+补贴上量退潮,大巴冲量行情将大幅减弱。

新能源专用车7月开始大幅放量:

专用车17年1-5批目录占比从10%快速增长至30%,上游磷酸铁锂在大巴萎缩情况下需求压力下移至专用车(物流车),政策引导需求强烈,放量政策基础成立。

图40:

我国新能源汽车月度销量(千辆)-节能与新能源网

节能与新能源网,北京欧立信咨询中心

图41:

2017上半年新能源汽车产量分车型占比

我们统计新能源汽车共4家公司,17上半年实现营业收入824亿,同比下降5.8%;

归母净利润23亿元,同比下降30.0%。

上半年行业受到补贴退坡、目录重申、新政不明朗等因素导致整体新能源汽车下滑,新能源汽车表现不乐观。

随着新能源目录的不断放量和各地方政策的陆续落地,下半年新能源市场将会回暖,新能源车销量会提升。

从盈利能力看,上半年毛利率16.3%,毛利率呈持续上升的趋势;

管理费用率基本持平,销售费用率下降了0.7个百分点,财务费用率上升了0.8个百分点;

盈利能力较为为稳定。

图42:

新能源汽车有营业所收入及同比增速

图43:

新能源汽车归母净利润及同比增速

图44:

新能源汽车盈利能力

图45:

新能源汽车期间费用率

江淮汽车、比亚迪、金杯汽车的净利润均为负增长。

比亚迪上半年实现营收450.4亿,同比增加0.2%,实现净利润17.2亿(-23.8%),扣非净利润11.2亿(-46.0%),合EPS0.59元。

上半年营收持平,盈利下降主要受到新能源汽车行业低迷和销售费用、研发投入等因素导致,我们认为随着下半年新能源汽车逐步回暖,公司业绩有望改善。

图46:

主要新能源车企营收及增速

图47:

主要新能源车企归母净利润及增速

图48:

主要新能源车企盈利能力

图49:

主要新能源车企期间费用率

表6:

新能源汽车主要上市公司2017上半年业绩

五、投资策略

1.传统车:

下半年有望持续回升,重点关注大众产业链

a.整车厂推荐:

上汽集团、广汽H。

上汽集团:

公司17上半年实现营收3964亿(+12.85%);

自主合资继续发力,业绩有望持续爆发。

业绩略低预期主要系资产减值损失增加,回溯仍符合预期。

广汽集团自主合资齐发力,业绩爆发续“传祺”,自主方面GS4稳定、GS8热卖,由于产能问题三季度月均产量7000台,但四季度会回归10000台水平,合资品牌方面,广本超预期、广丰稳定、广菲保持高增速,H股估值相对更便宜

b.重卡产业链:

上半年卡车共计销量188万辆,同比增长22.7%,货车的高增长主要由重卡带动,重卡已进入换购升级高峰期,以及国标1589治超驱动重卡超强增长。

虽然市场对重卡销量持续性有所担忧,但仅从上半年来看重卡产业链业绩超预期,威孚高科业绩+41%,潍柴动力业绩+147%,中国重汽+199%,且估值较低,具备投资价值。

c.大众超级周期产业链相关:

一汽富维、星宇股份、富奥股份、精锻科技、宁波华翔。

大众中国进入持续3-5年超级周期,规划推出10款国产SUV车型,2020年目标销量576万辆,将持续带动大众产业链景气度提升。

一汽富维受益下游一汽系进入产品向上周期,子公司富维海拉、富维东阳翻倍增长,风格切换下的最优选择,低估值高成长。

d.核心零部件:

福耀玻璃海外产能逐步释放,高附加值产品LOW-E玻璃推动毛利率提升(上半年实际业绩符合预期,净利润同比降低主要是受人民币升值影响,汇兑损失1.7亿(2016年H1汇兑收益2.0亿),若扣除此因素,中报利润总额同比增长17.91%);

中鼎股份由于去私募化原因股价超跌,目前估值较低,公司继16年收购AMK后今年收购TFH,加速全球化布局,在加强传统橡胶业务的同时进军汽车电子领域。

e.后市场后服务:

国机汽车、GHQC,宝信。

国机汽车中报已披露,17H1归母净利润同比+18.7%,17H2看好公司平行进口业务集中释放贡献2000~3000增量,并加快融资租赁业务投放,全年规模有望达70亿净利润超1亿;

GHQC:

公司17H1实现营业收入702.8亿(+30.8%),归母净利润20.0亿(+45.1%)。

其中毛利率为10.77%(+1.48pct),三费率为5.92%(+0.37pct)。

2.新能源汽车:

下半年国内看乘用车,全球格局关注上游

下半年国内看新能源乘用车,70万目标无忧。

中汽协公布7月新能源汽车产销数据,7月份产销量分别为5.9万辆和5.6万辆,同比增长分别为52.6%和55.2%。

其中新能源乘用车销量为4.4万辆;

新能源商用车的销量为1.2万辆。

从产销量来看,乘用车销量符合预期,仍然是17年新能源汽车销售主力,7月乘用车产量与累计目录比值为204,线性关系保持较好,目录线性关系假设仍

升级会员

升级会员