从套息利差视角看中国债券市场的对外吸引力精选文档Word文档格式.docx

《从套息利差视角看中国债券市场的对外吸引力精选文档Word文档格式.docx》由会员分享,可在线阅读,更多相关《从套息利差视角看中国债券市场的对外吸引力精选文档Word文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

其中,汇率对冲成本=他国货币兑本国货币1年远期/他国货币兑本国货币即期。

套息利差越小,表明套息交易效率越高。

本文将研究的主要国家分为开放大国、开放小国、发展中国家和主要亚太国家四类,分别研究其近10年来与美国的套息交易收益。

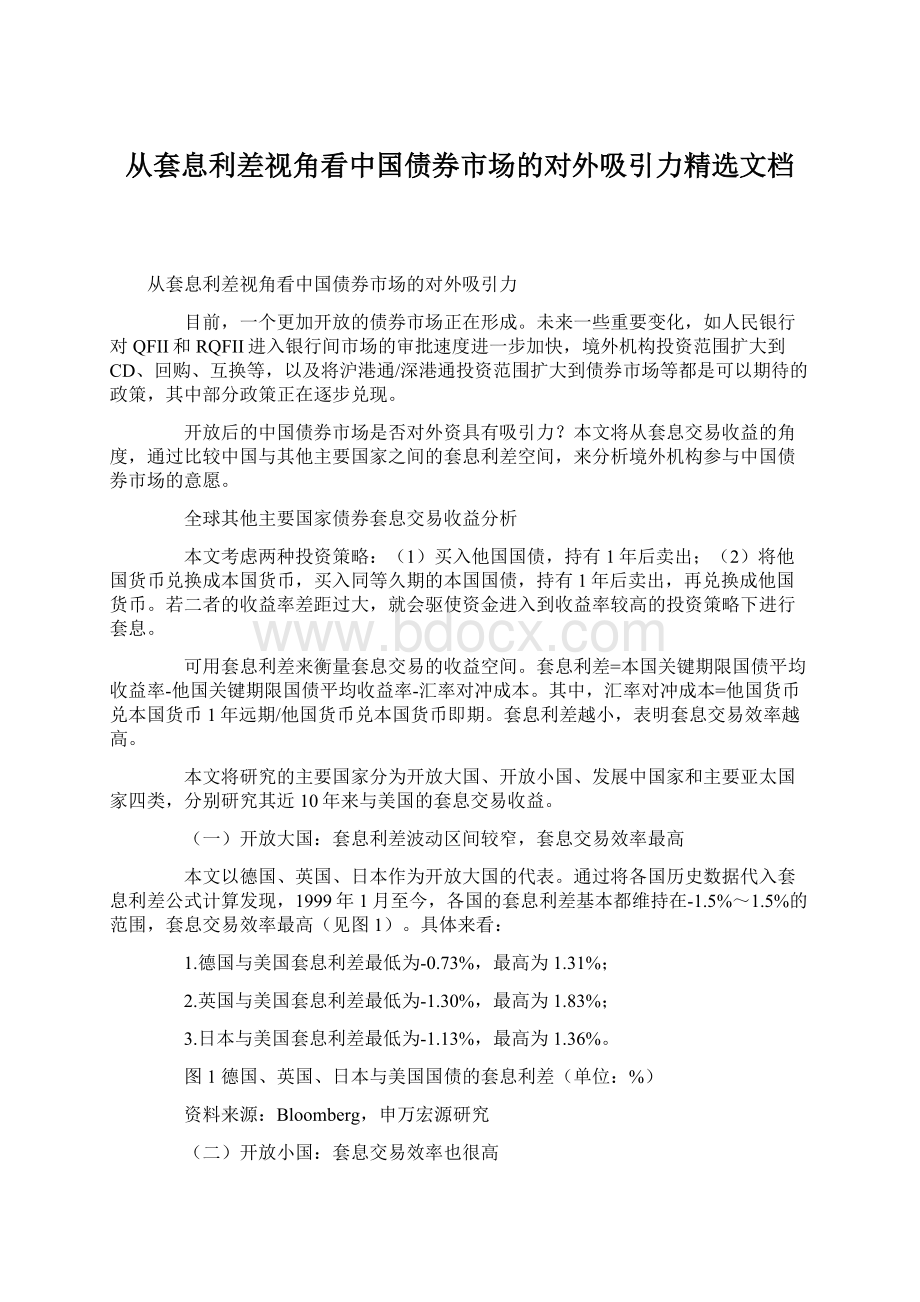

(一)开放大国:

套息利差波动区间较窄,套息交易效率最高

本文以德国、英国、日本作为开放大国的代表。

通过将各国历史数据代入套息利差公式计算发现,1999年1月至今,各国的套息利差基本都维持在-1.5%~1.5%的范围,套息交易效率最高(见图1)。

具体来看:

1.德国与美国套息利差最低为-0.73%,最高为1.31%;

2.英国与美国套息利差最低为-1.30%,最高为1.83%;

3.日本与美国套息利差最低为-1.13%,最高为1.36%。

图1德国、英国、日本与美国国债的套息利差(单位:

%)

资料来源:

Bloomberg,申万宏源研究

(二)开放小国:

套息交易效率也很高

本文以泰国、印尼、新加坡、马来西亚作为开放小国的代表。

同样代入历史数据计算发现,2005年1月至今,除2007―2008年国际金融危机期间外,其余大部分时间各国的套息利差基本都维持在-1%~1%的范围,套息交易效率也很高(见图2)。

剔除金融危机期间的数据,具体来看:

1.泰国与美国套息利差最低为-1.85%,最高为0.82%;

2.印尼与美国套息利差最低为-2.22%,最高为0.40%;

3.新加坡与美国套息利差最低为-0.45%,最高为0.63%;

4.马来西亚与美国套息利差最低为-0.82%,最高为1.57%。

图2泰国、印尼、新加坡、马来西亚与美国国债的套息利差(单位:

(三)主要发展中国家:

套息利差时有较大波动

本文以俄罗斯、印度、巴西、越南作为发展中国家的代表。

代入历史数据计算发现,2003年1月至今,各国的套息利差基本都维持在-1.5%~2.5%的范围,但某些时候也会明显超出这一区间(见图3)。

1.俄罗斯的套息利差相对稳定。

2004年以来,俄罗斯的套息利差基本维持在-2%~2%的范围,除2005年9―10月、2008―2009年金融危机期间以及2014年年末外,其余时间的套息利差最低为-2.63%,最高为1.59%。

但在上述几个除外的时期,套息利差都比较明显地背离了这一区间:

在2005年9―10月,俄罗斯的套息利差达到3.06%,而在2008―2009年国际金融危机期间,套息利差最低达到-18.2%,而在2014年末套息利差也曾低至-4.3%,套息利差过低主要都是因为巨大的汇率贬值预期所致。

2.印度的套息利差总体偏高。

2003年以来,印度的套息利差基本在-1.5%~2.5%的范围波动,剔除2007―2009年金融危机期间及2011年下半年的数据,其余时间的套息利差最低为-1.71%,最高为2.45%。

2008年金融危机期间最高达到4.93%,2011年下半年最高达到4.47%,主要是由于现汇贬值明显而期汇相对稳定,导致汇率对冲成本大幅下降。

3.巴西的套息利差较高。

自2010年7月有数据以来,巴西的套息利差一直较高,最高达到6.96%,直到2013年末才回落到2%以内,2015年以来已下降至-0.5%左右,主要是由于巴西国债收益率下行与期汇市场贬值预期上行共同所致。

4.越南的套息利差较为稳定。

自2007年7月有数据以来,越南的套息利差基本在-2.5%~2.5%的范围,最低为-2.43%,最高为2.89%,平均为0.64%。

图3俄罗斯、巴西、印度、越南与美国国债的套息利差(单位:

(四)主要亚太国家:

套息利差波动存在分化

本文以日本、澳大利亚、韩国作为主要亚太国家的代表。

可以发现,1999年1月至今,各国的套息利差基本都维持在-1.5%~1%的范围,但韩国与美国的套息利差也有两次明显偏离这一区间(见图4)。

具体来看:

1.日本与美国套息利差最低为-1.13%,最高为1.36%;

2.澳大利亚与美国套息利差最低为-1.75%,最高为0.79%;

3.韩国与美国套息利差最低为-0.88%,但也有两次出现比较明显的偏高。

一次是在1999―2000年,套息利差最高达到3.15%,另一次则是2007―2009年金融危机期间,套息利差最高达到4.72%。

剔除这两个时期的数据,1999年以来韩国的套息利差最高为2.52%。

总体而言,韩国的套息利差高于日本和澳大利亚,但最近2013年下半年至今一直在0附近波动。

图4日本、澳大利亚、韩国与美国国债的套息利差(单位:

中国与其他主要国家的套息利差空间分析

参照前文分析的各国套息利差空间,笔者认为,在资本流动障碍较小的情况下,1.5%是机构套息操作临界利差水平。

也就是说,当套息利差超过1.5%时,会比较容易吸引资金进入套息;

当套息利差低于-1.5%时,则容易促发资金流出进行反向套息。

本文梳理了自2011年1月以来中国与美国、德国、英国、日本、韩国和澳大利亚等主要国家之间的套息利差空间。

(一)中国与美国的套息利差

自2011年1月以来,中国与美国国债的套息利差有两个时段超过了1.5%(见图5),分别是:

(1)2011年1月至2012年5月,一方面,在4万亿元投资计划的拉动下,中国从金融危机中强劲复苏;

而另一方面,伴随着中国经济的强劲复苏,人民币汇率也迎来了一波快速升值的行情,共同导致中国套息利差上行,最高达到4.13%。

(2)2013年10月至2014年3月,在出现阶段性流动性紧张之后,在人民币兑美元汇率和美国利率基本平稳的情况下,国内债券收益率出现了一段快速上行,导致套息利差快速上升,最高达到2.48%。

图5中国与美国国债的套息利差(单位:

Wind资讯,申万宏源研究

但2015年以来,中国与美国国债套息利差持续处于负值,这是自2011年以来首次出现。

一方面,是由于中国经济持续面临较大的下行压力,而美国经济已经稳中有升;

另一方面,自2014年11月末中国降息之后,人民币汇率开始贬值,导致人民币掉期成本抬升。

两方面原因共同导致人民币套息利差快速下降。

因此,虽然从总体来看中美国债套息利差偏高,但在目前的收益率和汇率掉期成本下,中国国债将难言套息价值。

(二)中国与德国的套息利差

德国作为开放大国,德国与美国国债套息利差一直稳定在较窄水平(基本在±

1%之间),因此中德国债套息利差与中美国债套息利差具有很强的相似性。

自2011年1月以来,中国与德国国债套息利差也有两段时间超过了1.5%,分别是:

(1)2009年11月至2012年3月,中国经济强劲复苏和人民币汇率的相对升值,共同导致中国与德国国债套息利差上行,最高达到4.40%;

(2)2013年10月至2014年7月,中国国债收益率快速上行,而德国国债收益率发生较大幅度下行,同时人民币升值预期增强,导致套息利差快速上升,最高达到2.94%,有效套息时间窗口长于美国。

从总体来看,在这两段时间,中德套息利差略高于中美,可能与美国和德国货币流动性的差异有关。

而自2015年以来,中德之间的套息利差平均也只有-0.59%,汇率贬值预期导致中国国债缺乏吸引力。

(三)中国与英国的套息利差

同样地,英国也是开放大国,英国与美国国债套息利差一直稳定在较窄水平(基本在-1.5%~1.5%的范围),因此中英国债套息利差与中美也具有很强的相似性。

自2011年1月以来,中国与英国国债套息利差也有两个时段超过了1.5%,分别是:

(1)2009年11月至2012年3月,原因与美德类似,但上行幅度不及美德,最高为3.45%;

(2)2014年1月至2014年3月,与美德相比,时间窗口较短,仅有3个月,套息利差最高达到1.75%,套息空间相对较小。

同时,2015年以来,中英国债套息利差平均为-0.86%,明显为负,缺乏吸引力。

(四)中国与日本的套息利差

日本作为亚洲的一个主要国家,同时也是开放大国,日本与美国国债套息利差一直稳定在较窄水平(基本在-1%~1%的范围),因此中日国债套息利差与中美也具有很强的相似性。

自2011年1月以来,中国与日本国债套息利差也有两段时间超过了1.5%,分别是:

(1)2009年11月至2012年3月,两国套息利差最高达到4.75%;

(2)2013年9月至2014年7月,两国套息利差最高达到3.34%。

在这两段时间,中日套息利差均高于前面提到的中美、中德及中英套息利差。

总体来看,由于日本利率水平极低(与中国国债利差平均达到3.12%),而中日两国的货币掉期成本尚可,因此中日国债套息利差相对较高。

当然,自2015年以来,中日套息利差水平也回到了负区间,平均为-0.75%,暂时也缺乏吸引力。

(五)中国与韩国的套息利差

自2011年1月以来,中国与韩国国债套息利差也有两个时段超过了1.5%,分别是:

(1)2011年1月至2012年9月,两国套息利差最高达到3.79%;

(2)2013年10月至2014年3月,两国套息利差最高达到2.62%。

总体来看,由于韩国利率水平并不是太低(与中国国债利差平均仅为0.36%,即使2014年以来平均也只有1.09%),因此中韩国债套息收益总体偏低。

自2015年以来,中韩套息利差维持在平均-0.72%的较低水平。

(六)中国与澳大利亚的套息利差

澳大利亚作为亚太主要国家,同时也是开放大国,其与美国国债套息利差一直稳定在较窄水平(基本在-1.5%~1%的范围),因此中澳套息利差与中美也具有很强相似性。

自2011年1月以来,中国与澳大利亚国债套息利差也有两个时段超过了1.5%,分别是:

(1)2011年1月至2012年6月,两国套息利差最高达到5.22%;

(2)2013年9月至2014年8月,两国套息利差最高达到2.85%。

总体来看,虽然澳大利亚国债收益率并不低(2011年至今中澳国债平均利差为0.12%,2015年至今平均利差也仅有1.05%),但由于两国之间的掉期成本较低,因此中澳套息利差总体较高。

但2015年以来,中澳套息利差基本维持在-0.5%~0.5%的范围,虽然已经明显好于中国与其他国家之间套息利差为负的情况,但对境外资金而言,仍然缺乏吸引力。

(七)套息利差综合比较

1.横向比较:

中国债券市场对澳大利亚和日本的吸引力相对较大

从2011年至2015年6月的套息利差均值来看,中澳最高,达到了2.16%(见图6);

其次是中日,平均套息利差也有1.7%,都超过了1.5%的套息门槛。

中澳套息利差高主要得益于汇率掉期成本较低,中日则主要得益于日本国内债券收益率偏低。

在同一时期,中美和中德的平均套息利差分别为1.47%和1.31%,略低于1.5%的水平,相对适中,可以视为中国与各国套息利差水平的基准。

中韩和中英套息利差相对较低,平均分别为0.90%、0.89%,中国债券市场对这两国的吸引力相对不足,主要都是由于这两国国债收益率相对较高所致。

图6中国与其他主要国家的平均套息利差(单位:

2.纵向比较:

中国债券市场套息利差波动区间总体偏高

纵向来看,中国与其他主要国家的套息利差波动区间总体偏高,可能与中国的外汇市场和债券市场没有完全放开有关。

但2014年以来,中国与其他国家的套息利差均从高位回落,至2015年,套息利差基本消失。

除与澳大利亚尚有0.18%的微弱套息利差以外,与其余国家的套息利差均为负值。

自2014年以来,中国与其他国家的套息利差快速回落,一方面源于中国国债的快速下行,另一方面,也来自于人民币贬值预期的不断增强,尤其是在2014年8月逆回购利率首次出现下调之后,1个月内人民币掉期成本上升了0.5个百分点;

在11月降息之后,3个月内人民币掉期成本上升了约1个百分点。

吸引外资入市需维持汇率平稳

在套息交易中,汇率变动对套息空间影响巨大。

本文用“债券利差变化基点/套息利差变化基点”来度量债券利差本身的变化对套息利差变化的影响,用“掉期成本变化基点/套息利差变化基点”来度量汇率变动对套息利差的影响。

通过代入2011年至2015年6月上述各国数据并计算发现,套息利差变动近90%来源于汇率变动(见图7)。

债券利差波动影响相对较大的是韩国,但也仅仅贡献了17%的套息利差波动。

总体来看,由于汇率的波动程度通常远大于债券收益率,因此套息利差波动在很大程度上是由汇率掉期成本波动所决定的。

图7套息利差波动归因分析

就中国而言,2011年至2014年11月,在人民币持续升值的预期下,汇率掉期成本长期为负,导致中国与其他国家的套息利差总体较高;

自2014年11月降息之后,人民币汇率开始贬值,在期汇市场上贬值预期更为强烈,导致中国与其他大部分国家套息利差都滑入负区间,中国债券市场对境外资金的吸引力有所下降。

因此,除了资本项目开放外,维持相对稳定的汇率,是提高包括债券在内的人民币资产吸引力、吸引境外资金投资中国债券市场的必要条件,也是人民币资本项目开放过程中必须面临的考验。

升级会员

升级会员