计量经济作业 中国贸易顺差影响因素多元回归分析Word格式文档下载.docx

《计量经济作业 中国贸易顺差影响因素多元回归分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《计量经济作业 中国贸易顺差影响因素多元回归分析Word格式文档下载.docx(11页珍藏版)》请在冰豆网上搜索。

四、模型求解及分析

表1——顺差及各个经济指标

time

Surplus

gdp

huilv

chuxu

touzi

waihui

cpi

1,994

461.70

48197.86

631.25

21518.80

17042.10

516.20

1

1,995

1403.70

60793.73

645.88

27910.40

20019.30

735.97

1.171

1,996

1019.00

71176.59

676.95

38501.20

22913.50

1050.49

1.268193

1,997

3354.20

78973.03

683.10

46279.80

24941.10

1398.90

1.303702

1,998

3597.50

84402.28

694.51

534075.00

28406.20

1449.60

1.293273

1,999

2423.40

89677.05

760.40

59621.80

29854.10

1546.75

1.275167

2,000

1995.60

99214.55

797.18

399551.00

32917.70

1655.74

1.280268

2,001

1865.20

109655.17

819.17

343635.89

37213.50

2122.00

1.28923

2,002

2517.60

120332.69

827.68

303302.49

43499.90

2864.07

1.278916

2,003

2092.30

135822.76

827.70

260771.66

55566.61

4032.51

1.294263

2,004

2667.50

159878.34

217885.35

70477.43

6099.32

1.344739

2,005

8374.40

184937.37

172534.19

88773.61

8188.72

1.368944

2,006

14220.30

216314.43

827.84

161587.30

109998.16

10663.40

1.389478

2,007

20263.50

265810.31

827.83

141050.99

137323.94

15282.50

1.456173

2,008

20868.41

314045.43

827.91

119555.39

172828.40

19460.00

1.542088

2,009

13411.32

340902.81

828.98

103617.65

224598.77

23991.52

1.531293

2,010

12323.54

401512.80

831.42

86910.65

251683.77

28473.38

1.581826

2,011

10079.20

473104.05

835.10

73762.43

311485.13

31811.48

1.667244

2,012

14558.29

519470.10

861.87

64332.38

374694.74

33115.89

1.710593

各列单位一次为:

年,亿元,亿元,百美元,亿元,亿元,亿美元,cpi是固定1994年为基期的指数。

观察数据不难发现,各列数据的量纲差距巨大,不适合直接进行回归,本文认为应该进行无量纲处理,而无量纲话方法很多,最常用的是变异系数法,但尝试时发现贸易顺差这一列的数据变得过小(是方差过大造成的),所以只得放弃:

最终本文采用的是各列数据与该列均值相除的方法,这个方法的好处是使各列数据都大体处在同一规模。

处理结果见表2:

表2

1994年

0.0638

0.242635

0.807107

0.128717

0.157625

0.050436

0.729468

1995年

0.194624

0.310004

0.8624

0.168088

0.186711

0.072101

0.863172

1996年

0.142747

0.368969

0.946803

0.233939

0.215825

0.103306

0.946114

1997年

0.473431

0.417492

1.005438

0.284709

0.237622

0.13832

0.985063

1998年

0.520746

0.456218

1.07926

3.33556

0.274063

0.144385

0.989724

1999年

0.360676

0.496655

1.252699

0.451658

0.292247

0.155241

0.987947

2000年

0.302753

0.564225

1.405826

3.100455

0.327271

0.167548

1.003654

2001年

0.287551

0.642685

1.559814

3.186544

0.376465

0.21664

1.022347

2002年

0.394092

0.729956

1.716682

3.379273

0.448956

0.295772

1.025592

2003年

0.334454

0.85684

1.88685

3.533939

0.587374

0.423022

1.049116

2004年

0.434039

1.056227

2.094362

3.627432

0.768756

0.654404

1.101552

2005年

1.39448

1.293695

2.353086

3.550192

1.009159

0.909915

1.133262

2006年

2.555444

1.623747

2.685076

4.088956

1.320575

1.244489

1.162195

2007年

4.207182

2.181734

3.125274

4.548035

1.771776

1.908563

1.23029

2008年

5.56472

2.91202

3.738133

5.06803

2.45918

2.701617

1.316097

2009年

5.0569

3.733221

4.654591

5.990156

3.670947

3.882736

1.320287

2010年

6.331159

5.472145

6.171748

7.337487

5.098737

5.791373

1.377042

2011年

7.763884

9.056014

9.148799

10.1449

8.624636

9.306439

1.465149

2012年

18.95264

18.99881

18.0275

18.98166

18.99859

18.98385

1.517427

把表2数据带入公式

(2)进行回归,得

Call:

lm(formula=shuju[,2]~shuju[,3]+shuju[,4]+shuju[,5]+

shuju[,6]+shuju[,7]+shuju[,8])

Residuals:

Min1QMedian3QMax

-1.6547-0.4049-0.17520.30371.7326

Coefficients:

EstimateStd.ErrortvaluePr(>

|t|)

(Intercept)-5.70603.3358-1.7110.113

shuju[,3]-0.39953.3276-0.1200.906

shuju[,4]0.20132.06340.0980.924

shuju[,5]-0.18940.3258-0.5810.572

shuju[,6]1.81672.81900.6440.531

shuju[,7]-0.63771.5466-0.4120.687

shuju[,8]6.20344.39511.4110.184

Residualstandarderror:

0.9684on12degreesoffreedom

MultipleR-squared:

0.9706,AdjustedR-squared:

0.9559

F-statistic:

65.97on6and12DF,p-value:

1.728e-08

可以发现,虽然可决系数很大,说明模型对贸易顺差解释的很好,但是所有系数都不显著,分析之后,认为原因如下:

1、各个自变量有严重的共线性(根据宏观经济学中gdp和投资储蓄等的关系,这是显然的);

2、样本量过少,本文中,n=19,k=6,不满足n>

=3(k+1)的模型估计基本要求。

用逐步回归可以解决上述问题,本文以赤池信息准则为依据,进行逐步回归,结果如下:

step(sol)

Start:

AIC=4.05

shuju[,2]~shuju[,3]+shuju[,4]+shuju[,5]+shuju[,6]+

shuju[,7]+shuju[,8]

DfSumofSqRSSAIC

-shuju[,4]10.0089211.2632.0643

-shuju[,3]10.0135211.2672.0721

-shuju[,7]10.1594111.4132.3165

-shuju[,5]10.3169811.5712.5770

-shuju[,6]10.3894711.6432.6957

<

none>

11.2544.0493

-shuju[,8]11.8682713.1224.9674

Step:

AIC=2.06

shuju[,2]~shuju[,3]+shuju[,5]+shuju[,6]+shuju[,7]+

shuju[,8]

-shuju[,3]10.007211.2700.0766

-shuju[,7]10.174711.4380.3568

-shuju[,5]10.351411.6140.6481

-shuju[,6]10.425211.6880.7685

11.2632.0643

-shuju[,8]13.205714.4694.8232

AIC=0.08

shuju[,2]~shuju[,5]+shuju[,6]+shuju[,7]+shuju[,8]

-shuju[,7]10.234311.504-1.53253

-shuju[,5]10.411611.682-1.24196

-shuju[,6]11.162112.432-0.05883

11.2700.07656

-shuju[,8]13.357714.6283.03115

AIC=-1.53

shuju[,2]~shuju[,5]+shuju[,6]+shuju[,8]

-shuju[,5]10.228811.733-3.1584

11.504-1.5325

-shuju[,8]14.708816.2132.9863

-shuju[,6]121.714533.21916.6149

AIC=-3.16

shuju[,2]~shuju[,6]+shuju[,8]

11.733-3.158

-shuju[,8]16.16217.8952.861

-shuju[,6]1107.323119.05638.868

lm(formula=shuju[,2]~shuju[,6]+shuju[,8])

(Intercept)shuju[,6]shuju[,8]

-4.05250.83514.3922

经过筛选,六个变量最终只有投资和cpi被留下,此时ACI最小,根据赤池信息准则,只留下这两个变量。

对这两个变量进行回归,可得:

-1.82159-0.40311-0.002670.350251.78293

|t|)

(Intercept)-4.052521.57838-2.5680.0207*

shuju[,6]0.835140.0690312.0981.83e-09***

shuju[,8]4.392191.515222.8990.0105*

---

Signif.codes:

0‘***’0.001‘**’0.01‘*’0.05‘.’0.1‘’1

0.8563on16degreesoffreedom

0.9693,AdjustedR-squared:

0.9655

252.8on2and16DF,p-value:

7.849e-13

虽然可决系数略变小了一点,但所有变量都显著了,对新的模型进行多重共线性检测可得:

kappa(soo,exact=T)

[1]57.14527

这个值远远小于1000,所以可以认为不存在共线性。

把各个量纲回归到模型中,即可得出模型为:

模型分析:

显然,这个模型有很大不足,首先,因为根据模型得出的结论,随着物价提高,贸易顺差反而增大,这是宏观经济学的理论有冲突的。

原因可能是初始数据选取不够全面,很多在经济理论中与进出口关系重大的变量没能找到数据;

也可能是模型形式不好,进出口与各个变量之间并非简单的线性关系。

遗憾的是,由于作者水平所需,这些问题,本文暂时难以解决。

再者,模型未能通过异方差检验,所以用用加权最小二乘来消除异方差,权数为拟合值减去实际值的平方,即

加权后拟合结果为

sos<

-lm(dat[,2]~dat[,6]+dat[,8],weights=1/a)

>

summary(sos)

lm(formula=dat[,2]~dat[,6]+dat[,8],weights=1/a)

WeightedResiduals:

-1.1182-0.9868-0.92340.84441.0670

(Intercept)-3.63180.4675-7.7688.11e-07***

dat[,6]0.88140.035724.6883.64e-14***

dat[,8]3.95450.48258.1964.05e-07***

1.007on16degreesoffreedom

0.998,AdjustedR-squared:

0.9977

3912on2and16DF,p-value:

<

2.2e-16

可以发现,模型的拟合效果有了非常大的改进:

所有变量的显著性大幅度提高,可决系数大幅度提高,F值也大了很多。

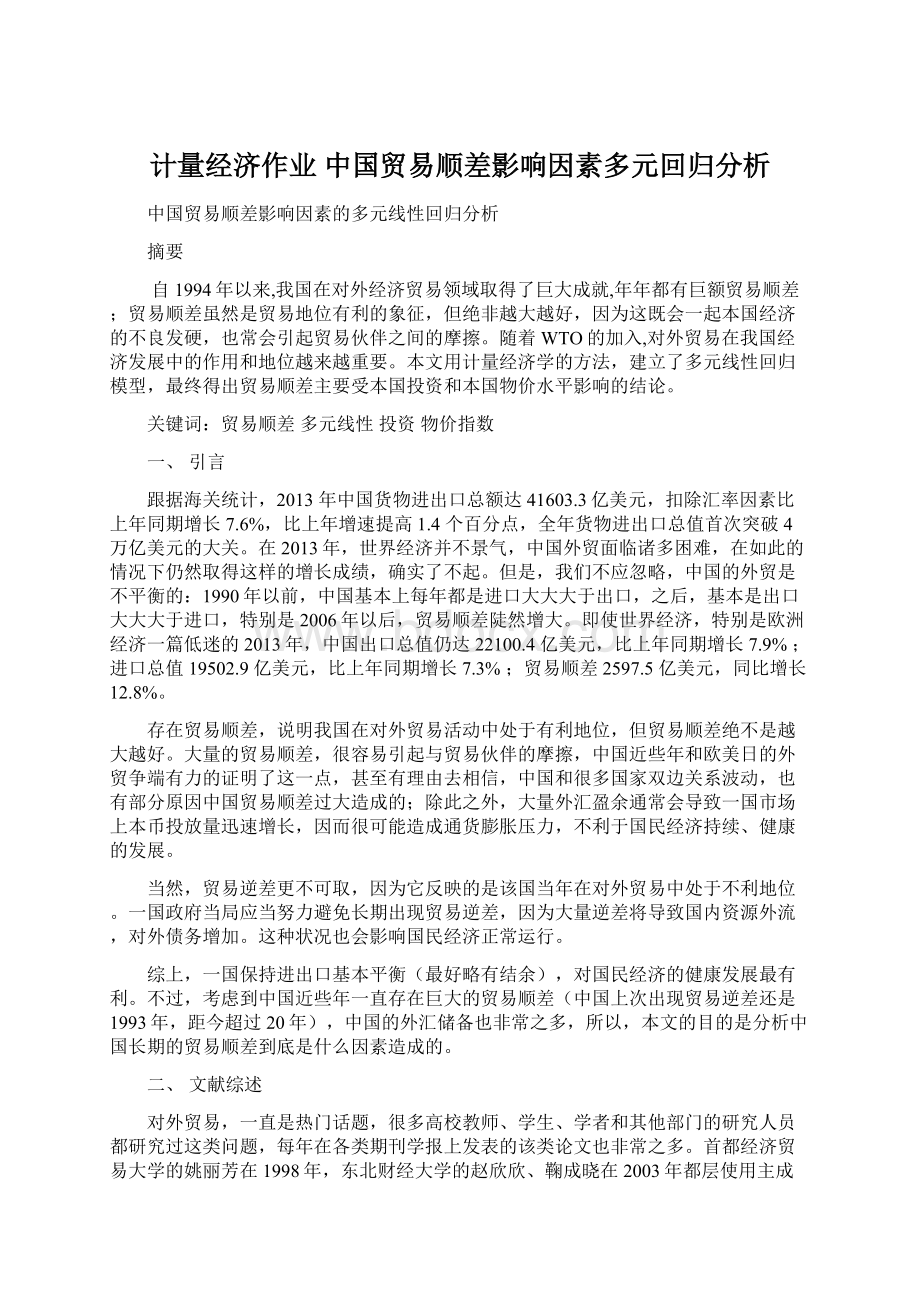

最后用图示法检测自相关性

根据上图,有理由怀疑模型数据存在自相关,所以再进行杜宾检验,得

x<

-sum((a[2:

19]-a[1:

18])^2)/sum(a^2)

x

[1]1.046809

查表发现,在k=2,n=19情况下,dl=0.93,du=1.13,所以不能确定该模型是否存在一阶自相关。

考虑到模型拟合的效果非常好,且有很好的解释作用,可以把上述加权最小二乘得出的模型作为最终结果(当然,要将量纲带回模型),即

五、结论

根据最终得出的模型,可以认为,我国的贸易顺差额度主要与本国固定资产投资和物价水平有关;

但是,与物价水平正相关,这在经济学上是无法解释的,可能是模型的问题,也可能是数据的问题,但本文暂时无法给出合理解释。

参考文献

赵欣欣,鞠成晓.影响中国外贸进出口因素的实证分析[J].统计与信息论坛

姚丽芳.中国外贸进出口影响因素实证分析[J].StatiticalResearch

沈丹阳.对中国外贸发展几个问题的认识[J].国际贸易

李子奈,潘文卿.计量经济学[M].高等教育出版社

薛毅,陈丽萍.统计建模与R软件[M].清华大学出版社

升级会员

升级会员